作者| Momir @IOSG

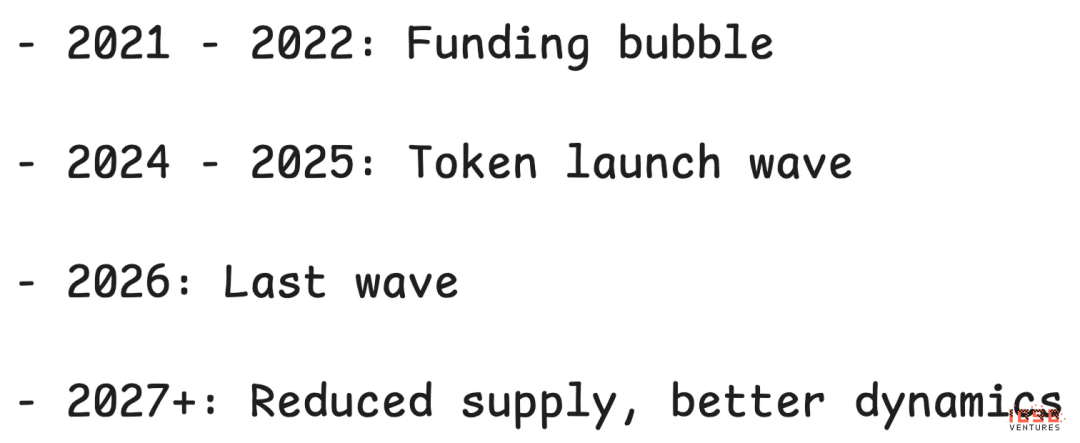

山寨幣市場今年經歷了最艱難的時期。要理解原因,得回到幾年前的決策。 2021-2022 年的融資泡沫催生了一批融到大錢的項目,現在這批項目正在發幣,於是出現了一個根本性問題:海量供應砸向市場,需求卻寥寥無幾。

問題不只供應過剩,更糟的是,造成這個問題的機制出現至今,基本上沒什麼改變。項目照樣發幣,不管產品有沒有市場,把發幣當成必經之路而非策略選擇。隨著風投資金枯竭、一級市場投資萎縮,許多團隊把發幣當成了唯一的融資管道或為內部人製造退出機會的辦法。

本文將深入分析正在瓦解山寨幣市場的“四輸困局”,檢視過往修復機制為何失靈,並提出可能的再平衡思路。

1.低流通困局:一場四輸遊戲

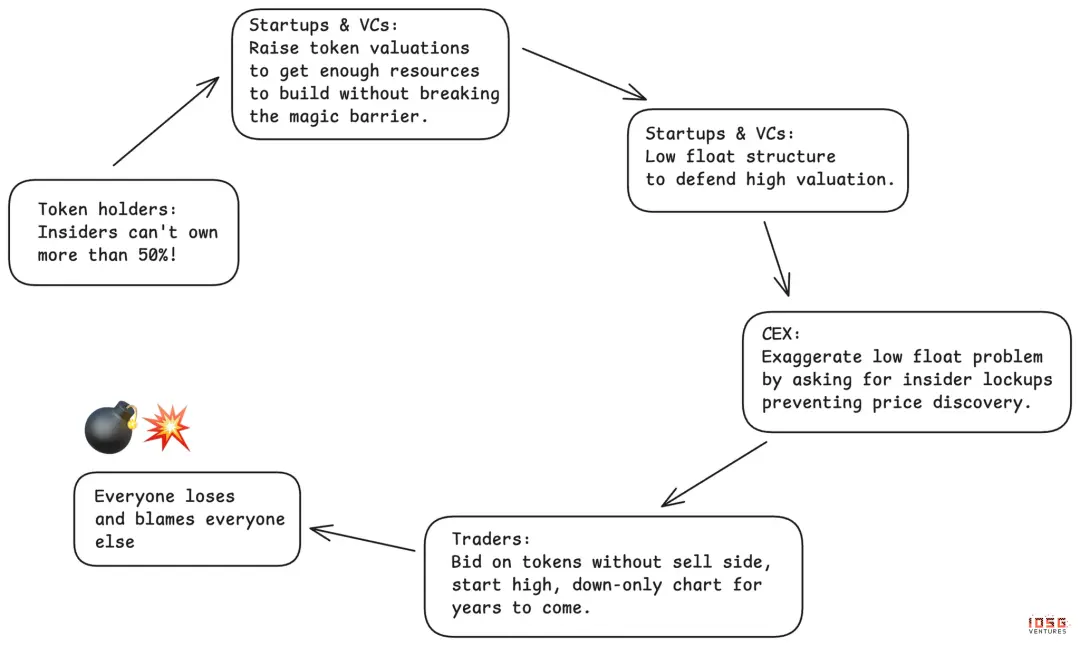

過去三年,整個產業依賴一個有嚴重缺陷的機制:低流通發幣。項目發幣時流通量極低。往往只有個位數的百分比,人為維護高FDV(完全稀釋估值)。邏輯看似合理:供應少,價格就穩。

但低流通不會一直低下去。隨著供應陸續釋放,價格必然崩盤。早期支持者反而成了犧牲品,數據擺來看,多數代幣自上線後表現都很差。

最狡猾的地方在於,低流通製造了一個所有人都覺得自己佔便宜、實際上全在虧的局面:

- 中心化交易所以為透過要求低流通、加強控制來保護散戶,結果卻惹來社區的怨氣和糟糕的幣價表現。

- 代幣持有者原以為「低流通」可以防止內部人砸盤,卻最終既沒等來有效的價格發現,反而因早期支持被反噬。當市場要求內部人持幣比例不得超過50% 時,一級市場估值被推高至失真水平,反過來迫使內部人依賴低流通策略來維持表面穩定。

- 專案方以為透過低流通操縱可以撐住高估值、減少稀釋,但這套做法一旦成為趨勢,就會毀掉整個產業的融資能力。

- 創投以為可以以低流通代幣的市值計價自己的持股、繼續募資,結果隨著策略弊端暴露,中長期的融資管道反而斷了。

完美的四輸矩陣。每個人都覺得自己在下大棋,但遊戲本身就對所有參與者不利。

2.市場反應:Meme 幣和MetaDAO

市場嘗試過兩次破局,兩次嘗試都暴露了代幣設計有多複雜。

第一輪:Meme 幣實驗

Meme 幣是對風投低流通發幣的反擊。口號簡單誘人:第一天100% 流通,沒有創投,完全公平。終於,散戶不會被這場遊戲坑了。

而現實要黑暗得多。沒了過濾機制,市場被未經篩選的代幣淹沒。單幹的、匿名的操盤手取代了創投團隊,這不僅沒帶來公平,反而造就了一個98% 以上參與者虧錢的環境。代幣變成了跑路工具,持有者在上線後幾分鐘或幾小時內就被收割乾淨。

中心化交易所進退兩難。不上Meme 幣,用戶就直接去鏈上交易;上了Meme 幣,幣價崩了就得背鍋。代幣持有者損失最慘。真正的贏家只有發幣團隊和Pump.fun 這類平台。

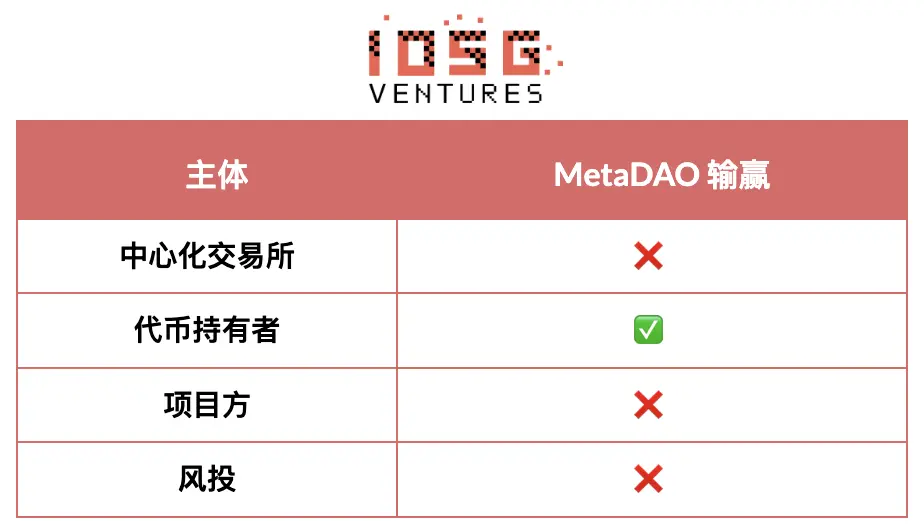

第二輪:MetaDAO 模式

MetaDAO 是市場的第二次重大嘗試,鐘擺擺向了另一個極端——極度傾向保護持幣者。

好處確實有:

- 持幣者獲得了控制權,資金部署更具吸引力

- 內部人只有達到特定KPI 才能套現

- 在資本緊張的環境下開闢了新融資方式

- 起始估值相對較低,准入更公平

但MetaDAO 矯枉過正,帶來了新問題:

- 創始人過早失去太多控制權。這造成了「創辦人檸檬市場」——有實力、有選擇的團隊避開這個模式,只有走投無路的團隊才會接受。

代幣還是在極早期就上線,波動巨大,但篩選機制比風投週期還少。

- 無限增發機制讓一線交易所基本上不可能上架。 MetaDAO 和掌控絕大多數流動性的中心化交易所從根本上對不上。上不了中心化交易所,代幣就困在流動性枯竭的市場裡。

每次迭代都想為某一方解決問題,也證明了市場有自我調節能力。但我們還在尋找能兼顧所有關鍵參與者利益的平衡方案:交易所、持幣者、專案方和資本方。

進化還在繼續,找到平衡之前不會有可持續的模式。這個平衡不是讓每個人都滿意,而是在有害做法和合理權益之間劃清界線。

3.平衡方案應是什麼樣

中心化交易所

該停止的:要求延長鎖倉期來阻礙正常的價格發現。這些延長鎖倉看似保護,實際上妨礙了市場找到合理價格。

有權要求的:代幣釋放時間表的可預測性和有效的問責機制。重點應該從任意的時間鎖轉向KPI 解鎖,用更短、更頻繁的釋放週期,和實際進展掛鉤。

代幣持有者

該停止的:因為歷史上缺乏權利就矯枉過正,過度控制,把最優秀的人才、交易所和風投都嚇跑。並非所有內部人都一樣,要求統一長期鎖倉,卻忽略了不同角色的差異,也妨礙了合理的價格發現。執著於所謂的神奇持倉門檻(「內部人不能超過50%」)恰恰製造了低流通操縱的土壤。

有權要求的:強而有力的資訊權和營運透明度。持幣者應該清楚代幣背後的業務運作,定期了解進度和挑戰,並知道資金儲備和資源分配的真實情況。他們有權確保價值不會透過暗箱操作或替代結構流失,代幣應該是主要IP 持有者,確保創造的價值歸持幣者所有。最後,持幣者應該對預算分配有合理控制權,尤其是重大開支,但不該對日常營運指手畫腳。

專案方

該停止的:沒有明確的產品市場契合度訊號或實際代幣用途就發幣。太多團隊把代幣當作權益更差的美化股權──比風險股權更次一級,卻沒有法律保護。發幣不該只是因為」加密項目都這麼乾「或錢快燒完了。

有權要求的:做策略決策、大膽下注、日常營運的能力,不用事事提交DAO 批准。如果要對結果負責,就得有執行的權力。

風投

該停止的:不管合不合理,都逼著每個被投項目發幣。不是每個加密公司都需要代幣,強行發幣來標記持倉或製造退出機會已經讓市場充斥著低品質項目。創投該更嚴格,實事求是地判斷哪些公司真的適合代幣模式。

有權要求的:承擔極端創投早期加密項目,理應獲得相應回報。高風險資本在押對時就該有高報酬。這意味著合理的持股比例、反映貢獻和風險的公平釋放計劃,以及成功投資退出時不被妖魔化的權利。

就算找到了平衡之路,時機也很關鍵。短期前景依然嚴峻。

4.未來12 個月:最後一波供應衝擊

未來12 個月很可能是上輪創投炒作週期供應過剩的最後一波。

熬過這個消化期,情況應該會好轉:

- 到2026 年底,上一輪的項目不是發完幣,就是倒閉

- 融資成本還是很高,新項目形成受限。等著發幣的創投項目儲備明顯變少了

- 一級市場估值回歸理性,用低流通強撐高估值的壓力減輕了

三年前的決策決定了今天的市場面貌。今天的決策將決定兩、三年後的市場走向。

但供應週期之外,整個代幣模式還面臨更深層的威脅。

5.存亡危機:檸檬市場

最大的長期威脅是山寨幣變成」檸檬市場「——優質參與者被拒之門外,只有走投無路的人才來。

可能的演化路徑:

- 失敗專案繼續發幣來獲取流動性或續命,即使產品完全沒有市場契合度。只要專案都被期待發幣,不管成功與否,失敗專案就會持續湧入市場。

- 成功專案看到慘狀選擇退出。當優秀團隊看到代幣整體表現持續低迷,可能轉向傳統股權結構。既然能做成功的股權公司,為什麼要經受代幣市場的折磨?很多項目根本沒有令人信服的發幣理由,對大多數應用層項目來說,代幣正從必選項變成可選項。

如果這個趨勢持續,代幣市場就會被那些別無選擇的失敗項目主導——沒人要的」檸檬「。

儘管風險重重,我還是保持樂觀。

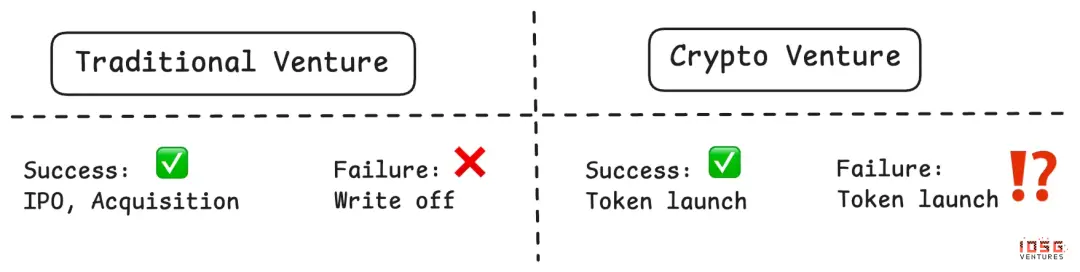

6.為什麼代幣還能贏?

雖然挑戰重重,我依然相信最壞的檸檬市場不會成真。代幣提供的獨特賽局理論機制是股權結構根本做不到的。

透過所有權分配加速成長。代幣能實現傳統股權做不到的精準分配策略與成長飛輪。 Ethena 以代幣驅動的機制快速引導用戶成長,打造出永續的協議經濟模型,就是最好的證明。

創造有護城河的熱情忠誠社區。做對了,代幣能打造真正有切身利益的社群──參與者成為黏性強、忠誠度高的生態擁護者。 Hyperliquid 就是例子:他們的交易者社群成為了深度參與者,創造出了沒有代幣根本不可能複製的網路效應和忠誠度。

代幣能讓成長比股權模式快得多,同時為博弈論設計開闢巨大空間,做對了就能解鎖巨大機會。這些機制真正運作起來時,確實具有變革性。

7.自我修正的跡象

儘管困難重重,市場正顯示調整的跡象:

一線交易所變得極為挑剔。發幣和上幣要求大幅收緊。交易所正在加強品質把控,上新幣前的評估更加嚴格。

投資者保護機制在演化。 MetaDAO 的創新、DAO 擁有IP 權(參考Uniswap 和Aave 的治理爭議)以及其他治理創新,說明社區在積極嘗試更好的架構。

市場在學習,雖然緩慢而痛苦,但確實在學。

認清週期位置

加密市場週期性很強,我們現在處於谷底。我們正在消化2021-2022 年創投牛市、炒作週期、過度投資和錯位結構帶來的負面後果。

但周期總會轉向。兩年後,等2021-2022 那批項目完全消化,等新代幣供應因資金限製而減少,等試錯出更好的標準——市場動態應該會大幅改善。

關鍵問題是成功專案是否回歸代幣模式,還是永久轉向股權結構。答案取決於業界能否解決利益調整和專案篩選的問題。

8.破局之路

山寨幣市場站在十字路口。四輸困局-交易所、持幣者、專案方、創投全在輸,造就了不可持續的市場狀況,但這不是死局。

未來12 個月會很痛苦,2021-2022 年供應的最後一波即將到來。但消化期過後,三件事可能推動復甦:從慘痛試錯中形成的更好標準、讓四方都能接受的利益調整機制,以及選擇性發幣——只在真正增值時才發。

答案取決於今天的選擇。三年後我們回看2026 年,會跟今天回看2021-2022 年一樣,我們在建構什麼?

了解更多投資新聞,IOSG Ventures投資組合動向等請回來點選下一篇

由於公眾號推送邏輯調整,如果您喜歡我們的內容,請為IOSG 公眾號加上星標,否則可能無法收到最新文章推播。