原文標題:《全球數字資產合規入場渠道研究(2)》

作者:HashKey Capital

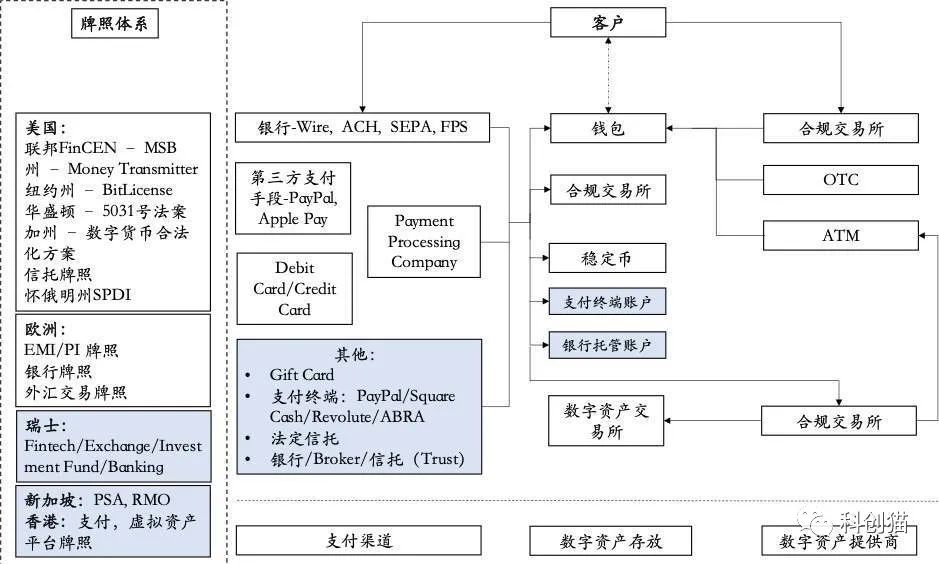

一、數字資產合規入場渠道概述與更新

我們去年中期進行了數字資產合規入場渠道商業圖景的梳理,這一年我們看到一些新的趨勢和競爭格局的變化,於是做了進一步的更新。以下是參與者及分類流程的更新(藍色為更新部分):

上一份報告中,把數字資產合規入場的渠道分成了四類,分別是:錢包支付終端類、合規交易所、支付處理公司、穩定幣。現在可以加入另一類公司,即金融機構,分類列表如下:

二、新趨勢

這一年的發展,我們觀察到瞭如下趨勢:

監管趨嚴

一方面是打擊犯罪,如紐約州訴訟Bitfinex的案件,後來牽扯出投資人對Bitfinex 的集體訴訟事件,還加入了Polonix 和Bittrex 為被告,理由是為Bitfinex 的生成的USDT 提供收款地址。所以提供數字資產入場或交易的商家,要避免和“問題”渠道產生關係,否則有追查的風險。

另一方面合規體系完善。 FATF 建立的VASP 規管框架(2019 年6 月推出,2020 年6 月修正)將很可能成為全球通用的VASP 標準,合規交易所業務基本都會適應FATF 的原則,如香港和新加坡:1)香港在2018 年後不斷深化虛擬資產交易平台的規管,交易所牌照頒發第一張。根據財經事務及庫務庫的諮詢文件,採取FATF 的建議之後也可能對任何參與虛擬資產的平台包括OTC、錢包、轉移支付、託管、相關金融服務(如數字資產發行)等都要進行規管。 2)新加坡金管局在2017 年11 月發布了Payment Service Bill,後來在2019 年正式升級為Payment Service Act,並在2019 年引入PS Notice 2,以及在2020 年7 月發布關於New Omnibus Act 諮詢文件。 PSN2 就是PSA 法案的修正條例,專門針對虛擬資產服務商,並符合FATF 的VASP 要求。

穩定幣不容忽視,相關影響受到央行重視

2020 年是穩定幣迅速發展的一年,不僅是USDT,像USDC 這樣的合規穩定幣發展速度也非常快。穩定幣提供了一種方便快捷、低摩擦的參與方式,而合規穩定幣作為入口,也受到嚴格的合規比如KYC/AML,以及用戶地區的限制。以央行為代表的全球監管對與穩定幣的發展非常重視,可以查看歐洲央行/G7 Group/FSB 對穩定幣的報告,主要集中於穩定幣對支付系統、貨幣政策、金融穩定性,以及對銀行的影響。

越來越多的機構參與到數字資產入場服務當中來

今年的機構服務值得市場注意,機構是比較泛泛的概念,我們這里分成三類:

- 一是以PayPal、Square 為代表的的支付類的機構,直接提供in-app 的入場,但基本只服務美國客戶

- 二是以特拉華州法定信託基金(Delaware statutory fund)模式切入的,以基金份額代表數字貨幣的入場模式,代表了背後客戶的極大需求,如Grayscale、Bitwise

- 三是傳統金融的機構,尤其是像SEBA/Sygnum 這類在瑞士拿到牌照的銀行業務,可以完全合規的為客戶提供on-ramp 服務。

各類機構仍在不斷進入這個領域:1) 12 月10 日亞洲DBS 和新加坡證券交易所SGX 建立了數字貨幣交易所,可以交易數字貨幣,證券化數字資產,並提供託管服務。為MSA 下完全持牌的機構Recognised Market Operator,還可以交易股票、債券和私募股權基金。 2) 12 月9 日Bitwise 的Bitwise 10 Crypto Index Fund 已經在可以在美國OTC Markets Group 提供的最大的OTC 市場OTCQX (粉單市場交易的最高級)上進行交易,和Grayscale 的6 只基金一樣,但還沒有像GBTC 和ETHE 一樣成為SEC reporting company,所以贖回期仍為12 個月而不是6 個月。 3)瑞士證券交易所(SIX)宣布計劃通過SIX Digital Exchange (SIX 旗下數字資產交易所)和瑞士數字資產託管機構Custodigit (SIX 也是主要投資人) ,以及通信公司Swisscom、銀行Sygnum 合作推出一款數字資產網關。將賦予銀行及其客戶直接接觸數字資產的能力。

個人投資者/ 機構投資者對加密貨幣的興趣越來越大,入場渠道多種多樣

我們發現機構的入場渠道也是五花八門,把一些比較知名的case 列在這裡:

- 傳統投資人Paul Tudor Jones 直接通過交易所CME 買入比特幣期貨入場

- MicroStrategy 披露通過Coinbase Prime 進行購買比特幣

- 美國萬通互惠人壽(MassMutual) 保險公司為一般投資賬戶(General Investment Accounts)購買了價值1 億美元的比特幣,通過紐約基金管理公司NYDIG 完成。

- Square 的Cash App 在2019 年三季度比特幣的購買量還只有1.8 億,到了2020 年3 季度,比特幣單季購買量已經增加了到16.3 億,增加了8.3 倍。而Cash App 的MAU 估計在3000-4000 萬量級,2019 年2Q 為1500 萬,購買量比用戶增長快很多。 Square 披露了用資產負債表購買比特幣使用的Venue 美國幾個OTC 服務商:itbit、Genesis 和Cumberland。

- PayPal 已經獲得了紐約州金融管理局頒布的有獨家條件的Bitlicense,這和Coinbase 諸多合規加密貨幣交易所的牌照一致。 PayPal 與Paxos Trust Company 合作提供加密貨幣買賣轉換服務。目前客戶已經可以在Paypal 上購買加密貨幣,但還不能進行加密貨幣的支付和轉賬。在2021 年PayPal 將允許客戶通過Veemo 對商家進行以數字貨幣為支付手段的支付,Paypal 完成中間的清算工作。

- 女股神Catherine Wood 管理的投資界知名基金Ark investment 在2017 年開始就看好比特幣,其旗艦基金ARKW 就通過持有GBTC 獲得加密貨幣的頭寸。

為投資者服務的輔助服務慢慢齊備

入場不只是交易問題,還要考慮其它一些因素和輔助設施,包括保險、儲存、會計、稅務等,也誕生了很多工具和業務,本文就不做過多闡。可以參見Square 對參與比特幣方法的論述。

三、參與者情況的更新

去年的報告中我們梳理了17 家出數字資產入場服務商的情況,這裡就不在重複羅列,而是把我們最近了解到的一些有特點的服務商再做一點介紹。

Coinify-歐洲最合規的數字資產入場公司

Coinify 是一家在歐洲提供數字資產合規入場服務的公司,業務分成兩部分,針對企業用戶的Payment 服務和普通投資者的Trade 服務。業務量在同類型中屬於歐洲第一, 並覆蓋歐洲、美國和東南亞等國家和地區。

業務齊全

Coinify 有六種服務:Payment 三種,商戶支付、虛擬貨幣預付卡、收據/ 發票服務。 Trade 三種,虛擬貨幣轉法幣的提取、集成買賣幣服務、錢包內買賣幣服務。 Coinify 目前支持二十餘種法幣和十餘種數字貨幣。

全球合規

持有各類應許牌照,目前牌照架構已經允許在70 多個國家開展業務,並會繼續在全球主要國家進行本地牌照申請。

創新合作

Coinfy 和瑞士的在線零售商Galaxus,以及瑞士Sygnum 銀行展開合作,為Sygnum 銀行發行的瑞郎穩定幣DCHF 在Galaxus 的支付提供平台支持。 DCHF 由Sygnum 發行,每一DCHF 都有對應的瑞郎存在Sygnum 作為抵押。目前該服務僅面向部分瑞士地區。除銀行外,Coinfy 為多達65 個支付服務商提供解決方案,也為諸多交易所、錢包等提供內嵌服務。

Xanpool-先進的P2P 模式數字資產入場企業

Xanpool 使用P2P 的模式進行數字資產合規入場的兌換模式。 Xanpool 組建了一個法幣和數字貨幣的兌換網絡,用戶可以選擇本地的快捷支付方式進行法幣支付,流動性提供商則提供數字貨幣。 Xanpool 提供的API 和秘鑰管理工具在中間進行定價、數字資產轉移等操作,類似支付寶的conditional payment 的作用。 Xanpool 近來發展迅速,用戶量比年初增加了約17 倍。

法幣支付利用本地快捷方式

Xanpool 的用戶法幣層面的轉賬均使用東南亞各地的本地快捷支付方式:1)香港FPS,Alipay HK; 2) 新加坡Paynow; 3) 馬來西亞:DuitNow; 4) 菲律賓:instaPay,Cebuana; 5) 泰國:Prompt Pay ;6) 印度:UPI;7) 印尼:Go Pay,Mandiri; 8) 越南:Viettel Pay。使用門檻點,用戶上手較快。

可實現跨境支付

Xanpool 進一步把數字貨幣的on ramp 和off ramp 聯合起來,做到了類跨境支付的形式,流程如下圖所示:

轉賬的發起方,向數字貨幣提供商A (LP A)購買數字貨幣,LP A 向LP B 打幣,LP B 收到數字貨幣後當地以本地快捷方式,將本地貨幣打到收款人那裡,完成整套流程。

P2P 模式具備網絡效應

P2P 模式可以廣泛利用LP 的流動性和基礎設施,提供API 接口的模式起量較快,流動性增長呈指數級,網絡更多的流動性會吸引更好的LP。無論是法幣端還是數字貨幣端,技術和服務的優化都可以藉助合作夥伴,整體網絡效應的提升有槓桿效應。

Bundle-非洲的Cash App

Bundle 是非洲的一家數字資產合規入場公司。 Bundle 的定位類似於Square 的Cash App,即帶有加密貨幣和本地現金服務的錢包。用戶通過Bundle 可以買賣和存儲數字貨幣,如BNB、BTC 和ETH,以及存款和提取數字貨幣和當地貨幣,如NGN(尼日利亞奈拉)。 Bundle 內的買賣可以通過各種支付渠道處理,比如銀行卡、銀行轉賬和移動支付,也可以安全地存儲在Bundle 的智能手機中。

直連銀行賬戶

用戶在Bundle 開戶之後(需要KYC),會附贈一個本地銀行賬戶,通過尼日利亞當地的Cash Merchant,可以進行現金的存取。 Bundle 數字貨幣賬戶可以和銀行體系連接,實現數字資產合規入場。

Prime Trust

美國信託牌照

Prime Trust 是一家美國數字資產託管公司,擁有內華達州chartered 的信託牌照。

業務豐富

Prime Trust 提供多種多樣的服務,為交易所提供法律意義上的託管和運營監控,為穩定幣發行公司提供抵押法幣信託。 Prime Trust 也開始已經開始提供數字資產入場服務,稱之為Coin Ramp,可以為交易所、錢包提供內嵌,也以為網站提供widget。

CoinRamp 可實現6 大法幣的實時清算,支持銀行卡、銀行轉賬、支票等多種支付方式,其中銀行卡支付可支持163 種法幣。背後的支付處理會自動選擇最優支付通道。流動性服務商提供Liquidity API, 可支持BTC、ETH、USDT 三大幣種的兌換流動性。將連接幾十家平台(B 端客戶)

方便易用的入場服務

PrimeTrust 的入場只提供API,法幣端可採用ACH、 Fedwire 信用卡等方式,不承擔加密貨幣波動風險,API 還可以根據網站進行定制化,具備識別客戶的功能,客戶這方面需求較高。

客戶基礎好

Prime Trust 擁有300 家客戶,CoinRamp 也將支持幾十家客戶,入場服務來自於客戶實際需求,也和託管業務匹配,可謂水到渠成。

四、數字資產合規入場模式競爭版圖思考

易用性與穩定性

入場渠道代表客戶完成法幣和數字貨幣之間的兌換,如果不考慮商品品類的不同,入場和網絡電商購物的過程差別不大,一邊是希望購買商品的客戶,一邊是賣出商品的商家(或者用戶)。所以基礎能力就是保證客戶付款方式通暢,保障商家及時deliver,保證商品沒有問題(如經過KYC/AML 的幣), 以及可以處理大規模的兌換(合規性)。因為還在早期費率目前不是一個關鍵因素,用戶不可能到處比價,因為地區管制,也不可能嘗試所有渠道。入場和支付具有天然的相似性。

目前比較突出的商家特徵

- 有巨大的客戶基礎,如Square,PayPal

- 有強大的網絡,能接入最豐富的流動性提供商

- 有較好的技術

- 有一定的合規/ 牌照基礎

未來競爭的情況-機構進場、區域龍頭、種類多樣

- 數字貨幣入場本身未來會成為一個基礎設施,成為基礎設施則費用就要適中。比如支付寶作為支付的基礎設施不能收取過高的費用,甚至需要免費。如早前的數字資產託管收費較貴,但之後費用越來越低,服務類型還越來越多。

- 競爭並不是純技術的比拼,競爭選手五花八門,涉及客戶類型、所在市場、當地牌照、以有客戶基礎等多方面的因素。由於牌照和市場的分割存在,會誕生地區領先的龍頭,這如同除公鏈以外的區塊鏈行業一樣沒有贏家可以全球通吃。

- 未來合規性會圍繞銀行這個客戶的中心進行提升。一般涉及到法幣流動,都會有本地的支付牌照,比如在美國,各家申請的都是州Money Transmitter License,歐洲會有EMI 和PI,以及一些非發達國家和地區的數字貨幣牌照。銀行擁有最多的客戶資產,而銀行也只可能和合規渠道合作。

- 傳統機構裹挾客戶和合規優勢入場是趨勢。除銀行/ 託管範疇外,也不要輕視Visa 和Mastercard 這類傳統支付,他們有下沉到更底層基礎設施的態勢。 Visa 宣布和Circle Internet Financial 合作,將把穩定幣USDC 集成到Visa 支付網絡。 Circle 目前加入了Visa 的Fast Track 項目,如果明年順利畢業,Visa 將可以發行具備USDC 支付功能的信用卡,任何使用這張信用卡的商家都可以接受USDC 的支付。這顯露了一些Visa 的野心,假設未來不斷將crypto 入場/ 支付服務網絡併入Visa,實際上crypto 就可以無縫連接到傳統的支付網絡裡,Visa 就變成了crypto 清結算的網關。早前Visa 和眾多區塊鏈企業如BlockFi、Coinbase 都宣布過合作,宣布聯合發行可以以數字貨幣支付的信用卡/ 借記卡。 Visa 的模式可能會更多獲得crypto native 企業的青睞。

- 由於天然的相似性,單純的數字資產合規入場可以向支付產業延伸,Coinify 和Xanpool 有這個趨勢。

- 我們預計,2021 年將成為重要的分水嶺,以前數字資產合規入場以服務crypto native 企業或項目為主,2021 年以後將以服務傳統機構為主,這中間的市場變化、競爭格局和商業機會不言而喻。