作者:佐爺

TL;DR

- 收益不是增值手段,而是核心部分【現在的收益是補貼手段】

- 穩定幣的最後一公里不是法幣出入金,而是成為無許可法幣,當你無法摧毀USDT 之時,推出替代或許可幣種沒有意義

- 銀行業篩選客戶,散戶挑選DeFi 產品

- 風控、監管需要「可程式化」,插入現有業務流

- 地域已經被USDT 佔領,只剩下場景,流支付比跨境支付更有想像力,這是全新分發管道,而不是現有巨頭生態的機械的「+ 穩定幣」嘗試

2008 年,在金融危機的陰影下,比特幣收穫第一批對法幣系統失望的普通用戶,走出加密龐克的小眾社群。

同時,FinTech (金融科技)一詞也從08 年漸變流行,幾乎和比特幣同期,這可能是湊巧。

還可以更巧,2013 年,比特幣第一個牛市來臨,價格突破1000 美元,FinTech 也開始主流化,當時風光的Wirecard 和P2P 日後隕落,餘額寶定義互聯網時代的收益系統,推特創始人Jack 新支付方案Square 估值突破60 億美元。

這不是人為製造,從1971 年以來,黃金價格和美債規模成長率幾乎同步8.8% vs 8.7%,黃金美元之後是石油美元,新能源美元會是穩定幣嗎?

在監管看來,Fintech 是銀行業的救贖,用網路的思維重做或補充金融體系,希望在盤根錯節的政商關係中再造一個網路化的金融體系。

從支付領域入手,成為全世界的共識,收單、聚合、P2P、跨境結算,以及小貸業務,跨越邊界和混業經營,造就了無盡的繁榮或危機。

可惜,無心插柳柳成蔭,真正在改變銀行和背後的傳統金融體系的是區塊鏈實踐,從邊緣到主流化,一切都發生在監管之外。

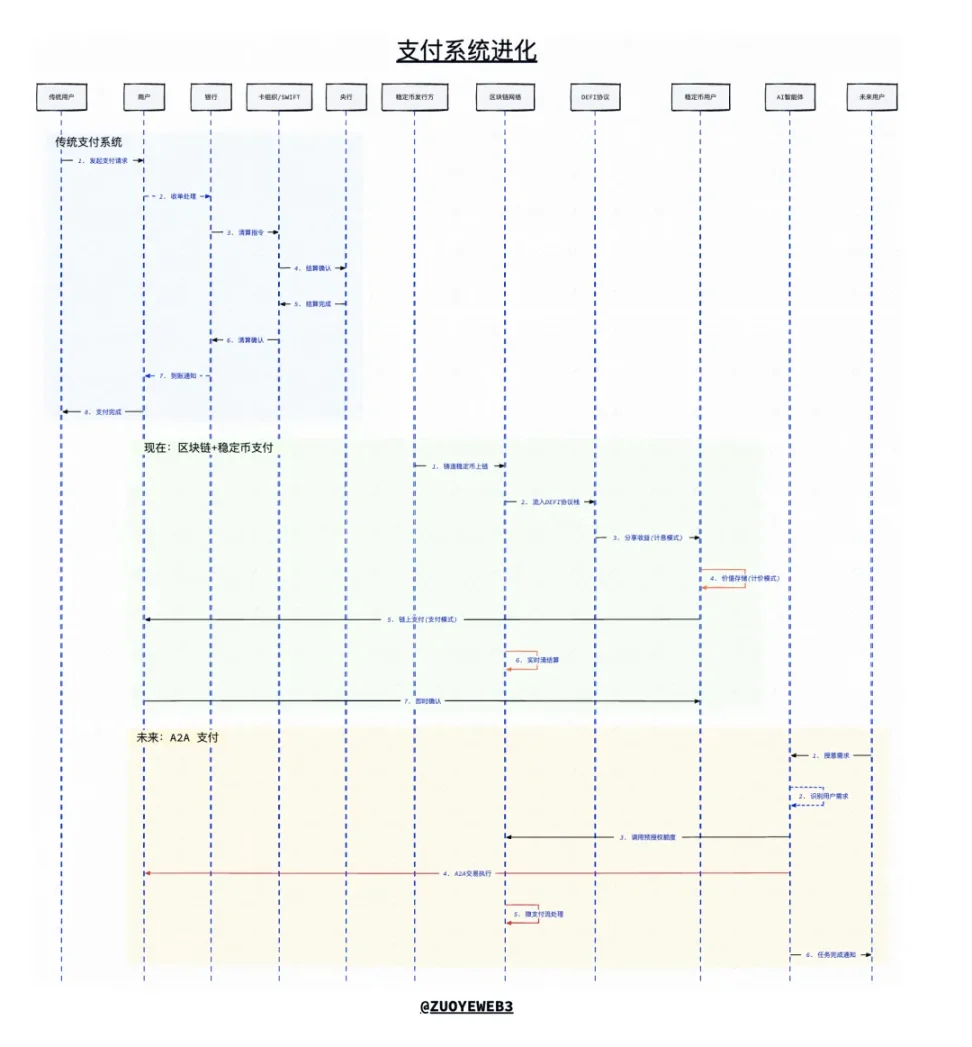

圖說:支付系統進化,圖片來源:@zuoyeweb3

支付根植於代碼而非財務

收益型穩定幣以USDT 進行分紅為成熟期判斷標誌。

支付,在過去的數百年間,都是以銀行業為核心運行,一切的電子化、數位化或互聯網化,都是為銀行業添磚加瓦,直至區塊鏈的出現。

區塊鏈,尤其是穩定幣塑造了一個被顛倒的世界,把支付、清算和結算的順序完全逆轉,只有確認可進行清結算,才能完成支付流程。

在傳統的銀行體系內,支付問題本質上是前端轉帳和後端清算的二分流程,銀行業處於絕對的中心。

在Fintech 思維下,支付流程是聚合和B 端服務業,互聯網的獲客思維要求不放過任何收單流量,流量決定Fintech 企業面對銀行的底氣,Fake it till Make it,網聯和保證金都是被接納的最終結果。

在區塊鏈的思維下,USDT 等穩定幣系統,Tron 作為最早的穩定幣L1,以太坊作為大額清結算系統,實現了本該由互聯網實現的「可編程性」。

互不聯網是平台跑馬圈地的外在表現,核心是美元的互聯網化程度不足,觸網永遠只是法幣體系的補充,但是穩定幣對於區塊鍊是原生資產形式,任意公鏈的USDT 都可相互兌換,摩擦成本只取決於流動性。

由此,基於區塊鏈的特性,只有在核查可以進行清結算,才能完成支付前確認,Gas Fee 由市場機制決定,確認後便可即時流轉。

一個反常識的思考,區塊鏈並非是無監管套利才催生出穩定幣系統,而是可程式化帶來的效率擊潰了傳統金融體系。

支付是一個根植於代碼而非財務的開放系統。

我們可以舉一個反例,傳統的銀行電匯之所以耗時,合規要求和網路架構過時只是表象,核心是參與的銀行有「留存」需求,海量資金會產生不間斷的收益,用戶的時間成為銀行業的被動複利。

從這個角度出發,Genius Act 之後,銀行業仍在瘋狂阻止收益系統進入銀行體系,表面原因依然是收益,或者向用戶支付利息會扭曲銀行業存貸款機制,最終造成金融業的系統性危機。

收益系統的鏈上可程式性,最終會取代銀行業本身,而非製造比銀行業更多的問題,因為這會是一個開放系統。

傳統的銀行業,賺取的是用戶存款和企業/ 個人用戶貸款的利差,這是銀行業一切業務的基點。

利差機制導致銀行業有挑選用戶的雙向權力,既可以在左側製造unbanked 人群,也可在右側挑選不符合「標準」的企業。

最終三角債或金融危機等銀行製造的損失反而要普通用戶來承擔,某種意義上說,USDT 也是如此,用戶承擔USDT 的風險,Tether 拿走USDT 的發行收益。

Ethena 等YBS(收益穩定幣)既不依靠美元進行發行,也不在傳統銀行業利差機制下運行,而是完全基於Aave 等鏈上設施,以及TON 等公鏈進行支付嘗試。

現在收益型穩定幣系統打造了全球流動的支付、計息、計價體系,銀行業成為穩定幣的改造對象,不是透過改造支付流程的參與方式,而是改變銀行業的信用創造的中介地位。

面對收益型穩定幣的進攻,小銀行首當其衝,Minnesota Credit Union 已經嘗試發行自身的穩定幣,以往的Neo Bank 也在快速鏈上化,例如Nubank 開始重新嘗試穩定幣。

甚至SuperForm 等開始將自身改造為穩定幣銀行體系,用戶在銀行創造的收益中分潤,將扭曲的銀行體系重新扳正。

圖說:YBS 對銀行業的衝擊,圖片來源:@zuoyeweb3

一言以蔽之,收益型穩定幣(YBS)並非是獲客途徑,而是重塑銀行業的先聲,信用創造的鏈上遷移是比穩定幣支付更深刻的改造。

Fintech 並未取代銀行的角色,而是在銀行不願或不能涉及的環節進行改進,但是區塊鏈和穩定幣會取代銀行和貨幣的定義。

我們假設YBS 會成為新的美元流通體系,支付本身就是鏈上支付的同義詞,再次注意,這不是簡單的美元鏈上化,不同於美元互聯網化,鏈上美元就是法幣體系。

現階段,傳統支付體系對穩定幣的看法停留在清結算和跨境兩個領域,這是完全錯誤的既定思維,請給穩定幣以自由,不要把穩定幣嵌入過時的落伍的支付系統了。

區塊鏈天然沒有境內外、卡/ 帳、個人/ 企業、收/ 付之分,一切都只是交易的自然延伸和變體,至於穩定幣L1 的企業帳戶或隱私轉賬,無非是編程細節的適配,依然遵循區塊鏈交易的原子性、不可逆、不可篡改等基本原則。

現有的支付系統仍然是封閉、半封閉的,例如SWIFT 排斥特定地域客戶,Visa/ 萬事達需要特定軟硬體資質,可以做個類比:銀行業拒絕沒有高額利潤的人unbanked、Square Paypal 會拒絕特定客戶群、區塊鏈來者不拒。

封閉系統和半開放系統,最終都會讓位於開放系統,要么以太坊成為穩定幣L1,要么穩定幣L1 成為新的以太坊。

這不是區塊鏈在監管套利,而是效率升級帶來的降維打擊,任意封閉系統都無法形成閉環,手續費會在各個環節進行衰減以爭搶用戶,要么利用壟斷優勢提高利潤,要么利用監管合規排斥競爭。

而在開放系統之下,使用者擁有絕對的自主支配權,Aave 並不是因為壟斷成為業界標準,而是Fluid、Euler 的DEX 和借貸模式還未徹底迸發。

但無論如何,鏈上銀行不會是銀行業代幣化存款,而是代幣化協議改寫銀行定義。

取代銀行和支付系統不會一蹴而就,Paypal、Stripe、USDT 分別是20 年、15 年、10 年前的產物。

目前的穩定幣發行量在2,600 億美元左右,我們將在接下來5 年內看到1 兆美元的發行量。

Web2 支付是不可再生資源

信用卡盜刷處理很大程度上依賴經驗總結和手動操作。

Web2 支付將成為Web3 支付的燃料,最終完全替代而非補充或共存。

Stripe 基於Tempo 去參與未來是唯一正確選擇,任何把穩定幣技術納入現有支付堆疊都會被飛輪捲死——還是效率問題,鏈上YBS 收益權和使用權二分,鏈下穩定幣只有使用權,資本天生會流向增值軌道。

穩定幣在剝奪銀行業社會認同的同時,也在清算Web2 支付既定思維。

前文提到,穩定幣的發行逐漸擺脫對USDT 的單純模仿,雖然完全擺脫美元和銀行體系遙不可及,但不再是完全的幻想,從SVB 到Lead Bank,總會找到願意做幣圈業務的銀行,久久為功的征途。

2025 年,不只銀行業在接納穩定幣,先前困擾區塊鏈支付業務的幾大障礙逐漸解凍,比特幣的流響已成穩定幣的洪洪之音。

- 出入金:不再追求法幣最終性,人們願意或傾向於拿著USDC/USDT 賺收益、直接用或保值抗通膨。例如MoneyGram 和Crossmint 合作處理USDC 匯款。

- 清結算:Visa 完成10 億美元的穩定幣清算量,Rain 是其試點單位,而三星是Rain 的參投方,舊有巨頭的焦慮將成為穩定幣支付的資金來源。

- 大銀行:RWA 或代幣化存款只是開胃菜,考慮和DeFi 競爭並不遙遠,演化是傳統金融的被動適應,谷歌AP2、GCUL 等互聯網聯盟是舊時代霸主的不甘和掙扎。

- 發行:從Paxos 到M0,傳統合規模式和鏈上包裹模式齊頭並進,但是收益系統都會被考慮進去,Paxos 的USDH 方案雖然落敗,但是賦能用戶和代幣是共同選擇。

可以總結下,穩定幣鏈上支付的卡位賽已經結束,組合賽開始,即如何把穩定幣的網路規模效應推向全球。

某種意義上,USDT 已經完成把穩定幣推向亞非拉,地域不再有新的成長空間,只能是「場景」,如果現有場景會被支付玩家「+ 區塊鏈」。

那麼只能是尋求新的「區塊鏈+」/「穩定幣+」的場景,這是網路打法的Web3 妙用,買量換成長,培育新行為,未來會定義今天的歷史,Agentic Payment 一定會實現。

在改變銀行業和支付系統之後,我們來深入談談Agent 導向下支付系統的未來,請注意,下文完全不考慮“+ 區塊鏈”或“+ 穩定幣”的情況,完全是在浪費筆墨,未來沒有現有支付巨頭的任何市場空間。

收益系統可以激勵終端用戶的使用,但是新支付行為需要配套的消費場景,例如,在幣安內置小程序使用加密貨幣消費合情合理,但是在微信小程序內使用銀行卡都十分奇怪。

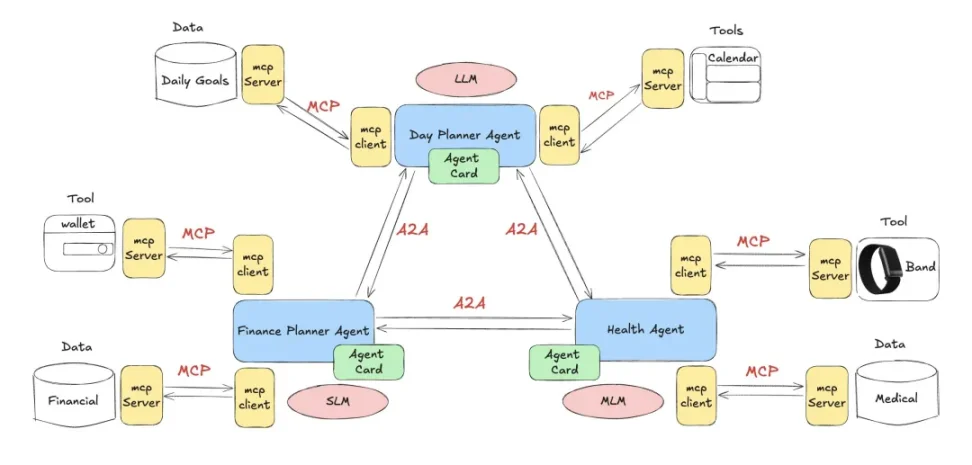

全新的場景,在Google、Coinbase 甚至以太坊看來只能是A2A(Agent 2 Agent),完全無需人的深度參與,Web2 支付是一種不可再生資源,因為未來無處不支付。

簡單而言,未來人會有多個Agent 處理不同任務,而MCP(模型上下文協議)會在Agent 內配置資源或呼叫API,最終給我們呈現的是Agent 相互匹配和創造經濟價值。

圖說:A2A 和MCP 聯繫,圖片來源:@DevSwayam

人的行為將更多表現在授意而非授權,必須讓渡人的多維度數據,才能讓AI Agent 滿足你的內在需求。

- 人的價值在於授權

- 機器操作不知疲倦

現有的預授權和預付款、先買後付、收單/ 發卡、清算/ 結算會發生在鏈上,但是操作者是Agent,例如傳統的信用卡盜刷需要人工處理,但是Agent 會聰明到識別惡意行為。

站在現有支付堆棧,以及「央行—銀行」的體系下,確實會認為以上所想是不自量力,但是別忘記,數位人民幣的「即付即轉」也是從收益角度出發,最終向銀行體係做出的妥協。

非不為也,實不能也。

谷歌拉取Coinbase、EigenCloud 和Sui 等搭建的AP2 協議,已經和Coinbase 的x402 網關協議高度融合,區塊鏈+ 穩定幣+ 互聯網是目前的最優解,目標瞄準小額流支付(Microtransactions),在其設想中,實時雲使用、文章付費牆等都是真實場景。

怎麼說呢,我們可以確信未來屬於AI Agent,超越清結算管道,但是其改變人類的具體路徑,尚未可知。

DeFi 領域至今缺乏信貸市場,天然適合企業發展,但長期是散戶或個人市場依靠超額抵押機製成為主力軍,這本身就是反常現象。

技術發展從來沒有辦法想像實現路徑,只能勾勒其基本定義,Fintech 如是,DeFi 如是,Agentic Payment 也是。

穩定幣支付不可逆特性也會催生新的套利模式,但我們無力想像其危害性。

另外,現有分發管道不會是穩定幣大規模使用的核心戰場,空有使用量,但是會損害其和鏈上DeFi 堆疊交互的收益潛力,這依然是幻想皇帝會用金鋤頭挖菜。

穩定幣支付取代銀行及現有分送管道後,才能稱得上是Web3 支付體系。

結語

我想像的未來非銀行支付系統的實現路徑:收益+ 清結算+ 散戶(網路效應)+ Agent 流支付(擺脫舊巨頭的自我拯救後)。

目前的衝擊,仍集中在對Fintech 和銀行業,較少能取代央行系統,這不是因為技術上不可行,而是聯準會仍充當最終貸款人(背鍋人)的重任。

從長遠看,分發管道是中間過程,如果穩定幣能取代銀行存款,沒有管道能鎖住流動性,但是鏈上DeFi 無進入和用戶無限制,是否會引爆更狂暴的金融危機呢?

蘇聯無法消滅黑市,美國不能禁止比特幣,無論是滔天洪水或幸福彼岸,人類沒有回頭路。