撰文:RWA知識圈

一、穩定幣:數位時代的“私人印鈔機”

過去這一年,「穩定幣」一直是資本市場最熱的詞彙之一。所謂穩定幣,就是錨定法幣的數位貨幣,理論上與法定貨幣1:1 等值,背後需要有真實資產支撐。

那麼問題來了:如果大型跨國電商企業發行穩定幣,是為了節省交易成本、每年省下千萬元,那還算合理。但現實中,真正發行穩定幣的往往是區塊鏈平台、數位服務商。那這“1:1 印鈔權”,究竟能帶來多大的利潤呢?

別小看這筆生意。全球穩定幣市場格局已然清晰:USDT 佔60% 市場份額,USDC 佔25%。其中USDT 的發行商Tether,更是驚掉一地眼鏡:員工人均薪酬位列全球第二;彭博社還爆料其正考慮以150—200 億美元出售3% 股份,對應估值高達5000 億美元,與OpenAI、SpaceX 相提並論。

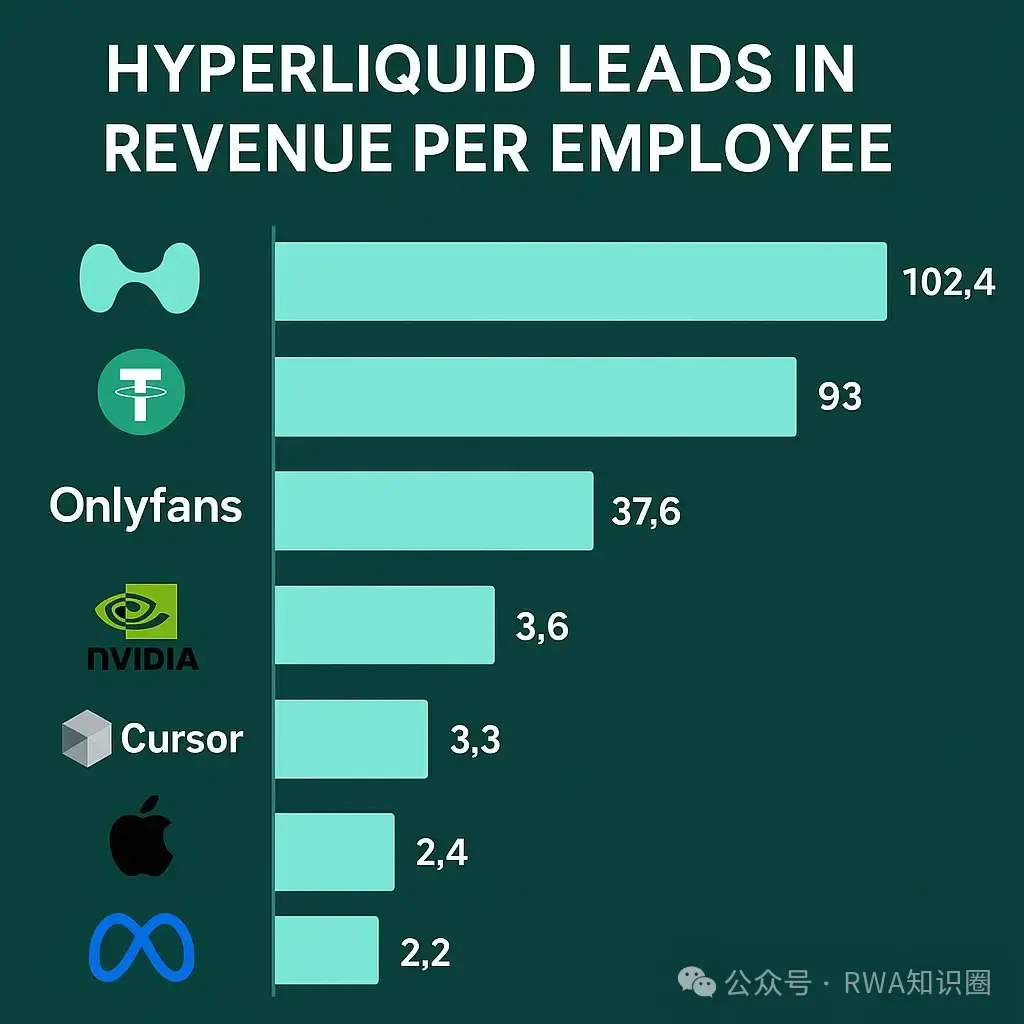

Tether,憑什麼能值這個價?

(全球公司僱用平均薪資排行)

二、穩定幣的“印鈔邏輯”

傳統銀行的獲利模式是吸收存款,再放貸賺利差;穩定幣發行商則是收取美元,鑄造成區塊鏈上的代幣。手裡握著的錢,才是利潤的來源。

Circle(USDC 發行商):營運風格穩健,收到資金後主要投資美國國債和現金等低風險資產,以確保與美元1:1 兌換。

Tether(USDT 發行商):模式更激進,目前持有 1,000 億美元儲備,光靠利息一年就賺超40 億美元。 2024 年淨利達 137 億美元,利潤率高達99%。

Tether 的資產組合中不僅有現金和美債,還有比特幣、股權投資,涉及支付基礎設施、再生能源、人工智慧、代幣化等領域。某種程度上,Tether 已經不像是一家單純的穩定幣公司,更像是一家頂級投資和資管巨頭。

三、DeFi 協議的“穩定幣戰爭”

一旦發現「印鈔模式」這麼賺錢,自然引來無數模仿者。許多DeFi 協議,紛紛加入穩定幣大戰:

MakerDAO 的DAI:最早成功的去中心化穩定幣之一

創新點:率先將美國公債納入儲備,一度持有超過10 億美元短期公債。

收入分配:多餘收入進入盈餘緩衝區,隨後用於回購和銷毀MKR 治理代幣。 MKR 不再只是“治理投票權”,而是直接與現金流掛鉤,成為具備真實價值的“股權類代幣”。

Frax:小而專注的“精細印鈔機”

Frax 的整體規模不大,流通量長期維持在5 億美元以下,但設計極為精巧。

收入分配:

- 一部分用於銷毀FRAX 代幣,保持稀缺性;

- 一部分分配給質押者,增強使用者黏性;

餘下部分投入sFRAX 金庫,該金庫追蹤聯準會利率,相當於給用戶提供了一個「跟隨美債收益」的產品。

雖然規模遠不及Tether,但Frax 每年仍能創造數千萬美元的收入,堪稱「小體量高效率」的代表。

Aave 的GHO:DeFi 借貸的延伸

知名借貸協議Aave 在2023 年上線了自家穩定幣GHO。

模式:用戶借入GHO 時,支付的利息直接進入Aave DAO,而不是給外部機構。

收入分配:

- 每年約2000 萬美元利息收入;

- 其中一半分配給AAVE 代幣質押者,另一半則留在DAO 金庫,用於社區治理和發展。

- 目前GHO 的規模約3.5 億美元,但其邏輯在於:將穩定幣與借貸業務深度整合,形成一「垂直生態閉環」。

可以說,“八仙過海,各顯神通”,每一個穩定幣協議都在試圖打造自己的私人印鈔機。

四、隱憂:真的穩定嗎?

穩定幣雖然降低了跨國交易成本,提高了效率,但背後也埋藏不少隱憂:

- 錨定資產並非絕對穩定:Tether 的儲備包含比特幣,一旦劇烈波動,穩定幣就可能「脫錨」。

- 收益分配過程不透明:不少協議宣稱收入將用於代幣回購或獎勵,但實際操作過程卻是「黑箱」。

- 對沖策略有風險:採用期貨對沖的模式,理論上並不能保證100% 安全。

與國家信用背書相比,私人穩定幣的「信用度」始終有限。

五、Tether 憑什麼5000 億美元?

既然風險重重,為何Tether 還能被估到5,000 億美元?

答案在於:穩定幣已經成為數位時代的基礎設施。

它不僅是支付和結算工具,還能嵌入借貸、交易、RWA(現實世界資產代幣化)等場景,為全球資金流通提供新通道。 Tether 的高估值,實際上反映了市場對 RWA 未來的巨大預期。

當然,合規監管的落地,仍是決定穩定幣未來能走多遠的關鍵一環。

穩定幣,看似只是數位貨幣市場的一塊基石,其實是金融體系的新型「鑄幣權」。無論是Tether 的5,000 億估值,或是DeFi 協議的百花齊放,都在提醒我們:數位時代的貨幣格局,在被悄悄改寫。