作者: Trading Strategy

編譯:Tim,PANews

Stream xUSD是一個偽裝成DeFi穩定幣的"代幣化對沖基金",宣稱採用delta中性策略運作。目前這個計畫已陷入資不抵債的困境。過去五年間,多個項目沿襲此類模式,試圖透過delta中性投資產生的收益來推動自身代幣發展。成功案例包括:MakerDAO、Frax、Ohm、Aave、Ethena。

與許多更純粹的DeFi競爭對手不同,Stream在其策略和持倉方面缺乏透明度。投資組合追蹤平台DeBank顯示,其聲稱的5億美元總鎖倉價值中僅有1.5億美元在鏈上可見。實際情況是,Stream將資金投入了由自營交易員操作的鏈下交易策略,其中部分交易員發生爆倉,據稱造成了1億美元的虧損窟窿。

1.CCN報道指出

需要說明的是本週一Balancer DEX遭遇的1.2億美元駭客攻擊事件與此無關。

據傳言(由於Stream未公開相關資訊,我們無法核實),據稱事件涉及採用"做空波動率"的鏈下交易策略。在量化金融領域,"做空波動率"指透過實施特定交易策略,在市場波動率下降、維持穩定或實際波動率低於金融工具定價中的隱含波動率時獲利。若標的資產價格波動平緩(即低波動環境),選擇權可能會過期作廢,使賣方得以將權利金保留為利潤。然而這種策略風險顯著,當波動率突然飆升時可能引發巨額虧損,常被形容為"在壓路機前撿硬幣"。

2.詳解做空波動率:

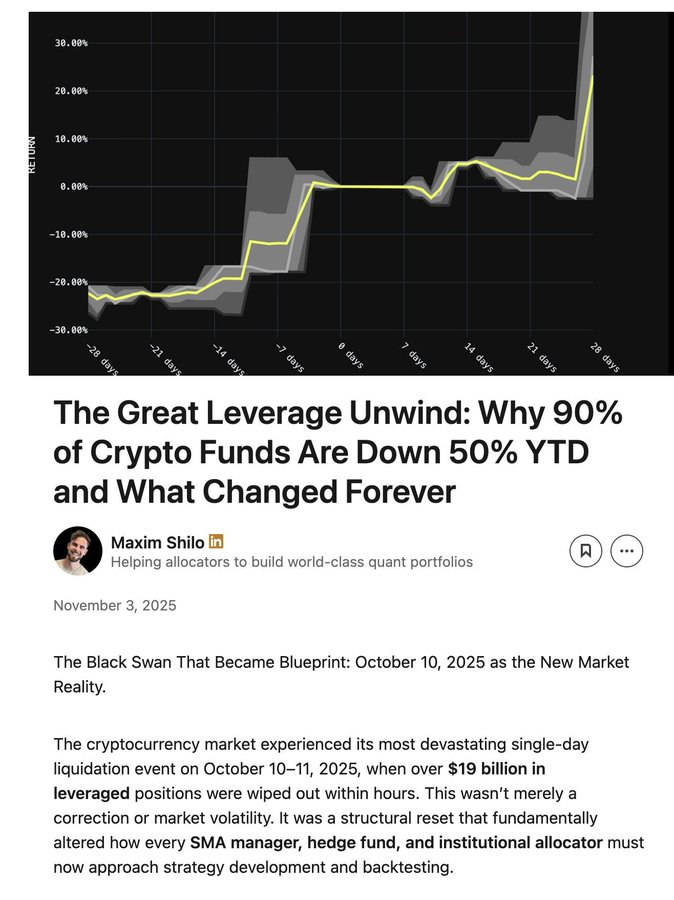

我們在10月10日的"紅色星期五"就經歷了這樣的"波動性飆升"。隨著市場對2025年川普相關行情的狂熱情緒持續發酵,加密市場逐漸累積了系統性的槓桿風險。當川普在10月10日週五下午宣布新關稅政策後,所有市場陷入恐慌,並迅速蔓延至加密市場。在恐慌情緒中,搶先拋售手中可拋售資產者往往能佔據先機。這場拋售潮最終引發了連鎖清算。

由於槓桿風險長期累積,系統性槓桿已達到高位,永續期貨市場缺乏足夠的市場深度來平穩解除和清算所有槓桿部位。在這種情況下,自動減倉機制啟動,開始將虧損分攤給獲利的交易者。這進一步扭曲了本已深陷瘋狂的市場。

3.什麼是自動減倉機制:

這次事件引發的市場波動堪稱加密市場十年一遇。儘管並非史無前例,早在2016年早期的加密市場就曾出現過類似暴跌,但由於該時期缺乏可靠數據,大多數演算法交易者的策略都基於近期"平穩波動"的數據進行構建。鑑於市場已久未出現如此劇烈的波動,即便是低至約2倍的溫和槓桿部位也未能倖免,最終紛紛爆倉。

關於此次《紅色星期五》事件對演算法交易者的影響以及加密市場交易模式可能發生的根本性轉變,Maxim Shilo在此撰文進行了深入剖析:

4. Shilo論10月10日如何改變加密市場演算法交易

如今,首批罹難者屍體從「紅色星期五」事件中浮現,Stream就是其中之一。

所謂delta中性基金的根本定義就是不會虧損。如果出現虧損,依照定義就不能算delta中性。 Stream曾承諾採用delta中性策略,但背地裡卻投資於專有、不透明、鏈下的操作策略。 delta中性策略並非總是非黑即白,事後諸葛亮總是容易的。許多專家很可能認為這些策略風險過高,難以被視為真正的delta中性。因為這些策略可能適得其反,事實證明確實如此。

當Stream在這些失敗交易中虧掉本金時,該平台便陷入了資不抵債的境地。

DeFi領域風險較高,部分資金虧損尚可接受。只要最終能回本,且每年有15%的收益率,一次10%的帳面縮水並不致命。但問題在於,Stream也透過與另一種穩定幣Elixir的"遞歸循環"借貸策略,將槓桿拉到了極致。

5.什麼是遞迴循環

6.Stream如何提高槓桿及其槓桿規模?

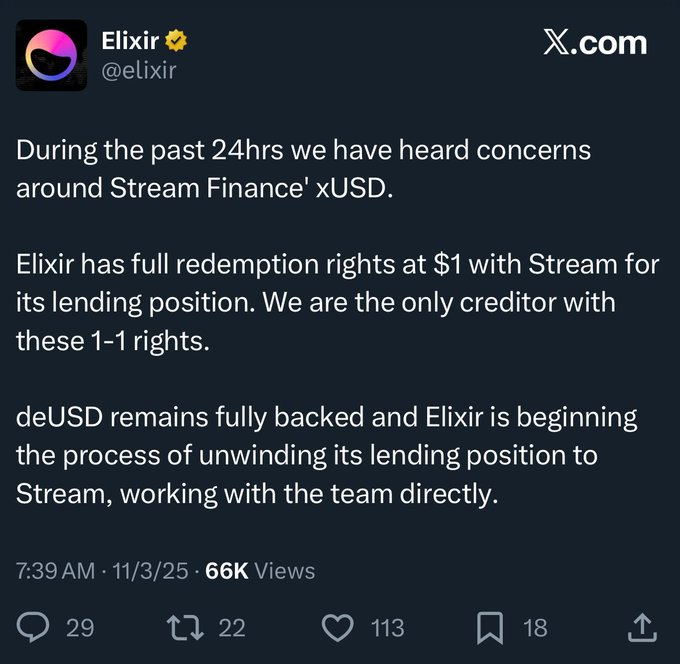

雪上加霜的是,Elixir憑藉著鏈下協議,主張在Stream破產時對其本金享有優先受償權。這意味著Elixir將收回更多資金,而Stream的其他DeFi投資者則只能收回較少資金(甚至血本無歸)。

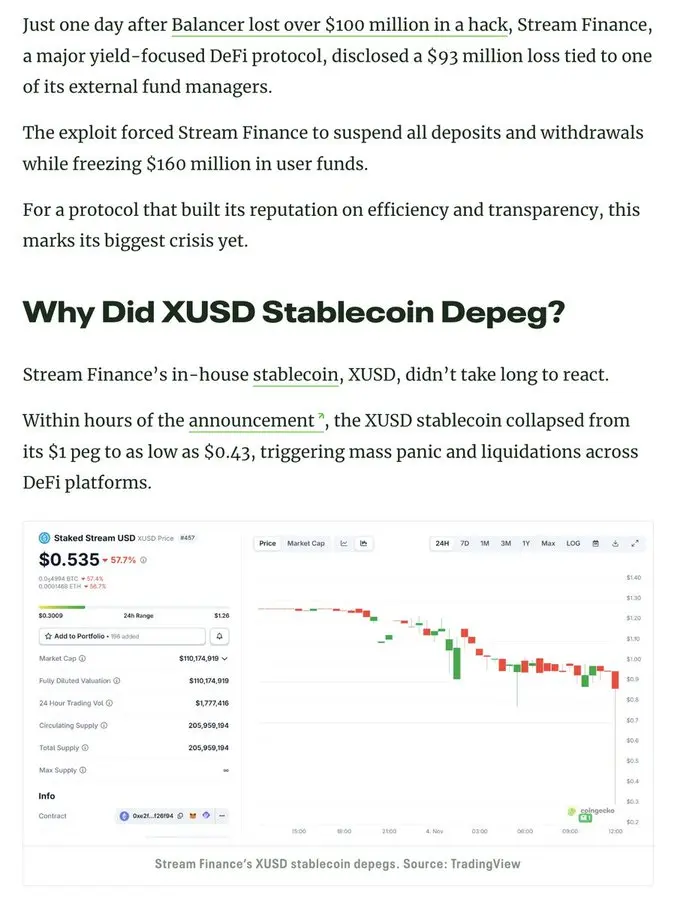

由於缺乏透明度、存在遞歸循環及專有策略,我們實際上無法獲知Stream用戶的損失規模。目前Stream的xUSD穩定幣價格已跌至每單位0.6美元。

由於此事未向這些DeFi用戶披露,如今許多用戶對Stream和Elixir感到極為憤慨:他們不僅蒙受資金損失,還要被動承擔損失分攤,以確保具有華爾街背景的美國富人得以保全利潤。

此次事件也對借貸協議及其管理方造成影響:

"所有認為自己是在Euler上進行有抵押頭寸貸款的人,實際上都通過代理參與了無抵押借貸。"——infiniFi的Rob如是說。

此外,由於Stream未公開其頭寸及盈虧狀況的透明度或提供鏈上數據,在此次事件背景下,用戶開始質疑Stream是否存在為管理團隊欺詐性挪用用戶利潤的行為。 Stream的xUSD質押者依賴平台自行申報的"預言機"數據獲取收益,第三方無法核實相關計算是否準確公正。

如何應對?

這類Stream事件本可避免,尤其在DeFi這樣的新興產業。 "高風險高報酬"雖是永恆法則,但關鍵在於理解風險並非均質,有些風險實屬不必要。目前已有多個信譽良好的流動性挖礦、借貸及穩定幣(實為代幣化對沖基金)協議,其風險敞口、投資策略和頭寸狀況均保持透明,值得市場關注。

來自Aave創辦人Stani在此探討了DeFi管理階層及過度冒險行為可能發生的時機,他針對近期DeFi風險顯性化事件發布了一些觀點:

DeFi借貸的存亡根基在於信任。最大的謬誤之一,就是將DeFi借貸與AMM資金池相提並論──二者的運作邏輯實則截然不同。

只有當人們確信市場機制健全、抵押資產可靠、風險參數合理且系統整體穩定時,借貸模式才能持續運作。

一旦這種信任崩塌,鏈上版的銀行擠兌就會上演。這正是允許任何人無需許可即可部署資金庫並在同一平台推廣的模式中存在先天缺陷的原因。由於多數投資策略已高度同質化,策略管理人缺乏突出重圍的有效手段,往往只能將費率壓至底線,或透過承擔更高風險來爭取其他資金池的資本。

總有一天,某次重大爆雷將摧毀整個市場的信心,使產業進程全面倒退。下一個Terra Luna式的崩盤事件,必將源自開放平台上某個激進策略管理人的失控操作。