作者: arndxt

編譯:Tim,PANews

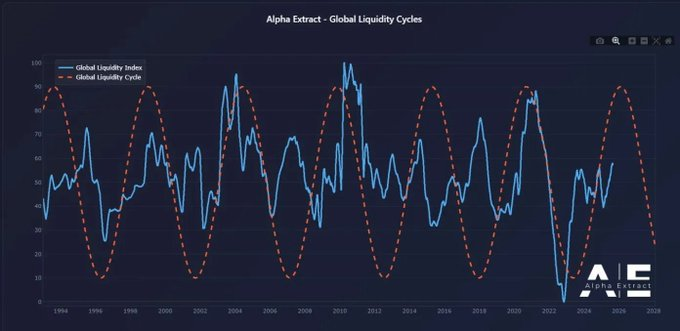

宏觀流動性與聯準會政策

最大的整體性結論是:加密市場不會與宏觀經濟脫鉤,而是會與之更緊密地結合。

資金輪動的時機與規模、聯準會的利率路徑以及機構採用方式將決定此輪週期的演變方式。

不同於2021年,即將到來的山寨季(如果還有的話)將更緩慢、更具選擇性且更聚焦機構方向。

如果聯準會透過降息和發行債券來實施寬鬆政策,同時與機構採用形成共振效應,那麼2026年可能會成為自1999-2000年以來最顯著的風險週期,加密市場將因此受益,儘管其表現方式會更趨克制、而非爆炸式增長。

1.聯準會政策分化與市場流動性

1999年,聯準會升息175個基點,股市卻一路飆升至2000年高峰。如今,遠期市場正在定價相反的情景:到2026年底將降息150個基點。若成為現實,這將形成注入流動性的環境,而非抽走流動性。

2026年的市場格局可能在風險偏好上與1999、2000年如出一轍,但利率走勢卻截然相反。若此判決成立,2026年或將上演"1999、2000年強化版"市場行情。

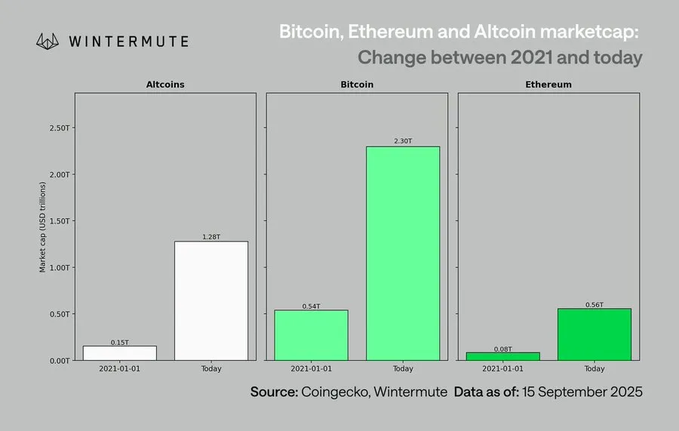

2.對比2021年,如今加密市場的新格局

比較今天和上一個牛市週期:

- 更嚴格的資本紀律:利率上升和持續的通膨促使企業更有選擇性地承擔風險。

- 新冠疫情時期的流動性激增不會重演:在沒有M2激增的情況下,成長必須由採用和分配來驅動。

- 市場規模擴大10倍:市值基礎越大意味著流動性越深,但獲得50-100倍超大規模報酬的可能性會降低。

- 機構資金流動:隨著主流和機構層面的採用已成定局,資金流動更為漸進,偏向緩慢的輪動和整合,而非跨資產的爆發性輪動。

3.比特幣的滯後性與流動性鏈條

比特幣相對於流動性條件表現落後,是因為新增流動性受困於上游的國債和貨幣市場。加密貨幣作為風險曲線的最遠端,只有在流動性流入下游時才會受益。

推動加密市場的催化劑:

- 銀行信貸擴張(ISM>50)

- 降息後貨幣市場基金資金外流

- 財政部發行長期債券,降低長期利率

- 美元疲軟正在緩解全球融資壓力

當這些條件達成時,加密市場歷來會在周期後期上漲,也就是在股票和黃金之後。

4.基準情形下的風險

儘管存在這種看漲的流動性結構,但一些風險正在隱現:

- 長期收益率上升(因地緣政治壓力)。

- 美元走強導致全球流動性收緊。

- 銀行貸款疲軟或信貸條件收緊。

- 貨幣市場基金中的流動性停滯,而非輪動至風險資產。

下一週期的特徵將較少由投機性資金衝擊所定義,而更取決於加密市場與全球資本市場的結構性融合。

隨著機構資金流動、有紀律的創投行為以及政策驅動的流動性轉變相互交織,2026年可能成為加密市場從獨自暴漲暴跌轉向全球系統性關聯的關鍵轉折點。