撰文:坦途宏觀

1.市場對Warsh新官上任三把火的討論頗多,更多降息+更多縮表似乎成為市場共識。但我們認為,無論是利率政策(降息)或資產負債表政策(縮表), Warsh在2026年都不太可能實質影響原有政策路徑。

2.首先是資產負債表政策:目前美國貨幣市場不存在更多、更快縮表的客觀條件。

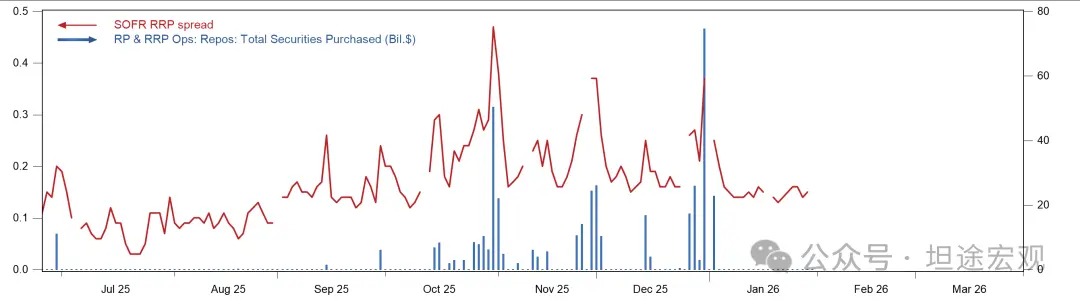

1)2025年第四季度以後,ONRRP使用量基本降至0,SOFR-ONRRP息差上升至25bps的歷史高位,SRF使用量也持續高於0,這些信號均顯示美國銀行間市場流動性狀況已經由過剩(abundant)變成略顯緊缺(just above ample)。交易商銀行、避險基金等隔夜資金需求方已經遭遇融資困難、融資貴問題。這也是為什麼聯邦儲備銀行要在去年12月重啟技術性擴充(RMP)的原因(圖1)。

圖1:SOFR-ONRRP息差vs SRF使用量

2)在此狀況下貿然停止RMP並重啟縮表,一方面會引發回購市場重現流動性「危機」和SOFR飆升,另一方面會導致SRF使用了大幅增長,實際上併縮不了什麼表(交易商銀行在使用SRF時,美聯儲是被動擴表)。換言之,在目前的環境下強行縮表,除了引發回購市場流動性問題以外,產生不了任何實質影響。

3)要想讓美國銀行間市場可以繼續縮表,甚至回歸“稀缺準備金框架”,必須徹底改寫現有的銀行監管框架,包括但不僅限於Basel 3(LCR),Dodd-Frank法案(壓力測試、RLAP),乃至銀行內部在過去20年形成的自我監管約束(LoLCR)。這早已超越聯準會主席的權限範疇(dodd-frank需要國會,而銀行內部監管習慣則需要各個大型銀行緩慢調整)。

4)Warsh在當下唯一能做的,只有試著說服FOMC降低RMP的每月購買量,或是在未來TGA下降明顯、準備金快速回升的階段暫停RMP。但和任何聯儲票委一樣,不發生回購市場流動性危機是Warsh倡議RMP減速的前提條件。考慮到RMP是FOMC全員投票通過的政策,因此大幅改寫的可能性不大。

5)可能產生影響的是下一個衰退/危機到來時。如果聯準會已經降至ZLB,但流動性壓力仍然嚴峻且經濟復甦前景仍然糟糕,Warsh可能會更傾向於更少或更早結束QE或更早開始QT。但這高度取決於當時危機的深度和Warsh本人的心態(在位者和看客心態完全不同),以及他是否夠務實。我們需要更多時間來觀察他。

3.第二是利率政策:Warsh不太可能顯著改變現有利率路徑前景。

1)Warsh大幅轉鷹的門檻很高。目前美國就業市場仍處於“無就業、無裁員”的凍僵狀態,通膨數據也仍緩慢向2%前進,疊加他大概率還是需要向川普“致謝”,因此在2026年不太可能明顯轉鷹。

2)Warsh大幅轉鴿(例如在成長和通膨數據不發生顯著變化的前提下降息超過3次)的門檻同樣很高。一方面目前利率確實處於中性利率附近,Fed有資格“等等看”,不必急於降息。另一方面,失業率是FOMC在2026年最重視的指標,理由是觀察過去3份經濟預測(SEP)可見,FOMC對2026年的失業率預測始終維持在4.4-4.5%,意味著失業率將是FOMC在26年的「軟目標」。如果失業率在26年Q4不明顯超過4.5%,說服其他票委會支持大幅降息的可能性並不大。

3)從聯準會歷史來看,任何和總統關係太近的新聯儲主席都會遭遇其他票委的嚴格審視,一旦做出「愚蠢」行為將收穫大量反對票。一個案例是1978-1979年最短命的聯邦儲備銀行主席G William Miller,他是卡特總統盟友,在高通膨環境下堅持不升息,遭遇FOMC票委圍攻,最後被卡特明昇暗降調走。

4)Warsh超預期大幅降息的可能性有二。一是衰退風險大幅增加,或是股票價格暴跌。二是如果通膨在26年顯著大幅回落。目前看前者可能性不高,但如果川普在下半年取消關稅(衝刺中選),則商品CPI的暫時性回落可能給Warsh聯邦儲備銀行提供短暫的降息窗口(藉口)。

4.第三是政策架構:Warsh相較於Powell可能缺乏彈性與務實性

1)Warsh多次表達對資料依賴和前瞻指引的反對,曾強調Trend dependence(趨勢依賴)而非Data Dependence(資料依賴)。他認為,聯準會應僅在就業和通膨目標的偏差「明顯且顯著」時調整貨幣政策,而非對月度報告(如就業數據)做出回應,原因是月度數據噪音很大,很容易時候修正。他認為,聯準會應該優先考慮中長期經濟趨勢而非即時數據點,基於對未來經濟週期趨勢的判斷而非近期經濟數據來制定貨幣政策。

2)這種做法與Powell截然不同。 Powell一向以靈活務實著稱,案例包括2018年Q4市場暴跌後的轉向,2020年3月的史無前例的救市、2022年6月在blackout期間臨時決定加息75bps,2024年9月因一份就業數據而單次決定降息50bps等等。

3)如果Warsh的政策理念真如其先前所倡導的那樣,則其貨幣政策將更加“固化”和“主觀”,客觀上放大了宏觀經濟和市場的波動率。

綜上,預計Warsh上台後不會也難以立即實踐降息+縮表的政策主張,他需要協同經濟通膨環境、FOMC票委立場,同時盡可能維護他和川普之間的關係。對於市場而言,Warsh是否是一位足夠務實、獨立、富有專業精神的新聯邦儲備銀行主席,還需要較長時間觀察。