成長訊號與資金熱潮掩蓋結構性風險,市場或步入高位震盪階段

- 宏觀面偏暖:穆迪降評、關稅與減稅法案再起波瀾降低市場風偏黃金大漲

- 資金動能:穩定幣與ETF流入,新增買盤強勁,但市場避險情緒增加持續性待觀察。

- 價格與動能背離: BTC上漲,資金、場外溢價、ETF同步升溫,回檔風險上升。

- 策略建議:防守優先,關注BTC 10.3萬支撐MSTR節奏,ethbtc solbtc趨勢。

一、宏觀與市場環境

穆迪降評、關稅和減稅法案推高美債殖利率,引發美股和加密貨幣市場波動。

美股可能回調,科技股承壓,金融和國防板塊相對抗跌;加密貨幣或跌向支撐位,需關注聯準會寬鬆訊號。

財政刺激和降息利好美股和加密貨幣,但需警惕赤字擴大和美元地位風險。

若聯準會寬鬆且美元霸權穩固,市場將持續上行;否則需增加非美元資產配置。

策略:增持主流加密貨幣,動態調整全球資產配置。

二、資金流向分析& 主流幣市場結構

外部資金流

- ETF資金:本週流入28.0046億,流入量大幅流入

- 穩定幣:本週增發23億,日均增發3.21億,增發水準處於較高

場內情緒指標

- 場外溢價:穩定幣溢價持續在上升

比特幣(BTC)

- 技術面:市場處於震盪上行區間

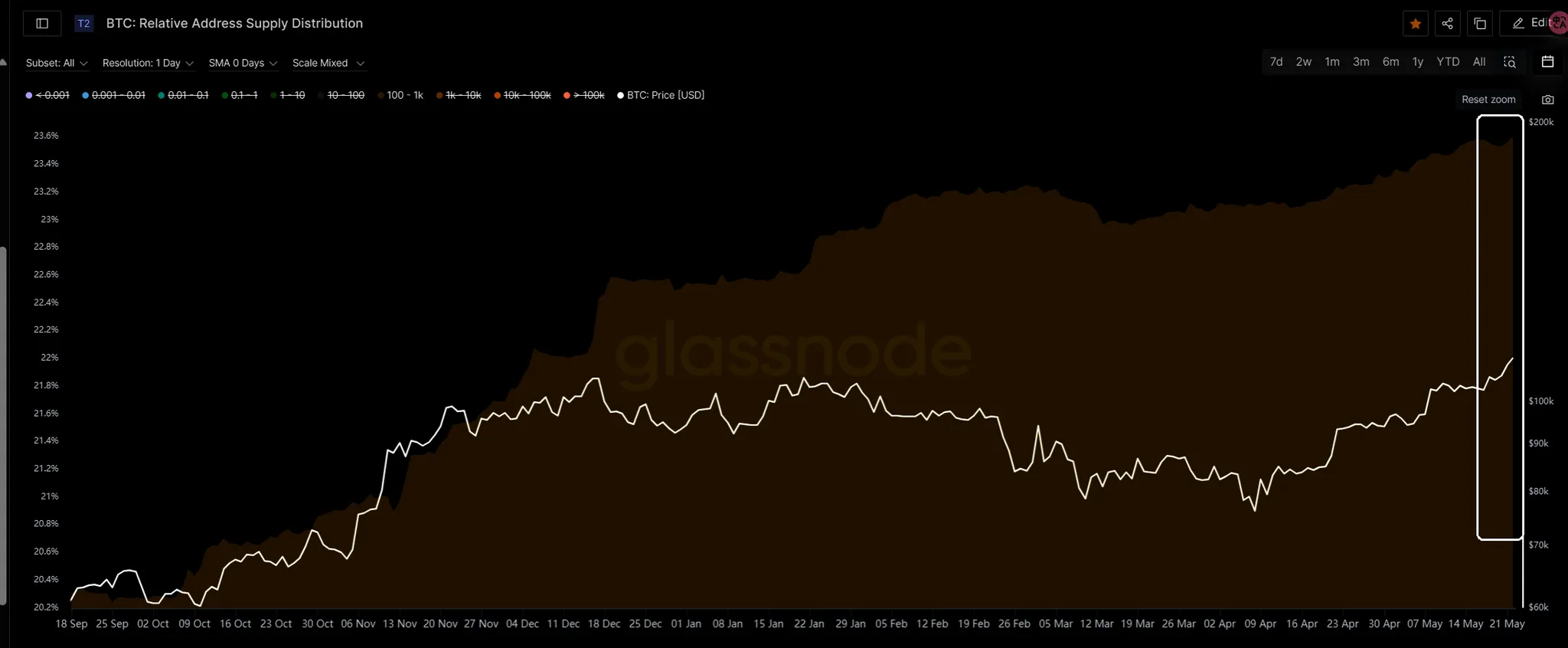

- 鏈上籌碼分佈: 10.3w以上籌碼增強

以太坊(ETH)

走勢弱於BTC, ETH/BTC維持震盪,資金持續回流至BTC主導。

鏈上異動:活躍位址上升,可能預示階段性築底完成。

宏觀經濟複盤

穆迪降評對市場有什麼樣的影響

背景:

2025年5月16日,穆迪將美國信用評等從Aaa降至Aa1,理由是債務規模激增(36兆美元,佔GDP 122%)和利息支出高企(佔GDP 3%)。這是繼2011年標普、2023年惠譽降評後,美國失去三大評等機構AAA評等。降評疊加川普關稅及減稅法案(協調法案,預計增加3.3兆美元赤字),短期內加劇美債市場波動。

歷史複盤:

- 2011年:避險情緒推高美債需求,10年期殖利率跌至1.7%。

- 2023年:發債增加導致賣壓,殖利率升至4.9%,後震盪。

- 2025年:類似2023年,降評及政策不確定性推高收益率(30年期已破5%),短期賣壓持續。

供給面:

- 到期壓力低:5-6月美債到期高峰多為短期國庫券(佔80%),4%殖利率吸引買盤,延展風險小。

- 發債壓力大:協調法案將擴大發債,推高供給,收益率或進一步上升。

需求面:

- 短期:聯準會降息(每25基點節省約900億美元利息)及停止縮表可提振需求,降低收益率。

- 長期:美債需求依賴美元霸權,需維持美元國際地位確保剛性買盤。

對美股和btc的影響

短期影響(至2025年7月)

1. 美股

- 市場波動加劇:穆迪降評加劇市場對美國財政永續性的擔憂,疊加關稅政策(對中、加、墨及全球10%關稅)和減稅法案的不確定性,可能引發避險情緒升溫。因債務上限調升導緻美債供給增加,推高收益率(30年期已破5%),提高企業融資成本。

- 板塊分化:

受壓板塊:科技股和高估值成長股對利率敏感,殖利率上升將壓低估值(如FAANG股票,本益比高企)。消費品和零售業可能因關稅推高成本而承壓。

受益板塊:金融板塊(如銀行、保險公司)受惠於高利率環境,國防和能源板塊因協調法案增加支出而可能表現較強。

- 聯準會訊號:若7月聯準會釋放降息或停止縮表訊號,可能緩解市場壓力,提振股市,尤其是中小型股(羅素2,000指數)。

策略:

- 減持高估值科技股,關注金融、國防和能源板塊。

- 動態關注聯準會政策訊號,準備捕捉降息預期的反彈機會。

- 配置防禦性資產(如消費必需品ETF或黃金)以對沖波動。

2. 加密貨幣

- 利率壓力:美債殖利率上升使無收益資產(如加密貨幣)吸引力下降,資金可能流向高收益國庫券(4%收益率)。

- 潛在利多:若聯準會7月暗示降息,加密市場提前反彈,因寬鬆預期利好風險資產。去中心化金融(DeFi)計畫可能因避險需求而吸引部分資金。

策略:

- 若聯準會釋放寬鬆訊號,可考慮增持主流加密貨幣(如BTC、ETH)或DeFi代幣。

二、長期影響(2025年後)

1. 美股

- 財政政策驅動:協調法案3.8兆美元的減稅和2000億美元國防/邊境支出將刺激經濟成長,利好美股整體表現。若關稅收入(預估2.7兆美元)有效抵銷赤字,市場對財政惡化的擔憂將緩解,支撐牛市延續。

- 利率與估值:聯準會降息(每25基點省900億美元利息支出)可降低企業融資成本,提振高成長類股(如科技、清潔能源)。但若赤字持續擴大且聯準會維持高利率,估值壓力將限制上漲空間。

- 美元霸權影響:美股長期表現依賴美元國際地位。若美元霸權穩固(透過經常帳輸出、金融帳回收),外資流入將支撐美股;若美元地位動搖,資本外流可能拖累市場。

2. 加密貨幣

- 寬鬆政策利多:若聯準會持續降息並停止縮表,流動性增加將推動加密貨幣上漲,類似2020-2021年牛市(比特幣從1萬漲至6.9萬美元)。長期看,比特幣可能突破15萬美元

- 監管與採用:川普政府對加密態度友善(如支持比特幣儲備),可能推動機構採用,利多市場。但若財政惡化導緻美元信任危機,加密貨幣可能作為避險資產獲資金流入。

- 風險因素:若聯準會延後降息或美元霸權受挑戰,加密市場可能因風險偏好下降而波動加劇。

策略:

- 長期持有主流加密貨幣(如BTC、ETH),關注鏈上資料(如活躍地址、交易量)以判斷趨勢。

- 分散投資至潛力項目(如Layer 2解決方案、Web3),規避單一資產風險。

- 若美元地位動搖,增加btc配置作為對沖。

下週重點關注事件

下週專注於數據

二. 鏈上數據分析

1.本週影響行情的中短期行情資料變化

1.1 穩定幣資金流動狀況

本週(5月16日至5月26日),穩定幣總量小幅增長至2135.96億,增發量23.4為億,較前期有明顯回升,回升的時間段主要來自於本週的後半段,相對於穩定幣總量(2135.96億)來說,23.4億度約為1.1% 的增量。對於山寨幣來說,是一個積極的邊際變化。增發意味著有更多的「準備投入加密市場的購買力」被鑄造出來。

1.2 ETF資金流動狀況

本週BTC ETF出現大額流入,本週流入28億美元,這是一個強烈的資金信號,說明機構投資者重新看多BTC,倒數第二列,是我們估算的ETF可能購買的BTC數量,當然這個數據並不准確,只是估計,本週雖略低於4/21那一周的33462枚,但大幅高於前幾週(尤其是買入資金49枚的價格有良好指標。

1.3 場外折溢價

本週USDT & USDC 場外溢價雙雙略有小幅度回升,已回升至100%水平,顯示市場上穩定幣需求重新上升。結合穩定幣數據,不只是鏈上數據表現樂觀,場外資金流入同樣略有回溫趨勢。

1.4 微策略購買

圖中本輪上漲(4.14開始),微策略購買了48045個BTC,共花費約45.469億美元,我們可以結合上面的穩定幣數據和ETF數據,可以看出,微策略的購買其實也成為了本輪上漲重要的資金驅動管道。而且從去年相對高位開始的購買的頻率都比起23年-24年有明顯提升。目前微策略的成本提升到69,726美元,接近4月的低點。從分析的角度,微策略已成為影響市場的重要力量,後期要加強相關數據監控

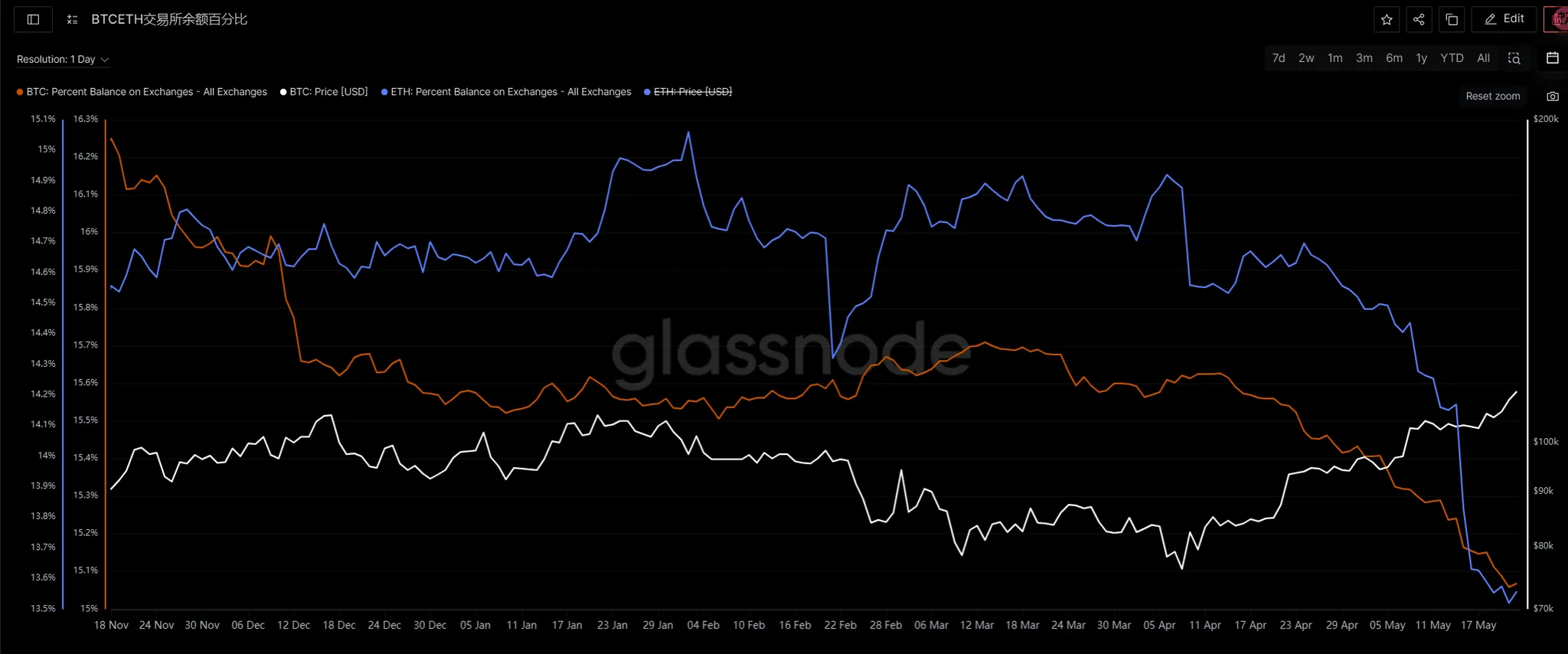

1.5 交易所餘額

本輪上漲過程的後半段,也就是價格在95000的時候,市場出現BTC和ETH雙雙持續被提離交易所的情況,顯示投資者不願出售。特別是ETH,在逼空上漲後(到2500),有資金快速撤離交易所,釋放強烈的“鎖倉意圖”,顯示了投資者重新積累信心,其實也是支撐本輪後半段上漲的重要力量。不過要注意當前,餘額減少的速度有所放緩,密切關注,交易所的流動性是否會被繼續擠壓。

2.本週影響行情的中期行情資料變化

2.1持幣地址持幣佔比和URPD

本週持幣地址持幣佔這個數據表現的變化並不是特別大,尤其是100-1K的地址也沒有繼續明顯增持。 URPD呈現相對健康的柱體結構,從這兩個數據來看,並沒有給出異動的數據。

數據層面,本週的資金面和鏈上數據面其實表現的不錯,加上K線的走勢相對流暢,整體階段還是定性為強勢狀態(除非下周有破壞性調整),下週即使調整,也不能預判性的、想當然的認為一定會調整多深。

特別鳴謝

創作不易,如需轉載、引用可事先聯絡作者授權或說明出處來源,再次感謝讀者朋友們的支持;

撰稿:Sylvia / Jim / Mat / Cage / WolfDAO

編輯:Punko / Nora

感謝以上小夥伴對本期週報的傑出貢獻,本週報由WolfDAO協作發布,僅供學習交流、研究或欣賞