作者:佐爺

一月之內,加密市場經歷10·11 和11·03 兩次衝擊,DeFi 是否還有前途成為大家共同的疑問,此時,恰好可以觀察當前DeFi 市場結構及變化方向。

最宏觀的角度,DeFi 正在迅速擺脫「第二系統效應」,穩定幣對傳統銀行、支付行業的衝擊日漸真實,美聯儲嘗試為其提供精簡版主帳戶便是明證,以Aave/Morpho/Anchorage 為代表的機構DeFi 正在改變傳統金融的運作模式,Unipap 計劃打開費用和Hperliquid WarEX。

不成熟的特徵就在於為了理想選擇高貴的死去,現在遠未到妄談DeFi 已經徹底成熟,只剩大規模採用的階段,在DeFi 的天空裡,還飄蕩著兩朵烏雲:

- 整個鏈上經濟體系的最終貸款人是誰,摩根製造了美聯儲,那麼DeFi 中類似角色應該由何種機制來承擔?

- 在既定的DEX/Lending/Stable 產品不斷套娃外,真正原創性的DeFi 賽道或機制該如何引發?

價格是博弈後的結果

巴特,只要你連網,我就在你身邊。

我們經常被無所不在之物蒙蔽,在DeFi 小宇宙裡,迄今為止的所有創新圍繞DEX/Lending/Stablecoin 三者展開,這並不是說BTC/ETH 不是機制創新,也不是說RWA/DAT/ 幣股/ 保險不是資產創新。

參考鏈上協議六支柱,BTC 和Bitcoin 本質上不需要任何其他資產和協議,我們談及的DeFi 指的是發生在以太坊/Solana 等公鏈/L2 上的項目,參考幣股債的槓桿循環,創新資產的售賣成本越來越高,整個行業都在追求具備真實盈利能力的產品,比如Hyperliquid。

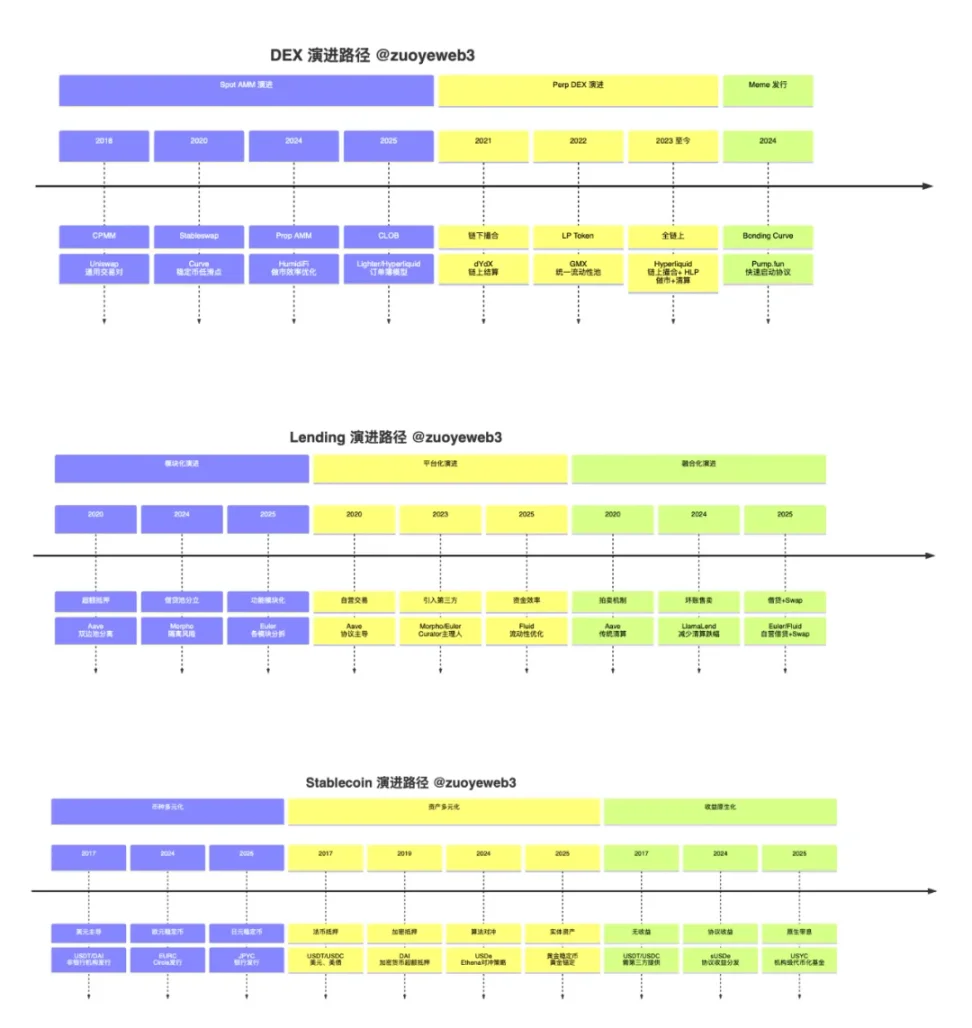

圖說:DeFi 範式演進,圖片來源:@zuoyeweb3

在DeFi Summer 結束以來,DeFi 的創新都是對既定產品、既有資產、既成事實的不斷改進,例如,交易分為現貨、Perp 和Meme 三種,分別對應DeFi Summer 時期的AMM/CLOB/Bonding Curve,即使是最具創新性的Hyperliquid,也潛藏著諸多Serum 的影子。

最微觀的角度,Pendle 從最早的固收產品起步,經歷對LST/LRT 到Ethena 等收益型穩定幣的擁抱,以及Euler 和Fluid 不約而同選擇自建借貸+Swap 產品,如果用戶使用Ethena 等YBS 設定收益策略,理論上可實現任意鏈上、任意協議、任意協議。

這種綜效在放大收益的同時,也「製造」了許多清算慘案和信任危機,而在此之外,遍地都是No-Go Zone,區塊鏈生而自由,卻無處不在枷鎖之中。

去中心化是個美好的願景,但是集中化效率更高,比賽道更貧乏的是協議的集中化,Aave 當然龐大且安全,但這也意味著你很少有更多、更新的選擇,而Morpho/Euler 等後來者只能擁抱不安全的主理人和「劣質」資產。

Unbanked 引發了第三世界對穩定幣的追逐,不能說Aave 的審慎製造了Morpho 的危機,但是unAaved 也引發了鏈上鼠鼠和年輕世代對次級債券、次級協議和次級主理人的追逐。

創新只能發生在邊緣人群,試誤成本太低,然後活下來的會一再上演對既定格局的衝擊,Aave V4 也會變得更像自己的對手,而不是自己的成功過往。

現在看到的協議及其代幣,他們的市場價格、交易量只是當前環境的直觀反映,換言之,已經是被反覆博弈結果的承認。

對未來是否有效,甚至有無參考意義都很難說,穩定幣鏈Plasma、Stablechain 紅火異常,但幾乎不可能挑戰Tron 和以太坊的採用率,即使是xUSD 挑戰比USDT 規模甚小的USDe 都已經宣告失敗。

定價體系偏好時間,活得越久的協議往往會活得越久,Hyperliquid 和USDe 能成功才是離經叛道的異常值,Euler/Morpho/Fluid 能搶佔Aave 多少市場份額值得商討,但是幾乎不可能取代Aave。

圖說:加密重力井:時間尺度與收入,圖片來源:@zuoyeweb3

加密引力井:時間和App Rev【連續】由左到右是發幣時間,從上到下是Rev

- 時間:Balancer(被偷)、Compound(沉默)、Aave(茁壯成長)捕捉我們的時間

- Rev:賺錢能力是唯一的商業價值,一種是自身代幣價值BTC(USDT 發行量,收益穩定幣就想走這個捷徑),一種是價值捕獲能力(Pump 的挖提賣)

競爭走向內卷,燒錢換成長。

如上圖所示,x 軸為協議延續至今的時間,y 軸為協議的價值捕捉能力,相較於代幣價格、交易量和TVL 等指標,賺錢能力已經是最客觀的代表(Polymarket 理論上不賺錢)。

理論上,建立時間越早的協議,穩定獲利能力就越強,後來者要想入局,只能不斷增強自身的代幣<>流動性<>交易量飛輪,參考Monad/Berachain/Story,失敗才是較大機率的事。

價值為平衡中的目標

要相信群眾的力量,但不要相信群眾的智慧。

DeFi 是一種運動,相對於交易所和TradFi,在整體寬鬆的背景下,確實是歷史上最好的創新週期之一,也許會誕生超越DeFi Summer 的新範式。

交易所正在遭受重擊,Hyperliquid 的透明性首次體現出比幣安更強的反脆弱性,在1103 之後,借貸和穩定幣的節奏放緩但未被證偽,人們確實需要次級債券,以及簡單的基金/ 債券/ 權益憑證——穩定幣。

相對於做市商在10·11 中受到CEX 的流動性遷移限制,鏈上交易,現貨/ 合約、另類資產都在積極擴張規模,只要問題能被工程化組合,那就存在著被徹底解決的可能性。

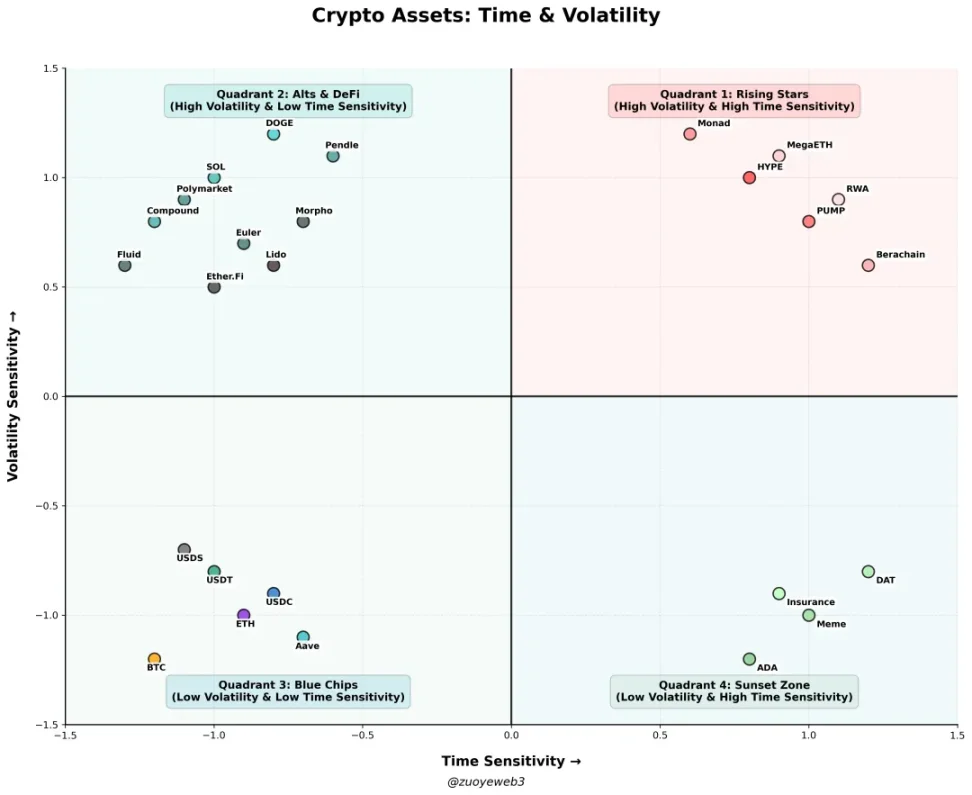

圖說:加密資產:時間&波動性,圖片來源:@zuoyeweb3

- 第一象限(新秀區):HYPE、PUMP、公鏈/L2/Alt L1(Monad、Berachain、MegaETH)、RWA(Bond、Gold、Real Estate)

- 第二象限(山寨區):DOGE、SOL、Compound、Pendle、Polymarket、Euler、Fluid、Morpho、Ether.Fi、Lido、No-USD Stablecoin、Option、

- 第三象限(產業領導):BTC/ETH/USDT/USDC/USDS/Aave/

- 第四象限(死亡區):ADA、Meme、DAT、Insurance

將眾多新資產放入新秀區,它們對時間和波動性都較為敏感,本質上屬於短期投機資產,只有超越簡單的博弈週期,落入穩定的持幣人群和使用場景,才能進入山寨區,即對時間不會特別敏感,但是流動性無法抵禦劇烈的市場變動,大部分項目會停留在此處。

而且,專案方越努力,例如在ve(3,3)、回購、銷毀、合併、更名等措施下,依然可能停留在此處,可以視為平緩的爬坡期,不進則退,努力前進還可能倒退。

之後的故事就簡單,渡劫成功進入穩定區,成為所謂穿越週期的資產,例如BTC 和ETH,或許可以加上半個SOL 和USDT,但是絕大部分資產會慢慢死亡,此時既不對時間敏感,也完全沒有波動性。

Meme 和DAT 作為一個賽道會長期存在,但是歸屬其之下的資產很難有長久機遇,而DOGE 和XRP 等極少數Meme 和山寨的代表資產則是離群點。

實際上,如果將協議視為資產創新,許多問題會迎刃而解,即創業目的是將自身一次性售出,而不追求成為持續的開放系統:

- Spot DEX:交易本身集中在主流資產(BTC/ETH)和巨鯨換倉,散戶不再交易山寨幣,專案核心是尋求特定客戶,而不是成為無准入的公共基礎設施,例如暗池合理化巨鯨對散戶的資訊差;

- Perp DEX:Lighter 巨額融資消息是發幣前奏,而且VC 高度分化,Big Name 更像是TGE 配資方,而小VC 只能在Perp 賽道消亡,散戶只能在形形色色launchpad 撿垃圾;

- Meme:情緒本身成為一種可交易的資產,無法成為全行業的共識,看不出PumpFun 解決這個問題的能力或跡象。

- 平台化&模組化借貸:長久的大勢所趨,借貸協議可以分塊售出自身流動性、品牌和技術,本質上是B2B2C 模式

- DEX+Lending 整合發展:在娃娃算是最新的那一批,之後會出專門文章介紹其機制

- 非美元穩定幣/ 非錨定美元穩定幣:短期內以歐元、日圓、韓元等已開發地區為重點,但長期市場只能在第三世界

這裡單列收益型穩定幣的市場狀況,整體而言,收益類穩定幣是最符合串聯DEX/Lending/Stable 的資產形式,但會需要大量工程組合能力。

與之相對的是DEX/Lending/Stable 以外的創新模式,暫時觀測樣本較少,例如穩定幣NeoBank 依然是三者的綜合模式,預測市場屬於廣義DEX 類型,思路比較好的可能是Agentics 和Robotics。

網路帶來了可複製性的規模擴張,這和工業時代的生產模式迥然相異,但長期以來沒有與之對應的經濟模式,廣告經濟學需要以用戶體驗為代價,Agentics 相較於LLM 上鏈,至少更貼切區塊鏈的技術特性,即極致的可編程性帶來的全天候效率。

隨著Gas Fee 的漸低廉,以及多年TPS 提升和ZK 建設,區塊鏈的大規模採用有可能發生在不需要人類參與的複製經濟中。

Robotics 短期內和加密貨幣的組合並不十分有趣,至少在宇樹都沒擺脫噱頭和教具價值前,機器人在Web3 很難真正落地,長期如何,那就只有天知道了。

結語

讓DeFi 更DeFi。

Robotics 太久,清算只爭朝夕。

DEX+Lending 的複合清算機制,是對DeFi 危機的主動建設,然後攔不住11·03 危機的蔓延,最有效的是Aave 提前拒絕,而放眼整個行業,如何處理清算進而恢復市場,已經成為最大的行業難題。

2022 年,3AC 事件爆發後,SBF 主動對涉事協議收購、重組,然後半年不到FTX 也被傳統律所接管,此次Stream 的xUSD 爆雷後,也是第一時間轉交律所。

Code is Law,快要變成Lawyer is Coder 了。

在SBF 和律所以前,BTC 長期承擔最終清算者的角色,只不過需要漫長時間重建人們對鏈上經濟體的信任,但至少,我們還有BTC。