隨著區塊鏈市場對準確及可靠信息的需求呈現巨大增長,數字資產數據和基礎設施領域湧現出不少優質產品,有必要全面了解區塊鏈基礎設施、鏈上指標提供商與市場數據提供商領域的領軍企業、潛在市場與行業產品比較。本文為區塊鏈媒體The Block 發布的行業研究報告節選。該報告將分作兩次發布,此篇為基礎設施與鏈上指標提供商部分。

報告撰寫:The Block

本文為區塊鏈媒體The Block 發布的「數字資產數據及基礎設施全景研究」報告的部分章節。 The Block 授權鏈聞翻譯並發布該報告中文版本。

數字資產和區塊鏈技術這個行業,已經從一個僅有少數參與者的新興生態系統,發展壯大為一個專業領域,充斥著眾多的投資者、風投基金支持

的初創企業以及數十億美元規模的各種企業。由於每年有數千億美元的價值在這個行業流動,所以,對準確及可靠信息的需求呈現巨大增長。

鑑於區塊鏈的公共性,區塊鏈數據對所有人開放。不過這種透明性並沒有阻礙新商業的出現,有人基於這些數據集提供定制化的服務。這類服務包括為原始區塊鏈數據提供索引或將之結構化、維護完整的區塊鏈節點——節點存儲著某個網絡的歷史數據,以及為開發人員提供節點基礎設施,還有從數字資產交易所收集、規範化和存儲市場數據。

在本報告中,The Block 審視了數字資產數據和基礎設施領域的增長情況。 The Block 為此聯絡了 51 家企業,並完成了對 35 名參與者的採訪。這些企業主要分為三類:

1、基礎設施提供商:提供區塊鏈即服務(blockchain-as-a- service) 產品;

2、幫助開發者和企業構架基於區塊鏈的應用鏈上指標提供商:提供各個區塊鍊網絡的洞察和分析;

3、市場數據提供商:提供橫跨多種交易所和金融市場的數字資產的價格和交易相關數據。

該報告編制的方法和流程

我們基於以下幾點來選擇受調查的企業:

The Block 之前對該領域的研究行業參與者的洞察行業參與者創建的數據資源

一旦確定受調查的企業,我們通過電郵與其溝通:向參與者詢問,是否願意為報告貢獻信息,以及參加半小時的視頻採訪對無法參加視頻採訪的人,給出文字採訪提綱。在採訪過程中,The Block 詢問的問題包括。該公司在其領域遇到的挑戰各種運營成本的規模其提供的功能集

共計35 家企業完成了採訪過程,歷時約兩週,具體是在 2 月份進行。未參加採訪企業的數據,是通過其網站和第三方媒體資源手動收集的。

一圖盡覽行業現狀

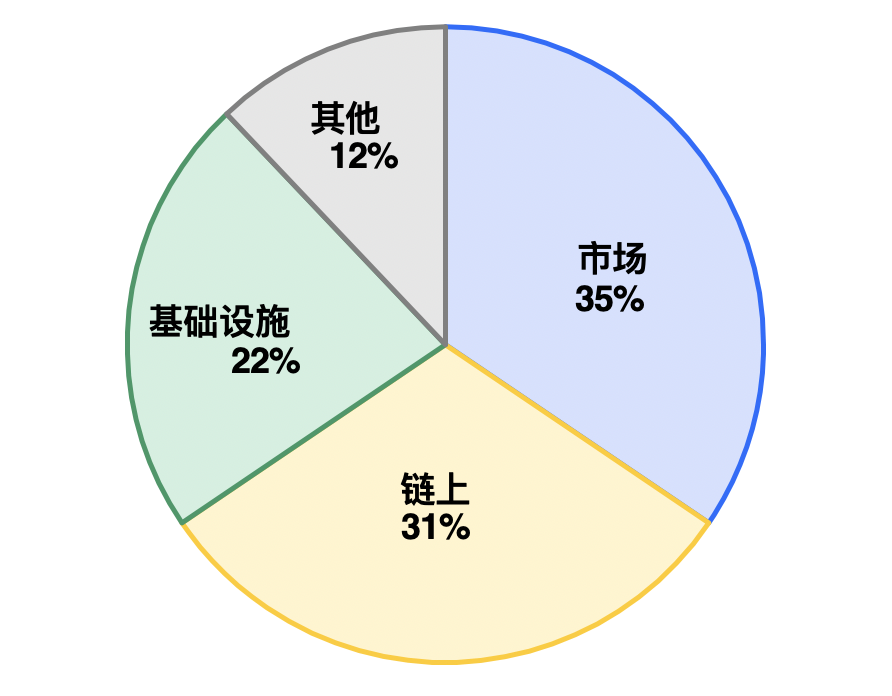

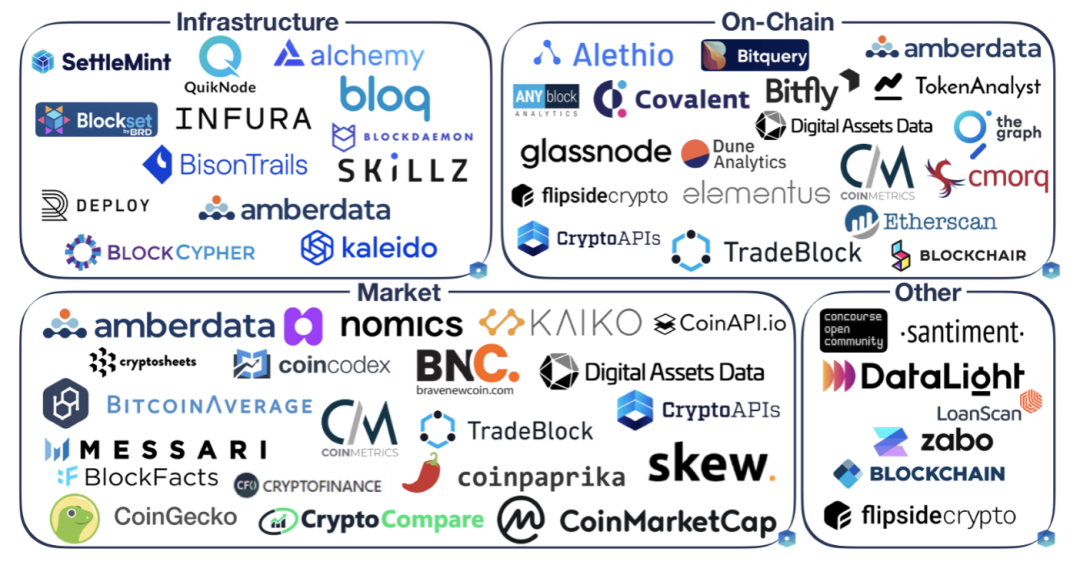

在數字資產數據和基礎設施領域,共有51 家企業。如報告開頭所述,這些企業分佈在三個主要垂直領域。但是,正如該圖所示,我們的樣本集所包含的企業可能跨多個垂直領域提供服務。以 Amberdata 為例,該公司提供的服務橫跨上述三個垂直領域。

在樣本集中,鏈上和市場數據企業佔數據服務提供商的總數將近三分之二。這兩個垂直領域佔據主導地位的原因之一,是因為其觸達廣泛的客戶群。基礎設施提供商主要面向工程團隊,而市場和鏈上數據提供商則有更寬廣的客戶基礎,比如零售客戶、金融機構和工程團隊。

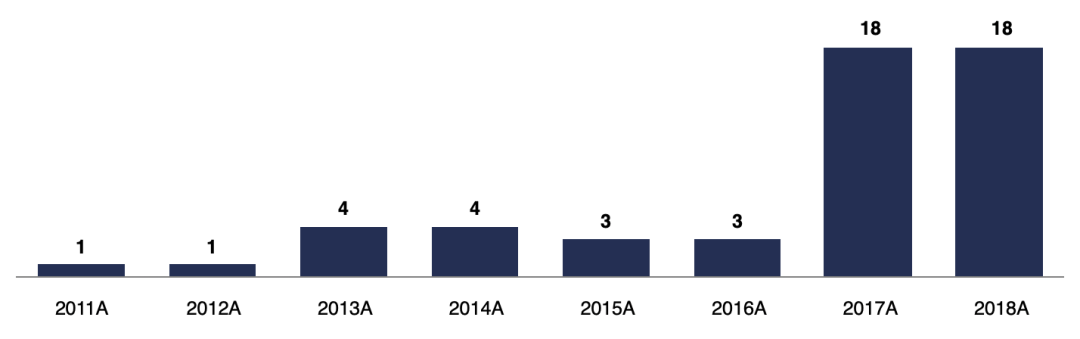

在The Block 的樣本集裡,超過一半的企業成立於2017 年或2018 年。其時間點恰逢2017 年的牛市以及進入該領域的眾多機構公司的失敗,包括洲際交易所(ICE)、芝加哥商品交易所(CME)集團和富達投資。

圖2 成立年份分佈圖

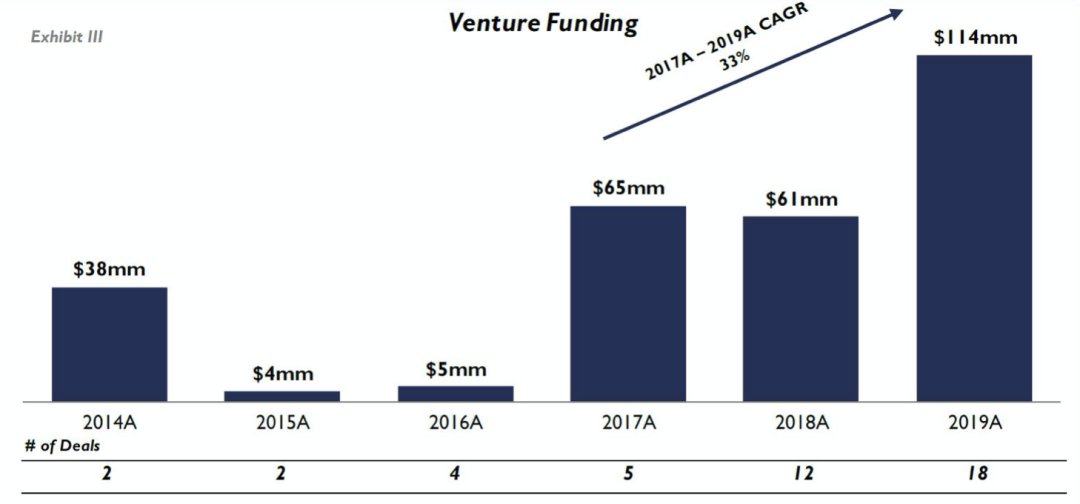

隨著數字資產行業繼續呈現增長跡象,流入數據和基礎設施領域的風險投資也呈現加速趨勢。

在2017 年之前,該領域的風險投資行為很少。截至2017 年底,風險投資額同比增長1,183%。在2017 年至2019 年之間,數據和基礎設施領域,複合年均增長率

(CAGR)為33%。從2014 年到2019 年,該領域的企業總共募集了超過2.86 億美元的風險投資,共計44 筆交易,平均每年吸引的風投金額為4780 萬美元,平均每筆交易額為 650 萬美元。

而作為對比,在相同時間段內,更廣泛的區塊鍊和數字資產行業共有2775 筆風投交易,共募集 162 億美元的風險投資,平均每筆交易為580 萬美元。

圖3 風險投資

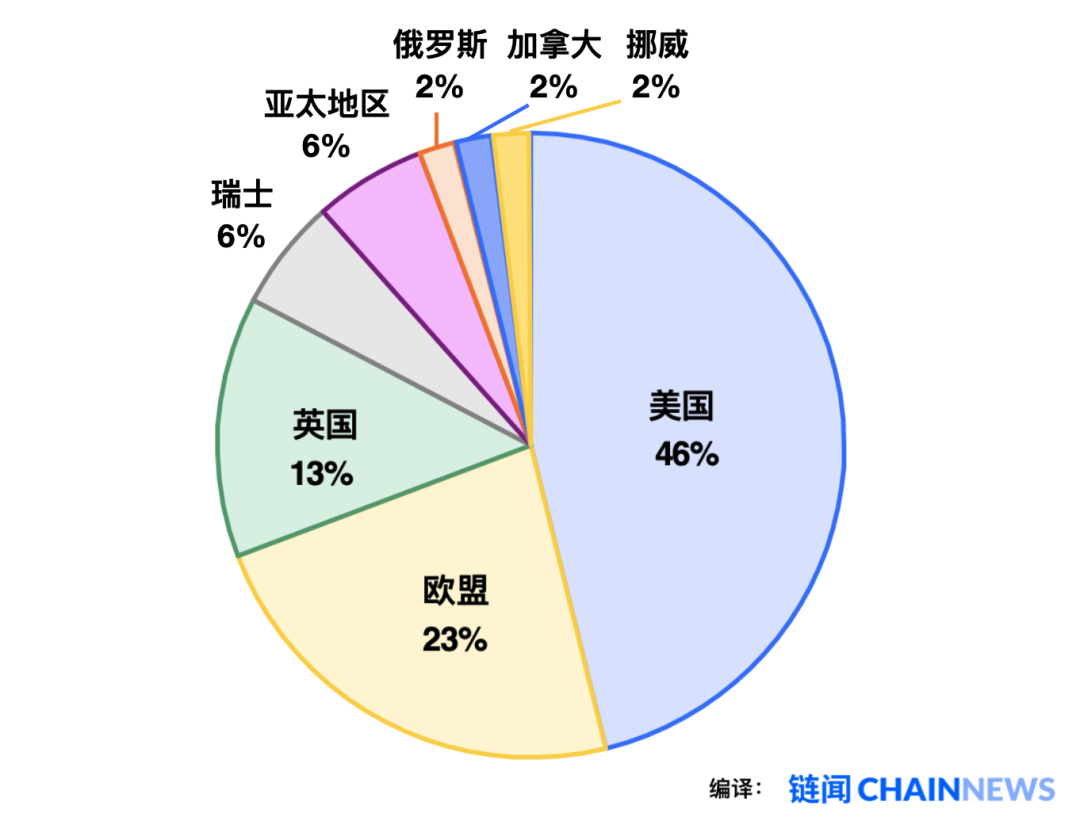

我們樣本集中約46% 的企業選擇在美國設立總部,其次是歐盟(〜22%)和英國(〜13%)。這些地點傳統上是主要的金融和商業樞紐,可以更方便地與客戶接觸,例如機構投資者、數字資產企業和開發人員。

圖4 企業總部分佈圖

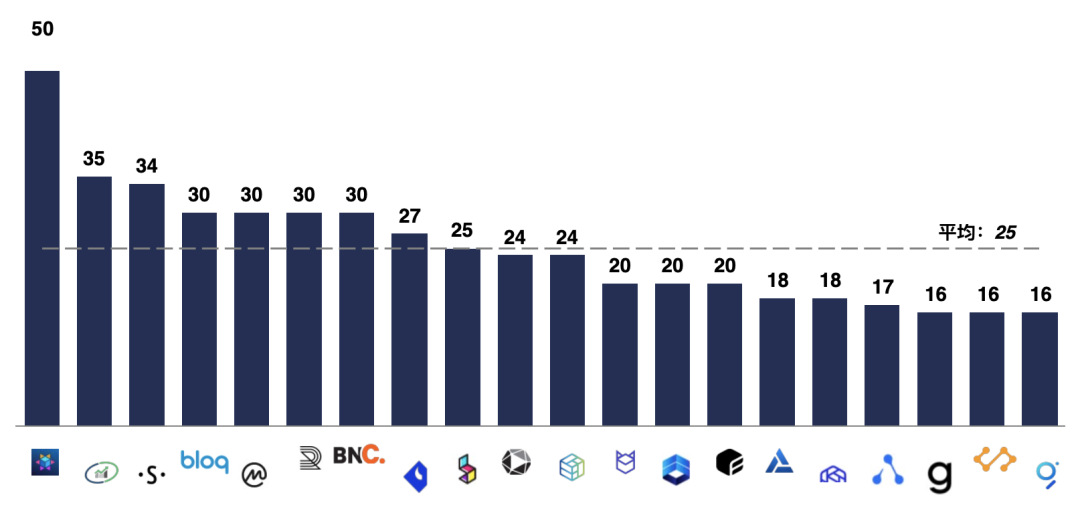

我們的樣本集中的企業共僱傭850 名員工,每家企業平均有 17 名員工。如圖4 中所示,其中僱傭員工最多的企業包括 Blockset、CryptoCompare 和Santiment。

請注意其中的部分企業,例如 Blockchain,並未將數據視為其主要業務,其多數員工都集中在它自己認為的核心產品上。因此,在圖5 中,我們未將其列入。

圖5 業內員工人數最多的企業,該圖表中有四家公司的員工數據通過LinkedIn 收集,其餘部分則是採訪得到的數據

第一部分概覽數字資產基礎設施

基礎設施提供商,提供區塊鏈節點的基礎設施服務以及開發者工具。他們的目標客戶是:運營著一家數字資產和區塊鏈公司、需要訪問區塊鏈節點數據,又期望將更加資源密集型的業務外包。需要持續的節點數據流的企業,包括去中心化應用(DApp)以及鏈上數據和分析提供商。

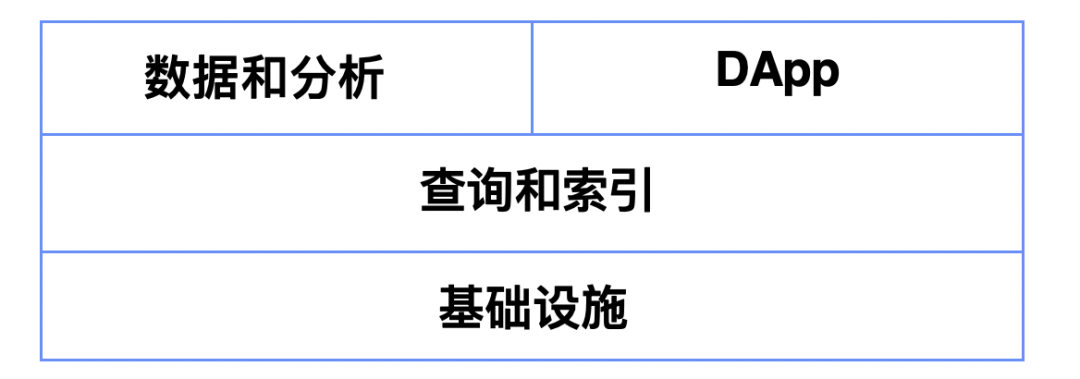

基礎設施提供商是許多企業構建其服務的基礎。圖6 提供了一個高級可視化的圖,表明了基礎設施提供商在數字資產數據價值鏈中所處的位置。

圖6

基礎設施提供商的細分

基礎設施提供商可以根據其目標客戶群進行細分。雖然我們樣本集中的所有13 家企業都提供企業客戶服務,但其中有7 家企業明確地目標對準了早期初創企業的愛好者和開發者。

圖7

圖8

加密愛好者開發人員和早期初創企業

由於該行業依然處於萌芽階段,許多需要基礎設施提供商所提供的服務的客戶,要么是希望嘗試區塊鏈的愛好者,要么就是早期初創企業。

一家企業表示,這些客戶群處於其業務生命週期的開發階段,也是這一行業的「草根層」。從長遠的戰略邏輯來看,隨著獨立開發人員和早期初創企業進化為更成熟的業務來源,他們會繼續沿用熟悉的基礎設施提供商的服務。反過來,這些提供商也會隨著客戶的成長而擴展規模。

企業

隨著數字資產行業的機構化程度提升,對企業級基礎設施的需求將會增加。企業客戶在考慮其業務底層的基礎設施時會更側重可靠性。鑑於維護一個全面的基礎設施的運營需要很高的成本,企業可能希望藉助基礎設施提供商的服務,因為後者可以實現規模經濟的成本優勢。

有了這個客戶群基礎,基礎設施企業的優勢就是他們追加銷售的能力。平均而言,基礎設施提供商向企業客戶收取的費用,是面向入門級客戶群收費的 30 倍以上。

成長的痛點和挑戰

儘管有些企業會維護自己的節點基礎設施,但是對於許多小型初創企業而言,聘請熟練的工程師、設置物理服務器,以及定期維護區塊鏈節點所需的資源,成本實在過於高昂了。

參與本報告的一些企業表示,根據某項經營的規模,玩轉完整的節點基礎設施的運營和維護,客戶每年付出的成本在 50 萬美元到200 萬美元之間。維護成本之所以如此高昂,部分可以歸因於區塊鏈不斷變化的特性。為了持續為其客戶提供可靠的區塊鏈數據流,基礎設施提供商必須運行可保留某個網絡完整交易歷史的檔案節點。隨著交易的完成和共識的變化,這些節點的規模和復雜度持續提高,維護它們也就需要更高密度的資源。

很多受訪企業認為,找到合適的產品市場契合,是他們經常面臨的挑戰,並對市場的不成熟表示擔憂。一家企業指出,其銷售和經營團隊必須與區塊鏈社區「自己動手」的精神競爭,尤其當其潛在客戶在考慮將其業務的關鍵元素外包時。

儘管如此,許多基礎設施服務提供商仍然相信,他們的規模效率和大型功能套件可以說服潛在客戶將其基礎設施外包。

市場領軍者

基礎設施市場的兩家領軍企業是 Alchemy 和Infura。 Alchemy 成立於2017 年,已籌集了1570 萬美元的風投融資。截止目前,儘管它只支持三個區塊鍊網絡,但已經擁有 170 企業客戶。

雖然像 Bison Trails 和Blockset 這樣的企業已經完成了更多輪的融資,並支持更多的區塊鍊網絡,但它們提供的功能集要么太窄要么太寬。例如,Bison Trails 主要致力於提供質押(staking)方面的基礎設施的支持,而Blockset 團隊則必須維持其受人歡迎的錢包服務BRD,以及新推出的基礎設施業務。雖然BRD 從開始到現在一直是一個完全面向消費者的產品,但Bsetset 卻致力於通過與基礎架構堆棧的其他部分的伙伴的合作,來引入巨型企業客戶。

Infura 是區塊鏈行業的一個知名品牌。該公司成立於2017 年,此後被以太坊開發企業 ConsenSys 收購。根據Infura 提供的數據,2018 年,該公司每天處理 130 億次查詢,有時能占到以太坊全節點總數的 5% 至10%。

在我們的訪談中,Infura 是樣本集裡的企業提到最多的競爭對手。有家市場參與者估計,Infura 支持以太坊生態系統中 70% 的頂級DApp。儘管Infura 在該行業的現階段似乎是明顯的領跑者,但是,隨著加密空間的不斷成熟以及客戶開始要求提供對更多的區塊鍊網絡的支持,Infura 僅專注於支持以太坊網絡的定位,可能會損害其市場領跑者的地位。

潛在市場

根據The Block 所採訪企業的洞察,我們估計,如果可觸及的市場可以100% 的獲取,以年營收計算,2019 年的潛在市場規模約為 5000 萬美元。業內人士指出,他們認為這一估算遺漏了一點:節點基礎設施的運營者還可以從支持staking 的區塊鏈中取得額外的費用。這一垂直領域中一家規模較大的企業估計,到2020 年底,他們公司將產生約 800 萬美元的年收入。

企業比較

運營

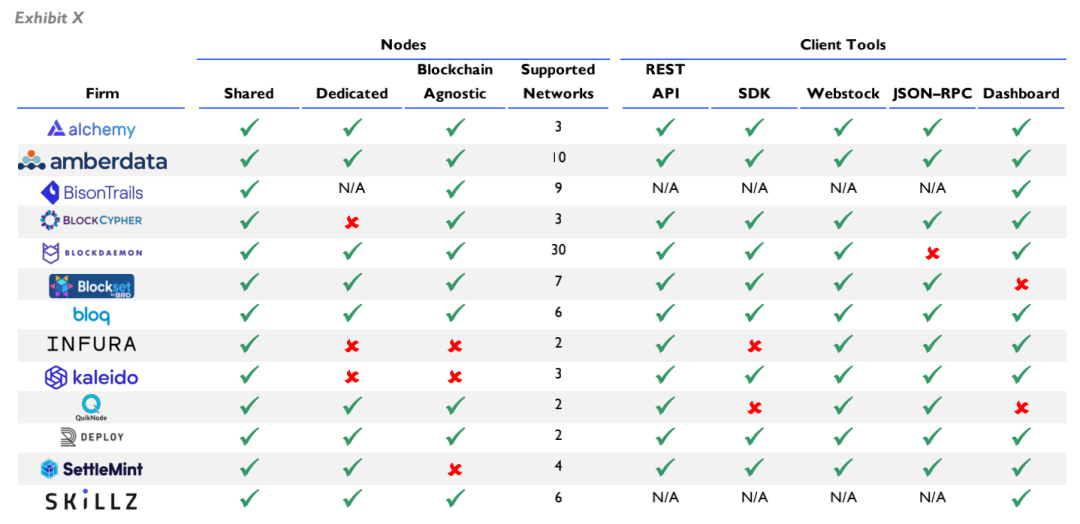

圖9 展示了每家企業產品套裝的差異。

圖9

69.2% 的基礎設施提供商的總部位於美國,84.6% 的企業公開披露接受了風險投資。這些廠商最常採用的商業模式是「軟件即服務」(SaaS)模式,即客戶以月為單位,就提供的服務付費。超過三分之一的企業還提供一種階梯式商業模式,根據使用情況(通常通過API 數據調用來衡量)向客戶收費。

平均來說,這些企業提供四個收費檔次。每家受訪企業都表示,他們專注於企業客戶。排在企業客戶之後,獨立開發人員是第二大客戶目標。

這些企業的收費服務之間存在巨大的價格差異。這也表明, 該行業仍在探索最佳定價模式。

產品套裝和功能集

圖10 展示了不同基礎設施提供商產品套裝的關鍵差別。

圖10

共享節點服務——客戶通過該服務從一個節點集群中提取區塊鏈數據——是每家公司產品的一項基礎服務。 75% 的企業還提供專用節點服務,這意味著提供商將部署服務於某一客戶的專用節點。

大多數企業是區塊鏈不可知論者,為多個區塊鍊網絡提供支持。有兩家專注型的企業聚焦於以太坊,為 IPFS 和Chainlink 等兼容以太坊的網絡提供支持。這兩家與以太坊掛鉤的公司都由風投機構 ConsenSys 所有。一般說來,區塊鏈不可知論企業會為超過五個區塊鍊網絡提供支持。

(計算平均值時去除了The Blockdaemon ,因為它支持的區塊鍊網絡數量似乎與其他企業差別過大。如果將其計算在內,區塊鏈不可知論企業平均支持的區塊鍊網絡數量將超過七個。)

第二部分概覽鏈上指標提供商

鏈上指標提供商

儘管由區塊鏈產生的數據可以公開訪問,但要從數據中獲取可行的見解還需要額外的工作。區塊鏈節點需要維護,原始數據必須經過提取、解析和清潔。鏈上指標提供商提供的服務可將原始和雜亂無章的區塊鏈數據梳理成對用戶友好且可消化的數據。這些企業中很多家都部署了各種各樣的算法策略,將數據消化與合成為各種指標,比如事務(transaction)數、交易(exchange)流和結算價值等。

圖11

鏈上指標提供商的細分

可以根據目標客戶群對鏈上指標提供商進行細分。樣本集裡的多數企業(61.1%)僅服務於企業客戶,另有部分企業服務於零售客戶和加密愛好者開發人員。

圖12

零售和加密愛好者市場

面向零售和加密愛好者的指標提供商推出了各種各樣的產品。一些企業提供的服務就像區塊鏈瀏覽器一樣簡單,消費者可以用來跟踪交易,下載高水準的區塊鏈統計信息,例如供應量的增長、區塊大小和網絡難度。其他企業,例如Glassnode 和The Graph,提供了更深入的數據服務,用於查看和提取結構化的區塊鏈數據,例如自定義的鏈上指標(例如:幣天銷毀)和特定DApp 的數據查詢。

企業市場

基礎設施提供商針對企業客戶的工程部門,與此不同,鏈上指標提供商瞄準的是金融服務部門,例如研究公司、對沖基金、機構投資者和宏觀交易者。企業客戶正在尋找具有高度可控的質量和驗證功能的鏈上指標產品。由於節點通常會產生以TB 計算的海量數據,因此,若有能力提供準確、有序而健壯的指標和分析,就會為潛在客戶帶來了巨大的附加值。

成長的痛點及挑戰

與基礎設施提供商類似,鏈上指標提供商也會面臨會與區塊鏈數據存儲和節點維護相關的高昂運營成本,而隨著區塊鏈通過各種網絡升級而進化,以及需要聘請經驗豐富的開發人員和分析師來正確的提取數據,問題將更加複雜。根據受訪者的說法,在成本範圍的下沿,每年需要支付的服務器費用為數万美元。對於覆蓋了更多個區塊鍊和相關功能集的提供商,每年的服務器成本可能在六位數左右。

另外,產品市場契合是鏈上指標提供商面臨的另一個挑戰。有一家受訪企業指出,數字資產用戶和投資者普遍不願為產品付費,並且整個行業普遍不成熟。另一家公司則表示,很難維持和增強投資者對該行業的信心,他們暗示,很多投資者依然不確定,數字資產是否是可以長期投資的資產。

許多行業參與者還承認,區塊鏈數據存在商品化的可能。一些人認為,沒有多久該行業的企業就會要另尋方法,在提供原始區塊鏈數據以外提供新的價值。好幾家企業認為,個人對自己的數據查詢進行個性化定制是一種附加價值。

Dune Analytics 和Digital Assets Data 等企業已經開始提供這種定制的查詢功能。數據分析可能成為賠本買賣,因為有些企業會通過虧本銷售來吸引客戶,再向客戶銷售諸如區塊鏈監控之類的其他功能,這些功能可以監控區塊鍊和智能合約中的異常情況。

Blocknative 等產品已經開始形成此類狀況,用戶可以利用這些產品對遠在天邊的礦池活動設立定制的預警。

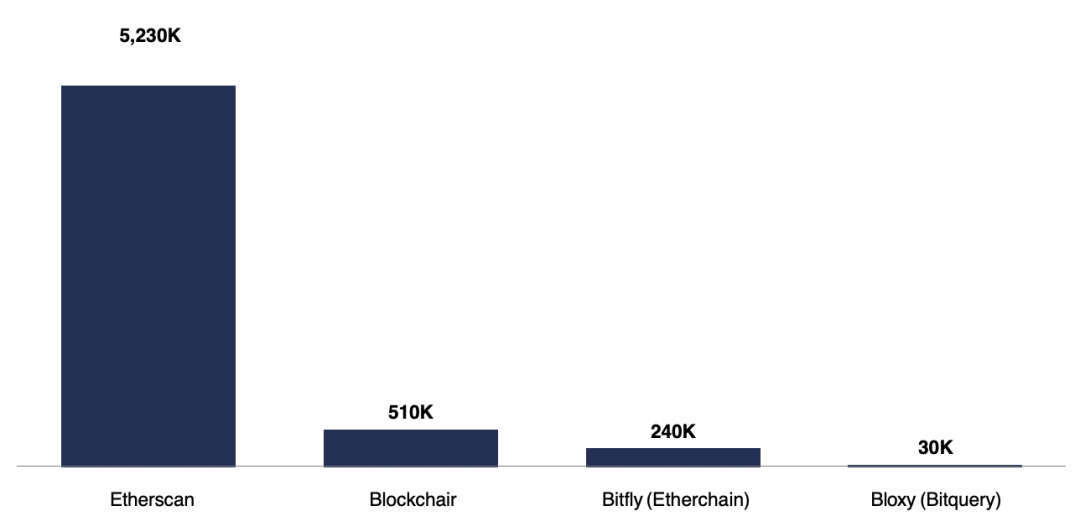

圖13 鏈上數據提供商的網絡流量

市場領跑者

圖13 顯示了提供零售服務的鏈上數據提供商的情況。對零售客戶而言, Etherscan 顯然是市場領跑者,其引人注目的網站流量顯示了其在使用量和品牌方面的地位。

(網站流量根據SimilarWeb 統計)Etherscan 自然而然成長為多數以太坊零售用戶必選的區塊鏈瀏覽器。我們認為,這種市場壟斷地位來自於Etherscan 較早進入市場。 Etherscan 成立於 2015 年,比其最強勁競爭對手Blockchair 早了兩年。該公司僅融資50 萬美元。

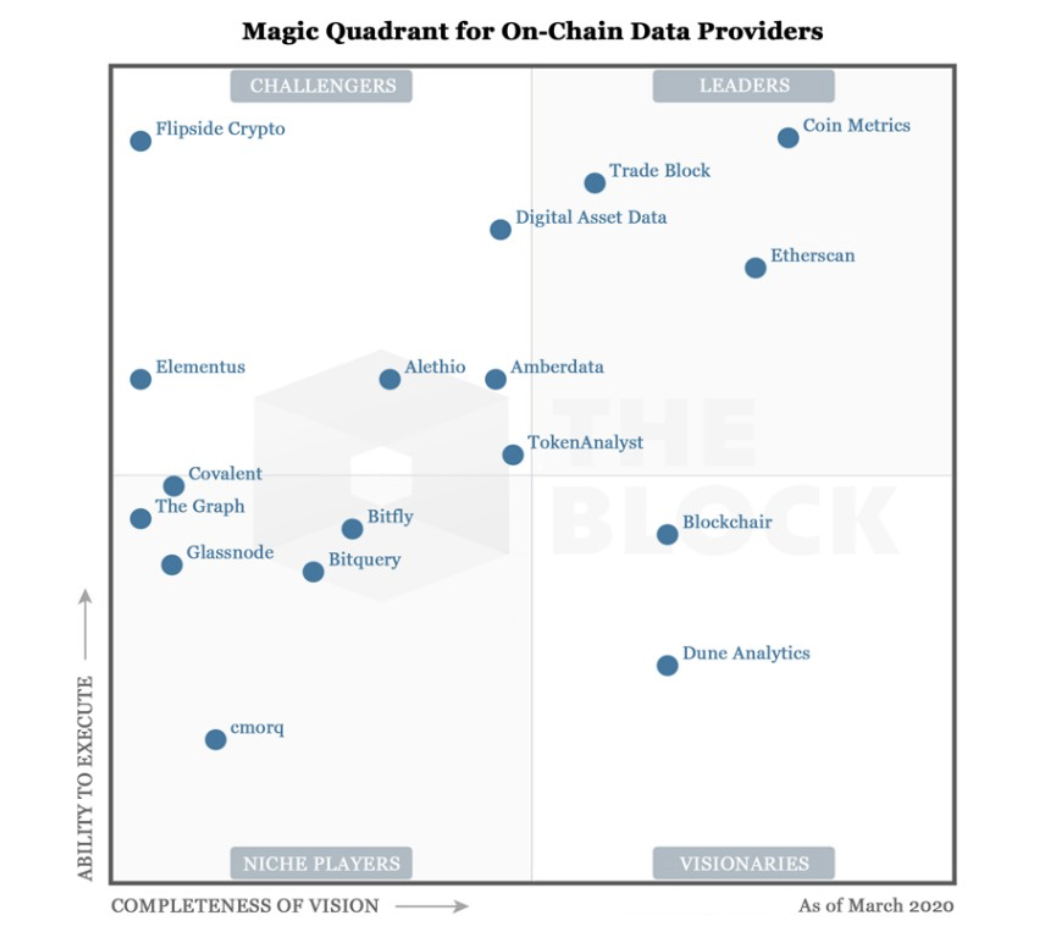

在面向企業用戶的鏈上指標提供商中,領跑者尚不明確。以吸引風投資金計算,Flipside Crypto 高居榜首,已籌集總計1150 萬美元。在品牌建樹方面,Coin Metrics 似乎在市場上處於領先地位。 (依據Twitter 粉絲數量計算。我們注意到,此類企業中沒有哪一家收集到足夠的網絡流量,甚至都不能讓SimilarWeb 產生結果。)談到先發優勢,TradeBlock 成立於2013 年,比歷史僅次於它的競爭對手要早四年。我們樣本集當中的企業都未披露其客戶規模或營收數字。

潛在市場

受訪企業告訴The Block,潛在市場的規模在 1 千萬至5 千萬美元區間。這一垂直領域市場不大,而入圍的競爭者越來越多,並且如前所述,區塊鏈分析有可能很快被商品化(低價化)。

一位行業參與者估計,每年用於鏈上指標類服務的總支出約為 1000 萬美元。

企業比較

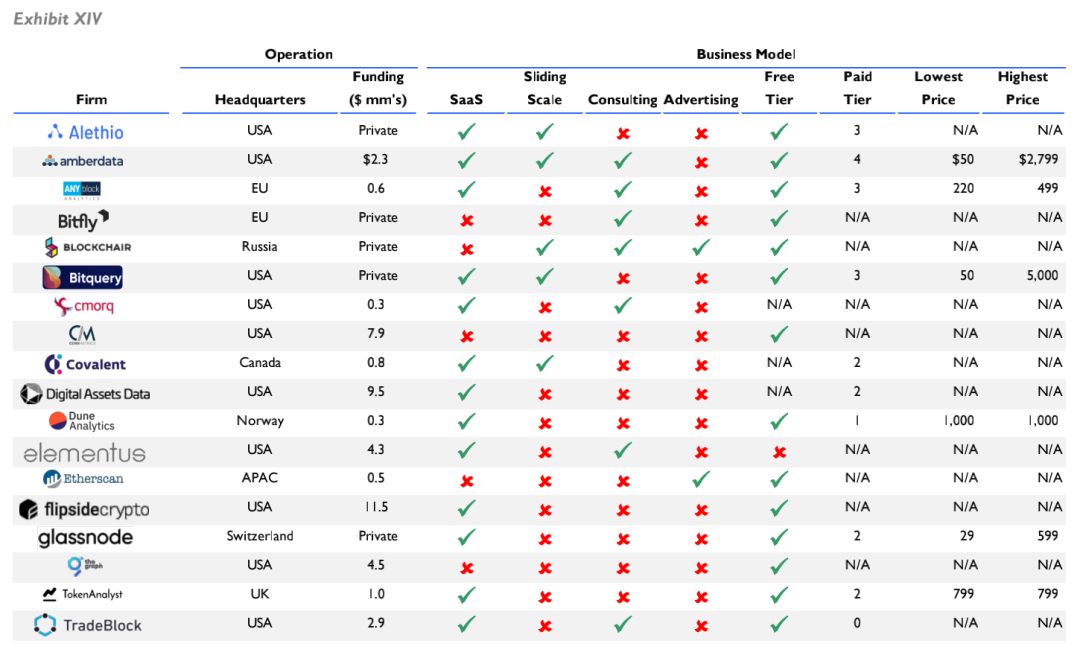

圖14 顯示了我們樣本集當中的鏈上數據提供商。

圖14

55.5% 鏈上數據提供商的總部位於美國, 72.2% 企業公開報告吸引到風投資金。這些提供商最常見的商業模式是軟件即服務(SaaS 模式),客戶按月繳費獲取其服務。各企業還提供階梯式商業模式,依據數據使用量、諮詢服務和廣告服務向客戶收費。

這些企業平均提供兩檔價格的收費產品,價格從每月29 美元至5000 美元不等。與基礎設施提供商相比,有更高的比例的鏈上數據提供商向用戶提供免費檔產品,供其試用。

像基礎設施提供商一樣,多數鏈上指標提供商都專注於服務企業客戶。不過,與前者不同的是,鏈上數據提供商主要面向投資機構和研究機構,而不是在區塊鏈上構建業務的企業。

77.8% 的鏈上指標提供商是區塊鏈不可知論者,為一個以上的區塊鍊網絡提供服務。平均而言,這些企業為14 個區塊鍊網絡提供支持。鏈上指標提供商最熱門的數據提供方式,是原生數據面板,或是通過API。其它交付方式還包括 SQL 查詢和CSV 數據下載。