作者:thetokendispatch

編譯:白話區塊鏈

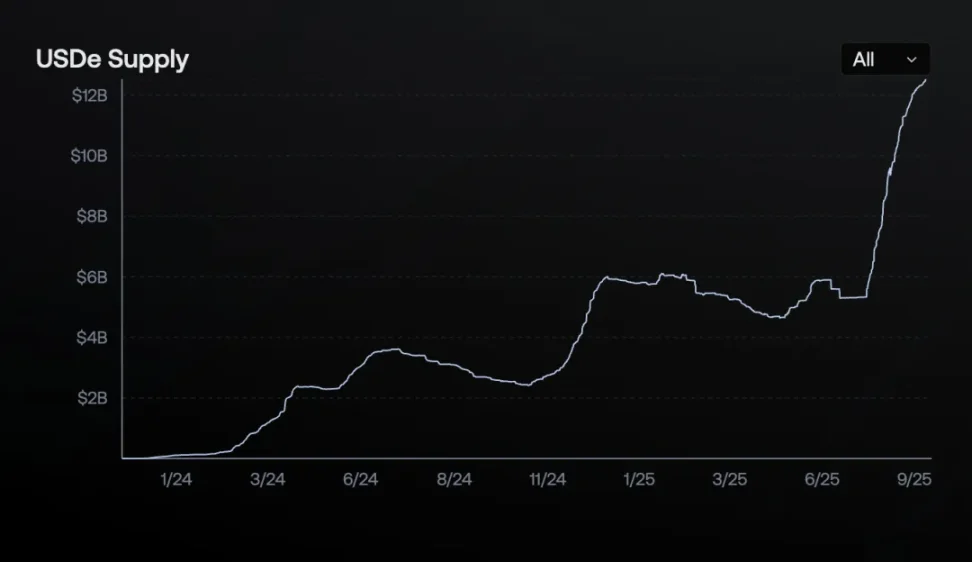

一個18 個月前才推出的加密協議,USDe 的流通市值已經達到124 億美元,創下了數位美元史上最快的成長紀錄。相較之下,USDT 直到2020 年中才達到120 億美元(經過多年緩慢成長),USDC 則在2021 年3 月才突破100 億美元。而Ethena 的USDe 彷彿在金融賽道上完成了一場速度狂飆。

他們是怎麼做到這麼快的?背後有哪些風險?這種模式可持續嗎,還是只是另一個Terra(Luna),隨時可能崩塌?

全球最大的套利交易

Ethena 找到了一種方法,將加密市場對槓桿的永無止境的渴望,轉化為一台賺錢機器。簡單來說:持有加密資產,同時在期貨市場做等量的空頭對沖,賺取差價。這創造了一種穩定的合成美元,同時也能從加密市場最可靠的「印鈔機」中獲取收益。

具體怎麼操作?

當有人想鑄造USDe 時,他們需要存入像以太幣(ETH)或比特幣這樣的加密資產。但Ethena 不只是持有這些資產(因為它們波動太大),而是立刻在永續期貨交易所上開一個等量的空頭部位。

- 如果ETH 漲了100 美元,現貨持倉賺100 美元,但空頭部位虧損100 美元。

- 如果ETH 跌了500 美元,現貨持倉虧損500 美元,但空頭部位賺500 美元。

結果呢?無論價格漲跌,美元價值始終保持穩定。這就是所謂的「delta 中性」策略,你不會因為價格波動而賺大錢,也不會虧大錢。

那12-20% 的收益從哪裡來?有三個來源:

- 質押收益:Ethena 將存入的ETH 進行質押,獲取約3-4% 的年化質押獎勵。

- 資金費率:他們透過空頭部位收取的資金費率。在加密永續期貨市場,交易者每8 小時支付一次資金費用以維持部位。當市場看多情緒占主導(約85% 的時間),多頭需要向空頭支付費用。 Ethena 總是站在空頭一方,收取這些費用。 2024 年,比特幣的資金費率平均為11%,以太幣為12.6%,這些都是實實在在的現金流。

- 儲備資產收益:Ethena 持有現金等價物和國債產品,例如USDC 的忠誠獎勵或BlackRock 的BUIDL 基金,帶來額外收益。

2024 年,這些來源為sUSDe 持有者帶來了平均19% 的年化報酬率。過去幾年,加密市場的資金費率平均在8-11%,加上質押收益和其他收入,USDe 的回報足以讓人安心入睡。這不正是我們追求的目標嗎?

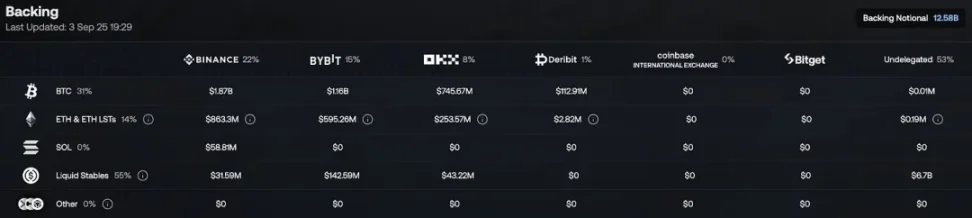

圖片來源:ethena.fi

Ethena 生態系的四大Token

Ethena 生態系統由四個代幣支撐,每個代幣功能各異:

USDe:合成美元,目標是維持1 美元的穩定價值,透過delta 中性對沖實現。除非質押,否則不產生收益,只有白名單參與者可以鑄造或贖回。

圖片來源:ethena.fi/

sUSDe:質押USDe 後獲得的收益型代幣,存放在ERC-4626 金庫中。 Ethena 的全部協議收入都會分配給sUSDe 持有者,價值隨協議收入的定期存款而增長。用戶可於冷卻期後解質押,換回USDe。

ENA:治理代幣,持有者可對關鍵協議事務投票,例如可接受的抵押資產和風險參數。 ENA 也將支援未來生態系統的安全模型。

sENA:質押ENA 的代幣。未來「費用開關」機制將為sENA 持有者分配部分協議收入,目前sENA 可獲得生態系統分配,如Ethereal 提議的15% 代幣分配。

但有一個大問題:這一切的前提是市場持續看多,願意為多頭部位支付費用。如果市場情緒反轉,資金費率變成負值,Ethena 將需要支付費用,而不是收取。這是個關鍵風險,我們稍後再深入探討。

2025 年,Ethena 的爆發之年

USDe 成為史上成長最快的數位美元,背後有幾股力量推動:

永續期貨市場爆發:2025 年8 月,主要山寨幣的未平倉合約總量達470 億美元,比特幣達810 億美元。交易量激增意味著更多的資金費率機會,Ethena 從中獲利。

資料來源:defillama.com

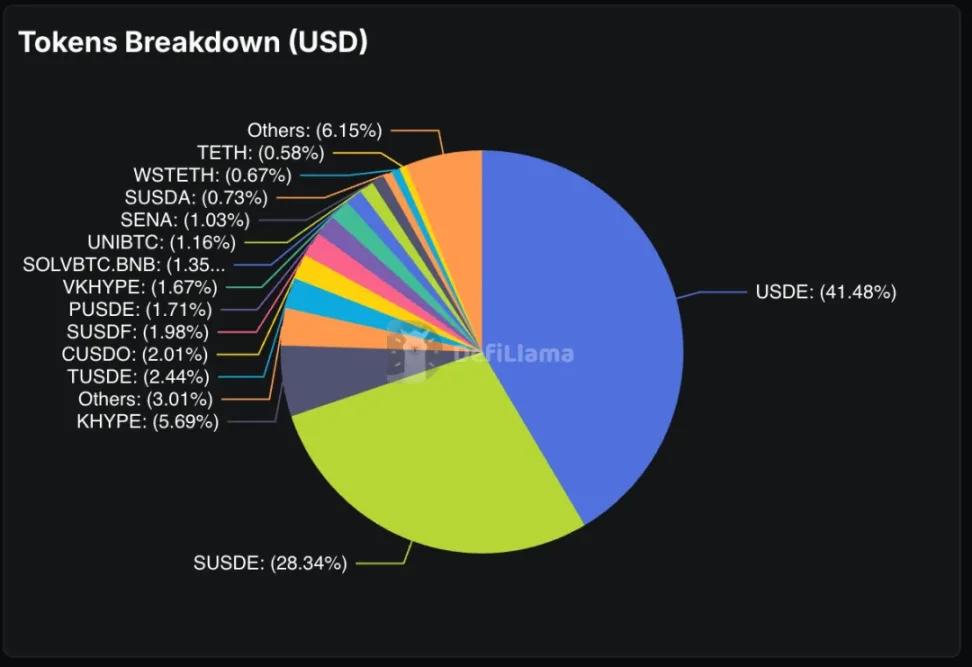

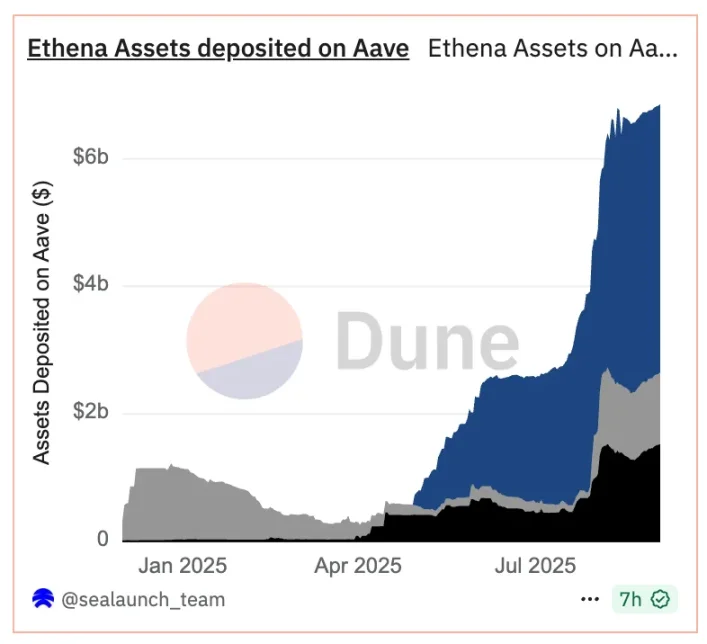

金融工程的狂熱:用戶發現可以透過質押USDe 獲得sUSDe(收益型代幣),在Pendle(收益衍生品平台)上將sUSDe 代幣化,再用這些代幣在Aave(借貸協議)上抵押借出更多USDe,循環往復。這種遞歸收益循環讓精明的玩家放大了對USDe 收益的曝險。結果? Pendle 70% 的存款是Ethena 資產,Aave 上還有66 億美元的Ethena 資產。這種「槓桿套槓桿」的遊戲追逐著雙位數的收益。

圖片來源:dune

SPAC 的助推:一家名為StablecoinX 的SPAC 計畫籌集3.6 億美元,專門用於累積ENA 代幣,創造一個「永久資本」買家,減少賣壓,支持去中心化治理。

Ethereal 永續DEX:專為USDe 打造的Ethereal 在主線上線前已吸引10 億美元的鎖倉量(TVL)。用戶存入USDe 以獲取未來代幣空投的積分,創造了巨大的USDe 需求。

Convergence Chain:Ethena 與Securitize 合作的許可型L2 鏈,使用USDe 作為原生gas 代幣,吸引傳統金融機構透過KYC 合規基礎設施進入,創造了結構性需求。

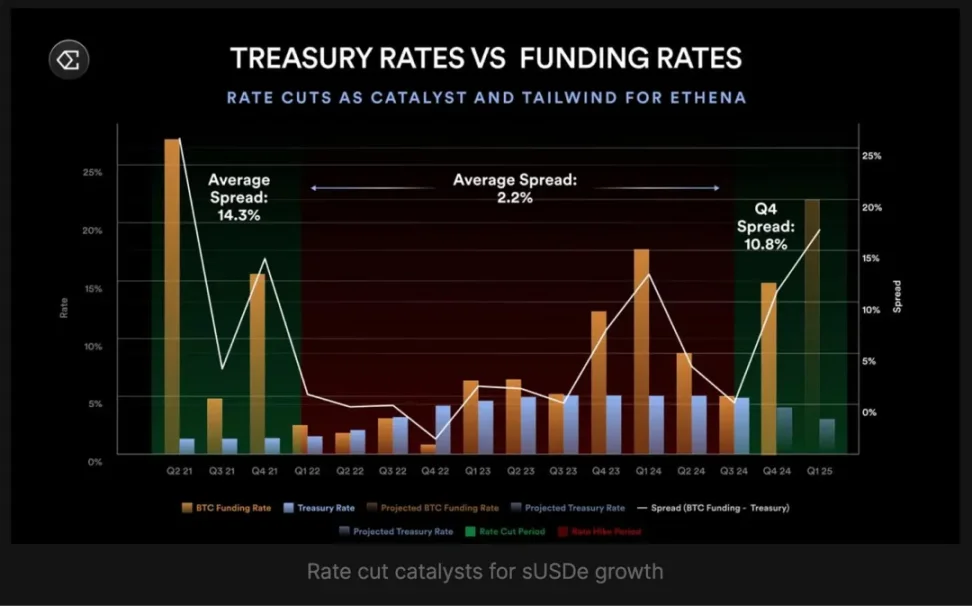

聯準會降息預期:市場預計2025 年底前將有兩次降息,9 月降息機率達80%。降息通常刺激風險偏好,推動資金費率上升,USDe 的收益與聯邦基金利率呈負相關,降息可能顯著提升Ethena 的收入。

圖片來源:mirror.xyz

費用開關提案:Ethena 的治理通過了五個指標框架,為ENA 持有者分配收入。目前已滿足四項:USDe 供應超60 億美元(現為124 億)、協議收入超2.5 億美元(已超5 億)、幣安/OKX 整合(完成)、儲備基金充足。唯一未滿足的條件是sUSDe 的收益率需比sUSDtb 高出至少5%,這是保護協議和sENA 持有者的關鍵保障。

Ethena 也與傳統金融玩家和加密交易所建立了合作關係,讓USDe 遍布Coinbase 到Telegram 錢包等平台。

機構熱潮

與僅依賴加密原生用例的早期穩定幣不同,USDe 吸引了傳統金融機構的注意。 Coinbase 的機構客戶可直接存取USDe,CoinList 透過其賺取計劃提供12% 年化收益的USDe,Copper 和Cobo 等主要託管機構管理Ethena 的儲備資產。

這種機構採用模式類似USDC 和USDT,但時間壓縮得更短。傳統穩定幣花了數年建立機構關係和合規框架,而Ethena 在幾個月內就做到了。這得益於成熟的監管環境和高收益的吸引力。

機構採用帶來信譽,信譽吸引更多資本,更多資本意味著更大的資金費率捕獲,支撐更高的收益,吸引更多機構。這是一個不斷加速的飛輪,只要底層機制不出問題,就能持續運作。

但需要注意的是,USDe 的快速成長得益於USDT 和USDC 已經鋪平了道路,證明了穩定幣的用處、安全性和合法性。

槓桿的平方

USDe 在Pendle 和Aave 上的高集中度帶來了「單點故障」風險。如果Ethena 的模型出現問題,不僅影響USDe 持有者,還會波及依賴Ethena 流動性的整個DeFi 生態系統。 Pendle 70% 的業務、Aave 的大量存款都與Ethena 掛鉤。如果USDe 失靈,可能引發DeFi 全行業的流動性危機,而不僅僅是穩定幣脫鉤。

更令人擔憂的是使用者行為。 Aave 和Pendle 上的遞歸借貸循環放大了收益,也放大了風險。用戶透過質押USDe 取得sUSDe,在Pendle 代幣化sUSDe 獲得PT 代幣,再用PT 代幣在Aave 上抵押借出更多USDe,循環往復。這種槓桿倍增的玩法讓人聯想到2008 年金融危機中的CDO 平方結構——用一個金融產品抵押借出更多相同的金融產品,創造難以快速平倉的遞歸槓桿。

如果資金費率持續為負,USDe 可能面臨贖回壓力,槓桿部位可能觸發保證金追繳,依賴USDe 鎖倉量的協議可能面臨大規模資金外流,解構過程可能比任何單一協議能應對的更快。

風險在哪裡?

任何高收益策略最終都要面對一個問題:如果它停止運作會怎麼樣?對Ethena 來說,有幾個潛在風險:

- 持續負資金費率:如果市場情緒持續看跌,Ethena 需要支付資金費用,而不是收取。他們的6000 萬美元儲備基金提供了緩衝,但並非無限。

- 交易所對手方風險:雖然Ethena 對現貨資產使用場外託管,但仍依賴主要交易所維持空頭部位。如果交易所破產或被駭,Ethena 可能需要迅速遷移倉位,暫時打破delta 中性對沖。

- 槓桿循環的清算風險:如果USDe 收益突然下降,遞迴借貸部位可能變得無利可圖,觸發去槓桿化浪潮,造成USDe 的賣壓。

- 監管壓力:歐洲監管機構已迫使Ethena 從德國遷至英屬維京群島。隨著收益型穩定幣吸引更多關注,可能面臨更嚴格的合規要求或限制。

穩定幣戰爭

Ethena 標誌著穩定幣競爭的根本轉變。過去,競爭圍繞著穩定性、採用率和監管合規性。 USDC 與USDT 在透明度和監管上較量,而演算法穩定幣則強調去中心化。

USDe 透過收益改變了遊戲規則。它是首個為持有者提供雙位數回報,同時保持美元掛鉤的主要穩定幣。這對傳統穩定幣發行商構成壓力,他們將國債收益全數收入囊中,卻不與用戶分享。

市場正在回應。 USDe 的穩定幣市場份額已超4%,僅次於USDC(25%)和USDT(58%)。更重要的是,USDe 的成長速度遠超兩者:過去12 個月,USDT 成長39.5%,USDC 成長87%,而USDe 成長超過200%。

如果趨勢持續,穩定幣市場可能發生根本重塑。用戶將從無收益穩定幣轉向收益型替代品,傳統發行商要麼分享收益,要麼看著市場份額被侵蝕。

小結

儘管存在風險,Ethena 的勢頭沒有放緩跡象。協議剛剛批准BNB 作為抵押資產,XRP 和HYPE 代幣也達到納入門檻。這將他們的市場從ETH 和比特幣擴展到更廣泛的資產。

最終的考驗是Ethena 能否在管理系統性風險的同時保持效益優勢。如果成功,他們將創造加密史上首個可擴展、可持續的收益型美元。如果失敗,我們將看到另一個追逐高收益的危險故事。

無論如何,USDe 在18 個月內達到120 億美元的壯舉證明了,當創新與市場需求結合,金融產品可以以超乎想像的速度擴張。