作者: Tulip King ,Messari 分析師

編譯:Felix, PANews

預測市場尚未被大眾充分理解,但這正是你的機會。當下正見證市場運作方式、資訊定價方式以及未來形成方式的徹底變革。

“iPhone時刻”

每一次科技革命都會經歷一段奇妙的時期,在此期間由於大眾的舊思維模式作祟,無法察覺到顛覆。 2007 年,諾基亞的高層看到iPhone 時說:「它甚至沒有鍵盤。」他們拿iPhone 與手機作比較,卻忽略了它與電腦的比較。 iPhone 並非與現有的手機競爭,而是顛覆了單一功能裝置的概念。

預測市場目前亦然。人們看到Polymarket 時,認為它只是一個流動性差的奇怪博彩網站。他們將其與體育博彩網站DraftKings 或衍生性商品交易市場CME 相比較,覺得它有所欠缺。這和諾基亞案例的錯誤類似。 Polymarket 並非一個更好的博彩網站,而是在取代整個專業金融市場的概念。不妨設想下,當剝去每種金融工具的複雜性,它們實際上是什麼:

- 選擇權:對未來物價水準是否達到的一種押注

- 保險:災難是否會發生的一種押注

- 信用違約交換:是否會破產的一種押注

- 體育博彩:體育賽事是否獲勝的一種結果押注

圍繞著本質上是二元對立的問題,建構了價值萬億美元的龐大產業,每個產業都有其自身的基礎設施、監管體係以及從中牟利的壟斷性中介機構。

Polymarket 將這一切歸結為一個基本要素:針對任何可觀察到的事件創造市場,讓人們進行交易,當現實決定結果時再予以解決。它在運動博彩方面並不比DraftKings 更出色,在衍生性商品方面也不比芝加哥商品交易所(CME)更卓越。它所做的更根本:將所有市場還原到基本單位,然後在此基礎上重新建構。 Polymarket 就是“iPhone”,其他的一切都只是“應用程式”。

多維度交易

當所有交易都在同一個場所進行時,就能解鎖更多可能性。設想一下,如果五年前你想建立一個表達以下觀點的部位:「我認為聯準會升息,但科技股還是會漲,因為川普會表達一些關於AI 的正面言論」。你得在不同的機構開戶,應對不同的監管框架,不同的槓桿形式。而這個交易中提到川普的部分其實根本沒有市場。

而在Polymarket 上,只需點擊三下。更重要的是,這不是三個獨立的賭注,而是一個透過相互關聯的部位表達出來的連貫的世界觀。你可以買入“美聯儲暫停加息”為“否”,買入“納斯達克指數創歷史新高”為“是”,同時買入“川普在下次演講中提及人工智慧”為“是”。這種關聯就是交易本身。

思考預測市場的方式

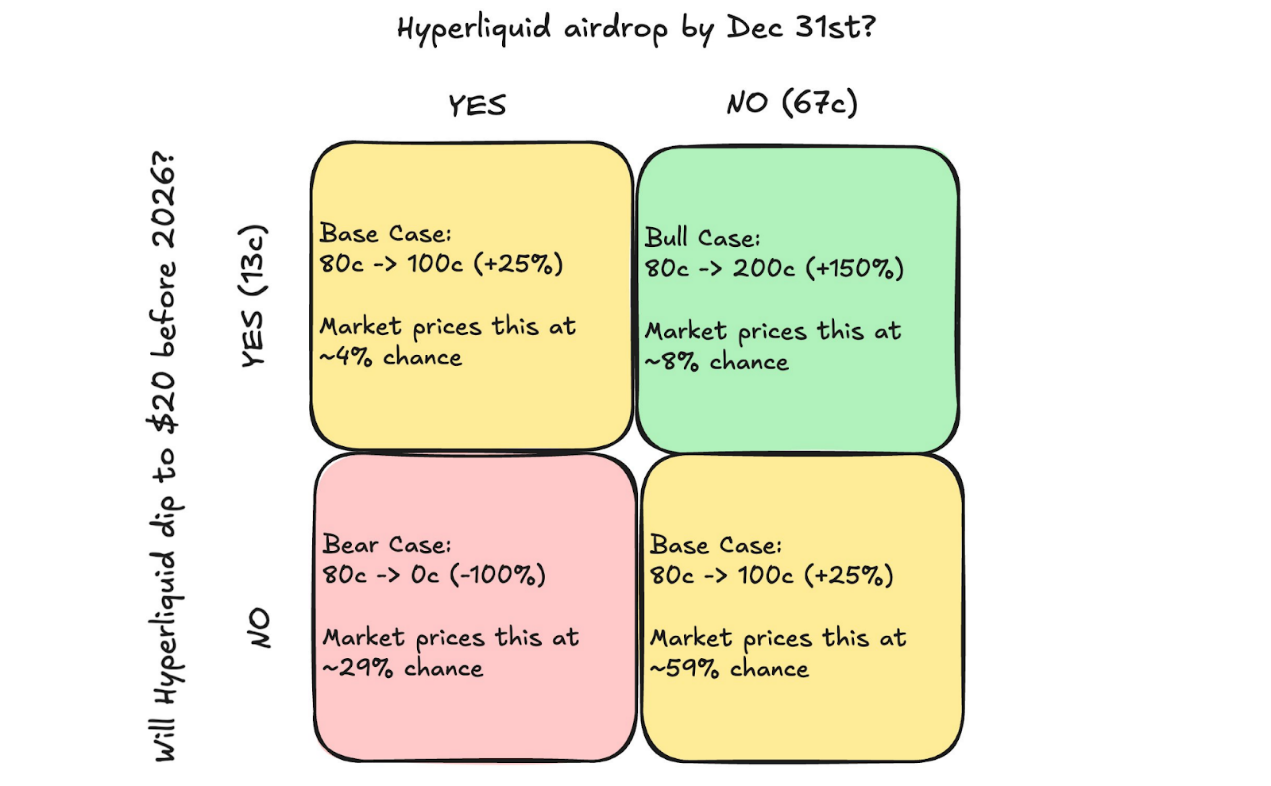

對於那些還不太懂的人,這裡有一個真實的案例。上個月在Polymarket 上,你可以建造這樣一個部位:以67 美分買入“Hyperliquid 在12 月31 日前不會進行空投”為“否”,同時以13 美分買入“Hyperliquid 在2026 年前會跌至20 美元”為“是”。思考一下各種結果:

- 獲利最多:Hyperliquid 既沒有進行空投,今年又跌到了20 美元。鑑於當前的市場狀況,這種觀點似乎合情合理,其定價應高於當前8% 的市場利率。你趁著這個結果價格低廉買進。

- 小賺一筆:Hyperliquid 進行空投,價格跌至20 美元,或價格跌至20 美元但沒有空投。這些情況是最有可能出現的結果,機率為63%。

- 血本無歸:Hyperliquid 進行空投且價格維持在20 美元以上。鑑於市場非常擔心來自團隊解鎖的新供應,似乎向市場引入更多供應的空投會受到非常負面的反應。這種結果發生的機率應低於29%,因此您正在以高價賣出這種結果。

這聽起來像是對沖,但不只如此。這表達了一種關於市場如何處理新代幣供應的複雜觀點,而這種觀點你在其他任何地方都無法表達。

傳統市場迫使你將複雜的世界觀壓縮成粗略的方向性押注。你可能有一個複雜的論點,認為英偉達的收益會超出預期,但還是會因為市場預期(利好出盡)而拋售股票。在選擇權市場,你只能在買權和賣權之間做選擇,或許還能建立一些不太恰當的價差組合,勉強表達您的意思,但要為此支付高昂的選擇費。而在Polymarket 平台上,您只需購買「英偉達獲利超預期」和「英偉達財報後股價下跌5%」這兩種「是」選項,就能精準表達你的看法。

真正的高明之處在於,你開始思考那些不該存在但確實存在的跨市場關聯。佛羅裡達州即將遭遇颶風襲擊,而坦帕灣海盜隊卻要在底特律比賽。傳統思維認為這兩件事毫無關聯。但你卻有這樣一個論點:如果颶風真的肆虐佛羅裡達,NFL(橄欖球聯盟)的裁判肯定會偏袒海盜隊,以營造一個鼓舞人心的故事。於是你以60 美分的價格押注海盜隊不會贏,同時以20 美分的價格押注颶風會襲擊佛羅裡達州。你並非在押注某個結果,而是在押註一種關聯結構。你從對敘事如何影響裁判判罰的理解中獲利。

這就是預測市場並非與現有市場競爭的原因:它們完全處於不同的抽象層次。其他所有市場都只給你一個槓桿去拉動。而Polymarket 給你無數個槓桿,更重要的是,它讓你能夠拉動特定的槓桿組合,這些組合與你對世界實際運作方式的看法相匹配。

為什麼精明的投資人又錯了?

關於預測市場,你首先聽到的批評總是關於流動性。 「無法進行大規模交易」;「價差太大了」;「這不過是些賭徒在拿午餐錢賭博罷了」。這不是Bug,而是你的機會。

個人並不是討厭Kel,但流動性問題最終會由現有的市場誘因機制解決

不妨從機械的角度思考為什麼流動性會爆發。傳統的做市其實相對簡單:你通常是在為那些與其他事物有明確關聯的東西做市。股票選擇權與股票價格相關,期貨與現貨價格相關。每樣東西都有對沖手段、相關性、可以依賴的模型。這就是為什麼像Citadel 和Jane Street 這樣的少數幾家公司能夠為數千種工具做市。

預測市場更難。每種市場類型都需要專門的智慧系統:

- 體育市場需要能隨著每一次的得分、每份傷情報告、每一次天氣更新而更新的模型

- 政治市場需要自然語言處理來解析民調、演講和社群媒體情緒

- 事件市場需要能從歷史數據中計算出基準率的機器學習系統

- Mention 市場(被提及市場)需要基於數千筆文字記錄訓練的語言模型。

你不可能讓一家做市商壟斷所有市場,因為每個市場都需要完全不同的專業知識。

從長期來看,這對流動性而言其實是利多。不會再是少數幾家巨頭掌控所有做市業務,而是會出現大量專業化的做市商。一些量化分析師將成為全球最擅長為Mention 市場定價的專家。另一些團隊將主導與天氣相關的事件,還有一部分將專注於名人行為。看似是缺點的碎片化,實際上會造就韌性與深度。

未來五年內,一種全新的金融公司將應運而生:預測市場專家。它們不會在股票或債券領域做市,而是會在現實本身領域做市。率先大規模成功做到這一點的公司,將成為新金融體系中的城堡。

關於真相令人不安的事實

預測市場其實根本不是關於預測的,而是為真相創造一種經濟誘因機制。當下正處於這樣一個怪異的時刻:每個人對所有事情都有看法,但沒有人真正有切身利益。你最喜歡的分析師已經連續兩次在經濟衰退預測中出錯。 CNBC 上的那些評論員搞垮的帳戶數不勝數。然而,他們卻能保住自己的平台,保住自己的受眾,一直錯下去卻毫無後果。

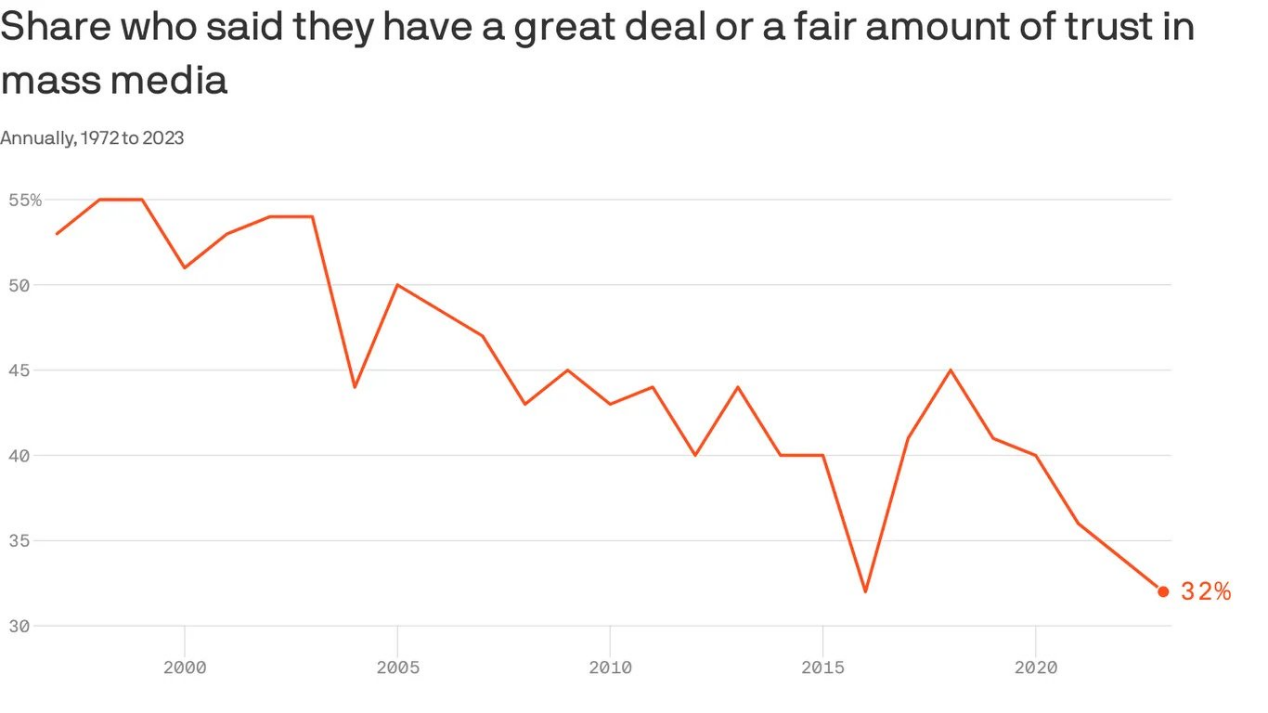

媒體的信任度下降了,但僅此而已

這種情況不可持續,而且每個人內心深處都清楚這一點。而今社會建構了一個資訊生態系統,它獎勵的是參與度而非準確度。聲音大比觀點正確更重要,社群媒體讓這個問題變得更加嚴重。如今,最火的觀點無論與正確與否都能成為「正確」觀點。擁有最多粉絲的人成了專家,而所謂的專家就是能獲得最多點讚的人。

預測市場則完全顛覆了這個模式。突然間,正確有了價值,錯誤有了代價。市場不在乎你是否畢業於哈佛,是否擁有藍V 認證,是否寫過關於市場的書。它只在乎你是否正確。當你創建一個只獎勵準確性的系統時,奇妙的事情發生了:準確的人突然有了發聲的理由,而錯誤的人終於閉嘴。

但這不僅僅是將財富從錯誤的人手中轉移到正確的人手中。預測市場正在建構一個平行的資訊系統,其運作機制與現有的媒體生態系統截然不同。

- 在舊世界:訊息透過社群網路傳播,取決於其傳播力

- 在預測市場:資訊根據現實情況被定價

這些是截然不同的選擇機制,它們將產生截然不同的結果。

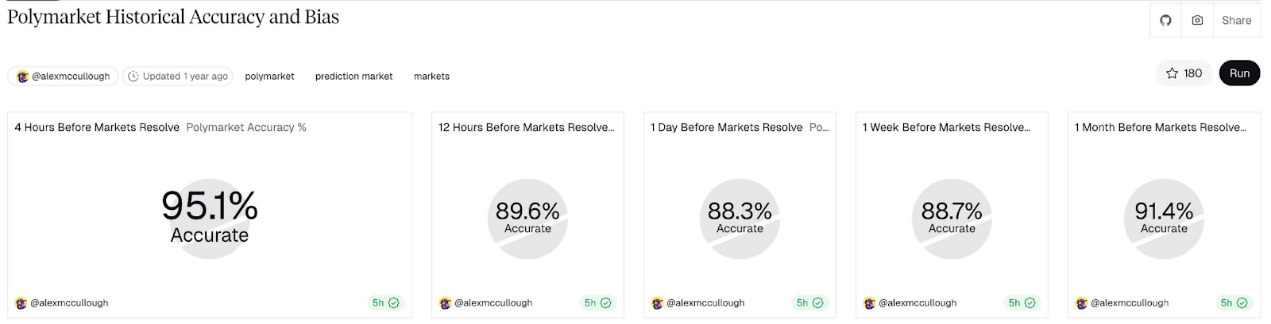

Polymarket 仍處於起步階段,但其準確度已令人震驚。政治市場比任何民調聚合器都更具預測性。聯準會市場在任何經濟學家更新預測之前就已經出現波動。這並非因為預測市場的交易者更聰明,而是因為激勵機制是確保預測正確,而非追求趣味性。

懸賞市場,而非預測市場

如今公眾一直稱“預測市場”,這就像稱比特幣為“數位黃金”一樣——技術上沒錯,但完全忽略了更重要的一點。真正的預測市場是被動的觀察者。它們對機率進行定價,但不會幹預結果。但Polymarket 並非被動的,而這正是關鍵所在:任何有人類參與者的市場都隱含著改變結果的獎勵。

下面具體解釋一下。當有一個市場預測在一場WNBA 比賽中是否會有人投擲綠色物品時,有人做瞭如下計算:

- 以每股15 美分的價格購買價值1 萬美元的YES 股票

- 自己投擲物體

- 當市場判定為「YES」時,收取6.6 萬美元

- 扣除法律費用和終身禁賽的代價後,淨賺約5 萬美元

理論上,這場WNBA 擾亂事件的收支應該是:賠償金= 刑事指控+ 社會羞辱+ 終身禁賽+ 所需付出的努力

賠償金過高,會引來效法者;而過低則無人問津。市場會找到均衡的準確價格。

查理·芒格: “給我看激勵機制,我就能告訴你結果會是什麼”

但「預測市場」已變成了賞金市場——它並非在預測是否會有人投擲物品,而是給出了一個具體的金額,懸賞有人去促成這件事。這並非漏洞,也並非操縱,而是預測市場最重要的特性,卻無人提及。

設想這樣一個思想實驗。我決定競選紐約市長。市場給出的賠率相當合理,只有0.5%。以這樣的賠率,我可以買20 份,每份價值5000 美元,總共10 萬美元。如果我贏了,每份能帶來100 萬美元。當我把這些份額託管起來作為競選團隊的補償時,事情就變得有趣了。我雇了20 個殺手,向他們承諾,如果成功,每人將獲得100 萬美元。

上述實驗創造了一個不該存在的東西:一個由市場資助的政治競選活動,籌碼隨著賠率的降低而增加。市場實際上是在說:「這個結果太不可能了,我們給你20 比1 的賠率來讓它實現」。預測變成了懸賞。市場不只是在觀察現實,它還在資助特定的未來。

有些事件完全不會受到懸賞機制的影響。成為總統本身的價值就如此之高,以至於任何預測市場的懸賞都無法顯著增加其激勵作用。但對於成千上萬的其他事件:從企業決策到文化現象再到體育賽事結果。懸賞機制是真實且活躍的。

如今並沒有得到Robin Hanson(現代預測市場機制核心設計者)所設想的那種透過智慧引導治理的未來預測市場。而是看到一些更怪異的現象:市場會付錢給那些促成特定未來的人。

結論

個人的預測是:十年之內,Polymarket 模式將吞噬傳統金融的大部分領域。這並非僅僅因為它是一個收費更低、更有效率的交易平台,更是因為其將所有市場整合為一個單一的原始平台,然後在此基礎上重建,比維持數千種專門的市場結構更有效率。

骨牌將按以下順序倒下:

- DraftKings-運動博彩本質上就是賠率較差的預測市場

- 芝加哥期權交易所-選擇權只是對價格水準的複雜二元押注

- 保險-不過是單方交易的預測市場

- 信貸市場-破產預測加上額外步驟

每個垂直領域都會抵制、監管,但最終都會屈服,因為他們會意識到自己並非與更好的產品競爭,而是在與更優的原理競爭。

而今真正見證的是市場運作方式的徹底重組。你不再是在對價格、利率或波動性押注,而是在對事件、事件之間的關聯,最重要的是對能夠改變事件的機率押注。

精明的投資者現在應該為此做好準備。不只是購買代幣或交易市場,而是考慮當任何可觀察到的事件都有流動性市場時,會發生什麼。當每個公司的決策都有預測市場時,會發生什麼事?當每項立法都有賠率時會發生什麼?當每種文化趨勢都有價格時會發生什麼?

預測市場不只是在建立更好的市場,而是在建構一台能夠激勵人們創造未來的機器。

相關閱讀:預測市場與新興原語:監管、流動性、預言機