著者: a16z New Media

編集:Deep Tide TechFlow

詳細分析: a16zの最新の週間チャートレポートは、膨大なデータを用いて、テクノロジー業界の世界経済における支配力が加速し続けているという核心的な主張を分析しています。時価総額上位10社はすでにG7(米国を除く)のGDP合計を上回っており、AIは鉄道が現代企業の発展を促したように、組織構造を再び変革する可能性があります。さらに、ステーブルコインは送金ツールから現実世界の決済手段へと移行しつつあり、アメリカの若者の間では従来型メディアへの信頼が歴史的な低水準にまで低下しています。

ソフトウェアが世界を席巻した

私たちには確かに独自の偏見があるが、世界経済におけるテクノロジーの重要性は、いくら強調してもしすぎることはない。

ソフトウェアが世界を席巻したと言っても過言ではないでしょう。

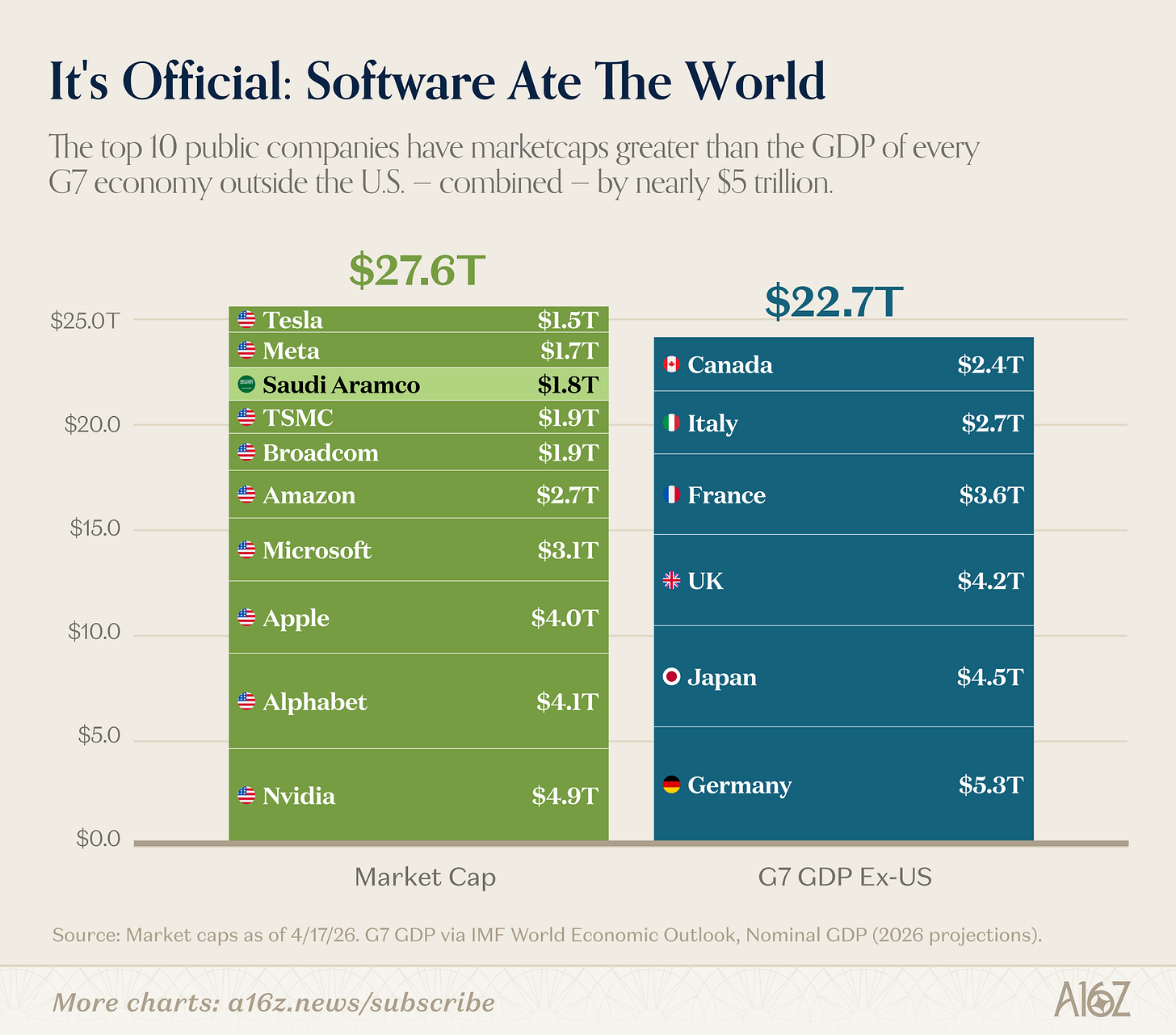

キャプション:時価総額上位10社とG7諸国(米国を除く)のGDPの比較

世界のトップ10上場企業の時価総額合計は、G7諸国(米国を除く)のGDP合計を上回っています。誰も「テクノロジー企業」とは分類しないサウジアラムコを除いても、結論は変わりません。(ただし、サウジアラムコは確かにサンフランシスコで設立されました!)[^1]

公平に言えば、上位10社は純粋なソフトウェア企業というよりは、「テクノロジー+半導体(分類が難しいテスラとアップルも含む)」といった方が近いだろう。しかし、結論は変わらない。テクノロジーは単なる巨大ビジネスではなく、最大のビジネスなのだ。

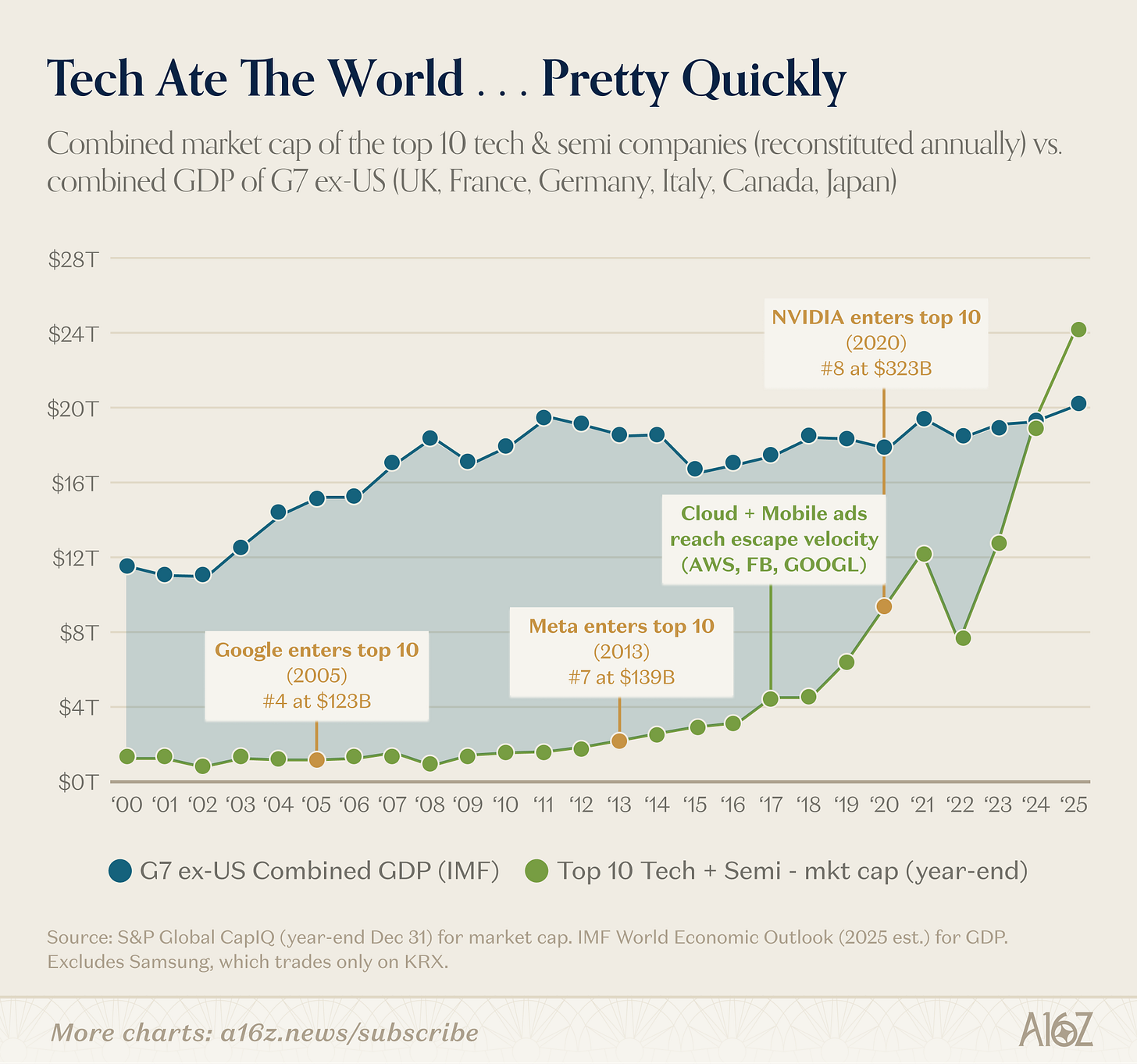

さらに、テクノロジーは世界を非常に速いスピードで席巻している。

キャプション:上位10社のハイテク企業の時価総額とG7諸国(米国を除く)のGDPの関係(時系列)。

かつては、上位10社のテクノロジー企業の時価総額は、G7諸国(米国を除く)のGDPのほんの一部に過ぎなかった。しかし、2016年から2017年にかけてクラウドコンピューティングが本格的に普及し始めると、状況は一変した。それ以来、わずか10年足らずで、これらの企業の時価総額の合計は、中国を除く全世界のGDPを上回った。

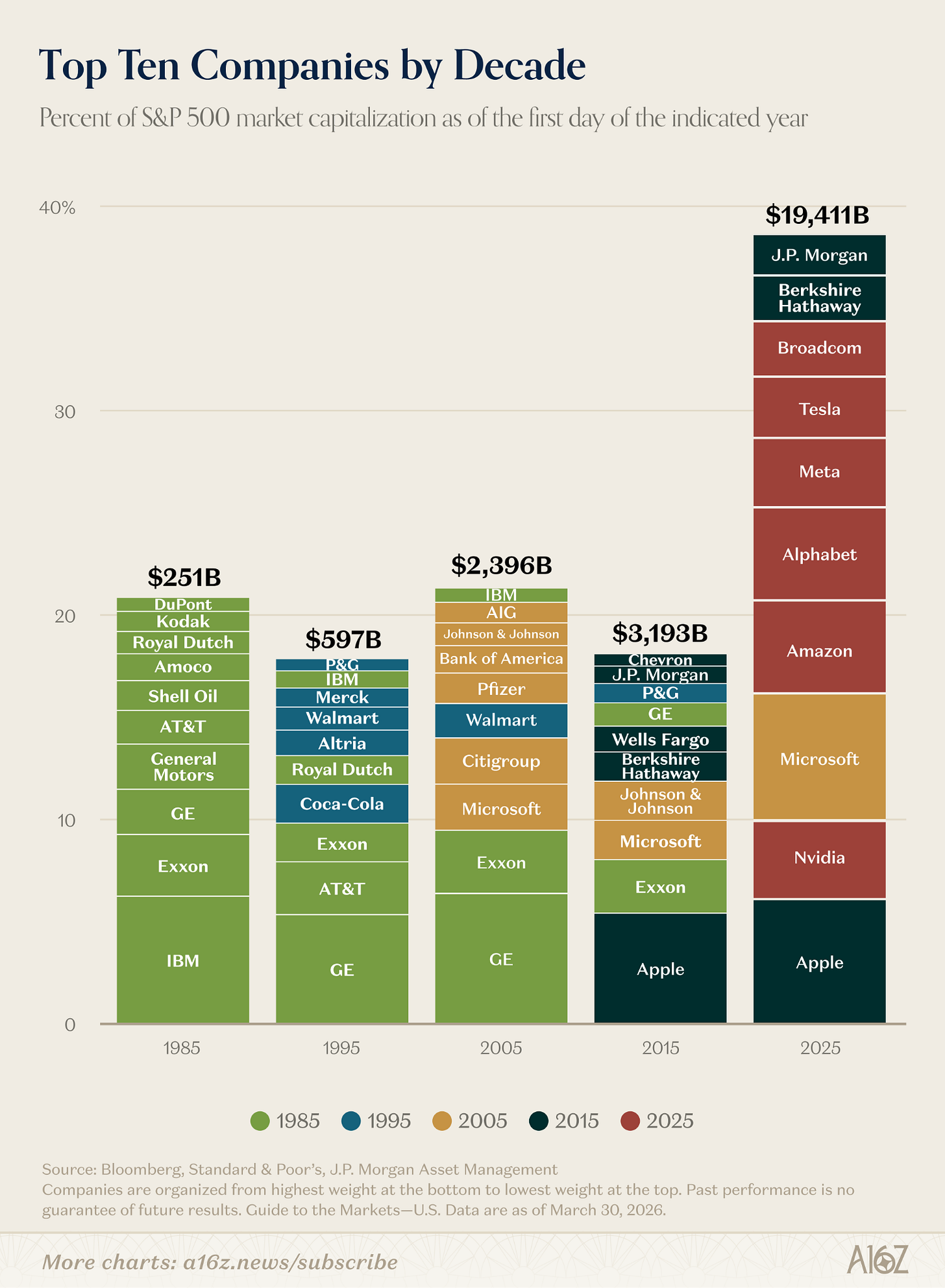

技術の発展は、単に新たな勝者が生まれるというだけの話ではない。

最大手企業は10年前と比べてはるかに規模が大きくなっている。

キャプション:S&P500構成銘柄上位10社の時価総額と構成比率の変化

S&P500指数を構成する上位10社の時価総額の合計は、2015年の約6倍に達しており、指数全体の時価総額に占める割合も2倍になっている。

確かに「再編」が行われた。上位10社の構成は、過去数十年と比べて劇的に変化した。2025年時点で、前十年から継続して上位に名を連ねていた企業はわずか3社、さらにその前の十年から残っていた企業は1社(テクノロジー企業のマイクロソフト)のみだった。

もしあなたが2015年に投資家で、当時の指数構成銘柄の中で最大規模の企業を使ってハイテク株のモデルを構築しようとしたとしたら、上昇余地を約6倍も過小評価していたでしょう。テクノロジーは根本的に「モデルを覆し」、企業の規模上限を再定義したのです。

そして天井は、まるでまだ上に動いているように見える。

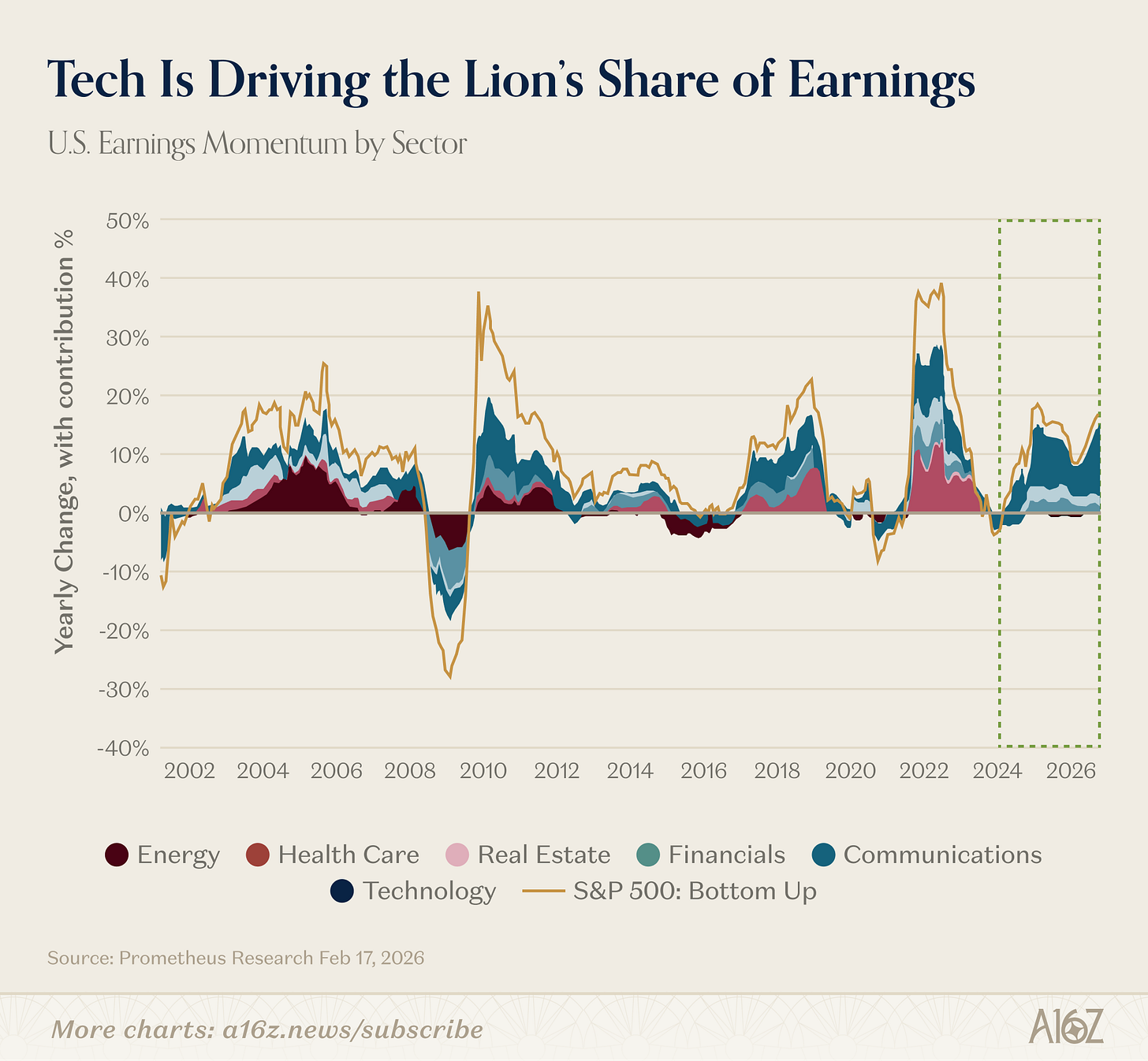

実際、世界の成長物語においてテクノロジーが果たす中心的な役割は、近年ますます強まっている。先週もお伝えしたように、テクノロジーセクターの収益予想は、市場全体の約2倍のペースで伸びている。さらに過去を振り返ると、テクノロジーは市場全体の収益成長において、歴史的に大きな割合を占めていることがわかる。

キャプション:各産業が市場全体の利益成長に貢献した度合い

2023年以降、テクノロジーは市場全体の利益成長の60%以上を占めている。

21世紀初頭のエネルギー産業の短い栄光の時期を除けば、これほど長期間にわたって利益成長において中心的な役割を果たしてきた産業は他にない。

今日では、技術は単なるサイクルではなく、サイクルそのものと言えるだろう。

鉄道GPT

私たちは先ほど、テクノロジーは前例のない出来事だと述べましたが、それは必ずしも正確ではありません。

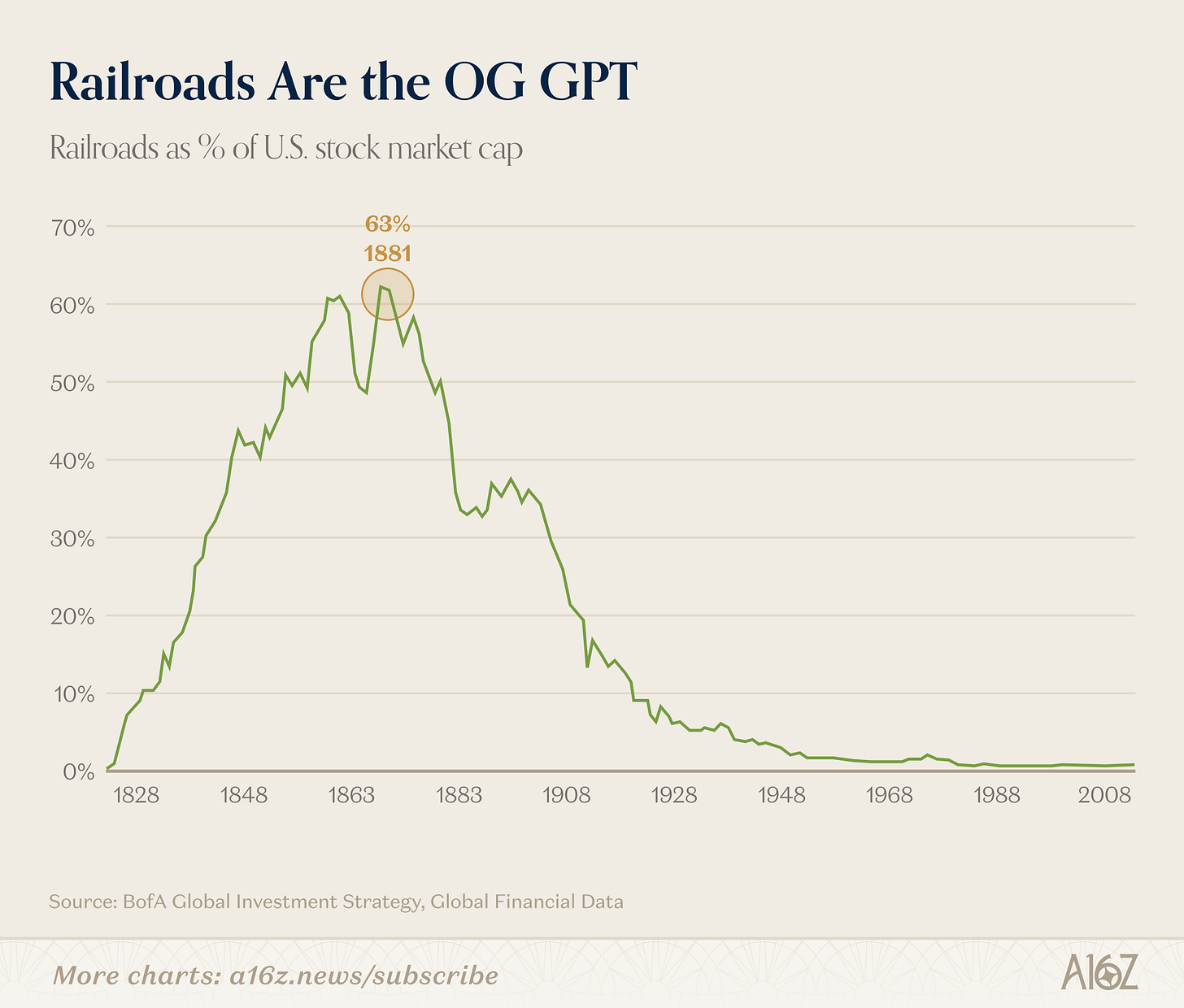

産業時代において、鉄道ほど支配的な産業はなかった。

キャプション:米国における鉄道産業の時価総額全体に占める割合(過去最高値は約63%)。

最盛期には、鉄道は米国の時価総額全体の約63%を占めており、バンク・オブ・アメリカはこれを「歴史上最も支配的な革新的産業」と評した。

市場の下落を懸念する人々は、この鉄道地図を使って次のような話をよくする。「鉄道はかつて市場の63%を占めていたが、バブル崩壊後、今ではほとんど無視できるほどになってしまった」。

しかし、事態はそれほど単純ではない。鉄道は今日でも重要な存在ではあるが、真に起こったことは、鉄道そのものよりもはるかに大きな、全く新しい、これまで想像もできなかった経済システムを生み出したことである。

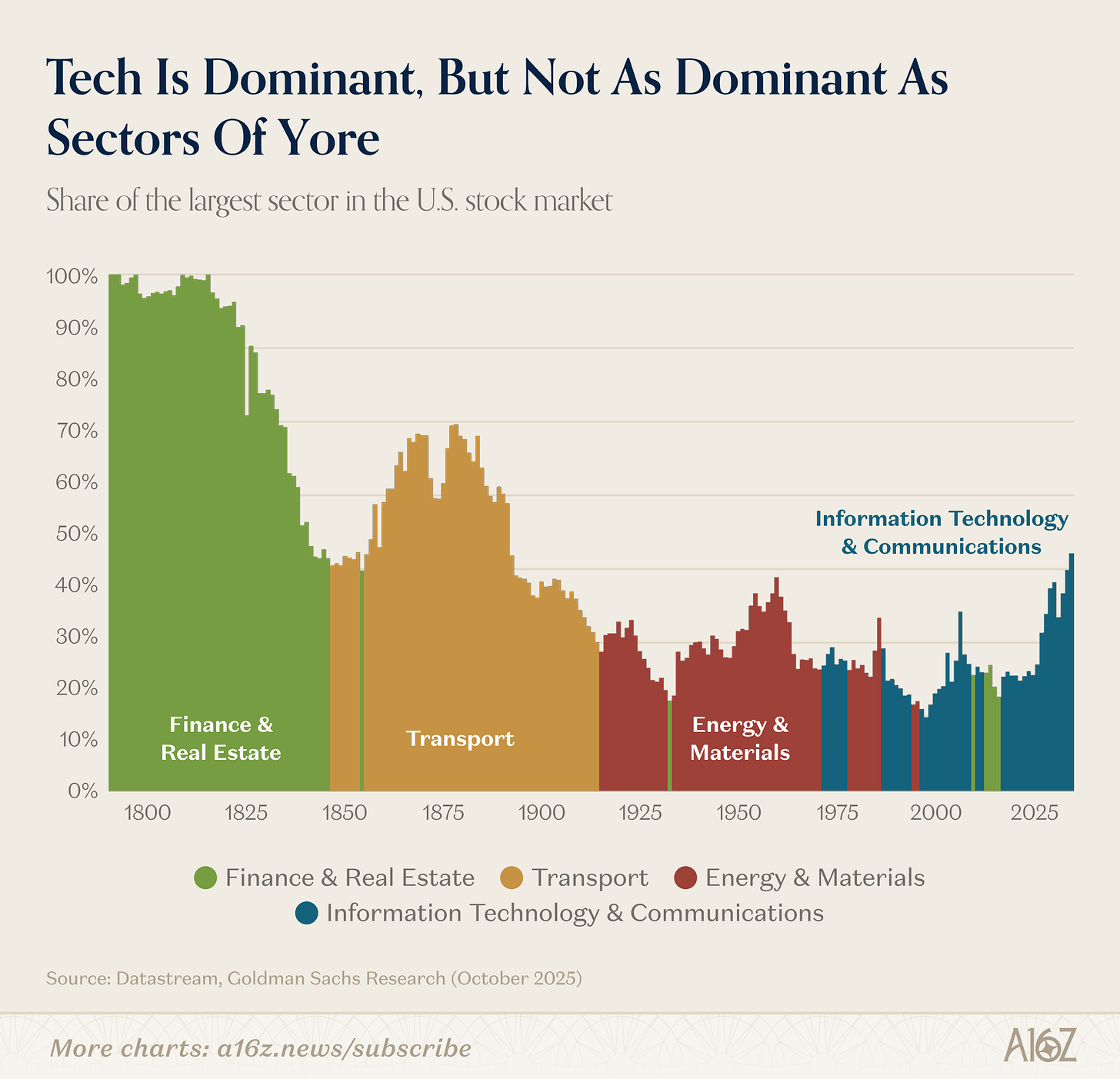

キャプション:米国株式市場における各セクターの時価総額シェアの変化(19世紀から現在まで)

鉄道は支配的な地位を産業界に譲り渡し、産業界は今度はそれをテクノロジーに譲り渡した(世界金融危機前には金融と不動産が一時的にその地位を奪った)。

現代のテクノロジーは巨大な存在だが、19世紀に最盛期を迎えた運輸業界(あるいは不動産や金融業界)と比べると、相対的に見るとはるかに規模が小さい。

経済規模は拡大し、複雑さも増した。現在市場に存在する産業の約7割は、1900年当時は非常に小規模であったか、あるいは全く存在していなかった。

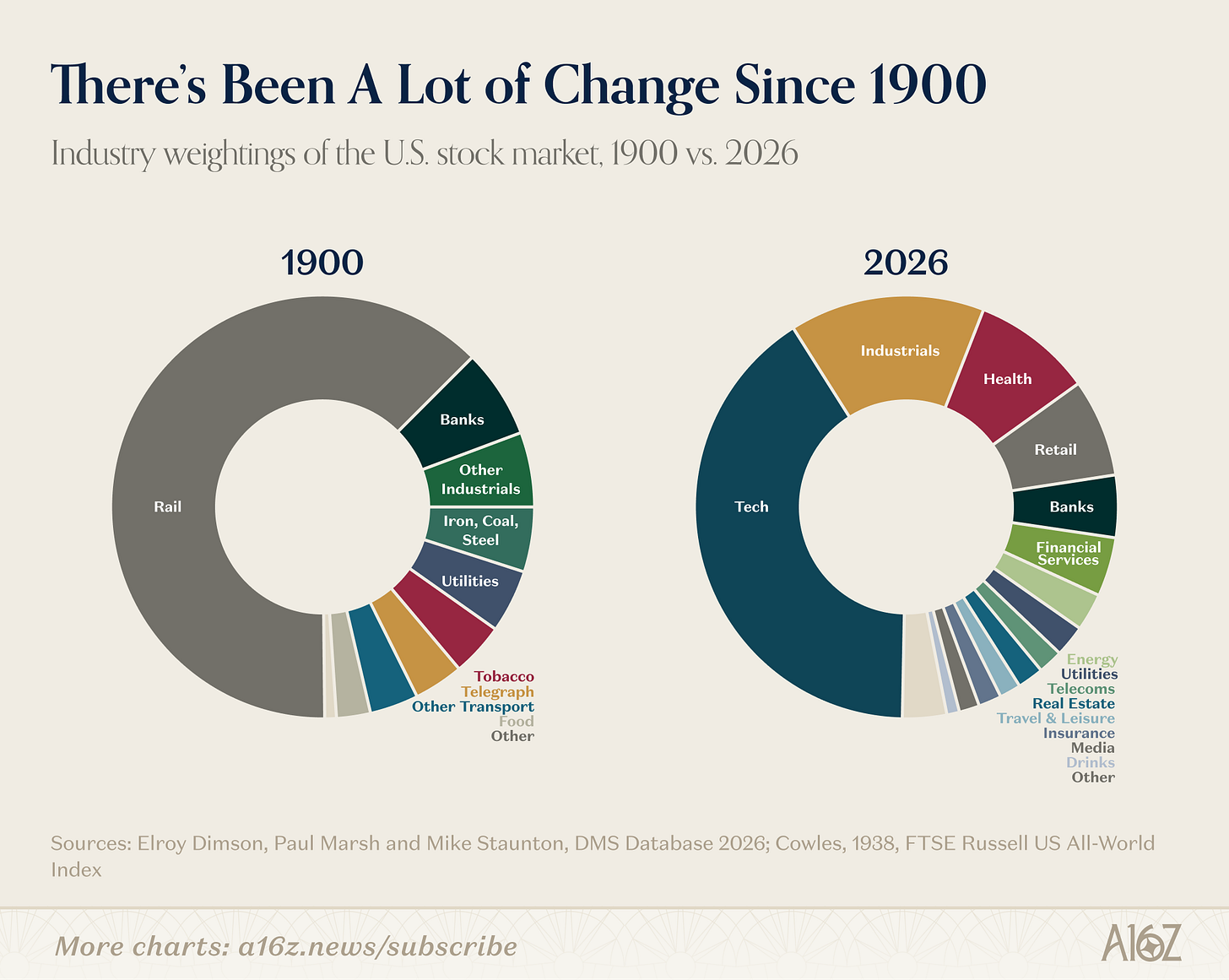

キャプション:1900年と現在の米国株式市場の業種別構成

1900年当時、アメリカ経済は主に繊維、鉄鋼、石炭、タバコ、そしてそれらを輸送する鉄道と資金を提供する銀行で構成されていた。現在では、これらの産業を合わせても経済全体のほんの一部に過ぎない。

したがって、より興味深い問題は、プラットフォームの変革がバブルかどうかではなく、この技術的飛躍がどのような新しい経済を生み出すかということである。

鉄道は驚くほど多用途な技術です。鉄道がもたらした劇的(しかし予想外の)変化の一つは、現代の企業システムの誕生でした。鉄道が登場する以前は、企業は通常、一人の頭で管理できるほど小規模でした。しかし、鉄道はあまりにも多くの列車編成、あまりにも多くの駅、そしてあまりにも多くの同時意思決定を必要とするのです。

1855年、ニューヨーク・アンド・エリー鉄道の社長は、鉄道のますます複雑化する運行スケジュールの問題に対処するために考案された、階層的な報告ツリーである、最初の近代的な組織図とされる図を作成しました。中間管理職、複数部門制、専門経営チーム、そしてMBA学位は、多くの点で鉄道製造の組織的問題から生まれたと言えるでしょう。

鉄道は、アメリカ合衆国の生産物を変えただけでなく、「ビジネス」という概念そのものをも変えた。鉄道は、アルフレッド・チャンドラーが「見える手」と呼んだ中間管理職を育成したのである。

AIの興味深い点は、鉄道と比較して、AIが100年以上前に鉄道が確立した主流の組織構造を再び書き換える可能性があるということだ。

先月、ジャック・ドーシー氏とブロック社の経営陣は、企業におけるAIの価値は、全員に副操縦士を提供することではなく、中間管理職の機能を代替することにあると主張する記事を発表した。通常、経営陣が担う調整業務――情報の収集と伝達、連携の維持、意思決定の事前計算――は、AI企業ではテクノロジーに委任することができ、人々は業務の周辺に戻り、顧客とのエンゲージメントや対人関係における判断に集中できるようになる。

彼によれば、170年の歴史を持つ企業経営モデルが、テクノロジーの力を借りて全く新しい組織形態へと生まれ変わるという。これは非常に大きな出来事のように思える。

ドーシー氏の主張が正しいかどうか(そして最終的にどのような新企業が出現するのか)は、もちろん未解決の問題だ。しかし、これらの示唆するところは、ハイテク株が今四半期の高値から調整局面に入るかどうかよりもはるかに重要である。

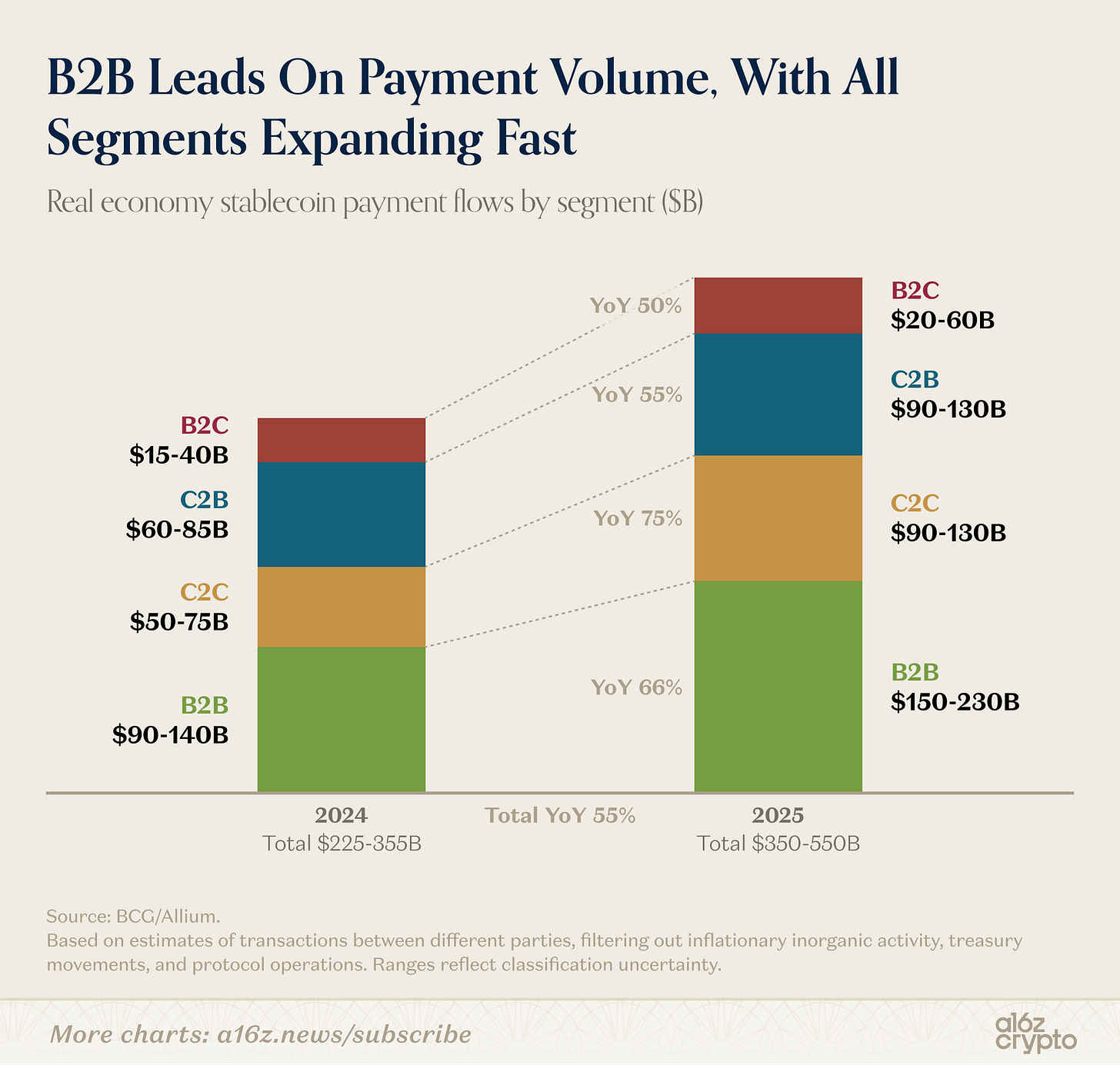

ステーブルコインの取引量が送金から決済へとシフト

ステーブルコイン取引の大半を占める、取引、資金管理、取引所に関連する機械的な作業を除いた、異なる当事者間の実際の決済取引額は、昨年3500億ドルから5500億ドルの間と推定された。

キャプション:ステーブルコイン決済の種類別内訳(B2B、B2C、C2B)

ステーブルコイン決済の大部分はB2Bビジネスが占めている(規模を考えれば当然のことだが)、しかしB2CとC2Bも成長している。

要するに、ステーブルコインは日常的なビジネス活動においてますます広く利用されるようになっている。これはより大きなトレンドの一部であり、a16z cryptoがこの記事で詳しく解説している。

ジャーナリズムの次の10年

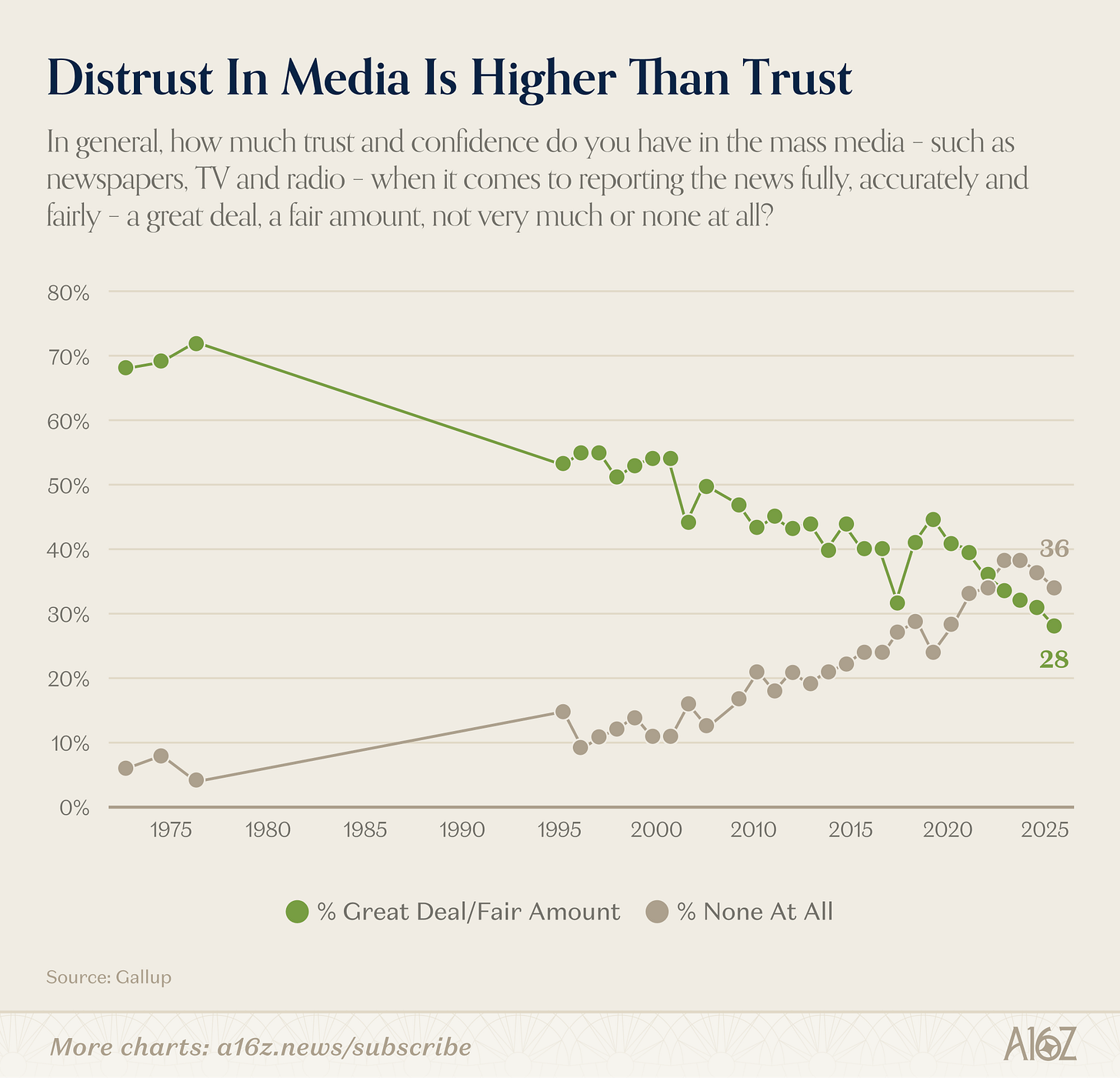

アメリカ国民のマスメディアに対する信頼度は最近、過去最低を記録しており、これは現代の世論調査史上、最も劇的な緩慢な崩壊の一つと言えるだろう。

キャプション:アメリカ人のマスメディアに対する信頼の変化(1975年~2025年)

2025年には、マスメディア(新聞、テレビ、ラジオ)に対する信頼度が「非常に高い」または「中程度」と答えたアメリカ人はわずか28%だった。1975年には、この数字は72%だった。

しかし、信頼度の全体的なレベルだけでは、すべてを語ることはできない。

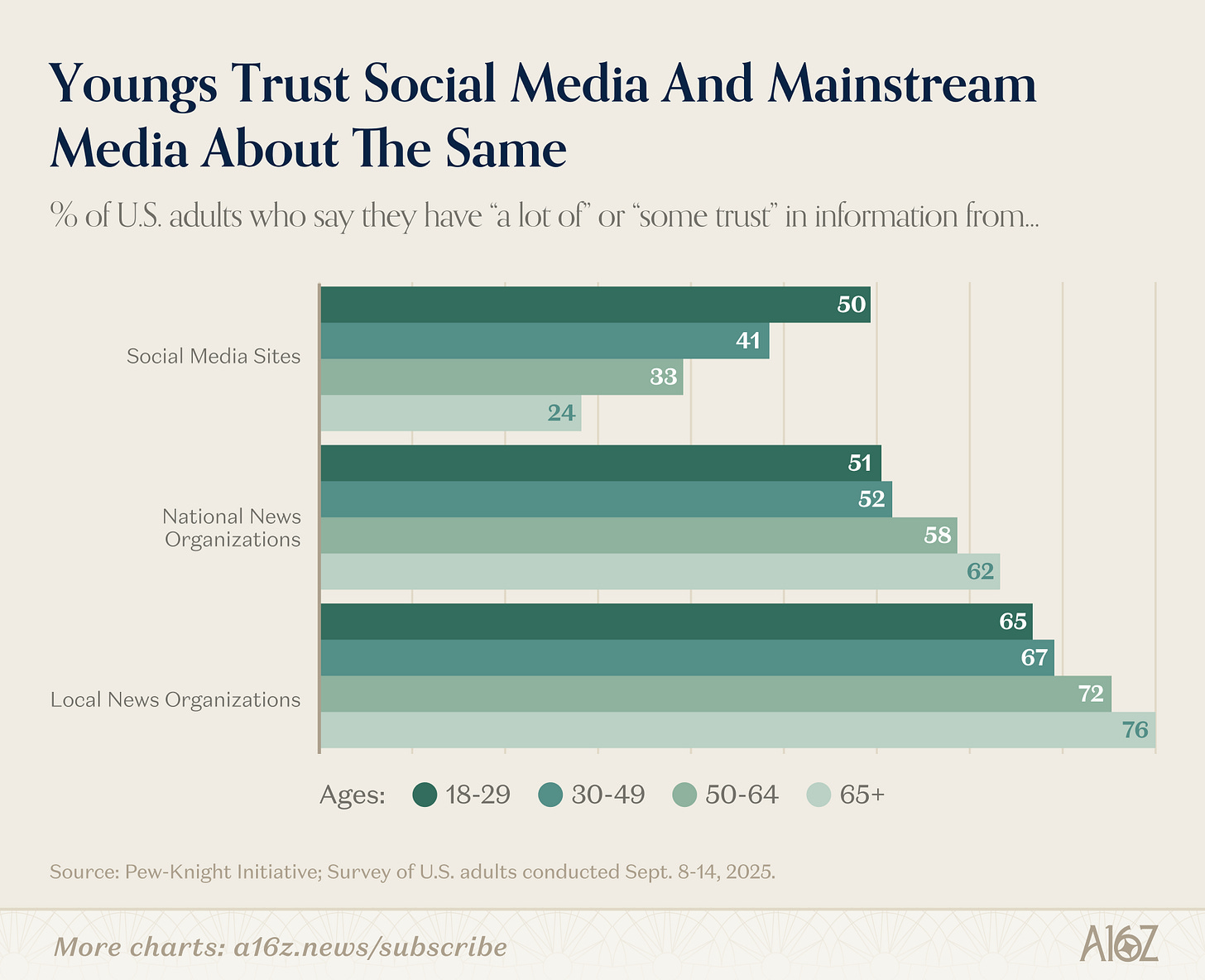

本当の問題は世代間の溝にあり、その溝は非常に大きい。

キャプション:従来型メディアとソーシャルメディアに対する、異なる年齢層間の信頼度の比較。

年齢が若いほど、従来型メディアへの信頼度は低く、ソーシャルメディアへの信頼度は高くなる。逆に、年齢が上がるほど、従来型メディアへの信頼度は高まり、ソーシャルメディアへの信頼度は低くなる。

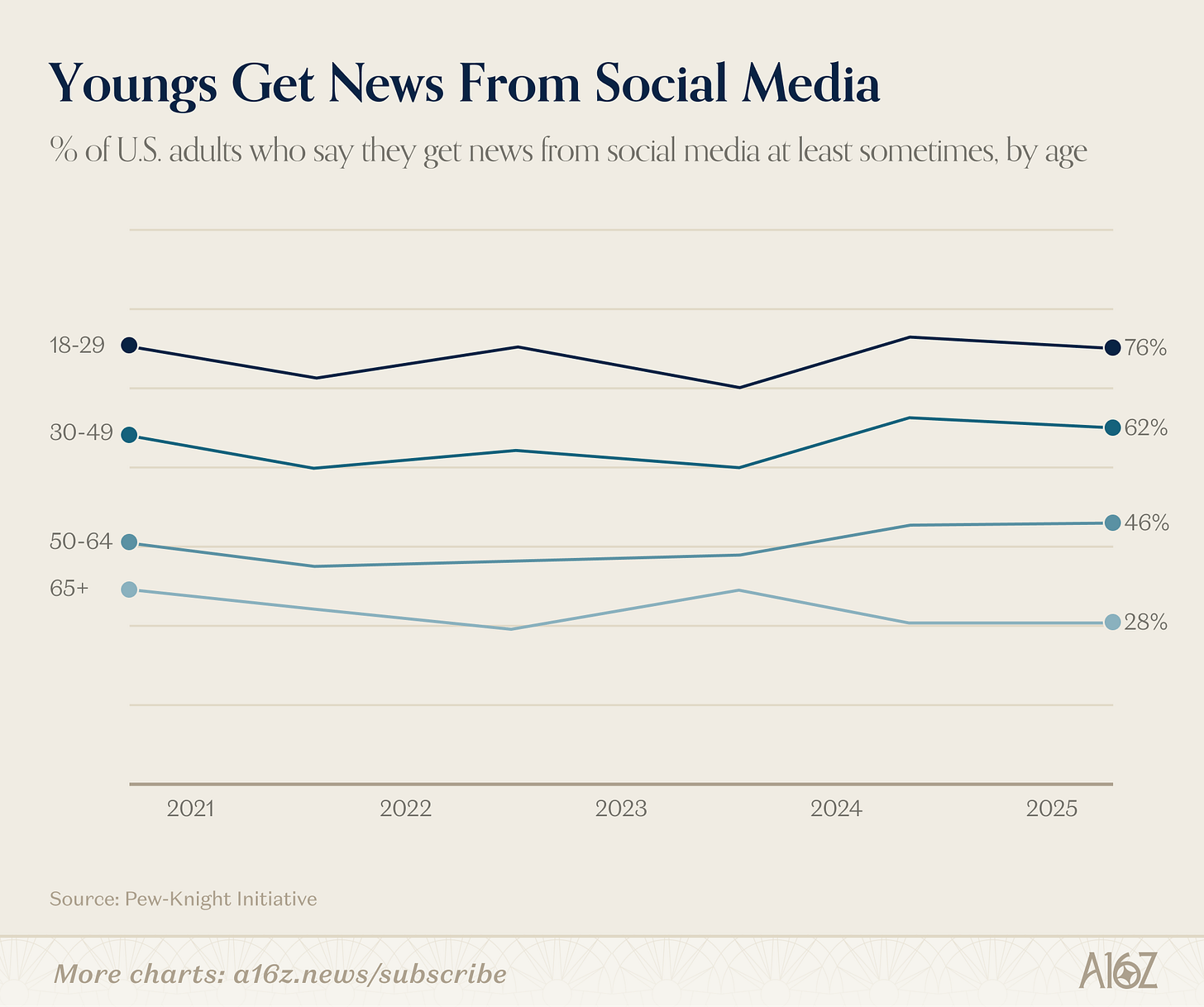

信頼のギャップに加えて、消費のギャップも存在する。

キャプション:ソーシャルメディアを通じてニュースを入手する年齢層別の割合

30歳未満の成人のうち、76%が少なくとも時々はソーシャルメディアからニュースを入手している。この割合は65歳以上ではわずか28%にまで低下する(5年前よりもわずかに低い)。

マスメディアへの信頼は確かにピーク時から低下しているが、その大きな要因は若い世代のメディア利用習慣の変化にある。上の世代と比べて、若い世代はマスメディアへの信頼度がはるかに低く、ソーシャルメディアなどの代替手段を頻繁に利用している。

最初の指摘に戻ると、1975年にメディア信頼度が72%に達した時期は、ジャーナリズムの黄金時代としてしばしば回想される。しかし、1970年代初頭には、ごく少数のテレビ局と新聞社が情報供給を独占し、事実上競争がなかったこともまた事実である。

そこで、当然ながらこう問うべきだろう。あの「ピーク」の信頼度は、どれだけが優れたニュースによるもので、どれだけが他に選択肢がなかったことによるものだったのか?この二つは決して矛盾するものではない。1960年代後半から1970年代前半にかけては、おそらく良いニュースと、それを熱狂的に支持する視聴者の両方が存在したはずだ。しかし、マスメディアへの信頼度が最も低い世代が、まさに最も多くの選択肢があった環境で育ったという事実は、無視できない。

これはまさにマーティン・グリが著書『大衆の反乱』で主張した論点である。すなわち、様々な分野(メディア、政府、専門家団体など)における情報独占の崩壊は、真に勝ち取られたものではない権威を露呈させる。大衆は舞台裏の実態を知り、それに伴い信頼は低下する。

グリ氏はまた、人々は古いものを破壊するのは得意だが、新しいものを構築するのは苦手だと述べた。彼の言う通りかもしれない。しかし少なくとも、新しいメディアの選択肢を構築するための資金的な障壁はかつてないほど低くなっている。彼らがニュースへの信頼を再構築できるかどうかが、今後10年間の中心的なテーマとなるだろう。

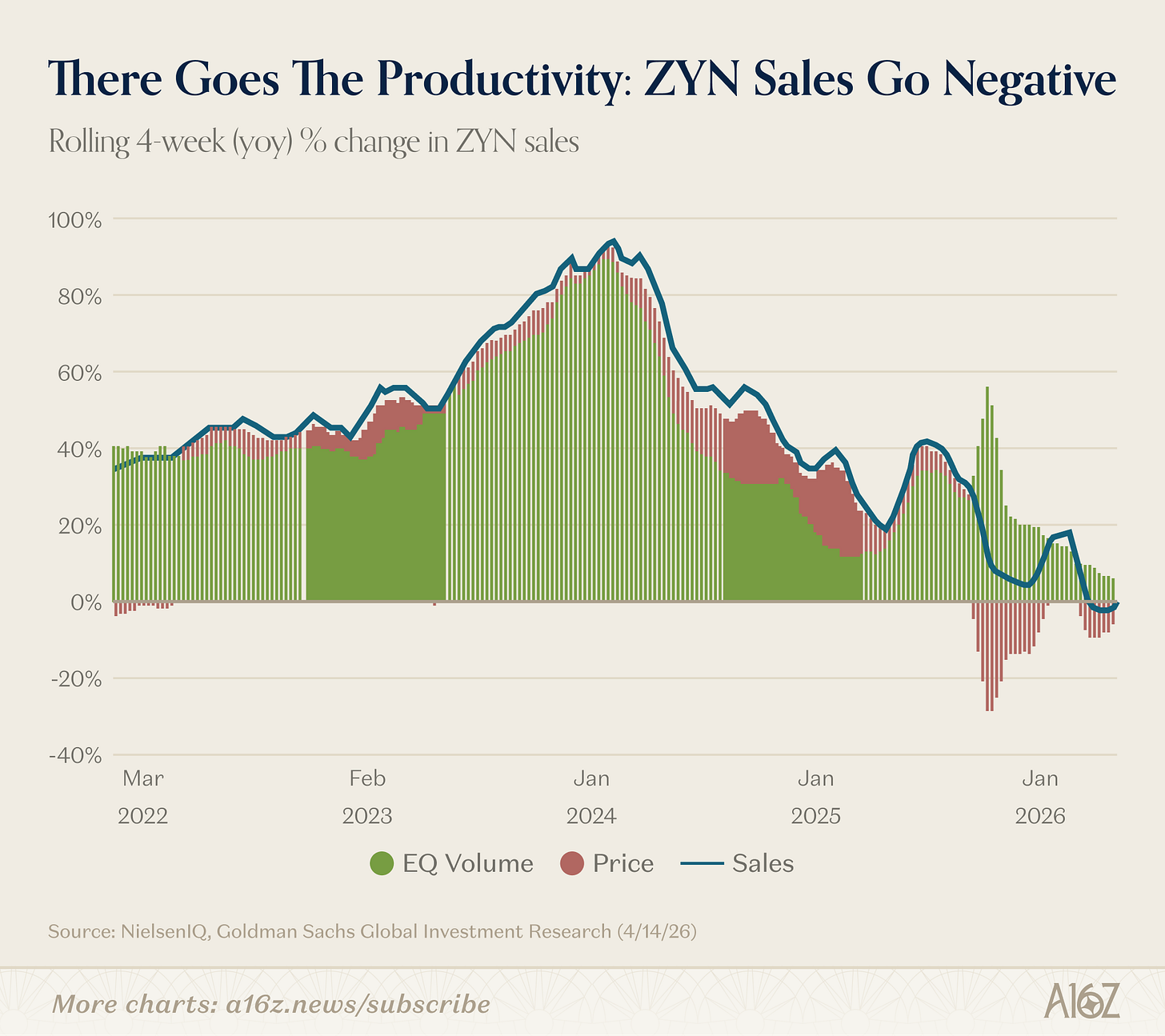

さようなら、生産性向上。

Zyn(ニコチン入り袋)の売上は前例のない領域に突入した。前年比成長率が初めてマイナスに転じたのだ。

キャプション:Zynの年間売上高成長率(4週間移動平均)が初めてマイナスに転じた。

過去4週間を基準としたZynの年間売上高成長率は、わずかではあるものの、史上初めてマイナスに転じた。

販売量という点では、Zynは実際には依然として成長を続けています。しかし、最近の数々の販促活動の影響で、総売上高は若干減少しました。

生産性向上効果は健在です(笑)。

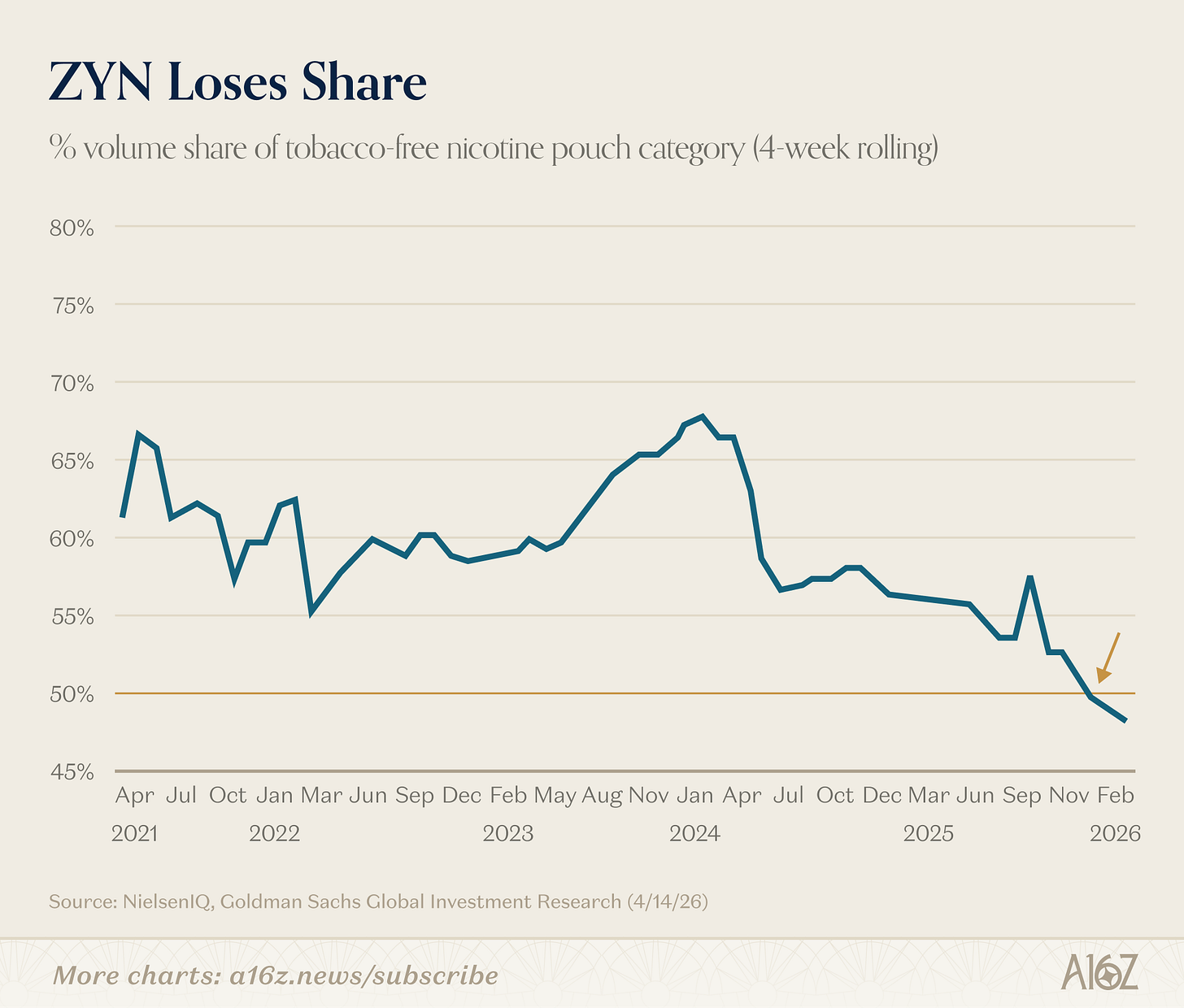

もう一つ興味深い点として、ニコチン入り袋市場におけるZynの市場シェアはもはや半分以下になっている。

キャプション:ニコチン入り袋市場におけるZynの市場シェアの変化。

Zynの市場シェアは昨年末時点で50%を下回った。

[^1]: はい、株式市場の時価総額とGDPはストックとフローの比較であることは承知しています。しかし、これらのグラフはやはり魅力的です。