著者: 21Sharesリサーチチーム

編集:Deep Tide TechFlow

詳細分析: 21SharesのリサーチチームはHyperliquidに関する詳細なレポートを発表しました。その中心となる主張は、Hyperliquidが暗号資産デリバティブのDEXから24時間365日稼働するフルサービス取引所へと進化を遂げたというものです。2月のイラン空爆でCMEが閉鎖された際、HyperliquidのWTI原油先物契約は予定より48時間近く早く価格が決定されました。現在、従来型資産の取引量は全体の35%を占め、収益はCMEに迫っていますが、評価倍率はCMEの半分にとどまっています。このレポートでは、強気相場と弱気相場の両方のシナリオにおける評価が示されており、注意深く読む価値があります。

2月28日、米イスラエル連合軍はイランへの空爆を開始し、従来の市場は機能停止に陥った。シカゴ・マーカンタイル取引所(CME)は閉鎖され、従来のインフラは対応できなかった。しかし、Hyperliquidは稼働を継続した。このブロックチェーンベースのデリバティブ取引所は24時間365日稼働し、WTI原油の永久先物契約はリアルタイムで価格が決定され、111.53ドルまで急騰した。一方、従来の市場のトレーダーたちはなすすべもなく見守るしかなかった。

この出来事は、地政学的緊張が高まる時期に、Hyperliquidが重要な取引プラットフォームおよびインデックスとして果たす役割を浮き彫りにしました。週末の取引ギャップ中にリアルタイムの価格発見機能を提供したのです。3月2日に従来の市場が再開した時点で、WTI原油価格は110ドルを超え、HyperliquidとCMEのスプレッドは解消されていました。Hyperliquidは単に迅速に反応しただけでなく、従来のシステムよりも約48時間も早く、このショックを価格に織り込んでいたのです。

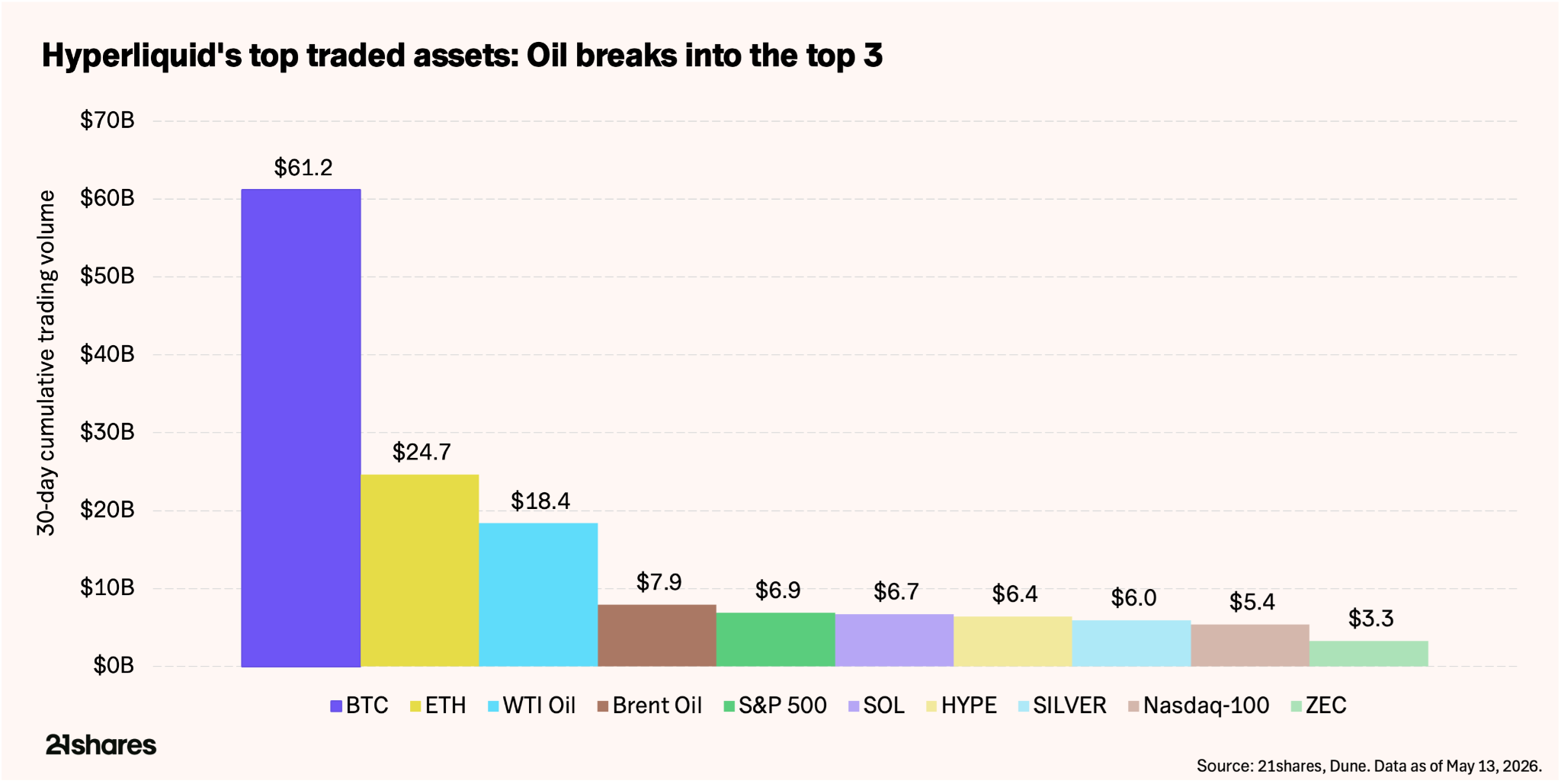

物語自体は十分に説得力があった。しかし、それを投資物語に変えたのは、その後に起こった出来事だった。それから2か月後、Hyperliquidにおける原油の24時間取引量は依然として約5億ドルに達し、原油先物契約は同プラットフォームで最も取引量の多い資産トップ5の一つとなった。

Hyperliquidではビットコインが依然として最も取引量の多い資産ですが、S&P 500、銀、ナスダック100、WTI、ブレント原油といった伝統的な資産が、取引量上位10位の半分を占めています。マイクロン・テクノロジー(MU)のような個別銘柄でさえ、日によっては上位10位に食い込むほどの存在感を示しています。これはHyperliquidの最終的な方向性を示していると私たちは考えています。Hyperliquidはもはや暗号資産の無期限契約を取引するだけの取引所ではなく、ユーザーが事実上あらゆる種類の資産の無期限契約を取引できる、真の「あらゆるものの取引所」へと進化を遂げたのです。

キャプション:Hyperliquidプラットフォームで取引された上位10資産の分布

ハイパーリキッドのビジネスモデルは進化している。

本レポートは、Hyperliquidを適切に評価する方法、そして投資家が監視すべき主要な指標とリスクを理解するのに役立ちます。

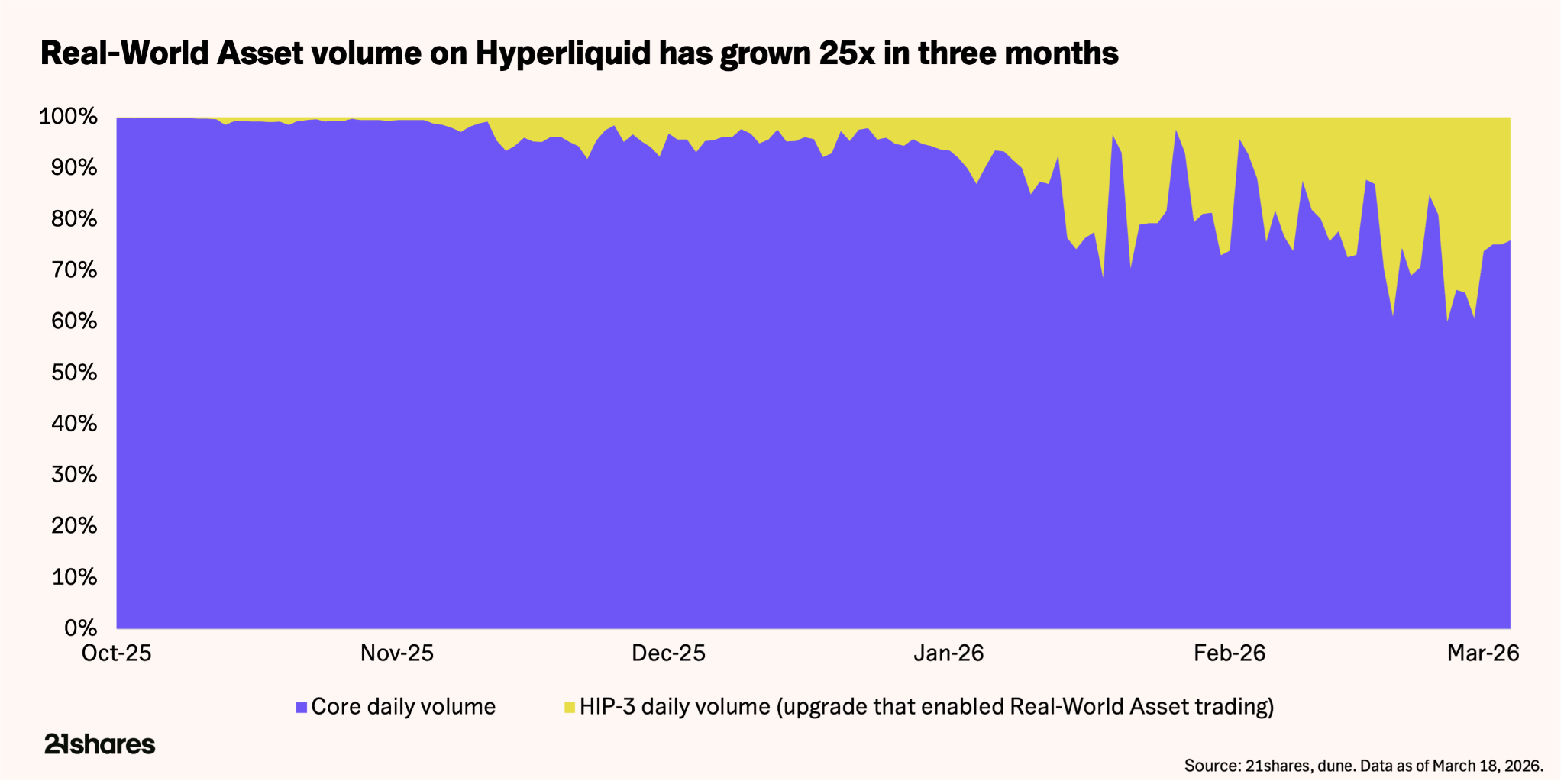

これまでHyperliquidは収益の大部分をデジタル資産取引から得ており、そのビジネスモデルは暗号資産市場全体の動向と密接に連動していた。しかし、非デジタル資産の取引量の増加により、プラットフォームの中核となるビジネスモデルは根本的に拡大した。

HIP-3は、誰でも新しい永久先物市場を立ち上げることができるプロトコルのパーミッションレスフレームワークです。現在、HIP-3は総取引量の約35~37%を占めており、2025年末と比較して600~800%増加しています。これらの市場の建玉(OI)は5月中旬に17億ドルに達し、2月から150%以上増加しました。このうち約7億3000万ドルは商品関連で、原油だけで約20%を占めています。

変化のスピードは速い。プラットフォームの当初の事業であった暗号資産取引ペアは、約90%から約65%に減少した。現在、取引量上位10銘柄のうち5銘柄は、商品などの伝統的な市場商品である。かつては暗号資産デリバティブのみに特化していたプラットフォームは、ますますマクロ取引所のような様相を呈しつつある。

Hyperliquidの強気な戦略は、こうした資産クラスの多様化に基づいています。5月初旬に予測市場とオプションに特化したHIP-4を立ち上げたことで、Hyperliquidは「あらゆるものを取り扱う取引所」への変革を加速させています。

お金の流れを追え

Hyperliquidのデータによると、同社はデジタル資産分野で最も収益性の高いプロトコルの1つであり、大手従来型デリバティブ取引所にも匹敵する。

- 過去の総取引額は4兆2200億ドル。このうち2兆9000億ドルは2025年に発生したもので、CMEグループの仮想通貨デリバティブ契約の取引額3兆ドルに匹敵する。

- 契約による総収益累計額:11億5000万ドル。2025年の収益は8億7300万ドルと予測されており、これはCMEグループの同時期の収益65億ドルと比較すると低い水準である。

さらに、HYPEトークンは、継続的な買い付け力と価値還元メカニズムであるアシスタンスファンドの恩恵を受けています。このファンドは、プラットフォームの取引手数料の97%~99%を自動トークン買い戻しに充てており、これまでの買い戻し総額は15億ドルを超えています。この「株式買い戻しプログラム」は取引量に応じて比例的に拡大し、取締役会の承認は不要で、各取引がトークンの供給量に直接影響を与えます。

現在の運用ペースに基づくと、想定される自社株買い利回りは、流通市場時価総額の約13%に相当します。比較のために、CMEグループは2024年末に30億ドルの自社株買いプログラムを承認しましたが、実際に使用したのは5億3200万ドルのみでした。これは、年間利回り約10億6000万ドルに相当し、時価総額約1050億ドル、利回り約1%となります。Hyperliquidの資本収益率はCMEの約13倍ですが、リスクも大幅に高くなっています。

HYPEは、取引手数料の支払い手段であると同時に、新しいHIP-3市場の展開に必要な担保としても機能します。現在、新しい無期限契約市場の立ち上げには、約1,950万ドル相当の50万HYPEのロックアップが必要です。プラットフォームがより多くの資産クラスに拡大するにつれて、HYPEは複数の方向から同時に流通から引き出されています。現在の取引量に基づくと、プロトコルは純デフレ状態にあります。毎月約195万HYPEが買い戻されており、ロック解除とステーキングによって解放された約175万HYPEを上回っています。

計算してみましょう。

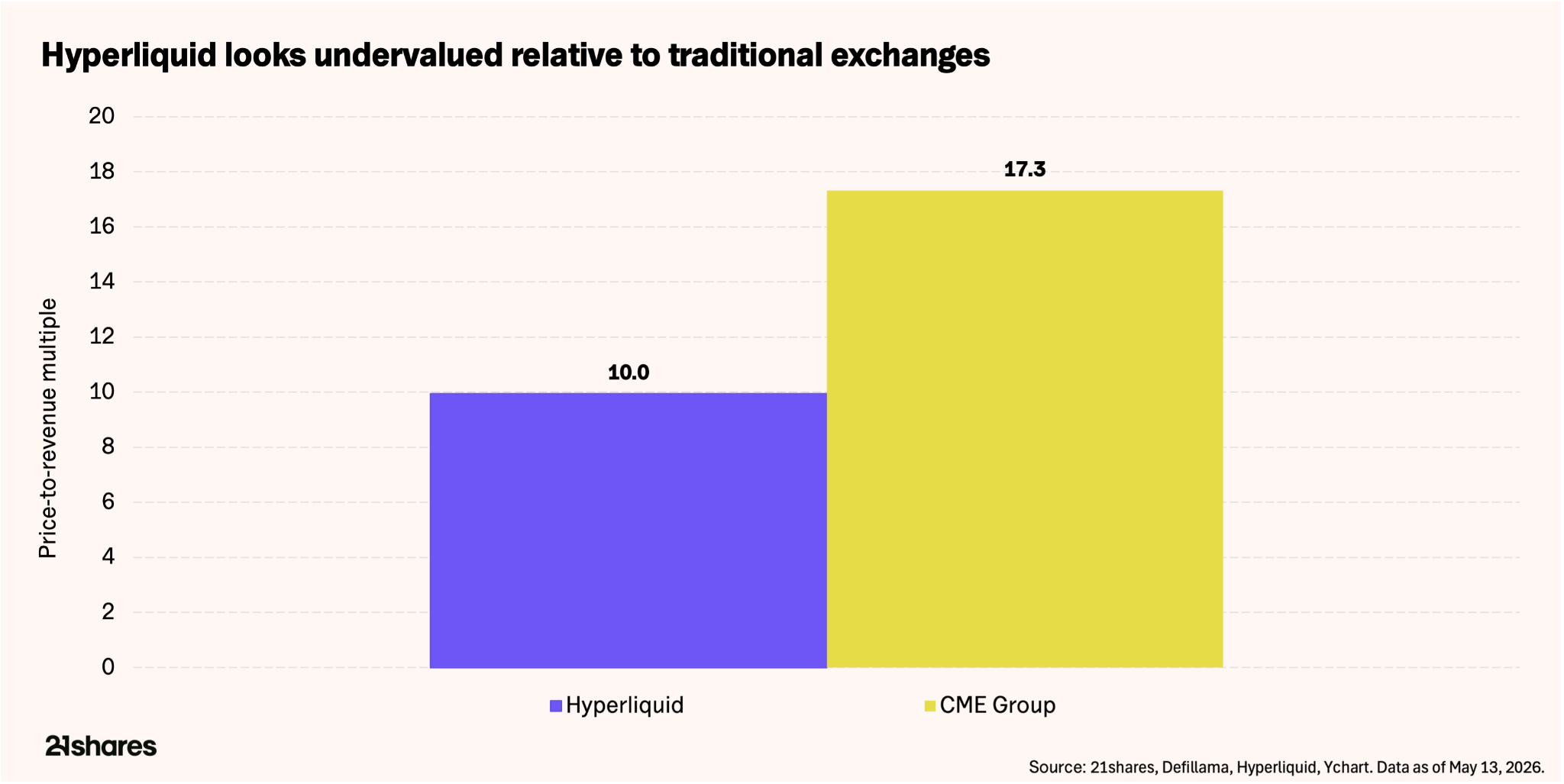

HYPEの現在の時価総額は約94億ドルです。過去12ヶ月間の売上高9億4400万ドルと比較すると、Hyperliquidの株価売上高倍率(P/R)は約10倍です。これに対し、世界最大のデリバティブ取引所であるCMEグループのP/Rは17.32倍、時価総額は約1100億ドル、2025年の予想売上高は65億ドルです。

グラフの説明:HYPEの株価売上高倍率と従業員一人当たりの収益をCMEグループと比較したグラフ。

市場はすでにHYPEを従来の取引所の評価フレームワークに基づいて価格付けしている。本当の問題は、Hyperliquidの収益の質がこの比較を正当化するかどうかだ。ブロックチェーンインフラストラクチャが従来のシステムよりも効率的であることを示す例として、Hyperliquidの2025年の収益は8億7300万ドルで、わずか11人のチームで運営されており、1人当たりの平均収益は7936万ドルである。一方、CMEグループの65億ドルの収益は3875人の従業員によって支えられており、1人当たりの平均収益は170万ドルである。その差は明らかだ。

完全希薄化後のベンチマーク(10億個のHYPEトークンすべてを含み、そのほとんどはまだロック解除されていない)に基づくと、評価額は約370億ドル、つまり収益の38~39倍に跳ね上がります。この数字は、すべてのトークンが流通する前に収益が大幅に増加した場合にのみ当てはまります。しかし、Hyperliquidの年間ユーザー成長率が100%を超えていること、そして商品や予測市場といった新たな資産クラスへの事業拡大を考慮すると、この成長プレミアムは妥当と言えるでしょう。

トークンの具体的な目標価格を示す代わりに、以下のシナリオを検討してみてください。

強気相場シナリオ:地政学的緊張が続き、商品取引が高水準を維持した場合、市場閉場後も従来型資産トレーダーがHyperliquidに集まり続け、HIP-3の建玉残高は30億~50億ドルに増加し、年間収益は12億~15億ドルに達する可能性があります。CMEの株価売上高倍率(PSR)が16~17倍であることを考慮すると、時価総額は約150億~170億ドルとなり、HYPE(ハイプ・パー・エナジー)は約62~70ドルに相当します。今後数ヶ月でオプション市場や予測市場が勢いを増せば、収益はさらに加速する可能性があります。

ベースラインシナリオ:同様の前提に基づくと、HIP-3の建玉残高は32億~53億ドルに増加し、年間収益は10億~11億ドルに達する。株価売上高倍率(PSR)17倍に基づくと、時価総額は約170億~180億ドルとなり、ハイプレシオは約75倍となる。

キャプション:3つの評価シナリオ(強気相場/ベンチマーク/弱気相場)の比較

弱気相場シナリオ:非デジタル資産の取引が冷え込むと、自社株買いがトークンのロック解除を相殺できず、年間収益が3億5000万~4億5000万ドルの範囲に落ち込む可能性があります。成長率の低下と希薄化の拡大を反映した、より保守的な10倍の乗数を用いると、時価総額は約35億~45億ドルとなり、HYPEは15~19ドル程度に相当し、現在の水準から51~62%の下落となります。ただし、これは今後開始される予測市場やオプション取引による収益の多様化を考慮していません。

市場は我々の強気な主張を裏付けている。ビットコインは年初来9%下落している一方、HYPEは50%以上上昇している。この乖離は、HYPEが収益源の多様化へとシフトしたことに起因する。HYPEはリスクフリーではない。単に仮想通貨ベータのリスクを地政学的な変動リスクに置き換えただけだ。この傾向が今後も続くかどうかは、地政学的な状況とチームの実行力にかかっている。

直面しなければならないリスク

HYPEには、投資家がプロトコルの成長と併せて検討する必要のある、いくつかの主要なリスクが存在する。

中央集権化と攻撃ベクトル: 2025年のJELLYJELLYトークンとPOPCATトークンへの攻撃は、約2億3000万ドルの流動性をほぼ枯渇させ、バリデーターは手動で資産を上場廃止せざるを得なくなった。この攻撃は効果的だったものの、プラットフォームが資金の脅威にさらされた際に中央集権的な行動をとる可能性を露呈した。

規制: Hyperliquidは依然として米国ユーザーに対して地域制限を設けており、オンチェーン商品は規制上のグレーゾーンに存在します。この問題に対処するため、HYPEは、Polymarketが米国市場で合法的に事業を行うためにCFTC(商品先物取引委員会)の規制対象企業を買収したのと同様に、ライセンスを取得する必要があるかもしれません。

地政学的変化: HIP-3の収益は世界的な緊張から恩恵を受けている。マクロ経済の変動が緩和されれば、プラットフォームを牽引している現在の「地政学的変動(VIX)」プレミアムは急速に消滅し、トークンの価値に影響を与える可能性がある。

発行と買い戻し:プロトコルは現在純デフレ状態にあるが、トークンの継続的なロック解除を吸収できるかどうかは、高い取引量を維持するかどうかに完全に依存している。

結論は

原油市場がブロックチェーン上で取引されているのは、分散化の理念によるものではなく、他のすべての市場が閉鎖されたためである。この違い――イデオロギーではなく実用性――こそが、Hyperliquidの現状とこれまでのDeFiに関する議論との根本的な相違点である。

年間収益の13~15倍という評価額は、HYPEを投機的なアルトコインではなく、正当な取引所事業として評価していることを示しています。安全マージンは、非仮想通貨取引量の持続性、自社株買いが希薄化を上回り続けるかどうか、そして新機能の実装効果にかかっています。

データ自体は、少なくともHYPE(過熱感)という観点から真剣に検討する価値がある。ポートフォリオに組み入れる価値があるかどうかは、チャートの背後にある現実世界に対するあなたの判断にかかっている。