編集・構成:Deep Tide TechFlow

司会:エジャーズ・アハマディーン(EJ)、ジョシュ・ケール(ジョシュ)

原題:最高のAI投資家が今買っているもの

ポッドキャスト提供元:Limitless Podcast

放送日:2026年5月28日

編集者注

このポッドキャストのエピソードでは、アトレイデス・マネジメントの創設者であり、長年にわたりNvidiaとCerebrasに投資してきたギャビン・ベイカー氏の投資哲学について主に議論します。彼の核心的な見解は、AIはバブルではなく、電力、ウェハー、コンピューティング能力によって推進されるインフラストラクチャのスーパーサイクルであるというものです。真の超過収益は、大規模なモデルやチャットボットではなく、「シャベル販売業者」、つまりGPU接続、メモリ、推論チップ、高度な製造プロセス、電源にあるのです。

ギャビン・ベイカー氏は、市場の下落に対するヘッジとしてQQQのプットオプションを利用する一方で、Astera Labs、Unity、Micron、Nvidia、Cerebras、PositronといったAIの物理的ボトルネック資産に投資を集中させている。彼は「AIバブル」論争を感情的なレベルから需給制約へと転換させ、TSMC、ASML、高帯域幅メモリ、電力網が急激な供給過剰に陥らない限り、AIへの設備投資は2000年のドットコムバブルの再来にはならないだろうと主張している。

心に残る名言集

AIバブルか、それともスーパーサイクルか?

- 「AIはバブル状態にあるのではなく、むしろスーパーサイクルの中にある。」

- 「最大の利益はSaaSやOpenAIやAnthropicのようなチャットボットにあるのではなく、電力、計算能力、そしてシリコンウェハー製造にある。」

- 「これはインターネットバブルではありません。なぜなら、買い手は主に世界で最も優秀で資金力のある企業であり、彼らは負債によるレバレッジでコンピューティング能力を購入しているわけではないからです。」

- 「市場が供給過剰にならない限り、従来のバブルのように突然崩壊することは難しい。」

真のボトルネックは、電力、ウェハー、そしてトークンである。

- 「ギャビンの理論は単純だ。AIインフラ層におけるボトルネックを見ればいい。ワットあたりのパフォーマンスを向上させ、トークンコストを削減できる者が価値を持つことになる。」

- 「AI研究所はますます一つのことに関心を寄せている。それは、1ワットの電力でどれだけのトークンを生成できるかということだ。」

- 「電力とウェハーは二つの大きな壁であり、同時にAIの急速な発展を阻む二つの重要な制約でもある。」

事前学習から推論、事後学習まで

- 「モデルの事前学習は、それが永遠に天才であることを保証するものではありません。学習後の段階でも、新しい情報を吸収する必要があるのです。」

- 「推論には本質的に多くの計算が必要となるため、次の段階では推論チップと推論インフラストラクチャが重点的に取り上げられるでしょう。」

- 「推論のみによるコストまたは収益機会は、事前学習のためのコンピューティング能力への投資の5倍から10倍になる可能性がある。」

垂直ミニモデル、エッジモデル、および主権インフラストラクチャ

- 「将来的には、毎日クロードとやり取りする必要はなくなるかもしれません。本当に必要なのは、あなた自身のデータに基づいて訓練された、パーソナライズされたAIエージェントになるでしょう。」

- 「インフラ展開のスピードそのものが障壁となる。デジタル世界の反復速度は、物理インフラの構築速度をはるかに凌駕する。」

「物理的な展開に数ヶ月、あるいは数年かかるような作業を数週間に短縮できる企業は、自社のAIインフラを非常に高値で販売できるだろう。」

ギャビンの投資戦略:ボトルネック銘柄にはロングポジションを取り、市場全体のリスクにはショートポジションを取る。

- 「彼はAI分野の勝者が必ず現れると強く信じているが、だからといって市場全体に対して楽観的というわけではない。QQQのプットオプションは、市場全体の下落リスクに対するヘッジ手段なのだ。」

- 「TSMCは実際にはバブルの加速速度を抑制した。半導体生産能力が瞬時に拡大できない限り、設備投資が制御不能になる可能性は低い。」

- 「ギャビンは、より年上で、より安定していて、より経験豊富なレオポルドのような存在だ。前者の成功は数十年単位で測られるのに対し、後者の成功は今のところ四半期単位で測られることが多い。」

AIスーパーサイクル中に投資する価値のある資産

EJ:ギャビン・ベイカーは非常に多作なAI投資家ですが、一般にはほとんど知られていません。過去20年間、彼は後に誰もが知る存在となるAI企業に、広く認知されるずっと前から投資してきました。彼はNvidia(AI GPUと高速コンピューティングコアのサプライヤー)とCerebras(AIチップ企業)に早期から投資しており、AIはバブルではなく、むしろスーパーサイクルであるという明確な見解を持っています。

彼は、AIの基盤となるインフラであるワット(電力)、ウェハー(シリコンウェハー)、トークン(モデル生成および計算ユニット)を観察することで、重要なボトルネックや制約を特定できると考えている。彼の結論は単純明快だ。AIにおける最大の収益は、電力、エネルギー、シリコンウェハー製造からもたらされ、SaaS(Software as a Service)やAnthropicやOpenAIのようなチャットボットとはほとんど関係がない。業界全体は最終的に半導体へと流れ込み、半導体はAI業界全体を支える「つるはしとシャベル」となるだろう。

AI業界はすでにバブル状態にあると多くの人が言う一方で、彼は特にAIインフラに関しては、世代を超えた買いのチャンスだと考えている。彼は自身のファンドで約41億ドルを投じて、この見解を表明している。

彼がこうした制約、特にAIインフラについて語るのを聞けば、その理論に非常に馴染みを感じるでしょう。番組では以前、投資家のレオポルド・アッシェンブレンナーについて何度か触れましたが、彼も同様の分野に多くの投資を行っています。違いは、レオポルドがこの分野に携わってまだ3年ほどであるのに対し、ギャビンは20年以上も続けているということです。

レオポルドはギャビン・ベイカーのおよそ3倍の資産を運用しているが、番組プロデューサーのルークがかつて指摘したように、ウォーレン・バフェットを1年間上回る成績を上げても、何十年も上回ることができるだろうか?ギャビン・ベイカーの実績は、彼がこの投資理論について異なる見解を持っていることを示唆している。

ギャビン・ベイカー氏をご存知ない方のために説明すると、彼はアトレイデス・マネジメントの創設者であり、この投資ファンドは過去20年間、NVIDIAに投資を続けています。NVIDIA株を20年間保有し続けてもなお働き続けられるという事実自体がすでに驚くべきことであり、莫大なリターンが期待できるはずです。

彼が最近成功させた企業には、CerebrasやAstera Labs(AIデータセンター接続チップ企業)などがあります。CerebrasはAIチップ企業で、番組ではIPO後の企業価値が非常に高かったと述べられていました。また、皆さんが聞いたことのない企業もあるかもしれません。今回のエピソードでは、彼のポートフォリオと判断を追って、彼がAI投資の機会をどこに見出しているのかを見ていきます。

そこで問題となるのは、彼が具体的に何に投資したのか、そしてその理由は何かということだ。アトレイデス・マネジメントの最近の13F報告書(米国の機関投資家による保有資産の四半期ごとの開示)を見ると、このファンドの運用資産総額(AUM)は約40億ドルである。その保有資産上位企業を詳しく見てみると、これらの企業はすべて、ギャビンが繰り返し言及してきたAI開発のボトルネックを指摘していることがわかる。

彼は、必ずしも華やかとは言えない企業に多額の投資をしており、多くの人がその名前すら聞いたことがない。例えば、Astera Labsはファンドの約9~10%を占めている。Astera Labsは、GPU間の接続レイヤーのようなものだと考えられる。データセンターをシステムと見なすと、GPUはエンジンであり、モデルの事前学習、事後学習、推論を担当する。しかし、GPUが機能するためには、GPU同士で大量のデータを転送し、そのデータを格納するメモリチップにアクセスする必要がある。

これを実現するには、「パイプラインシステム」が必要です。ここでは、すべての詳細を理解しているわけではないので、概要レベルで説明します。Astera Labsはまさにこの問題を解決します。AIクラスタが数十万個のチップにまで拡張されると、ボトルネックはGPU自体だけでなく、データ伝送ウィンドウ、つまり適切なデータを適切なタイミングで送信し、適切なデータにアクセスする方法になります。Astera Labsはまさにそのようなパイプラインシステムを構築しました。

このエピソードの調査をするまで、Astera Labsという会社は知りませんでした。しかし、Cerebrasも似たような状況だったことを覚えています。ギャビンがCerebrasについて話したのは約6ヶ月前で、AIの発展期間を考えると6ヶ月はかなり長い期間です。その後、Cerebrasは上場し、番組では約600億ドルの評価額が言及されましたが、IPO後には40%も上昇しました。このことから、Astera Labsも同様のトレンドにおいて重要な存在になる可能性があると考えられます。

ジョシュ:セレブラスは彼がごく初期に投資した企業の1つです。彼はセレブラスの創業初期に投資しており、つまり長年にわたってこの理論に賭けてきたということです。他にも彼が長期的に投資している企業はいくつかあり、その中でも最も代表的なのはもちろんNvidiaです。

20年以上もNvidiaに関わり続け、その間ずっと確信を持ち続けてきたというのは、本当に素晴らしいことです。最近、ギャビン氏のポッドキャストを2つ聴いたのですが、彼はNvidiaが現在の利益率を維持し、需要を持続させることができると明確に述べていました。これは、彼がNvidiaの時価総額が10兆ドル近くに達する可能性を秘めていると見ており、現状ではその半分程度に過ぎないと考えていることを示唆しています。

もう一つ特筆すべき企業は、マイクロン・テクノロジー(世界的な大手メモリチップメーカー)です。前回の放送では、AI投資スタックと、その中でのこれらの企業の位置付けについて解説しましたので、ぜひご覧ください。マイクロンは世界最大級のメモリメーカーの一つです。番組では驚くべき数字が紹介されました。1年前の時価総額は1,000億ドル未満でしたが、収録時点では既に1兆ドルを超え、わずか1年で10倍に増加したのです。これは、メモリ問題がいかに重要であるかを如実に示しています。

あまり目立たないものの、非常に興味深い企業もいくつかあります。EJさん、特に一つ挙げたいのはUnity Softwareです。ゲームに詳しい人ならUnityを知っているでしょう。これはゲームエンジンで、多くの人気ゲームがこの3Dレンダリングソフトウェアを使って作られています。

では、なぜAI投資家は「ビデオゲームを作る会社」であるUnityに投資するのでしょうか?その答えは、3Dゲームエンジンにあります。Unityは、物理法則、世界の仕組み、マテリアル、ライティングを深く理解したワールドモデル構築ツールです。AI企業が汎用人工知能(AGI)やヒューマノイドロボットを開発する際、トレーニング用の仮想環境とデータセットをシミュレーションすることが重要なステップとなります。そして、Unityはまさにそのための最も強力なツールの1つなのです。ワールドモデルに関心のある方なら、この例を高く評価するでしょう。ゲームエンジンで知られる企業が、AIの世界で主要プレーヤーになるための明確な道筋を持っているのですから。

ギャビンの投資理論と戦略

EJ:ワールドモデルの理論はシンプルです。現在のAIモデルやLLM(大規模言語モデル)は、図書館に座っている学生のように、主にテキストや書籍を通して世界を理解しますが、現実世界での経験が不足しています。ワールドモデルは、この問題を解決することを目指しています。ゲームキャラクターをシミュレーション環境に配置し、物理的な現実がどのように機能するかを理解できるようにするのです。例えば、携帯電話を落としたり、ボールを蹴ったりしたらどうなるでしょうか?次に何をすべきでしょうか?どうしたらいいでしょうか?ワールドモデルは、この問題を解決します。

現在、この種の機能を大規模に展開できる企業は多くありません。Googleは、Genie 3(Googleの生成型インタラクティブワールドモデリングプロジェクト)などのモデルで、おそらく現時点でのリーダーと言えるでしょう。また、Googleが最近Gemini Omniをリリースしたことも言及されていますが、この種のモデルはまだChatGPTのようなブレイクスルーの瞬間(画期的な瞬間)には達していません。

ギャビンの素晴らしいところは、彼の戦略がバーベル戦略に非常によく似ている点です。一方では、彼は非常に伝統的で、GPUとストレージの必要性を認識しているため、大手企業であるMicronとNvidiaに投資しています。他方では、彼は非常に先見の明があり、パックがどこへ向かうかを予測しているため、推論が重要になると考えているCerebrasに投資しています。また、世界モデルがロボットや次世代のLLMのトレーニング方法になると考えているため、Unityにも投資しています。

彼のチームには、推論チップを製造するPositronも含まれている。これがCerebrasと似ているように聞こえるかもしれないが、確かにどちらも推論を中心に展開している。ギャビンは最近のインタビューで、AIモデルのインフラストラクチャスタック、特にトレーニングスタックが、事前トレーニングから事後トレーニングに重点を置く方向へと移行しているという傾向を繰り返し述べている。

AIコミュニティに携わっている方なら、この変化が既に起こっていることをご存知でしょう。ギャビンはこの点に非常に注力しています。モデルは依然として新しい情報やデータを理解する必要があり、自己更新も必要です。特定のデータセットで事前学習されているからといって、永遠に天才であるとは限りません。モデルは依然として新しい情報を学習する必要があり、それは学習後のレイヤーで行われ、そのためには膨大な計算量が必要となります。

第二に、AIモデルに、私たちが新しい情報を受け取った後に考えるように、「この視点は妥当だろうか?それを説明できる別の理論はないだろうか?」といった、問題について真に考える能力を求めるのであれば、それは推論です。推論には膨大な計算能力も必要となります。現在の試算では、推論のみによるコストまたは収益機会は、事前学習に投資された計算能力の5~10倍になる可能性があるとされています。

そのため、AI研究所とチップメーカーの両方が大きな変革期を迎えています。NVIDIAが推論に特化したGPUを多数リリースし、エージェンシーアプリケーションをサポートしているのを目にした方も多いでしょう。ギャビン氏も一連の投資を通じて、推論分野への投資を表明しています。

最後に非常に興味深いと思ったのは、ギャビン氏の中国に関する議論です。AI開発競争において、常に中国対米国という構図が主流でした。中国は、比較的豊富なエネルギー資源とチップ製造を拡大できる能力という独自の強みを持っています。米国はこの分野で苦戦しており、そのため多くの工程が台湾のTSMC(台湾積体電路製造、世界最大の先端半導体ファウンドリ)にアウトソーシングされています。

彼の説明によると、中国は推論に重点を置くため、米国とは全く異なるタイプのAIインフラやチップを構築する独自の機会を得ているという。ギャビン氏は米国への投資を通じて、米国の推論インフラ構築を主導していると言えるだろう。これは将来的に大きなチャンスになる可能性があると私は考えている。

ジョシュ:注目すべきは、この賭けは上昇だけを狙ったものではないということです。彼はQQQプット(ナスダック100 ETFのプットオプション)にも大きなポジションを持っています。QQQはナスダック100指数(複数の銘柄で構成されるETF)に連動するETFで、米国で2番目に取引量の多いETFです。そのパフォーマンスは非常に優れており、2023年には55%、2024年には25%、2025年には20%、そして2026年には現在までに17%上昇しています。

言い換えれば、QQQはインデックスファンドとして非常に優れたパフォーマンスを発揮しており、上位100銘柄の株式で構成されているため購入しやすい。ギャビンはそれに対するヘッジを行っている。彼はAIが勝てないと言っているのではなく、真にボトルネックを解消している主要メーカーに投資したいと考えているが、市場全体のセンチメントについては特に楽観的ではない。QQQプットオプションは下落リスクに対する保護策であり、たとえ長期的にはAIが勝利したとしても、市場全体が不利な方向に崩壊した場合に備えて、このヘッジ手段を持っていることになる。

4種類の投資機会

ジョシュ:彼が最も重要な投資上のボトルネックと考えているものを、いくつかのカテゴリーに分類できます。最初のカテゴリーは、垂直統合型の小型言語モデルです。ClaudeやChatGPTのようなチャットボットなどの一般的なLLMは汎用的なLLMであり、世界を広く理解し、特定の質問に答えることができます。しかし、特定の垂直分野や特定の問題を中心にモデルをトレーニングするのは別の話です。

こうした特有の問題は、特に特定の課題に特化している企業や、特定の市場セグメントでニッチな地位を築いている企業において、しばしば発生します。垂直統合型SLMは、この問題を解決します。これらは最先端のモデルでありながら、特定の企業データやデバイス上で効率的に動作するように高度に最適化されています。

以前、デバイス上で動作するローカル実行モデルについて議論しました。これは、スマートフォンなどのデバイスには、あなたが提供したくない、あるいは企業がアクセスできないような、非常に個人的なデータが大量に含まれているためです。例えば、医療記録や財務情報などが挙げられます。OpenAIが銀行口座にアクセスできる金融AIエージェントをリリースしたのを見ましたが、社会保障番号や銀行口座情報など、多くの個人識別情報が含まれているため、実際にはあなたの代わりに操作することはできません。

ネイティブモデル、つまりSLMは、こうした問題を解決できる。ギャビンは、ネイティブモデルが将来的に非常に重要になると確信している。彼が特に期待を寄せている企業が1社ある。それはAppleだ。彼は明確な投資意向を表明していないものの、Appleがネイティブモデルをデバイス上で実行できるようにする主要なデバイスメーカーの1つになると考えている。

これが未来の姿だとすれば、私たちはもはやクロードを日常的に接するモデルとは考えなくなるかもしれません。必要なのは、自分自身のデータに基づいてトレーニングされたパーソナライズされたAIエージェントであり、SLMは最終的にそのような存在になる可能性を秘めています。汎用版はスマートフォン上で動作し、多くの企業は自社独自のデータに基づいてトレーニングされた高度に最適化された専門モデルを運用し、製品の販売やマーケティングをより効果的に行うようになるでしょう。

EJ:アップルは素晴らしい立場にいる。もうすぐ開催されるWWDC(アップルの世界開発者会議)が本当に楽しみだ。

ジョシュ:はい。

EJ:アップルの世界開発者会議まであと数週間となりましたが、彼らは新しいAIソフトウェアと、そのソフトウェアがハードウェアとどのように統合されるかを発表するでしょう。これは非常に重要なことであり、今後も引き続き取り上げていきます。この件について議論できることを楽しみにしています。

ジョシュ: 2つ目の柱は、主権インフラです。私たちはよく、ビットは原子よりもはるかに速いと言います。これはAIインフラを見ると非常に明白です。モデルの品質はほぼ指数関数的に向上し、ワットあたりのインテリジェンス、つまり各トークンに対応するインテリジェンスは、今後も向上し続けるでしょう。

しかし、物理的な展開速度は同様のペースで進んでおらず、それ自体が障壁となっている。ハードウェアは極めて複雑で、トランジスタの精度は原子レベルに迫っている。既存のインフラが既に逼迫している世界で大規模な展開を行うのは容易ではない。電気自動車の急速な普及は既に電力網に大きな負担をかけており、多くの地域で容量限界に近づいている。そして今、AIはエネルギーとチップの両方の問題をもたらしている。

ギャビンは、インフラ構築には数日、数ヶ月、あるいは数年もかかるという難題に強く賭けている。彼は、このサイクルを数週間に短縮できる企業に賭けているのだ。したがって、物理的な展開のスピードそのものが競争優位性となる。彼は、可能な限り迅速に展開できる企業を探し求めて、候補を絞り込んでいる。

まず思い浮かぶのは、スペースX(マスク氏の航空宇宙企業)と、彼らがコロッサス(xAIの大規模AIスーパーコンピューティングクラスター)をいかに迅速に構築し、アントロピック社にリースしたか、そして将来的には他の企業にもリースする可能性を秘めているかという点です。このインフラ構築は、ギャビン氏が重点的に取り組むべき主要分野の一つです。

レオポルド氏のチームを見てみると、これもまた重要な要素です。現実として、物を作るのは非常に難しいことですが、それを実現できる企業は非常に高い報酬を得ることができます。番組では、SpaceXの最大の収入源はロケットではなく、データセンターのレンタルであると述べられていました。これは、この柱がいかに重要であるかを示しています。

EJ:彼はスピードも重視しているが、コストも重視している。彼は繰り返し「ワットあたりのパフォーマンス」という指標に言及した。彼が本当に言いたかったのは、AI研究所は1ワットあたりどれだけのトークンを生成できるかにますます関心を寄せているということだ。

今年、GPU、コンピューティング能力、そしてこれらのシステムを駆動する電力に数十億ドル、あるいは数兆ドルもの資金を投じている企業はわずか5社程度であることを考えると、費用対効果の高いソリューションを求めるのは当然でしょう。特にハイパースケーラーがこの規模にまで事業を拡大する場合、コストは極めて重要な要素となります。

例えば、私がClaudeに質問して回答を得るのに2セントかかるとします。一方、ChatGPTに質問すると回答を得るのに1ドルかかります。たとえClaudeの知能がChatGPTの95%しかなかったとしても、私はおそらくClaudeを使うでしょう。なぜなら、複数の質問を同時に行うことができ、最終的に低コストで回答を得られるからです。

したがって、このような知能にアクセスするためのコストは非常に重要です。つい先日、マイクロソフトとウーバーは、年間予算がわずか4ヶ月ほどで使い果たされたため、Claude Code(Anthropic社のAIプログラミングツール)の使用を実際に削減すると発表しました。

ギャビンのポートフォリオを見ればそれがよくわかります。Cerebras、Positron、Astera Labsなどです。彼は非常に具体的なインフラのボトルネックを特定し、シンプルな賭けに出ます。つまり、この企業がそのボトルネックを解消し、ワットあたりのパフォーマンスを一定レベルまで向上させ、トークンコストを一定レベルまで削減できれば、AIラボはより多くのGPU、より多くの製品、あるいはそういったものをより多く購入するだろう、というものです。

つまり、彼の理論は、具体的な技術の複雑さとは裏腹に、実は非常にシンプルなものだ。「私はAIインフラレベルのボトルネックにのみ注目する。ワットあたりの性能を向上させ、トークンの価格を安くできる企業を見つけることができれば、IPOや高値での買収を通じて、将来的に非常に価値の高い企業になると確信している。」

ジョシュ:この分野でギャビンの取引を再現したいなら、いくつか知っておくべき企業名があります。アステラ・ラボ、セレブラス、SiFive(RISC-Vチップ設計会社)、そしてポジトロンです。この4社はこの分野において非常に重要な存在です。

4つ目の、そして最後の方向性は、エネルギーと空間の融合です。先に述べたように、地上の電力網はエネルギー供給を大きく制限しており、新たなエネルギー施設を建設することも非常に困難です。番組では、新しいデータセンターの約40%が、設立に反対する強い反対運動や抗議活動に直面しているという統計が紹介されました。

解決策には2種類あります。1つは、既成概念にとらわれない、持ち運び可能なエネルギーを生み出すことです。データセンターをその場所に移動させ、小型のエネルギー装置で電力を供給することができます。レオポルド氏が非常に期待を寄せているブルーマーブルは、このカテゴリーに属します。

もう一つの分野は軌道コンピューティングであり、ギャビンは現在この分野に注力している。この分野で最大かつ最も重要な企業は、もちろんSpaceXだ。SpaceXは、宇宙への高速道路となり、ペイロードを軌道に送り込み、ラックやデータセンターを低軌道に送り込み、それらを地球に帰還させるのに十分な知能と電力を生み出すことができる唯一の企業である。

SpaceXという企業そのものよりも、SpaceXの存在意義の方が大きいと思います。ギャビン氏は宇宙産業を巨大な産業と見なしているのに、彼のポートフォリオに宇宙関連株の比率がもっと高くないのは少し意外です。もしかしたら、まだ時期尚早で、SpaceXこそがこの産業を開花させる鍵となる存在なのかもしれません。

スターシップV3の打ち上げ状況を注意深く監視する必要があります。先週、スターシップの打ち上げが行われましたが、非常に順調でした。スターシップが実際に運用可能でなければ、宇宙エネルギーも軌道投入用のラックも利用できません。打ち上げに必要なペイロードは膨大なので、これは必要不可欠な条件です。したがって、SpaceXは間違いなく注視すべき企業ですが、他の多くの二流企業も影響を受けるでしょう。

なぜこれは単なるドットコムバブルではないのか?

ジョシュ:次に、誰もが必ず「なぜこれは単なるドットコムバブルではないのか?」と問うでしょう。ギャビンはこの質問を何度も受けており、非常に説得力のある答えを出しています。そして私は基本的に彼の意見を信じています。彼の主張は非常に説得力があります。

彼の論理は概ねこうだ。2000年のドットコムバブルは借金によって煽られた。多くの人々が、誰も実際に使ったり気にかけたりしない、実証されていない理論や製品に投資するために、多額の借金をしたのだ。

ギャビンが言及した現在のAIスーパーサイクルと比較すると、OpenAIとAnthropicだけでも、今年の年間経常収益(ARR)は2,000億ドルに達すると予想されています。しかもこれは架空の金額ではなく、既に契約によって確保された資金であり、その大部分(番組によると40%から60%)は既に企業顧客や個人顧客によって前払いされています。つまり、実際に資金が流通しているということです。

GPUの演算能力に着目し、モデルラボは除外して、NVIDIAの製品を購入している企業を見てみましょう。Google、Microsoft、Amazon、Metaはいずれも自己資金で支払っており、借入はしていません。Amazonはフリーキャッシュフローが底をつきかけている段階なので、もし借入を始めたら懸念材料となるでしょう。しかし、現時点で重要なのは、彼らが負債を抱えていないということです。

さらに、これらの企業は世界トップ5に入る企業であり、時価総額、規模、地位を鑑みると、ある意味、最も賢明な企業群と言えるでしょう。対照的に、ドットコムバブル期には、数多くの無名企業が巨額の資金を調達し、それを非合理的な方法で浪費しました。しかし、今回のサイクルでは、世界で最も賢明な企業の一部が、レバレッジをかけない資金を有効活用しました。

ここ数週間番組で取り上げてきた四半期報告書からも、利益がこれらの施策を中心に最適化され、モデルが改善し、よりスマートになっていることが分かります。つまり、ギャビンの主張の核心は、これはレバレッジファンドによって引き起こされたものではないため、インターネットバブルではないということ、そして私たちが議論しているボトルネックは物理的な原子によって制約されているということです。

大量のメモリチップやGPUを購入するのは一つの方法ですが、NvidiaはGPUを過剰販売することはできませんし、MicronもAIメモリチップを過剰販売することはできません。なぜなら、両社ともチップ製造設備が不足しているからです。つまり、彼の単純な主張はこうです。市場全体を過剰供給できないのであれば、それはバブルではない。私たちは、この作業を行うための十分な手段や道具がないために制約を受けているのであり、まさに彼が投資しているのはその部分なのです。

もう一つ重要な点は、ギャビン氏が、TSMCがチップを供給できていれば、Nvidiaは今年と来年で2兆ドルから3兆ドル相当のGPUを販売できたはずだと考えていることだ。つまり、TSMCはバブルの重要な一翼を担っていたのだ。

その理由は、TSMCがこれらの企業のニーズを満たし、それだけの数のチップを供給しようとすると、莫大な資本を消費することになるからだ。現状のグラフを見ると、設備投資(CapEx)と営業キャッシュフローの間に大きな乖離はなく、同社が生み出すキャッシュは建設を支えるのに十分である。

しかし、もしTSMCが明日Nvidiaに対し、生産能力を一夜にして3倍に増やせると伝えたら、Nvidiaは拒否しないだろう。巨額の資金を投じてチップを購入し始めるはずだ。他の企業もこれらのチップを購入するために資金を借り入れざるを得なくなり、そうなると設備投資バブルが膨らみ始め、企業の営業キャッシュフローとの乖離が拡大するだろう。

しかし、ストレージ、チップ製造、エネルギーといった各段階における供給制約、特にTSMCの先端チップにおける制約のため、実際には建設プロセスをそれほど加速させることはできなかった。したがって、TSMCはバブルの加速を食い止めたと言えるだろう。

TSMCのチップ生産能力が限られている限り、そしてサムスンをはじめとする他のチップメーカーがTSMCの市場シェアを奪わない限り、成長率は比較的持続可能だ。成長は速いように見えるが、生産速度が追いついていないため、依然として多くの需要が満たされていない。この状況が続く限り、当面は大きな問題は発生しないだろう。

EJ:もう一つ、需要が一定だと考えてはいけません。実際はそうではありません。AI関連の需要は指数関数的に増加しており、これらのチップの生産供給よりも速いペースで増加しています。

この理論を否定する方法は2つしか思いつきません。1つ目は、誰かが奇跡的にASML(極端紫外線リソグラフィ装置の世界的主要サプライヤー)を複製し、突然ASMLの競合企業が多数出現することです。ASMLを知らない人のために説明すると、ASMLは約4億ドル相当の装置を製造しており、TSMCや主要なチップ製造工場(ウェハ製造工場)はすべてこの装置を必要としています。このプログラムでは、ASMLはノルウェーにこれらの装置を製造するチームが1つしかなく、リードタイムが非常に長く、受注残がすでに約5年分に及んでいると述べられています。

第二に、私たちはGPUやストレージをそれほど必要としない、全く異なるタイプのLLMを開発しました。しかし、今のところその兆候は見られません。

今日、SKハイニックス(高帯域幅メモリの世界的な大手サプライヤー)に関するニュース記事を見ました。同社はNVIDIA製GPU向けのメモリ製造・供給においてトップを誇り、AIメモリ分野でも事実上のトップ企業です。現在、GoogleとMicrosoftから500億ドルから1000億ドル規模の買収提案を受けており、両社は今後3年間の供給を確保し、事業拡大の資金に充てたいと考えているようです。

これは、これらの大企業がいかにストレージを渇望しているかを示しており、これはAIコンポーネントのサブセクターの1つに過ぎません。一方、SKハイニックスは「供給を保証するつもりはありません。価格を上げるだけです」と述べています。同社の営業利益率は約70%で、半導体業界ではほとんど信じられない水準です。

だからギャビンのオールイン戦略は理にかなっている。バブルの兆候は見られないが、短期的には市場がバブルのように反応するかもしれない。今日の収録前に株式ポートフォリオを開いたとき、ほとんどすべての銘柄が下落していたが、それはどちらかというと一時的な反応だった。ここでの方向性としては、今後GPUや半導体チップの需要は増える一方だが、供給も製造業者も不足しているということだ。

ギャビンのポートフォリオ

ジョシュ:結論はこうだ。電力とウェハー。それだけだ。この2つが大きな壁であり、我々が急激に加速するのを阻む2つの制約要因だ。電力とウェハーの価値が維持され、需要が堅調で、供給が限られている限り、明るい未来が待っているだろう。

ギャビンのTLDR(TLD、TL;DR版)ポートフォリオをご覧になりたい場合は、彼の保有銘柄上位についてお調べできます。ただし、これは投資アドバイスではありません。これはギャビンが保有している銘柄であり、私たちが保有している銘柄ではありません。これらの銘柄が上昇するか下落するか、あるいは横ばいになるかは分かりません。

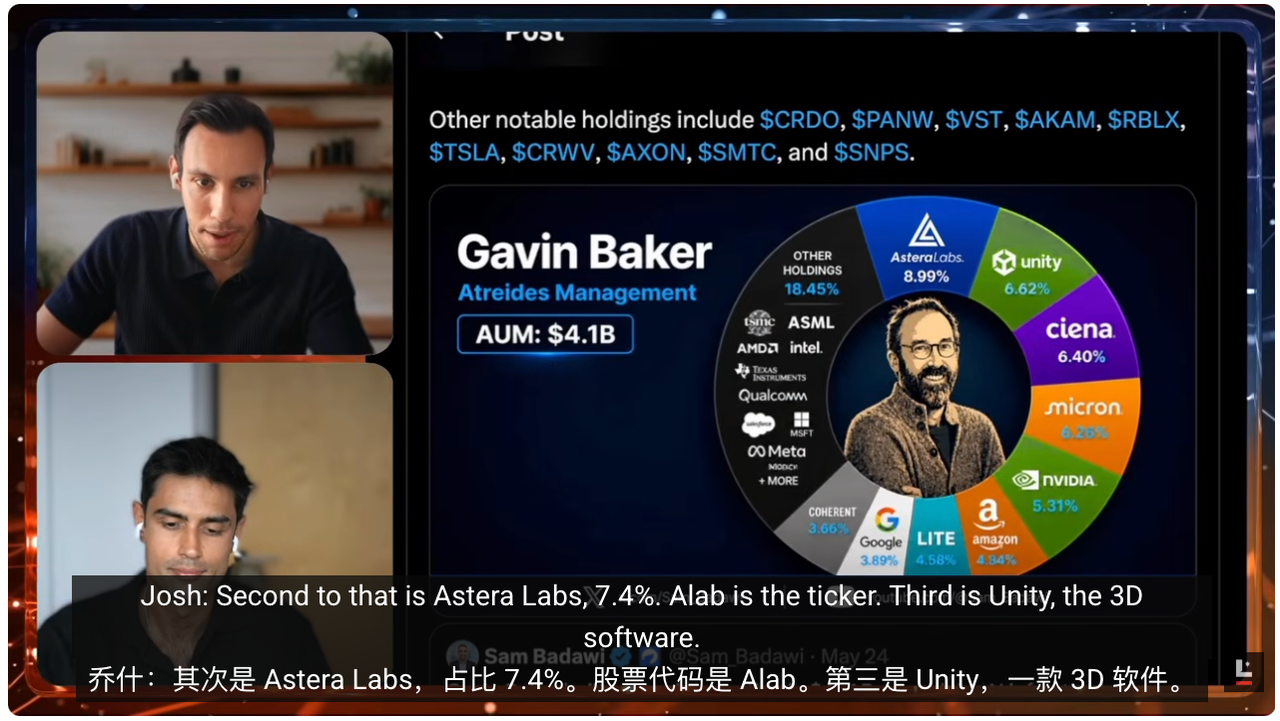

彼の最大の保有銘柄は、やや意外なことに、QQQのプットオプション(ナスダック100 ETFのプットオプション)である。全体的に見て、彼は市場に対して弱気であり、これは注目すべき点だ。2番目に大きな保有銘柄は、Astera Labsで、保有比率は約7.4%(ティッカーシンボル:ALAB)。3番目に大きな保有銘柄は、3Dソフトウェア企業のUnityである。

他にもたくさんあります。Ciena(光ネットワーク機器会社)、Micron、Nvidia、Amazon、Lumentum(光通信およびレーザーデバイス会社)、Alphabet(Googleの親会社)、Coherent(光電子工学および材料会社)、Roblox(ゲームプラットフォーム)、EchoStar(衛星通信会社)、Twilio(クラウド通信プラットフォーム)、Wayfair(家具EC会社)などです。この人物はあらゆるものに投資しているのです。

興味があれば、彼の13Fをチェックしてみてください。説明欄にリンクを貼っておきます。しかし、ギャビンの主張はまさにそこです。ボトルネックは電力とウェハーです。これらの制約が続く限り、基本的に一方的な上昇傾向が続くでしょう。EJ、あなたはこの情報をどのように受け止めますか?どのように処理しますか?

EJ:レオポルドの13F報告書が発表されて以来、市場は不安定な状態が続いています。今回のエピソードを収録する中で、ギャビンはレオポルドを少し年上で賢くしたような人物だとますます感じるようになりました。彼はこの業界に長く携わっています。運用資産は130億ドルには及ばないかもしれませんが、10年後もきっと活躍しているだろうと思います。

「AIの動向を毎分毎時間、毎日追いかけるのは面倒だ。ただお金を投資して、今後数ヶ月、数年でどれだけ成長するかを見守りたい」と考えているなら、ギャビンのポートフォリオは良い参考になるかもしれません。もちろん、これは投資アドバイスではありません。

彼はより慎重で、長期的な視点に立ち、将来を見据えたアプローチを取っている。NvidiaやCerebrasへの初期の投資のように、彼のトレンド予測が最終的に的中すれば、今後数年間で飛躍的なリターンが得られる可能性がある。しかし、これらすべては一つの確固たる信念に基づいている。それは、バブルではないということだ。

リスナーの皆さんも同意見でしょうか?もちろん、ほとんどの人はギャビンほど技術に精通していたり、草の根活動に深く関わっていたりするわけではありません。しかし、このエピソードを聴いて、私たちは今、バブルの中にいると思いますか?それともそうではないと思いますか?賛成意見と反対意見の理由は?何か見落としていることはありますか?最後に、ジョシュ、あなたは今、私たちはバブルの中にいると思いますか?

ジョシュ:間違いなくバブル状態だと思います。問題は、バブルのどの段階にいるのかということです。それは議論の余地があります。今のところは初期段階のように見えるので、このままの状態が続くことを願っています。ギャビンによると、TSMCがチップ生産を制限し続ける限り、問題はないとのことです。

これが全体的な見通しです。レオポルドについては既に話しましたが、彼の成功は現在四半期単位で評価されています。今度はギャビンについて話しますが、彼の成功は数十年単位で評価されます。多くの人の答えは、その中間あたりに位置するかもしれません。

今回のエピソードを楽しんでいただけたなら、ぜひお友達にもシェアしてください。また、どの資産クラスに最も期待しているか教えてください。特定の理論ではなく、注目に値する銘柄コードでも構いません。私は、あらゆるものが目まぐるしく変動し、上下動も激しいので、とても刺激的だと感じています。それでは、また明日。おはようございます。