序文

2024年のトランプ大統領選出は、世界の暗号資産業界にとって画期的な出来事です。なぜなら、暗号資産に好意的な政策は彼の中核的な統治哲学の一つだからです。その後も、ビットコイン国家準備金、ステーブルコイン法、そしてCircleが初のステーブルコイン銘柄となるなど、一連の好ましい政策が実施されました。暗号資産業界は徐々にコンプライアンス遵守と規制導入へと歩みを進めています。

同時に、多くの上場企業が、StrategyのBTCホーダーとしての成功モデルに学び始めました。世界には数万社もの上場企業があり、多くの上場企業の時価総額は大幅に縮小し、流動性は極めて乏しい状況です。多くのダミー企業は、ホーダーになることで新たな資金調達を行い、流動性を補うことができます。そのため、仮想通貨や金融とは全く関係のない企業も、ホーダーの仲間入りを果たしています。例えば、アメリカの高級車改造会社であるECDは、エクイティファイナンスを通じて5億ドルを調達し、ビットコインのホーダーの一角となりました。

しかし、近年、上場企業によるコインの保有選択肢はますます増えており、上位100位に入る多くの仮想通貨が上場候補として挙げられています。しかし、実際には、多くのプロジェクトのトークンは長期保有に適していません。さらに、多くのトークンは比較的中央集権化されており、創設チームの意思決定権が比較的大きいため、保有者がより大きな役割を果たすことは困難です。本稿では、保有者と仮想通貨の二項対立関係、そして分散化という命題についての考察を詳細に論じます。

1. 上場企業から見た仮想通貨

上場企業が仮想通貨購入のための資金調達を選択する最大の理由は、市場価値管理であることは間違いありません。Coingeckoの統計によると、現在34社の上場企業がBTCを保有しています。同時に、複数の企業の経営陣は、2025年にETH、SOL、HYPEなどの仮想通貨を保有する企業へと変革するという戦略の成功路線を模倣しようとしました。実際、この戦略は上場企業の株価に大幅な上昇をもたらしました。

シャープリンク(NASDAQ:SBET)は、以前はスポーツベッティングに重点を置いていました。2025年5月、同社は約4億2500万ドルのプライベートエクイティファイナンスを完了し、主要な財務準備資産として大量のETHを購入すると発表しました。同社の株価は10日間で2.97ドルから124ドルに上昇し、40倍以上に増加しました。初期のブロックチェーンプロジェクト投資会社であるサイファーパンクホールディングスは、2024年9月にSOLストラテジーズ(CYFRF)に社名を変更しました。社名から、同社はストラテジーのソラナバージョンであることがわかります。同社の株価は3か月で0.08ドルから4.24ドルに上昇し、50倍以上に増加しました[1]。

表1:米国と欧州の上場企業による暗号通貨の購入

多くの上場企業が株価上昇の万能薬としてコインの買いだめに手を染め、購入する暗号資産はBTCからSOL、HYPE、BNBへと拡大しています。実際、多くの企業は後追いでコインを購入しています。経営陣は暗号資産を十分に理解しておらず、コイン購入に関する長期的な戦略計画が欠如しています。本章では、上場企業の視点に立ち、それぞれのニーズに基づいて購入に適した暗号資産を選定します。

1.1 資金調達コストの観点から見ると、PoSパブリックチェーントークン > PoWパブリックチェーントークン

上場企業が仮想通貨を保有しているという事実が初めて世間に認知されたのは、2020年にストラテジーが2万BTC以上を一気に購入した時でした。同社のCEO、マイケル・セイラー氏は、今後はBTCのみを購入し、売却することは決してしないと宣言しました。2020年から2021年にかけてのBTCの強気相場と時を同じくして、ストラテジーの人気は高まり続け、上場企業の業績回復を支援するための仮想通貨購入は、資本市場操作の典型的な事例となりました。

ビットコインはPoW(プルーフ・オブ・ワーク)の代表的なパブリックチェーンです。その仕組みは、CPU、GPU、ASICなどのチップの計算能力を活用してマイニングプール内でハッシュ衝突を継続的に実行し、最終的にブロックチェーンのブロック生成を完了することでBTC報酬を獲得するというものです。戦略:BTCを購入する前に、Marathon、Riot、Cleansparkなどのビットコインマイニング企業は、マイニングマシンによるBTCのマイニングを主な事業としているため、貸借対照表上に未売却の暗号資産を保有しています。

上場企業にとって、BTCなどのPoWパブリックチェーン資産の問題は金の問題に似ています。購入後は戦略的な準備金としてしか活用できず、他の手段で「金儲け」を実現することは困難です。PoSパブリックチェーンは、トークン自体に高い重みを持たせています。PoSパブリックチェーンの取引承認にはノードによるブロック生成が必要であり、ノードになるには一定数のガバナンストークンをステーキングする必要があります。Ethereumネットワークノードがステーキングできるトークン数は32ETHに固定されていますが、Solanaネットワークノードにはステーキング数に制限はありません。ガバナンストークン保有者は、取引ガス料金の一定割合を報酬として分配することができます(分配メカニズムはパブリックチェーンによって異なります)。

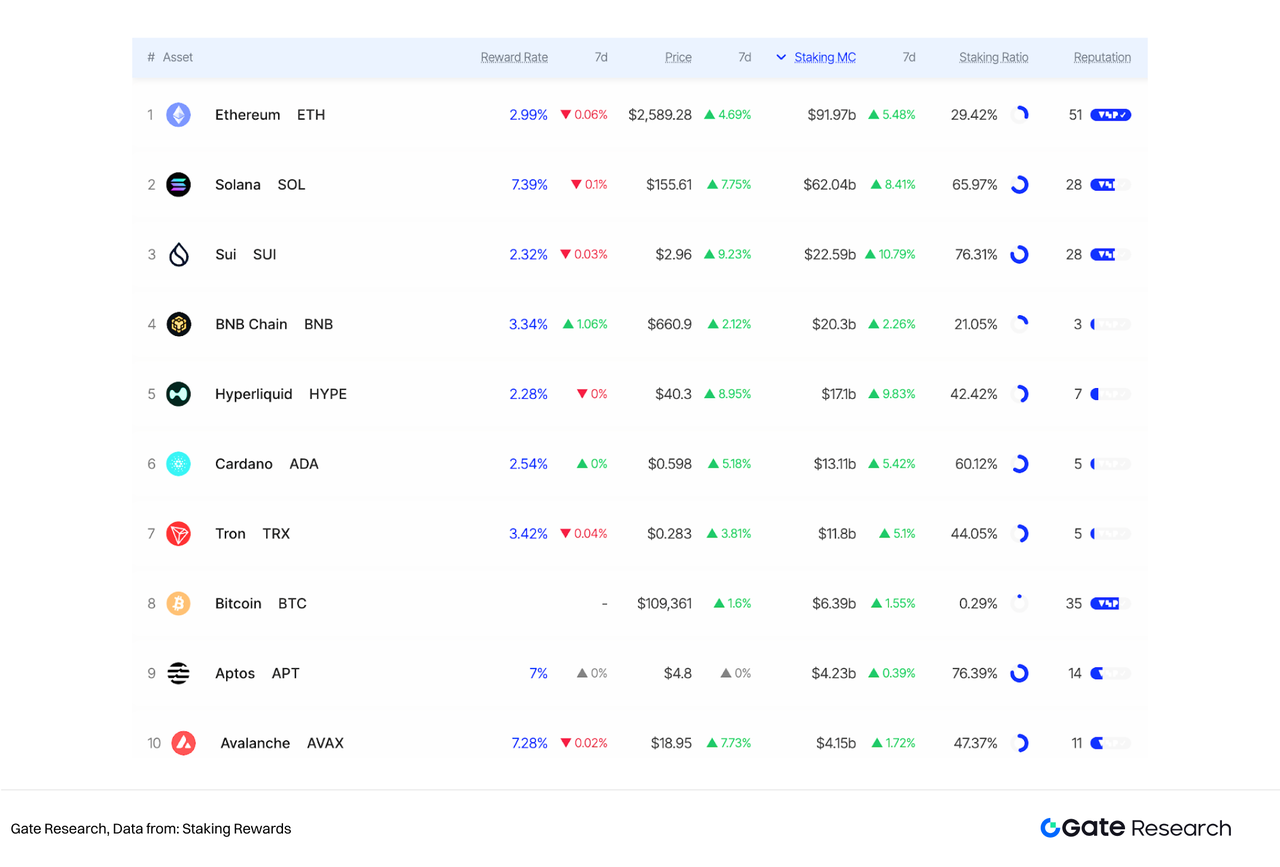

図1:主流の暗号通貨のステーキング報酬の統計

負債による資金調達に依存している上場企業は、PoSパブリックチェーンのガバナンストークンを保有し、ステーキングすることで、年率2%から7%の収益を得ることができます[2]。この収益の一部は、企業の負債調達コストを賄う可能性があります。企業の業績が悪化した場合でも、PoSパブリックチェーントークンを保有する企業は利息の返済問題を心配する必要はありません。

1.2 上場企業はどのように PoS パブリックチェーン暗号通貨を選択するのでしょうか?

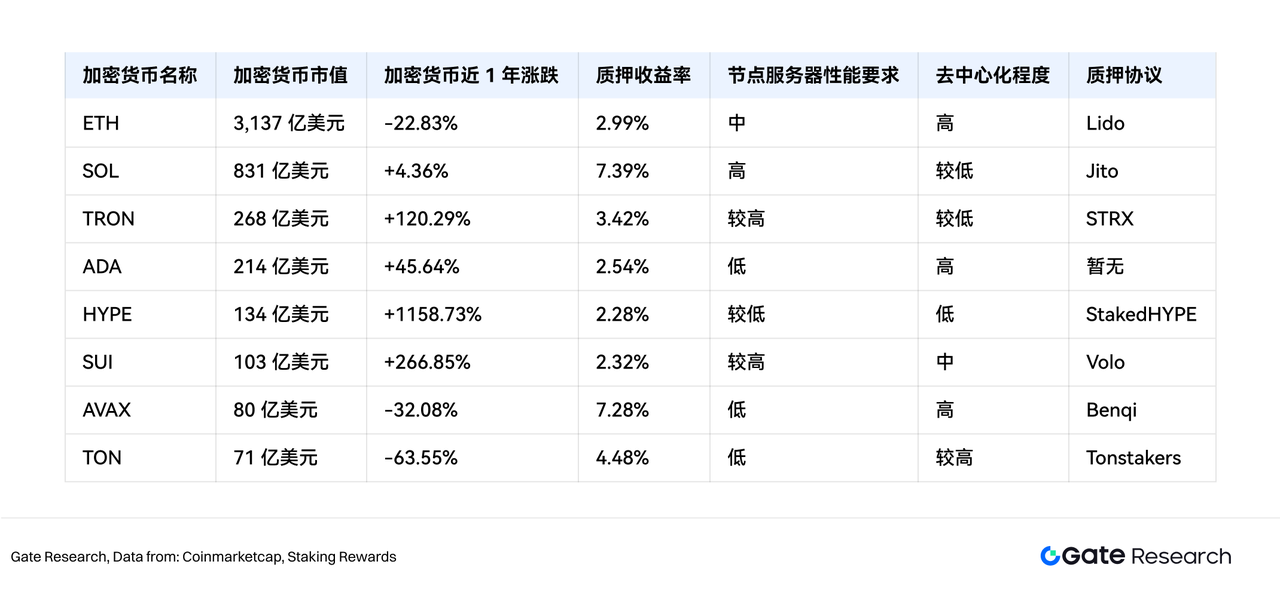

StrategyのBTC向け「バイ・アンド・ホールド」戦略と比較すると、上場企業がPoSパブリックチェーンのガバナンストークンを選別・購入することは、より複雑で体系的なプロジェクトです。上場企業によっては、価格変動の大きい暗号通貨の購入を好む企業もあれば、分散化度の高い暗号通貨の購入を好む企業もあります。また、自社ノードの構築が完了できないため、流動性ステーキングプラットフォームが成熟した暗号通貨を購入する必要がある企業もあります。以下の表は、様々なトークンの特性を多面的にまとめたものであり、暗号通貨の購入を計画している上場企業にとって包括的な参考資料となります[3]。

表2: PoSパブリックチェーントークンコア情報

注: データは2025年7月3日時点のものです

ステーキング利回りは株式の配当率に似ています。上場企業のニーズに基づくと、PoSトークン保有者となるニーズは3つのカテゴリーに分けられます。(1) 高いステーキング利回りの獲得、資金調達コストのカバー、そしてプラスのキャッシュフローの確保。(2) 高い資産価値の上昇と株価上昇の促進。(3) エコシステムにおける中核的ポジションの確保、そしてパブリックチェーン・エコシステム全体への戦略的展開。以下では、上場企業の様々な目標に基づき、適切なターゲットを絞り込みます。

1.2.1 ステーキングによる高いリターンの追求:SOLは高いステーキングリターンと安定したパブリックチェーン取引量を持っている

株式や債券の追加発行コストが高い上場企業にとって、ステーキング利回りの高い暗号資産は非常に魅力的です。ステーキング報酬データによると、ポルカドット、コスモス、セレスティアといったパブリックチェーンの7日間年率リターンはいずれも10%を超えています。しかし、これらの暗号資産はインフレ率が高いため、価格維持能力が非常に低いです。上記の3種類の暗号資産は、過去1年間でそれぞれ42%、36%、71%下落しています[4]。ステーキング収入だけでは通貨価格の下落をカバーできず、上場企業にとって最適な選択肢とは言えません。

対照的に、SOLはステーキング利回りが高いものの、トークン価格は過去2年間上昇傾向を維持しており、過去2年間のコイン価格の最大リトレースメントは52%と比較的安定しています。Solanaのステーキング収入モデルでは、ノードステーキング利回り = (ブロックチェーン報酬 + MEV収入 + チップ収入) / 総ステーキング額となります。

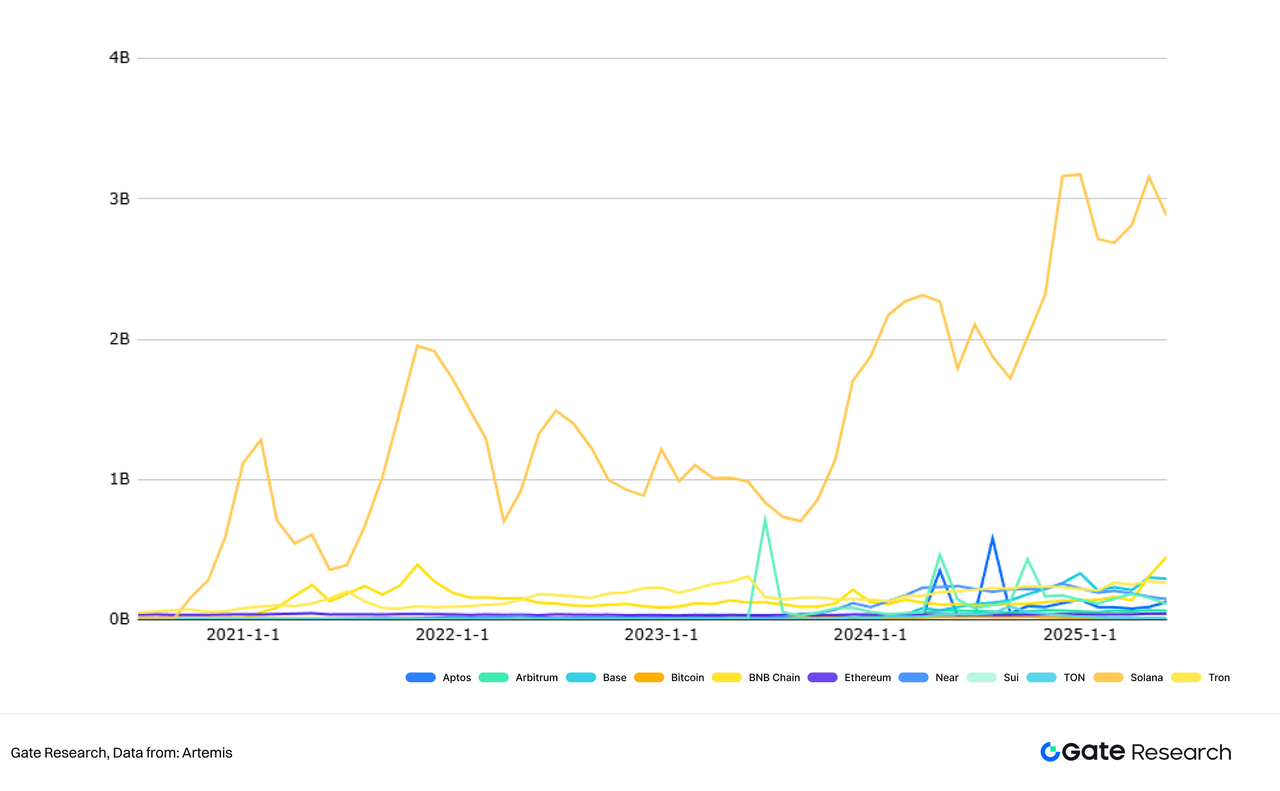

式の分子と分母の両方において、分子のブロックチェーン報酬が最も高い割合を占めており、ブロックチェーン報酬の額はパブリックチェーンの取引量と関連しています。Solanaパブリックチェーンの取引量は過去5年間急速な成長を維持しており、Solanaの6月の月間取引量は29.7億でした。分母側では、現在のSOLステーキング率は65%を超えているため、大量のSOLがステーキングノードに参加して利回りが低下するような状況は発生しません。全体として、Solanaネットワークノードのステーキングに対する7%の報酬は比較的安定しています。[5]

図2: 過去5年間の主要パブリックチェーンの月間取引量

上場企業の観点から見ると、私募や債券ファイナンスを通じてSOLの保有者となり、ノードステーキングを通じてプラスの資金流入を得るというビジネスモデルにおいて、比較的難しいのは自らノードを構築することです。Solanaネットワークノードは、ハードウェアサポートとして高性能サーバーを必要とし、最小構成は64コアプロセッサ、256Gメモリ、1Tハードドライブです。さらに、ネットワークノードになるには、サポートを提供するための高速ネットワーク帯域幅も必要です。ソフトウェア面では、SolanaノードになるにはGit、Rust、Dockerをダウンロードする必要があり、ノードの設定には一定のコード知識が必要です。

上場企業が独自のSolanaネットワークノードを構築するには、高い技術的ハードルが必要であることがわかります。自社ノードの構築プロセスが比較的複雑であると判断した場合、上場企業は流動性担保プラットフォームまたはRPCノードサービスのいずれかを選択できます。

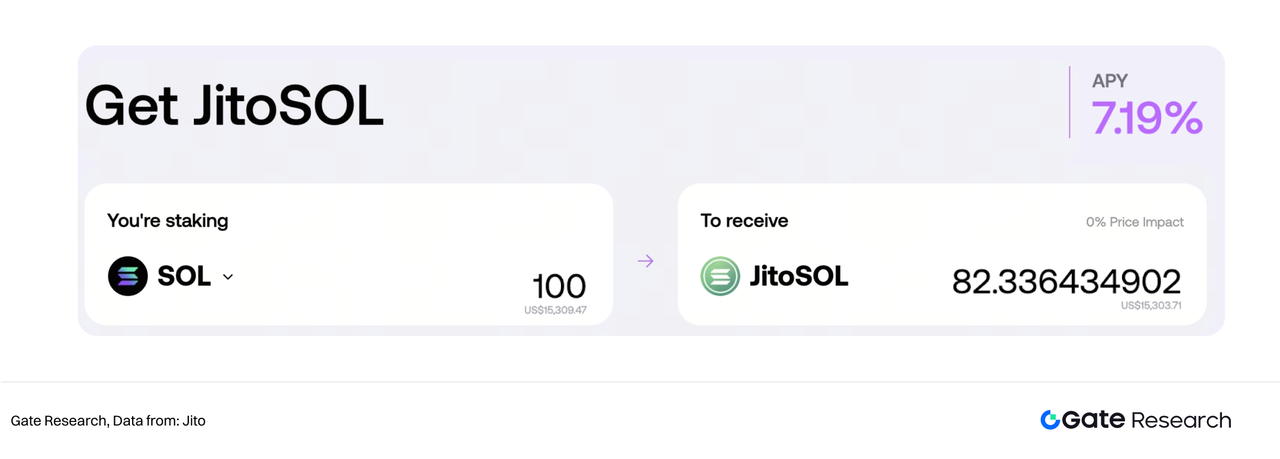

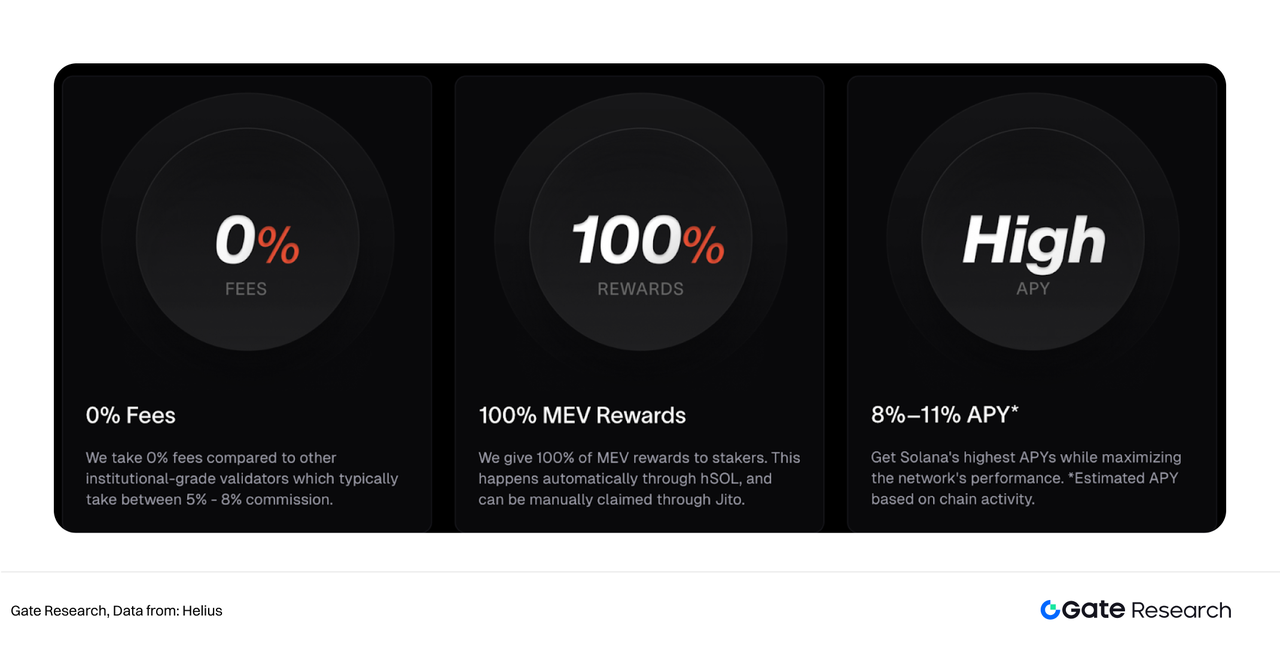

Jitoは現在、Solanaネットワークの主要な流動性ステーキングプラットフォームの一つです。ステーキング操作は比較的簡単です。ウォレットを接続し、対応する金額を入力するだけで、年率7.19%のリターンを得ることができます(2025年7月3日現在)。ただし、ステーキングプラットフォームを使用するとリターンはある程度減少し、プラットフォームには直接手数料率が表示されません[6]。プロのステーキングプラットフォームは、ステーキングを通じてより高いチップとMEVの変動リターンを得ることができますが、誓約者は固定の年率リターンを受け取ります。

図3: JITOステーキングページ

TipsやMEVを通じて超過収益を得たいが、ノード構築や固定資本投資のハードルを下げたい企業は、HeliusなどのノードサービスプロバイダーのRPCノードサービスを選択できます。ユーザーはサービスプロバイダーからベアメタルサーバーをレンタルし、Solanaバリデーターの高いパフォーマンス要件を満たすために、最小レイテンシ(<50ms)と高スループットを保証します。ユーザー収益が固定でプラットフォームの利益が変動するJITOなどのステーキングプラットフォームとは対照的に、Heliusなどのサービスプロバイダーはユーザーに固定料金(パッケージごとに異なる料金)を請求しますが、MEVやTipsなどの変動収益は完全にユーザーに帰属します[7]。

図4: Helius公式サイトから提供されたSolana Validator製品

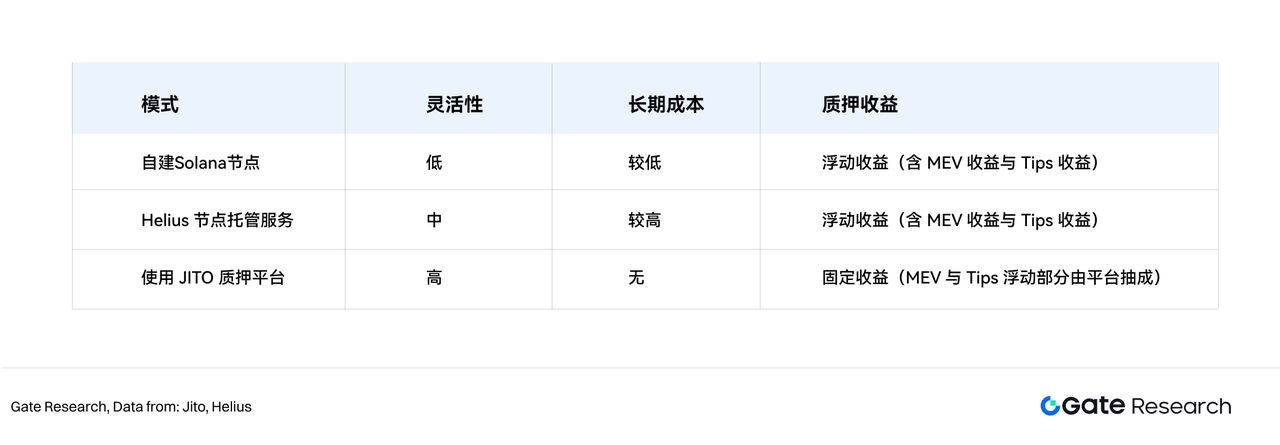

まとめると、3つの選択肢にはそれぞれ長所と短所があります。プレッジプラットフォームは投資額の少ない小規模なホーダーに適しており、RPCノードアウトソーシングサービスはある程度の投資額を持つ中規模のホーダーに適しており、自作ノードは比較的強固な資本と一定の技術的構築能力を持つホーダーに適しています。さらに、SOLのホーダーには一定のリスクが伴います。Solanaネットワークは比較的中央集権化されており、過去にもメインネットワークのダウンタイムインシデントが多数発生しています。こうしたインシデントはトークン価格に一定の影響を与える可能性があります。

表3: 3つのSolanaノードステーキングソリューションの長所と短所の分析

1.2.2 価値成長の追求:HYPE取引手数料買戻しメカニズムにより、通貨価格は10倍に上昇しました

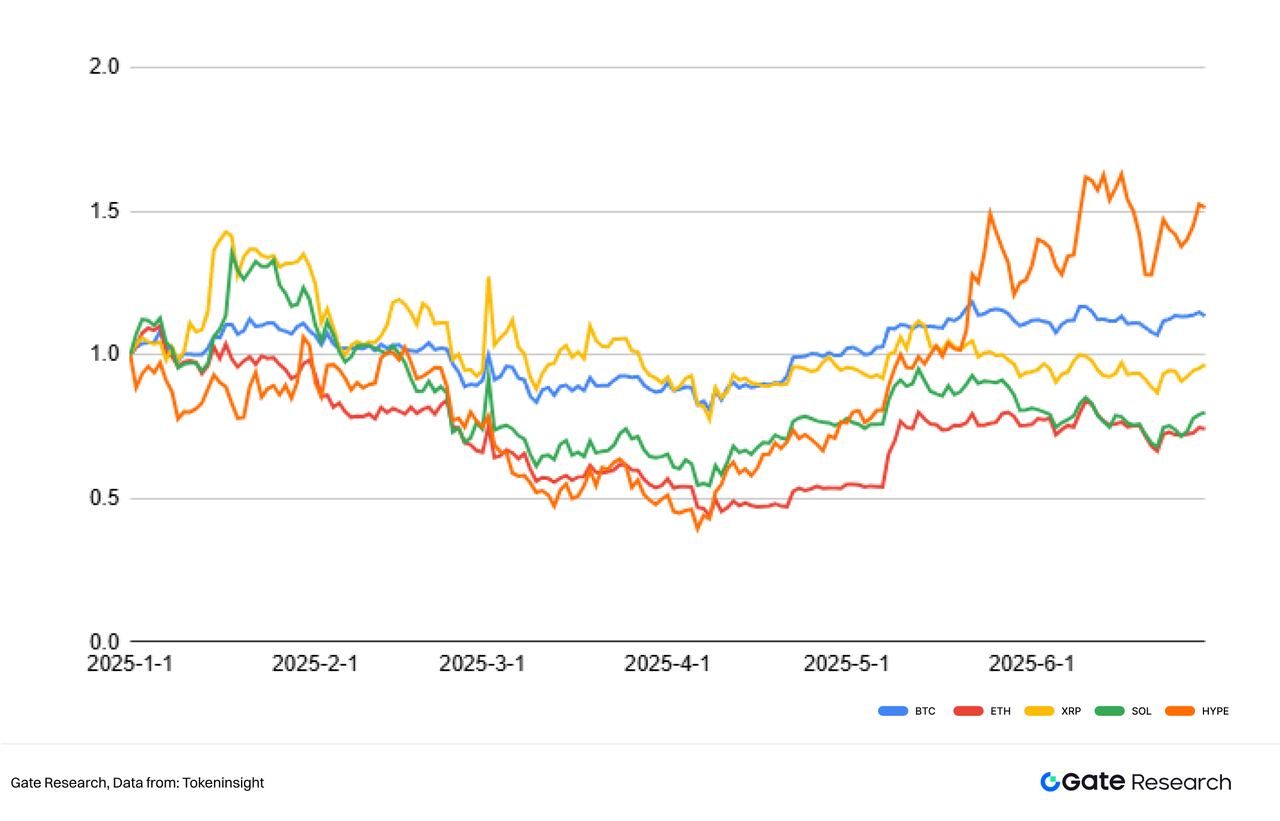

流動性不足に陥っている上場企業にとって、短期的な第一の要求は、依然として株式保有を減らして株式市場の価値を高め、会社の正常な運営を維持することです。上場企業が株価を急上昇させる一般的な方法は、高成長率または高評価の資産を購入することです。HYPEは、2025年上半期に市場価値が成長する主流の仮想通貨です[8]。上場企業がHYPEホーダーになれば、その株価はHYPEトークンの価格に連動することになり、短期的には企業の市場価値が急上昇する可能性があります。

図5:2025年上半期のHYPEとその他の主流暗号通貨の価格動向(正規化)

過去1年間で市場価値が大幅に上昇したSUI、TRON、XRPなどのパブリックチェーンと比較して、HYPEの優位性は、洗練されたトークン需給管理にあり、HYPEトークンの希少性を確保しています。過去6か月間で、Hyperliquidの支援基金は、ガス料金収入の約97%をHYPEの買い戻しに再投資することで、合計9億1,000万ドル相当のHYPEを買い戻しました。現在、流通しているのは総供給量の34%のみで、チームが保有するトークンの23.8%は2027年から2028年までロックされ、トークンの約39%はコミュニティ報酬に指定され、段階的に配布されます。このプロジェクトはベンチャーキャピタルの資金を受け入れていないため、外部からの売り圧力がなく、HYPEの長期的な価値ポテンシャルを高めています。

Hyperliquidの運用ノードはSolanaよりも集中化されており、ネットワーク全体で21ノードのみであるため、パブリックチェーンの高い効率をある程度維持しています。そのため、上場企業が大量のHYPEを購入しても、21のコアノードの1つになることは困難です。パブリックチェーンの公式ステーキングプラットフォームであるStakedHYPEは、ホーダーがステーキングを通じて追加収入を得るための選択肢となります。このプラットフォームは、1,000万以上のHYPEをステーキングに参加させています[9]。他のパブリックチェーンと比較して、HYPEのステーキング利回りは比較的低く、Staking Rewardsのウェブサイトでは、利回りはわずか2.28%であることが示されています。

1.2.3 生態学的レイアウトの追求:ETHは高度な分散化を備えており、レイヤー2の開発が容易です。

暗号通貨分野において、パブリックチェーンの冗長性は顕著な現象です。Coingeckoの統計によると、ネットワーク全体のパブリックチェーンの総数は200を超えています[10]。実際、多くの開発者は製品開発においてEthereum、Solana、Suiといった主要なパブリックチェーンを選択しており、多くの独立したパブリックチェーンの取引量は年々減少しています。

上場企業の観点から見ると、一部の企業はもはや単なるコイン保有に満足せず、コインを保有し、パブリックチェーン上でDeFiやGameFiプロジェクトを展開することで、事業成長の第二カーブを構築したいと考えています。イーサリアムのレイヤー2モジュラーブロックチェーンは、開発難易度の低さと高い柔軟性から、これらの企業にとって第一の選択肢となっています。

Rollups as a Service(RaaS)は、2024年から2025年にかけてブロックチェーンインフラにおける主要なトレンドとなるでしょう。Caldera、Conduit、ZeeveなどのRaaSプラットフォームは、SDK、テンプレート、テストネットフォーセット、ブロックブラウザを含むワンストップソリューションを提供しており、企業は数分でレイヤー2ネットワークを展開できます。従来の自社構築によるRollupsでは6~9ヶ月かかる場合もありました。例えば、CalderaはRollupの展開を30分以内に完了できると主張しています。この利便性により技術的なハードルが大幅に下がり、上場企業はインフラ管理ではなくビジネスイノベーションに集中できるようになります[11]。

Ethereum DAレイヤーに関しては、CelestiaとNearのデータ可用性(DA)レイヤーが、企業に効率的で低コストのソリューションを提供します。Celestiaは、モジュール設計とデータ可用性サンプリング(DAS)により、データストレージと実行を分離することで、トランザクションコストを大幅に削減し、スケーラビリティを向上させるため、DeFiアプリケーションに最適です。Nearはシャーディングアーキテクチャを採用し、並列処理を実現し、高スループット需要シナリオにおけるパフォーマンスを向上させます。両者をRaaSプラットフォームとシームレスに統合することで、開発プロセスがさらに簡素化され、上場企業はカスタマイズされたLayer2ネットワークを迅速に展開し、エコシステム設計と革新的なアプリケーション開発を加速できます。

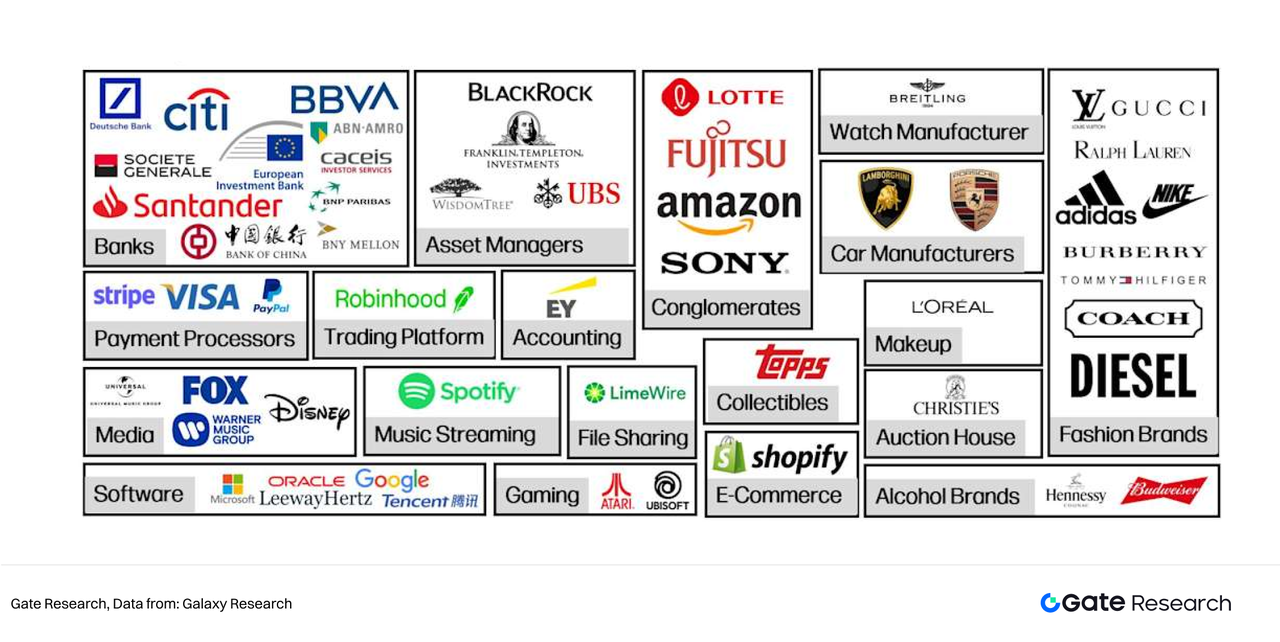

さらに、イーサリアムは高度に分散化されたネットワークです。創設者のヴィタリックは常に分散化の概念を堅持し、レイヤー2の独立した開発を奨励してきました。イーサリアムメインネットはコンセンサスレイヤーのみを担当しています。世界中の多くの非ブロックチェーン分野の有名企業がイーサリアムレイヤー2の開発チームに参加しています[12]。

図6: イーサリアムレイヤー2を開発している非ブロックチェーン企業

最後に、上場企業は ETH 保有者として大量のスポット ETH を保有しており、Layer2 上でステーキング、貸付、支払い、その他のアプリケーションを構築する上で独自の優位性を持っています。

2. 仮想通貨プロジェクトの観点から上場企業を見る

BTCは暗号通貨業界における特殊なケースであり、通貨全体が高度に分散化されています。ビットコイン財団も、一連の否定的な世論を受けて停滞状態に陥っています。そのため、パブリックチェーンプロジェクトであるBTCには、十分な発言力を持つ人物がいません。一方、ETH、SOL、XRP、SUI、HYPEなど、多くのパブリックチェーンプロジェクトはより中央集権化されており、創設者はすべて実名です。同時に、多くのパブリックチェーンプロジェクトのエコシステムの発展は、それぞれの財団によってコントロールされています。プロジェクト当事者の観点から、上場企業によるコインの保有状況を見ると、経済システムや戦略的協力の面でより多くの考慮が払われるでしょう。

2.1 コイン保有者はパブリックチェーンのエコシステムを維持する安定装置である

暗号通貨プロジェクトのオーナーにとって、コインを保有する人々は重要な通貨安定装置です。コインを保有する人々は売買を行わないため、暗号通貨のボラティリティを効果的に低減することができます。暗号通貨は非常にボラティリティの高い資産です。強気相場ではトークンの市場価値が数倍に上昇する可能性がありますが、弱気相場ではトークンの価格が50%以上下落し、レンディングプラットフォームにおける担保資産の清算・売却といった一連のシステミックリスクを引き起こす可能性があります。

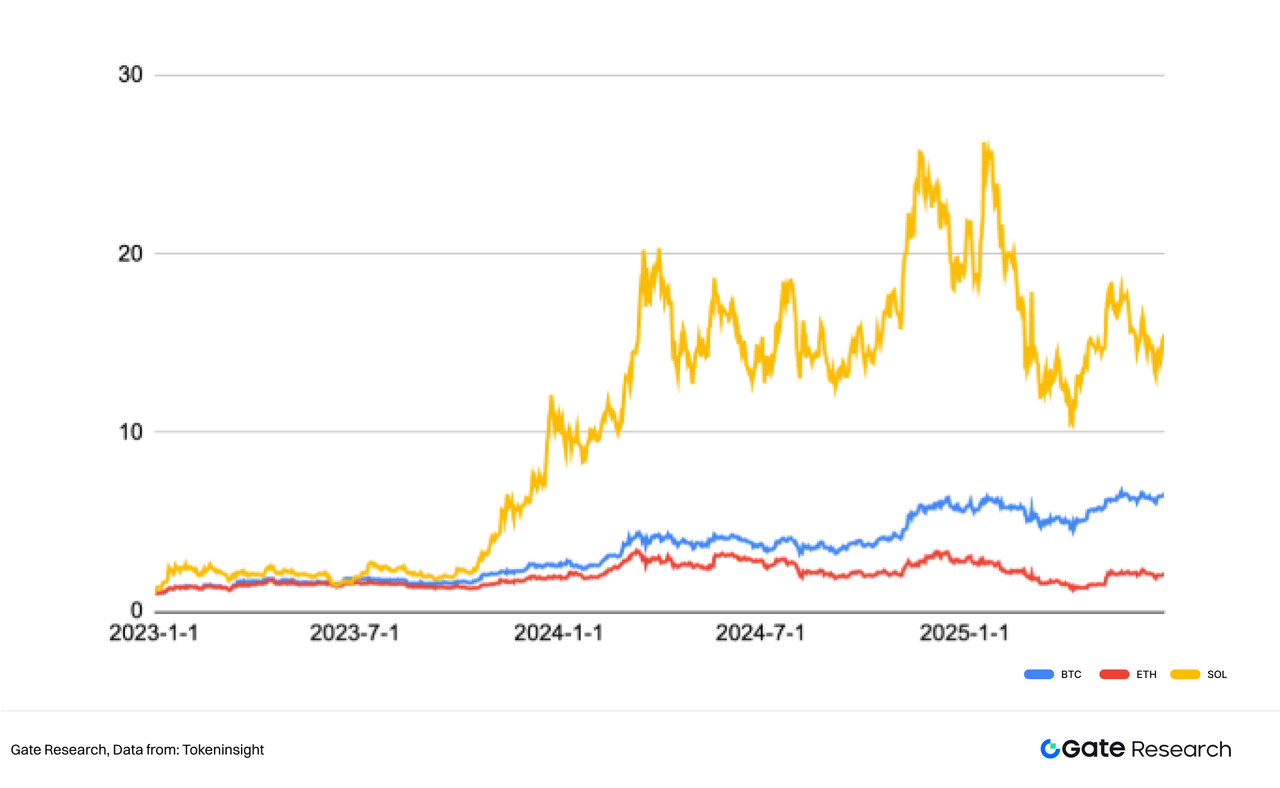

ストラテジーがBTCを買い続けた後、BTCのボラティリティは過去2年間で大幅に減少しました。2023年第1四半期には、ストラテジーは14万BTC以上を保有していました。2025年第2四半期まで、BTCは全体的な上昇傾向の中で複数回の調整を経験しました。最も深刻な調整は2025年1月から4月にかけて発生し、BTC価格は109,000米ドルから76,000米ドルに下落し、約30%の調整となりました。水平比較では、2020年から2021年の強気相場におけるBTCの最大調整は63,500米ドルから33,400米ドルにまで及び、47%以上の調整となりました。垂直比較では、2025年1月から4月にかけて、ETHとSOLの最大調整はそれぞれ55%と60%に達しました。今回の市場でBTCの安定性が増した理由は数多くあるが、コイン保有者の堅固な保有が重要な要因となっている[13]。

図7: 2023年以降のBTC、ETH、SOLの価格動向(正規化後)

2.2 暗号通貨プロジェクトの所有者は上場企業に反対している

上場企業による仮想通貨の買い付けは株価上昇の重要な手段となっているが、パブリックチェーンプロジェクト関係者が上場企業の株式を買い戻す事例は極めて少ない。その主な理由は、上場企業は十分な資金力と、買いだめ戦略を実行できるほどの中央集権化を備えているのに対し、ほとんどの仮想通貨プロジェクト関係者は十分な資金を持っていないことである。Xstocksがサポートする株式トークンは、Ethereum、Solana、Tronなど複数のパブリックチェーンでローンチされているにもかかわらず、プロジェクトチームには上場企業の株式資産を買い戻すための十分な意思決定力と動機がない。証券取引所に集約された産業企業の規模と比較すると、仮想通貨業界は依然として比較的小規模な新興産業である。

したがって、上場企業がコインを保有する状況と暗号資産プロジェクト関係者という構図において、暗号資産プロジェクト関係者は弱い立場にあり、逆にどの企業を保有企業にするかを選択することはできません。しかし、暗号資産プロジェクト関係者に適切な上場企業を保有企業や戦略的パートナーとして選択する権利を与えれば、1+1>2という効果を実現できる可能性があります。

2.2.1 保険会社/保有プラットフォームはPoWパブリックチェーン上でコインを保有するのに適している

現在、PoWパブリックチェーンの代表的なものとしては、ビットコイン、ライトコイン、Kaspaなどが挙げられます。PoSパブリックチェーンはトークンにステーキング配当メカニズムを付与しますが、PoWパブリックチェーンのトークンは専門のマイニングマシンによるマイニングによって生成されます。PoSパブリックチェーンを取引のパイプラインと捉えると、PoWパブリックチェーンは資源豊富な鉱山と捉えることができます。そのため、PoWパブリックチェーンのトークンは、ガス料金の分配を通じて上場企業の債券ファイナンスで発生する財務費用を賄うことはできません。BTC、LTC、KASは、ハードカレンシーとしての強い属性を持っています。

PoWパブリックチェーントークンの資産特性により、このタイプの資産は実際には安定したキャッシュフローを持つ上場企業に適しており、価値の維持と向上を目的とした資産として購入できます。Strategyのような主要事業が赤字の企業は、BTCを保有するために非常に強力な資金調達能力を必要とします。Strategyは、セカンダリー市場で何度も10億ドルを超える転換社債による資金調達を無利子で獲得しています。その強力な資本市場チャネルとコネクションは、多くの上場企業に匹敵するものではありません。現在、一部の企業は借入金でBTCを購入しており、将来の財務費用の増加は無視できません。

保険・金融保有プラットフォームにとって、BTC、LTC、KASをコインの貯蔵庫として長期保有することは、明らかにより適切な選択です。保険会社にとって、年金保険の資金吸収コストは非常に低く、だからこそ、株式の神様ウォーレン・バフェットはかつて保険会社を自身のお気に入りのビジネスモデルの一つとしていました。被保険者は何年も後に配当を受け取るため、現在主流の年金保険の年利収益率は5~10%です。保険会社は、リスク資産と社債を包括的に組み合わせることで、約束された収益率を達成するために、複雑な長期投資ポートフォリオを構築することがよくあります。BTCなどのPoWトークンは、マイニング報酬が継続的に半減するメカニズムを設計しているため、長期的には資産の希少性はますます高まるでしょう。保有期間を10~15年に延長することで、トークンは少なくとも2回の半減期を経験し、10%以上の価値が失われることになります。年率収益率を達成するのは難しくありません。

ホールディングプラットフォームに関して言えば、高い配当率が最大の特徴であるものの、株価収益率は3~10倍にとどまる場合が多い。ホールディングプラットフォームとは、複数の異なる業種の企業を保有する持株会社を指す。中国における代表的な企業としては、復星国際、中信集団、中国平安などがあげられる。こうした企業は負債による資金調達の必要がなく、既に子会社から潤沢な利益配当を得ている。こうした企業は年間利益をBTCやLTCの購入に充てることができ、企業価値を高めるだけでなく、高額な資金調達コストも回避できる。このことから、建設、鉄鋼、水利、ガスなど、評価額は低いもののキャッシュフローが安定している企業も、収益モデルの面から見ると、コイン保有者の仲間入りをするのに適していないと推察される。

BTC、LTC、KASコミュニティのガバナンスにおいては、安定したキャッシュフローを持つ上場企業がコインの保有者となることで、上場企業の損失によるトークンの大量売却を最大限防ぐことができます。こうした上場企業との協力は、トークン経済システムの安定性を確保し、エコシステムの持続可能な発展能力を強化することにつながります。

2.2.2 インターネット/クラウドコンピューティング企業は、PoSパブリックチェーン上でコインを保有するのに適している

第1章の分析では、PoWのキャッシュフロー要件とは異なり、PoSパブリックチェーントークンの保有者に対する要件は、理論上はPoWパブリックチェーンの要件よりもはるかに低いことが示されています。SOLの年間ステーキング利回り(APY)は、すでに追加債券発行の資金調達コストを完全にカバーできており、ETHの現在の年間ステーキング利回り(APY)も資金調達コストの大部分をカバーできます。

ステーキング収入で資金調達コストをカバーできたとしても、従来の業界の企業が独自のブロックチェーンノードを構築するのは依然として困難です。大手インターネット企業は遊休サーバーを多く保有しており、ハードウェア構成においても一定の技術的基盤を有しているため、ホーダーが独自のノードを構築するのに適しています。クラウドコンピューティング企業、特にIaaS(Infrastructure as a Service)は、ホーダーが独自のノードを構築するのに適しています。これらの企業はサーバー設置が容易で、長年の運用経験があるため、ノードのダウンタイム確率を大幅に低減できます。パブリックチェーン基盤やクラウドコンピューティングベンダーにとっては、1+1が2を超える効果が得られます。さらに、クラウドコンピューティング企業はサーバー性能が優れているため、MEVで超過収益を達成する可能性が高くなります。

ETH、SOL、SUIのプロジェクト運営者の観点から見ると、クラウドベンダーやインターネット企業は、大規模コンピュータルームの運営における長年の経験を通じてパブリックチェーンを強化できるため、理想的なパートナーです。

2.2.3 ソフトウェアセキュリティ企業はインフラプロジェクトのためのコインを蓄えるのに適している

インフラストラクチャは、暗号資産業界において最も重要な概念の一つです。実際、パブリックチェーンは暗号資産における最も重要なインフラストラクチャですが、パブリックチェーン自体が独立した概念となっています。そのため、インフラとは主に、非パブリックチェーンにおけるオラクル、クロスチェーンブリッジ、DID(分散型ID)、DA(データ実行層)を指します。

近年、ブロックチェーンインフラプロジェクトでは、ハッカーがクロスチェーンブリッジの脆弱性を悪用してユーザーのクロスチェーン資金を盗み出すといったセキュリティインシデントが相次いで発生しています。また、オラクルスマートコントラクトの改ざんによってオンチェーンとオフチェーンのデータに重大な乖離が生じるケースも発生しています。そのため、分散型プロジェクトでは、セキュリティ企業が提供するサービスが喫緊の課題となっています。

上場企業がBTCなどのPoWトークンを市場価値管理の手段として購入したり、上場企業がETHやSOLを購入して市場価値管理と利子の支払いを同時に行ったりするのに比べ、インフラプロジェクトのホーダーとしてのセキュリティ会社は、より商業的な協力関係にあります。まず、暗号通貨が徐々に準拠し、より多くの人々に認知されるようになるにつれて、その全体的な発展の上限は絶えず上昇しています。そのため、暗号セキュリティ市場の規模も拡大しています。セキュリティ会社はこの新しい市場をさらに拡大する必要があります。そして、プロジェクト関係者は一般的に、サービスの報酬としてセキュリティ会社にトークンを支払う用意があります。上場企業はホーダーとして行動することができ、保有するトークンの価値を維持できるだけでなく、暗号インフラプロジェクトにさらに深く参加することができます。

3. 結論:地方分権化についての考察

暗号通貨分野における「中央集権化」と「分散化」をめぐる議論は、ブロックチェーン誕生以来、常に続いています。分散化とは、サトシ・ナカモトがビットコインのホワイトペーパーで提唱したユートピア的なビジョンであり、分散型台帳技術を通じて個人に主権を与え、従来の金融における中央集権的な支配を打破することを目指しています。しかし、実際には、分散化は非効率性や調整の難しさといった課題に直面することがしばしばあります。ビットコインは分散化のベンチマークです。創設者のサトシ・ナカモトは、2009年にジェネシスブロックを公開した後、分散型エコシステムを残して姿を消しました。 Bitcoin Treasuriesのデータによると、2025年7月現在、BTCの最大保有者はiShares Bitcoin Trust(IBIT、696,874 BTC)、Binance(606,080 BTC)、Strategy(597,325 BTC)で、それぞれ総供給量の3.3%、2.9%、2.8%を占めています。BTCの時価総額は暗号通貨全体の時価総額の54%を占めていますが、単独保有者の数は3.5%を超えず、高度な分散化が見られます[14][15]。

しかし、Strategyの創設者であるマイケル・セイラー氏の役割は示唆に富んでいます。彼は公の場でのスピーチやメディアインタビューを通じて、BTCの分散型コンセンサスを継続的に強化しており、BTCの「非公式スポークスマン」と見なす人もいます。近年、Strategyは無利子転換社債の発行を通じてBTCを繰り返し購入しており、将来的にはBTCエコシステムの「準中心」となる可能性があります。

BTC の分散化と比較すると、ほとんどのパブリック チェーンは「単一中心」または「複数中心」の特性を持っています。

イーサリアム(ETH)は分散化の典型的な例です。ヴィタリック氏が代表を務めるイーサリアム財団は、2022年の合併など、技術のアップグレードを推進しています。一方、ロマシュク氏が率いるLido Financeは、ステーキングプラットフォームを通じてステーキングされたETHの約32%を管理しています。両者はエコシステムの発展を促進するという共通の関心を持っていますが、EIP-4844などの提案については意見の相違もあります。上場企業がコインを保有することでイーサリアムエコシステムに参入した場合、ETH保有量が3%を超えると、財団とステーキングプラットフォームの間のバランスをとる「第三の極」となる可能性があります。ノーベル経済学賞受賞者のオストロムは、『公共政策のガバナンス』(1990年)の中で、分散型ガバナンス構造は牽制と均衡を通じてシステムのレジリエンスを高めることができると提唱しました。上場企業の参加はこの理論を実証し、イーサリアムに新たな安定性をもたらす可能性があります。

Ethereumと比較すると、Solanaに代表される一部のパブリックチェーンは「単一集中化」の傾向が強い。Solana Labsと財団はエコシステムの開発を主導し、DeFi、GameFi、Memeプロジェクトを支援している。単一集中化プロジェクトの場合、上場企業がコインを保有することでエコシステムでより大きな役割を果たすことは困難となる。両者の戦略的協力は、互いのニーズに基づいて行われる。取引量とアクティブアカウントが減少を続ける単一集中化パブリックチェーンは、資金提供と開発者のエンパワーメントを通じてパブリックチェーンの普及を促進するために、戦略的パートナーとして上場企業を必要としている。中央集権型パブリックチェーンは、ホッブズが『リヴァイアサン』で提唱した強力な中央集権を彷彿とさせる。影響力のある存在は無秩序の中に安定をもたらすかもしれないが、分散化の本来の意図を損なう可能性もあるのだ。

歴史を通して、「単一集中化」「多元集中化」「分散化」はそれぞれ代表作と明確な論拠を有してきました。ホッブズの著書『リヴァイアサン』は単一集中化を支持し、社会秩序を維持するために強力な中央政府を提唱しました。オストロムの著書『政治理論と公共政策』は、牽制と均衡による権力独占の防止を強調しています。デイビッドソンの著書『主権者個人』は、デジタル技術が進歩し続け、個人が暗号化ネットワークを通じて主権を獲得すると予測しています。将来のブロックチェーンの世界では、これら3つの道筋は依然として並行して進行するでしょう。プロジェクトのガバナンス構造は絶えず変化しています。単一集中型プロジェクトは徐々に多元集中型へと移行し、多元集中型プロジェクトもまた分散化へと進む可能性があります。上場企業とプロジェクト関係者は、エコシステムにおける互いの役割を明確にし、期待管理を適切に行うことで、長期的なWin-Winの協力メカニズムを構築する必要があります。

4. 参考文献

1. ヤフー、 https://finance.yahoo.com/quote/CYFRF/

2. ステーキング報酬、 https://www.stakingrewards.com/

3. コインマーケットキャップ、 https://coinmarketcap.com/

4. コインマーケットキャップ、 https://coinmarketcap.com/currency/celestia/

5. アルテミス、 https://app.artemisanalytics.com/home

6. 地頭、 https://www.jito.network/saking/

7. ヘリウス、 https://www.helius.dev/validator

8. トークンインサイト、 https://tokeninsight.com/en/cryptocurrencies

9. StakedHype、 https://www.stakedhype.fi/stake

10. コインゲッコ、 https://www.coingecko.com/en/chains

11. カルデラ、 https://caldera.xyz/rollups

12. ブロックワークス、 https://blockworks.co/news/non-crypto-native-companies-ethereum

13. トークンインサイト、 https://tokeninsight.com/en/cryptocurrencies

14. ビットコイン・トレジャーズ、 https://bitbo.io/treasuries/microstrategy/

15. バイナンス、 https://www.binance.com/zh-CN/proof-of-reserves

免責事項

暗号通貨市場への投資には高いリスクが伴うため、ユーザーは投資判断を行う前に、独自の調査を実施し、購入する資産および商品の性質を十分に理解することをお勧めします。Gateは、かかる投資判断に起因するいかなる損失または損害についても責任を負いません。