出典: variant.fund

編集者: Zhou、ChainCatcher

暗号通貨の本質的な価値が新たな金融経路の提供にあるとすれば、オンチェーンオプションが広く採用されていないのは不可解だ。

米国株式市場だけでも、個別株オプションの1日あたりの取引量は約4,500億ドルで、68兆ドル規模の米国株式市場全体の時価総額の約0.7%を占めています。一方、暗号資産オプションの1日あたりの取引量は約20億ドルで、約3兆ドルの暗号資産の時価総額のわずか0.06%(株式の10分の1以下)に過ぎません。現在、分散型取引所(DEX)は暗号資産のスポット取引量の20%以上を取り扱っていますが、オプション取引のほぼ全ては依然としてデリビットなどの中央集権型取引所(CEX)を通じて行われています。

従来のオプション市場とオンチェーン オプション市場の違いは、初期の設計上の制限と、健全な市場の 2 つの重要な要素である流動性プロバイダーを不良注文フローから保護し、良好な注文フローを引き付けるという要件を満たすインフラストラクチャの欠如に起因しています。

前者に対処するために必要なインフラは既に整備されており、流動性プロバイダーは裁定取引業者による搾取を回避できるようになりました。残された課題、そして本稿の焦点は後者、すなわち高品質な注文フローを引き付けるための効果的な市場参入戦略(GTM)をどのように構築するかです。本稿では、オンチェーン・オプション・プロトコルが、高品質な注文フローの2つの異なるソース、すなわちヘッジャーと個人投資家をターゲットにすることで、成功できると主張します。

オンチェーンオプションの試練と苦難

スポット市場と同様に、最初のオンチェーン オプション プロトコルは、従来の金融を支配する市場設計である注文帳を活用します。

イーサリアムの初期には、取引活動はまばらで、ガス料金も比較的低かったため、オーダーブックはオプション取引にとって合理的な仕組みと思われました。オプションオーダーブックの最も初期の例は、2016年3月のEtherOptに遡ります(イーサリアム初の人気スポットオーダーブックであるEtherDeltaは、その数か月後にリリースされました)。しかし、現実には、オンチェーンのマーケットメイクは非常に困難です。ガス料金とネットワークのレイテンシにより、マーケットメーカーが正確な相場情報を提供し、取引の損失を回避することは困難です。

これらの問題に対処するため、次世代オプションプロトコルは自動マーケットメーカー(AMM)を採用しています。AMMは、市場取引を個人に依存させるのではなく、流動性プールの内部トークン残高または外部の価格オラクルから価格を取得します。前者の場合、トレーダーが流動性プールでトークンを売買すると(プールの内部残高が変動すると)、価格が更新されます。流動性プロバイダー自体は価格を設定しません。後者の場合、新しいオラクル価格がオンチェーンで公開されると、価格は定期的に更新されます。Opyn、Hegic、Dopex、Ribbonなどのプロトコルは、2019年から2021年にかけてこのアプローチを採用しました。

残念ながら、AMMベースのプロトコルはオンチェーンオプションの採用を大幅に増加させていません。AMMがガス料金を節約できる(つまり、価格が流動性プロバイダーではなくトレーダーまたはラギングオラクルによって設定される)理由は、まさにその特性により、流動性プロバイダーが裁定取引業者による損失(つまり逆選択)に対して脆弱になるからです。

しかし、オプション取引の普及を真に阻害しているのは、初期のオプション契約(オーダーブックや自動マーケットメーカーに基づくものも含む)において、ショートポジションに完全な担保が必要とされていたことにあると言えるでしょう。言い換えれば、コールオプションの売りはヘッジされ、プットオプションの売りはキャッシュバックされる必要があり、これらの契約は資本効率が悪く、個人投資家にとって重要なレバレッジ源を奪っていました。このレバレッジがなくなると、インセンティブが失われ、個人投資家の需要は減少します。

持続可能なオプション取引所:高品質の注文フローを誘致し、低品質の注文フローを回避する

まずは基本から始めましょう。健全な市場には2つの要素が必要です。

- 流動性プロバイダーが「不良注文フロー」を回避する能力(つまり、不必要な損失を回避する能力)。「不良注文フロー」とは、裁定取引業者が流動性プロバイダーの利益を犠牲にして利益を得ることを指し、実質的にリスクフリーの利益を得ています。

- この強い需要は、「高品質な注文フロー」(つまり、利益を上げるための)を提供する必要性から生じています。「高品質な注文フロー」とは、価格に敏感ではなく、スプレッドを支払った後に流動性プロバイダーに利益をもたらすトレーダーを指します。

オンチェーン オプション プロトコルの歴史を振り返ると、過去の失敗は上記の両方の条件を満たせなかったことに起因していたことがわかります。

- 初期のオプションプロトコルには技術的なインフラ上の制約があり、流動性プロバイダーは不正な注文フローを回避することができませんでした。流動性プロバイダーが不正な注文フローを回避するための従来の方法は、注文板の相場情報を無料で頻繁に更新することでした。しかし、2016年に注文板プロトコルに遅延と手数料が発生したことで、オンチェーンでの相場情報の更新は不可能になりました。自動マーケットメーカー(AMM)への移行も、価格決定メカニズムが比較的遅いため、この問題を解決できず、流動性プロバイダーは裁定業者との競争において不利な立場に置かれました。

- 全額担保の要件は、個人投資家が重視するオプション機能(レバレッジ)を阻害します。これは高品質な注文フローの重要な源泉であり、他のオンチェーンオプション利用ソリューションがなければ、高品質な注文フローは不可能です。

したがって、2025 年までにオンチェーン オプション プロトコルを構築したい場合は、これら 2 つの課題を確実に解決する必要があります。

近年の数々の変化により、流動性プロバイダーが不正な注文フローを回避できるインフラを構築できることが明らかになりました。アプリケーション固有(または業界固有)のインフラの台頭により、様々な金融アプリケーション分野において流動性プロバイダーの市場設計が大幅に改善されました。中でも特に重要なものとしては、遅延注文執行のスピードバンプ、注文発注のみの優先付け、注文キャンセルと価格オラクルの更新、極めて低いガス料金、高頻度取引における検閲耐性メカニズムなどが挙げられます。

大規模なイノベーションの助けを借りて、優れた注文フローの要件を満たすアプリケーションを構築できるようになりました。例えば、コンセンサスメカニズムとゼロ知識証明の改良により、ブロックスペースコストが十分に低下し、高度なマージンエンジンを完全な担保なしにオンチェーンで実装できるようになりました。

不良注文フローの問題を解決することは、主に技術的な問題であり、多くの点で実際には「比較的簡単」です。確かに、このインフラストラクチャの構築は技術的に複雑ですが、それが真の課題ではありません。新しいインフラストラクチャによってプロトコルが良好なオーバーフロートラフィックを引き付けることができるようになったとしても、良好な注文フローが魔法のように現れるわけではありません。むしろ、この記事の核心となる問い、そして焦点は、良好な注文フローをサポートするインフラストラクチャが既に存在すると仮定した場合、この需要を引き付けるためにプロジェクトはどのようなマーケティング戦略(GTM)を採用すべきかということです。この問いに答えることができれば、持続可能なオンチェーンオプションプロトコルを構築できるチャンスが生まれます。

価格に鈍感な需要特性(良好な注文フロー)

前述の通り、良好な注文フローとは、価格に鈍感な需要を指します。一般的に、オプションに対する価格に鈍感な需要は、主に2種類のコア顧客、すなわち(1)ヘッジャーと(2)リテール顧客で構成されています。これら2種類の顧客はそれぞれ異なる目的を持っているため、オプションの利用方法も異なります。

ヘッジファンド

ヘッジャーとは、リスク軽減が十分に価値があると信じ、市場価値を上回る一定額を支払う意思のある機関または企業です。

オプションは、損失が止まる価格水準(権利行使価格)を正確に選択することで、下落リスクを的確にコントロールできるため、ヘッジ業者にとって魅力的です。これは、ヘッジが二者択一である先物とは異なります。先物はあらゆる状況においてポジションを保護しますが、保護が発動する価格を指定することはできません。

現在、暗号資産オプションの需要の大部分はヘッジャーによるもので、これは主に「オンチェーン機関」であるマイナーから来ると予想されます。これは、ビットコインとイーサリアムのオプション取引量の圧倒的な多さ、そしてこれらのチェーンにおけるマイニング/検証活動が他のチェーンよりも制度化されているという事実からも明らかです。マイナーにとってヘッジは非常に重要です。なぜなら、彼らの収入はボラティリティの高い暗号資産で表されている一方で、給与、ハードウェア、ホスティングなどの多くの費用は法定通貨で表されているからです。

小売り

個人投資家とは、利益を追求するものの、経験不足に悩む個人投機家を指します。彼らは通常、モデルやアルゴリズムではなく、直感、信念、あるいは経験に基づいて取引を行います。彼らは一般的にシンプルで使いやすい取引体験を好み、リスクとリターンを合理的に検討するよりも、短期間で富を得ることを原動力としています。

前述の通り、個人投資家は歴史的に、レバレッジ効果を理由にオプションを好んできました。個人投資家取引におけるゼロデイオプション(0DTE)の爆発的な増加は、この好例です。0DTEは投機的なレバレッジ取引手段として広く認識されています。2025年5月には、S&P500指数オプションの取引量の61%以上を0DTEが占め、その大部分は個人投資家(特にRobinhoodプラットフォーム)によるものでした。

金融取引の世界ではオプション取引が人気であるにもかかわらず、個人投資家による仮想通貨オプションの受け入れは事実上ゼロです。これは、個人投資家がロングポジションとショートポジションを活用するためのより優れた仮想通貨ツールが存在するためです。しかし、金融取引の世界では、これが現在利用できません。それは無期限契約です。

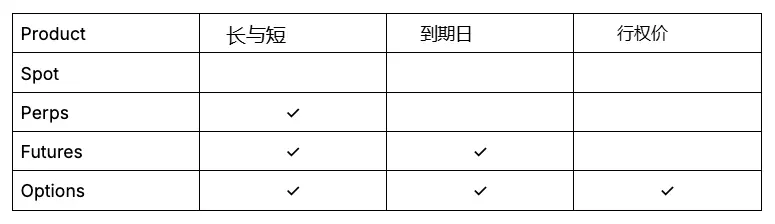

ヘッジ取引で見てきたように、オプション取引の最大の利点はその高度さにあります。オプション取引では、ロング/ショート、時間枠、権利行使価格など、様々な条件を検討できるため、スポット取引、無期限取引、先物取引よりも柔軟性が高くなります。

組み合わせが増えるほど、よりきめ細かな取引が可能になります。これはまさにヘッジャーが望むものですが、同時により多くの意思決定が必要となり、個人投資家にとっては負担となることも少なくありません。実際、個人投資家の取引における0DTEオプションの成功は、時間軸(「ゼロデイ」)を排除(または大幅に簡素化)することでオプションのユーザーエクスペリエンスを向上させ、ロングまたはショート取引のためのシンプルで使いやすいレバレッジツールを提供していることに大きく起因しています。

暗号資産分野では、オプションはレバレッジツールとはみなされていません。なぜなら、無期限契約は既に非常に普及しており、0DTEオプションよりもシンプルで簡単にロング/ショートポジションにレバレッジをかけられるからです。無期限契約は時間と権利行使価格という要素を排除し、ユーザーはロング/ショートポジションに継続的にレバレッジをかけることができます。言い換えれば、無期限契約はオプションと同じ目的(個人投資家へのレバレッジの提供)を、よりシンプルなユーザーエクスペリエンスで実現しているのです。そのため、オプションの付加価値は大幅に低下します。

しかし、オプションや仮想通貨の個人投資家に全く希望がないわけではありません。レバレッジを用いた単純なロング/ショート取引にとどまらず、個人投資家は刺激的で斬新な取引体験を求めています。オプションの高度な性質は、全く新しい取引体験を提供できることを意味します。特に強力な機能の一つは、参加者がボラティリティそのものを直接取引できることです。例えば、FTX(現在は閉鎖)が提供しているビットコイン・ボラティリティ・インデックス(BVOL)を考えてみましょう。BVOLはインプライド・ボラティリティをトークン化し、トレーダーは複雑なオプションポジションを管理することなく、ビットコインの価格変動の規模(方向に関係なく)に直接賭けることができます。通常はストラドルまたはストラドルを必要とする取引を取引可能なトークンにパッケージ化することで、個人投資家にとってボラティリティ投機を容易かつ便利にしました。

価格に敏感でない需要をターゲットにしたマーケティング戦略(良好な注文フロー)

価格に鈍感な需要の特徴を特定したので、プロトコルが各特徴に対してオンチェーン オプション プロトコルに適切な注文フローを誘導するために使用できる GTM 戦略について説明しましょう。

ヘッジャーズGTM: 鉱山労働者のいる場所で彼らに会いましょう。

ヘッジフローを獲得するための最善のマーケティング戦略は、現在中央集権型取引所で取引しているマイナーなどのヘッジャーをターゲットにし、既存の保管設定への変更を最小限に抑えながら、トークンを通じてプロトコルを所有できる製品を提供することだと考えています。

この戦略は、Babylonのユーザー獲得アプローチを反映しています。Babylonがローンチした当時、既に多数のオフチェーン・ビットコイン・ヘッジファンドが存在し、マイナー(特に大規模なビットコイン保有者の一部)はこれらの資金を流動性確保のために活用できていたと考えられます。Babylonは主にカストディアンやステーキングプロバイダー(特にアジア)を通じて信頼を構築し、既存のニーズに応えました。マイナーは、新たな信頼の前提が必要となることが多い新しいウォレットや鍵管理システムを試す必要はありませんでした。マイナーによるBabylonの採用は、カストディオプション(自己管理または別のカストディアンの選択)を選択する自主性、トークンインセンティブによる所有権の獲得、あるいはその両方を重視していることを示しています。そうでなければ、Babylonの成長は説明が困難でしょう。

今こそ、このグローバル取引プラットフォーム(GTM)を活用する絶好の機会です。Coinbaseによるオプション取引分野の大手中央集権型取引所Deribitの買収は、米国が管理する企業に多額の資金を預けることに抵抗のある海外マイナーにとってリスクとなります。さらに、BitVMの実用性向上とビットコインブリッジの全体的な品質向上は、魅力的なオンチェーン代替手段を構築するために必要なカストディ保証を提供しています。

小売マーケティングプロモーション:全く新しい取引体験の提供

犯罪者が使うのと同じ手口を使って競争するのではなく、ユーザー エクスペリエンスを簡素化する斬新な製品を提供することが小売業者を引き付ける最善の方法だと私たちは考えています。

前述の通り、オプション取引の最も強力な特徴の一つは、価格変動を考慮せずにボラティリティそのものを直接観察できることです。オンチェーン・オプション・プロトコルは金庫を構築することができ、個人投資家はシンプルなユーザーエクスペリエンスを通じてボラティリティに基づくロングポジションとショートポジションを取引できます。

従来のオプションライブラリ(DopexやRibbonなど)は、価格設定メカニズムが不十分だったため、裁定取引業者による裁定取引に対して脆弱でした。しかし、前述の通り、特定のインフラアプリケーションにおける近年のイノベーションにより、これらの問題のないオプションライブラリを構築できる明確な理由が明らかになりました。オプションチェーンやオプションアグリゲーションは、これらの利点を活用して、ロング/ショートボラティリティオプションライブラリの執行品質を向上させると同時に、注文板の流動性と注文フローを向上させることができます。

結論は

オンチェーンオプションの成功条件は、ようやく徐々に整いつつあります。インフラは成熟度を増し、より効率的な資本活用スキームを支えるのに十分な水準に達しており、オンチェーン機関はオンチェーンで直接ヘッジを行う現実的な理由を得ています。

流動性プロバイダーが不適切な注文フローを回避するのに役立つインフラを構築し、価格に鈍感な2つのユーザーグループ(正確な取引を求めるヘッジ顧客と全く新しい取引体験を求める個人投資家)を中心にオンチェーン・オプション・プロトコルを構築することで、最終的に持続可能な市場を確立することができます。この基盤があれば、オプションは前例のない方法でオンチェーン金融システムの中核的な構成要素となることができます。