出典: トークンディスパッチ

編集・編集:BitpushNews

Philips Hueスマート電球を、ただ最高だからという理由だけで買ったことはありますか?アプリのインターフェースはクールで、色彩も素晴らしく、スマホで照明の調光ができるなんて、まるでテクノロジーの達人になったような気分。本当にクールです。

そして、サーモスタットもスマートにしたいと思い、NestのAIが最高だったので、それも購入しました。アプリもアカウントも違いますが、それは問題ではありません。ただ一つ増えただけです。

気づかないうちに、混乱状態に陥ってしまいます。

RingドアベルはAlexaスピーカーと通信できず、AlexaスピーカーはApple HomeKit対応のガレージドアを操作できず、Apple HomeKit対応のガレージドアはSamsung SmartThingsハブと通信できません。照明の点灯、室温の調整、ドアの施錠には、4つの異なるアプリを使用する必要があります。各社とも「シームレスなスマートホーム体験」を約束しています。

しかし、どういうわけか、最終的に住むことになる家は、以前よりも「愚か」なものになっています。なぜなら、そこには「アプリ」があまりにも多くあるからです。

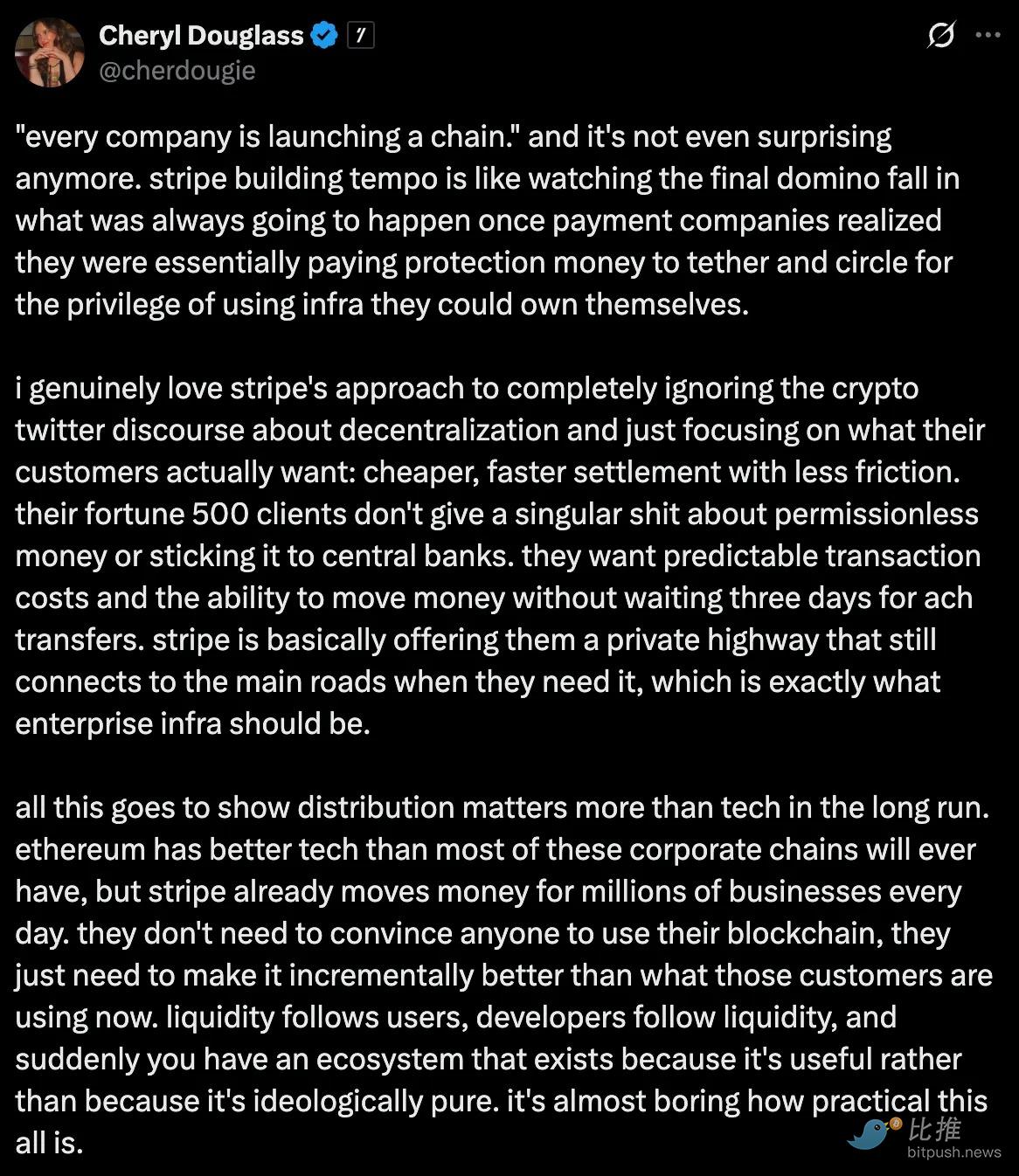

Circle と Stripe は暗号通貨の世界でも同じことをするのでしょうか?

2025年8月、2つの大きなニュースがありました。

まず、500億ドル規模の決済大手ストライプは、暗号ベンチャーキャピタル企業パラダイムと提携し、「高性能で決済中心」のブロックチェーン「Tempo」を構築すると発表した。

その翌日、670億ドルのUSDCステーブルコインを保有するCircleも、ステーブルコイン決済、外国為替、資本市場向けに特別に設計された独自のレイヤー1ブロックチェーンであるArcを発表した。

Circle's Arcの内部分析

Circleは、USDCステーブルコイン専用にArcを構築します。多くのブロックチェーンでは、イーサリアムのETHやSolanaのSOLのように、ネイティブトークンで取引手数料を支払う必要がありますが、ArcではUSDCで直接手数料を支払うことができるため、変動の激しいコインを保有する必要がありません。

Arcには為替レートエンジンが組み込まれています。通貨の換算に外部サービスや分散型取引所(DEX)を利用する代わりに、Arcはプロトコル内でネイティブに為替レートを処理します。USDCを送信すると、受取人はEURC(ユーロステーブルコイン)を受け取ります。変換はサードパーティのサービスや追加料金なしで自動的に行われます。

さらに、プライバシー管理も重要です。ほとんどのパブリックブロックチェーン(イーサリアム、ビットコイン、ソラナ)は、アドレス、金額、タイムスタンプなど、すべての情報を表示します。一方、Moneroのようなプライバシーコインは、デフォルトですべてを非表示にします。Arcは選択的なプライバシーを提供し、機関はアドレスを表示したまま取引金額を非表示にすることができます。また、コンプライアンス機能も組み込まれています。Arcは、完全な匿名性を求めず、競争力のあるプライバシーを求める企業向けに設計されています。

ストライプのテンポ内部

Stripeの差別化要因は、ユーザーエクスペリエンスの抽象化にあります。他の暗号通貨決済ソリューションは依然として「暗号通貨らしさ」(ウォレットの接続、トランザクションへの署名、そして承認待ち)が強いのに対し、Tempoの設計目標は、ブロックチェーン決済をクレジットカード決済と全く同じように扱うことです。

Ethereumとの互換性により、既存のDeFiインフラと開発ツールを活用できますが、最大のメリットはStripeの既存の加盟店エコシステムとの統合にあります。Stripeを利用する数百万の企業は、チェックアウトプロセスを変更したり、新しいシステムを習得したりすることなく、簡単に暗号通貨決済を追加できます。

最も重要なのは、Stripeが既に銀行や規制当局と提携関係を築いていることで、大きな問題を解決できることです。ほとんどの暗号資産決済ソリューションは、「ラストマイル」、つまりブロックチェーンから銀行口座への資金移動に苦労しています。Stripeは既にこうした提携関係を築いており、これは他の暗号資産関連企業が何年もかけて構築してきたものです。

なぜこんなに混乱してしまうのでしょうか?

ということで、壊れたスマートホームに戻り、携帯電話のさまざまなスマートホーム アプリの通知バーのように問題が増殖しています。

最初に気になるのは、こうした特殊なブロックチェーンの需要はどこにあるかということです。

Circle と Stripe はステーブルコイン決済とエンタープライズ レベルの機能について語ってきましたが、ステーブルコインの実際の活動は DeFi にあります。

人々は USDC を使用して、他の暗号資産を購入したり、貸付プロトコルに参加したり、分散型取引所で取引したり、金融アプリケーションのより広範なエコシステムとやり取りしたりします。これらはすべて主に Ethereum 上で行われます。

これはまるで世界最先端のスマート サーモスタットを構築しているような気がしますが、他のスマート デバイスがない家でしか機能しません。

確かに、サーモスタットは技術的に優れているかもしれませんが、人々が実際に使いたいスマートホーム機能のエコシステム全体から孤立してしまっています。

2 番目の質問: なぜ車輪の再発明が必要なのでしょうか?

CircleとStripeが謳うすべての機能(取引の高速化、手数料の削減、カスタム機能、企業ブランディング)は、Ethereumレイヤー2ソリューションを通じて実現できます。これにより、基盤となるEthereumネットワークのセキュリティ、世界最大級のDeFiエコシステムへのアクセス、そして必要に応じてネットワークをカスタマイズする能力が得られます。

一部のレイヤー1ブロックチェーンは既にこの点を理解しています。当初はモバイル決済に特化していたCeloは、かつては独立したブロックチェーンでしたが、後にEthereumレイヤー2への移行計画を発表しました。彼らはある程度の計算を行った結果、独自のネットワーク効果をゼロから構築するよりも、Ethereumエコシステムの一部となる方が理にかなっていると判断しました。

鎖が増えれば増えるほど、橋が必要になります。そして、橋こそが問題を引き起こすのです…

ブリッジは、ブロックチェーン間の資産移転を担っています。本質的には、あるチェーンでトークンをロックし、別のチェーンで同等のトークンを発行する複雑なスマートコントラクトです。しかし、ブリッジは頻繁にハッキングされます。ここで問題なのは、Philips HueアプリとNestアプリを切り替える際の不便さではなく、ブリッジソフトウェアに障害が発生した場合に生じる可能性のある経済的損失です。

ユーザーエクスペリエンスが最悪です。スマートホームで一番困るのは、リビングの廊下の照明を消すために別のアプリを開かなければならないことです。

しかし、エンタープライズブロックチェーンでは、ユーザーは異なるウォレット、異なるガストークン、異なるインターフェース、そして異なるセキュリティ設定を必要とする可能性があります。多くの人は単一の暗号通貨ウォレットの管理に苦労しています。Stripe決済とCircle送金に異なるウォレットが必要な理由を説明しなければならないことを想像してみてください。

しかし、私が一番困惑しているのは、ネットワーク効果がまったく存在しないことです。

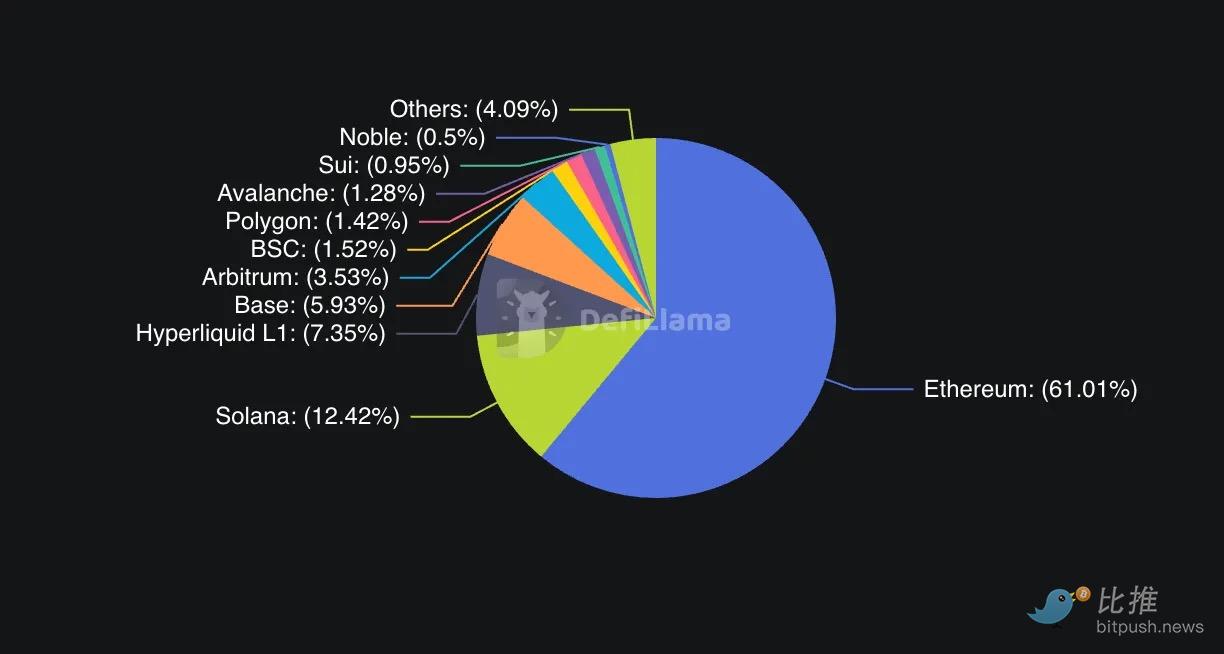

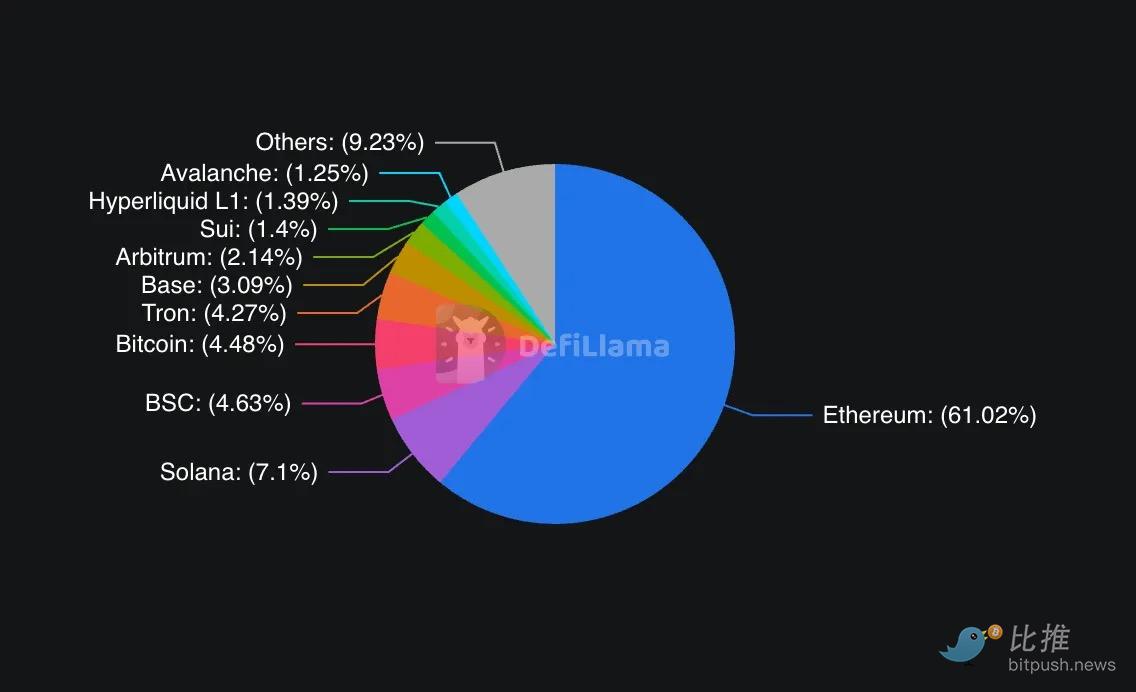

決済ネットワークの価値は、ユーザー数とアプリケーション数の増加に伴い、指数関数的に増大します。イーサリアムは、開発者数、アプリケーション数、流動性において最も多くのネットワークを誇ります。2025年半ばまでに、イーサリアムのTVL(総ロック額)は960億ドルに達し、DeFi全体の活動の約60~65%を占めました。高性能な代替手段として位置付けられることの多いSolanaのTVLは110億ドルです。Binance Smart Chain(73億5000万ドル)、Tron(67億8000万ドル)、Arbitrum(33億9000万ドル)といった他の主流チェーンが、残りの部分を占めています。

これらの企業チェーンは、既存のネットワーク効果から脱却し、孤立したネットワークを構築し、ユーザーが自動的に見つけてくれることを単純に期待しています。

無人島に完璧な店舗を開くことを選びますか?もちろん、UAEのような国はドバイのような都市を建設し、人々はそこへ行きます。しかし、それは物理的な制約があり、そうせざるを得ないからです。

最後に、誰も直接向き合いたくない競争の問題があります。これらの企業は本当により優れたインフラを構築したいのでしょうか、それとも単に競合他社との競争を避けたいだけなのでしょうか。

私のスマートホームの混乱を振り返ると、各社が自社の選択に正当な技術的理由を持っていたものの、本当の動機は、他社のプラットフォームに依存したくない、あるいは競合他社に支払いたくないという願望であることが多かった。

おそらく、これが現実なのでしょう。CircleはEthereumの取引手数料を支払いたくないし、Stripeは自社が管理していないインフラ上に構築したくない。まあ、それももっともでしょう。しかし、正直に言って、これはイノベーションやユーザーエクスペリエンスの問題ではなく、コントロールと経済的利益の問題なのです。

王は心配していないようだ

イーサリアムはこれに動じていないようだ。ネットワークは1日あたり100万件以上のトランザクションを処理し続け、DeFi活動の大部分を占めており、ETFを通じて多額の機関投資家からの資金流入も獲得している。8月のある日には、イーサリアムETFへの純流入額が10億ドルに達し、これは前週のビットコインETFへの流入総額を上回った。

これらのエンタープライズチェーンに対するイーサリアムコミュニティの反応は興味深いものでした。一部の人々はこれを承認の兆候と捉えています。結局のところ、ArcとTempoはどちらもEVM互換のチェーンを構築しており、基本的にイーサリアムの開発標準を採用しています。

しかし、ここには微妙な脅威が存在します。イーサリアムではなくArcで行われるUSDC取引はすべて、イーサリアムバリデーターが受け取らない手数料収入です。イーサリアムレイヤー2ではなくTempoで処理されるStripe加盟店決済はすべて、イーサリアムのネットワーク効果に貢献しないアクティビティです。

Solanaはこの競争をより深刻に感じているかもしれない。Solanaネットワークは、特に決済や消費者向けアプリケーションにおいて、Ethereumの高性能な代替手段として位置付けられている。大手決済会社がSolanaを採用せずに独自のチェーンを構築することを選択することは、「すべてが単一の高速コンピューターに収まる」というSolanaの主張を揺るがすことになる。

エンタープライズブロックチェーンの墓場

独自のブロックチェーンを構築しようとした企業にとって、歴史は好意的ではありませんでした。先ほど述べたように、Celo も 2023 年に同じ動きを見せました。

FacebookのLibraを覚えていますか?世界的なデジタル通貨を創設するというこの野心的な計画は、最終的にDiemへと発展し、規制圧力によって崩壊し、売却されました。GENIUS法が、今日の規制環境においてステーブルコイン発行者がどのように運営されるべきかを明確に定義していれば、Facebookのプロジェクトは実際に成功する可能性があったことを忘れてはなりません。

JPモルガン・チェースのブロックチェーン事業は、おそらく最も適切な教訓と言えるでしょう。同行はJPM Coin(デジタルドル)、Quorum(プライベートブロックチェーンネットワーク)、その他ブロックチェーンプロジェクトの構築に長年を費やしました。事実上無制限のリソース、規制当局との関係、そして大規模な既存顧客基盤を有していたにもかかわらず、これらのプロジェクトはJPモルガンの業務以外では実質的に普及することはありませんでした。JPM Coinは数十億ドル規模の取引を処理しましたが、主に同行の機関投資家顧客間の資金移動に利用されていました。

大手決済企業による試みでさえ、期待外れに終わっている。PayPalは2023年に独自のステーブルコイン「PYUSD」を立ち上げ、ステーブルコイン分野に参入した最初の米国大手フィンテック企業となった。しかし、PayPalは独自のインフラを構築するのではなく、イーサリアムなどの既存ネットワーク上でトークンを発行することを選択した。その結果はどうなったのだろうか?

PYUSD の時価総額はわずか 11 億 200 万ドルで、USDC の 670 億ドルと比較するとわずかであり、主に PayPal 独自のエコシステムに限定されています。

こうなると、疑問が湧いてくる。PayPalほどの規模と決済の専門知識を持つ企業がステーブルコインだけで大きなインパクトを生み出せないのなら、CircleとStripeはなぜブロックチェーン全体を構築した方がうまくいくと考えているのだろうか?

このモデルは、成功するブロックチェーンの構築には、技術力と資金力だけでは不十分であることを示しています。ネットワーク効果、開発者の熱意、そして有機的な普及も必要であり、これらは大企業の支援があったとしても、単独で実現するのは非常に困難です。

今回は状況は違うのでしょうか?

他社が失敗したところで、Circle と Stripe が成功するかもしれないと考えるのには理由がある。

まず、規制の明確性が大幅に向上しました。米国でGENIUS法が可決されたことで、ステーブルコイン発行者にとって明確な枠組みが確立され、初期のエンタープライズブロックチェーンの取り組みを悩ませていた不確実性の多くが解消されました。CircleがArcを立ち上げた当時、彼らは法的グレーゾーンで事業を展開していたわけではなく、確立されたルールの下で事業を展開する上場企業でした。

第二に、両社はJPモルガンにはない強みを持っています。それは、仮想通貨ネイティブではない大規模な既存ユーザー基盤です。Stripeは世界中の数百万の加盟店を対象に年間1兆ドル以上の取引を処理しており、仮想通貨インフラを体系的に構築してきました。Bridge(ステーブルコインインフラ)を11億ドルで買収し、Privy(仮想通貨ウォレット技術)を買収することで、エンドツーエンドの決済スタックを構築しました。CircleのUSDCは、数百ものアプリや取引所に統合されています。Stripeは、やみくもにブロックチェーンを構築するのではなく、既存のユーザー基盤向けにインフラを構築しており、シームレスにオンボーディングできるツールも備えています。

パラダイムのマット・フアン氏は、ストライプのアプローチについて説明した際、ブロックチェーン技術が「舞台裏に隠れて」一般ユーザーからは見えない点を強調した。

オンラインで決済し、即時決済、低手数料、そしてプログラム可能な機能を手に入れながら、加盟店のチェックアウトインターフェースが既存のStripeのチェックアウトプロセスと全く同じだと想像してみてください。これは、ユーザーにMetaMaskをダウンロードしてシードフレーズを管理するよう求めることとは全く異なる提案です。これはWeb2のユーザーエクスペリエンスであり、Web3の基盤となるアーキテクチャです。ユーザーは「ブロックチェーン」の存在にすら気づかないでしょう。

第三に、技術自体が成熟しています。JPモルガン・チェースが2017年から2018年にかけてブロックチェーンの実験を行った当時、インフラは非常に未成熟でした。今日では、機関投資家レベルの機能を備えた高性能ブロックチェーンの構築は、依然として困難ではあるものの、前例のないことではありません。CircleはMalachiteコンセンサスエンジンの開発チームを買収し、1秒未満のファイナリティを実現できる実績ある技術を獲得しました。StripeはParadigmとの提携により、決済に関する専門知識に深い暗号技術の専門知識が加わりました。

コスト動向も劇的に変化しました。2017年には、新しいブロックチェーンの立ち上げには通常100万ドルから500万ドルの費用がかかり、開発サイクルは1年から2年、あるいはそれ以上かかりました。2025年までに、開発ツール、コンセンサスエンジン、そしてBaaS(Blockchain as a Service)プラットフォームの進化により、機能的なブロックチェーンアプリケーションの立ち上げにかかる平均コストは4万ドルから20万ドルに上昇し、開発期間は3か月から6か月に短縮される見込みです。効率性の向上とインフラの拡張により、一部の分野では、最新の導入コストは集中型アプリケーションに比べて最大43%削減可能です。

決済会社は、自社で構築できたはずのインフラにこれまで多額の費用を費やしてきたことに気づき始めています。CircleのUSDC取引手数料を支払ったり、イーサリアムの手数料体系に頼ったりする代わりに、Stripeのような企業は、わずかなコストで独自のインフラを構築できるようになりました。これは、長期的にはサードパーティに支払う費用よりも大幅に低くなります。

これは典型的な「構築 vs. 購入」の決定ですが、現在では「構築」オプションのコストが数百万から数十万に下がっています。

共存の問題

では、このすべては私たちをどこへ導くのでしょうか? 主要企業がそれぞれ独自のブロックチェーンを運用する、分断された未来へと向かうのでしょうか? それとも、市場の力が統合と相互運用性を促進するのでしょうか?

初期の兆候は、勝者総取りの競争ではなく、現実的な共存を示唆しています。Circleは、Arcがマルチチェーン戦略を置き換えるのではなく、補完するものであることを明確にしています。USDCは、Ethereum、Solana、その他数十のネットワークで引き続き運用されます。Arcは、機関投資家のプライバシー、決済時間の保証、組み込みの外国為替機能など、特定の機能を必要とするユーザーにとっての代替手段として位置付けられています。

Stripeのアプローチも同様です。Tempoは既存の決済システムを完全に置き換えるのではなく、ブロックチェーンの機能が明確なメリットをもたらすユースケースに代替手段を提供するように設計されています。クロスボーダー決済、プログラム可能な通貨、そして加盟店決済は、ブロックチェーン技術が従来のシステムを真に凌駕できる分野です。

最終的には、ユーザーエクスペリエンスが、この断片化がメリットとなるかデメリットとなるかを決定します。「チェーン抽象化」技術が約束通りに発展すれば、ユーザーは意識することなく、あるいは気にすることなく、様々なブロックチェーンとやり取りできるようになるでしょう。決済アプリは、特定の取引において最適な速度とコストを提供するネットワークを自動的に選択するようになるかもしれません。

私の予測(楽観的であれば):両方の結果が同時に起こるでしょうが、異なる市場セグメントで起こるでしょう。

機関投資家や企業ユーザーにとって、複数の特化型ブロックチェーンが隆盛を極める可能性が高い。多国籍企業が子会社間で1億ドルを送金する場合、彼らが重視するのはコンプライアンス機能、決済保証、そして既存の金融システムとの統合性だ。ガス価格の変動や、自社のブロックチェーンが最も魅力的なNFTプロジェクトや最も活発なDeFiプロトコルを搭載しているかどうかは、彼らにとって重要ではない。企業が従来の銀行システムに直接資金を引き出すことを可能にし、コンプライアンスレポートを組み込み、決済時間を保証するチェーンは、イーサリアムの汎用インフラよりも人気が高まることだろう。

Arc は実際には Ethereum よりも優れたサービスをこれらのユーザーに提供できる可能性があります。

CFO にとっては、最新の DeFi プロトコルへのアクセスよりも、安定した手数料、即時決済、組み込みのコンプライアンス機能の方が重要かもしれません。

個人ユーザーと開発者の両方にとって、ネットワーク効果は今後も重要であり続けるでしょう。最も多くのアプリケーション、最も高い流動性、そして最もアクティブな開発者を擁するブロックチェーンは、今後も多くの人々を引き付けるでしょう。現在、それは依然としてイーサリアムであり、これらのエンタープライズチェーンはイーサリアムの優位性に直接挑戦しているようには見えません。

最大の不確実性は、これらのエンタープライズブロックチェーンが今後もエンタープライズのみに特化し続けるかどうかです。Stripeが、顧客にブロックチェーンを使用していることを意識させずに加盟店の決済を迅速かつ安価に実現できれば、エンタープライズのユースケースを超えて成長する可能性があります。

しかし、インフラに関して言えば、最も優れたものは目に見えないものです。電灯のスイッチを入れるとき、発電所や送電線について考える人はいません。これらのブロックチェーンの実験が成功するとすれば、それは基盤となる技術が完全に姿を消すことになるからです。

これが実際に起こるかどうかはまだ分からない。今のところ、私たちは土地収奪の段階にあり、誰もが金融インフラの未来において自らの役割を確保しようとしている。