著者: 0xWeilan

6月のレポートでは、徹底的な市場整理と機関投資家の大幅な流入により、次の上昇局面は短期間で完了する可能性があると指摘しました。当初は、このブレイクアウトは8月か9月に発生すると予想していましたが、金利引き下げ期待が資本購入を後押ししたり、構造的な資産配分が加速したりすれば、早ければ7月にも反落する可能性も依然として残っています。

市場は予想通り上昇し、7月にはその期待がすぐに実現しました。BTCは月間で8.01%上昇し、史上最高値の12万ドルを試しました。

これは、企業の熱心な買いと、ETFおよびステーブルコインへの継続的な資金流入によって促進されました。しかし、利下げ期待の大きな変化と関税戦争の実際の実施により、価格の急騰は抑制され、アルトシーズンの展開は一時的に中断されました。9月に利下げが行われるかどうかについては、依然として大きな不確実性が残っています。

2023年以降、米国の個人投資家や企業は、BTCに代表される暗号資産への投資を徐々に増やしてきました。2024年11月にトランプ氏が第47代アメリカ合衆国大統領に選出された後、BTCは国家戦略準備金として設定され、暗号資産に優しい政策パッケージが段階的に実施され、暗号資産とブロックチェーン業界にとって野蛮な時代は完全に終焉を迎えました。

しかし、暗号資産市場の熱心な参加者は二極化に直面しました。一方では、BTCは新規投資家の長期的な増加に支えられ、価格が新たな高値に達しました。一方では、アルトシーズンは終焉を迎えたかに見えました。ブロックチェーン業界の礎と目されるイーサリアムは、この強気相場で初値を下回り、4月に1,300ドルまで急落しました。市場参加者は「信頼は打ち砕かれた」と嘆きました。しかし、ETHは7月に48.80%の回復を見せました。

EMC Labsは、暗号資産業界が歴史的な転換期を迎え、前例のない構造変化と隠れたトレンドに直面し、大きな課題に直面していると考えています。資産価格を決定する要因は、従来の需給サイクルの縮小と投機的な熱狂から、あらゆる資産クラスにわたる新たな資産配分ロジックへと劇的に変化しています。

私たちは今、大規模な産業変化の真っ只中にいます。

マクロ経済:インフレ回復と非農業部門雇用者数の予想外の伸び

7月の米国資本市場は、主に3つの主要な変数、「連邦準備制度理事会(FRB)がいつ利下げを再開するか、関税戦争がどのように終結するか、そして経済指標とインフレ指標のパフォーマンス」によって動かされました。やや熱狂的な先見性を持った取引が市場を支配し、ほとんどの期間においてロングポジションが活発に推移し、月末のニュースが予想を上回った後は調整傾向が見られました。

連邦準備制度理事会(FRB)による利下げ再開は劇的な一ヶ月となった。一方では、トランプ大統領はソーシャルメディア上で強烈な圧力をかけ続け、FRBを訪問して過剰なメンテナンス計画を主張し、パウエル議長を威圧した。他方では、FRBは「インフレと雇用」という二重の使命を堅持し、データ主導の政策運営を維持し、FOMC後もタカ派的な姿勢を貫いた。FRB内部では分裂が生じ、ウォーラー理事とボウマン理事は迅速な利下げを明確に支持する一方で、クーグラー理事は予想外の辞任に追い込まれた。

7月31日のFOMC後、FedWatchによる9月の利下げ確率は41%と最低水準に低下しました。しかし、8月1日に発表された7月の非農業部門雇用者数データが予想外に好調だったことを受けて、この確率は急速に80%を超えました。

S&P 500指数のパフォーマンスは、その歴史の大部分において、9月の利下げ期待と好調な企業業績に牽引されてきました。しかし、7月28日以降、9月の利下げ確率が低下すると、市場は3ヶ月連続の大幅上昇の後、調整局面に入りました。その後、BTCは11万5000ドルを下回り、ETHなどのアルトコインはさらに大幅な下落を記録しました。

連邦準備制度理事会議長はFOMC会合後の演説で、関税がインフレデータに与える影響は今後2カ月でさらに大きくなる可能性があると強調した。

米国のPCEデータ

トランプ大統領は7月、市場の予想を上回る追加関税を発動すると発表した。2ヶ月間の小休止を経て、終息に向かっている関税戦争は、再び市場価格に影響を与える大きな要因となっている。

現在の「相互関税」制度は、10%の基本税率、15~41%の国別勾配税率、EU独自の計算式、そして40%の積み替えペナルティという4段階構造となっている。最上位の41%は地政学的安全保障リスクの高い地域を対象とし、中位の25~35%は貿易黒字が大きく、障壁が高く、交渉の進展が限られている相手国を対象としている。そして、10%の基本税率は、中国にとっての一時的な猶予措置として広く利用されている。

主要貿易相手国・地域別では、EUが15%、カナダが35%、日本が15%、韓国が15%、メキシコが10%(一般財)/25%(自動車等)/50%(鉄鋼・アルミニウム・銅)(交渉中)、中国が30%(90日間の停止措置)となっている。この結果は市場予想を上回り、インフレ上昇への懸念が高まり、8月1日頃には価格下落とリバランスの動きが見られた。

経済・雇用データを見ると、米国経済は全体として比較的回復力があり、比較的力強い成長を示しています。7月30日に発表された第2四半期のGDPは年率3%に達し、第1四半期のマイナス成長から反転し、予想を上回りました。また、主要テクノロジー企業が7月に発表した財務報告からも、AIブームが大企業の投資増加を促し、AI投資が既に利益成長を牽引していることが示されています。

もちろん、データの裏には懸念材料が隠れています。消費の回復は依然として弱く、企業投資も全体的に低迷しています。

8月1日に発表された7月の非農業部門雇用者数は市場に大きな打撃を与え、米国株の急落につながりました。データによると、7月の非農業部門雇用者数はわずか7万3000人増にとどまり、予想の11万人を大きく下回りました。さらに、5月の非農業部門雇用者数は14万4000人から1万9000人へと12万5000人下方修正され、6月も14万7000人から1万4000人へと13万3000人下方修正され、両月合わせて25万8000人下方修正されました。これらの数字は市場予想を大きく上回り、「ソフトランディング」への懸念が再燃し、株価の下落によるリバランスが促されました。

月を通して、市場は金利引き下げと景気低迷への期待から上昇しました。しかし、月末に発表された関税率と非農業部門雇用者数は、市場の価格を「著しく」下落させました。

今月、ナスダック、S&P 500、ダウ・ジョーンズ指数はそれぞれ3.7%、2.17%、0.08%上昇しました。BTCは8.01%、ETHは48.8%上昇しました。

米国株式市場は、8月に下振れリスクに依然として晒されている。予想外の非農業部門雇用統計を受けて、9月の利下げ確率は80%に回復した。しかしながら、インフレ再上昇への懸念は依然として利下げ期待を覆す要因となっている。また、雇用統計は米国経済の通年成長に根本的な打撃を与えたわけではないものの、依然として問題となっている。

9月に予定通り利下げできるかどうか、来月発表されるインフレ率や非農業部門雇用者数のデータに注目が集まる。

暗号資産:BTCが上昇し、アルトシーズンが始まる可能性

7月のBTCは、107,173.21ドルで始まり、115,761.13ドルで終了しました。最安値は105,119.70ドルでした。7月には123,231.07ドルの過去最高値を記録しました。月間上昇率は8.01%、値幅は16.9%でした。取引量は6月よりも大幅に増加しました。

BTC価格日足チャート

6月のレポートでは、BTCが8ヶ月間「トランプ・ボトム」(上図の紫色の領域)内で変動を続け、十分な売買高があったことから、第3四半期に第4波の上昇局面を迎える条件が整っていたことを指摘しました。予想通り、市場は7月にこの領域を突破し、数営業日にわたって上昇を続けました。しかし、7月中旬以降、長期投資家、特にクジラによる売りと、不安定なマクロ金融環境が相まって、BTCは上昇を続けることができず、再び調整局面に入りました。

テクニカル指標から判断すると、BTCは依然として60日移動平均と強気相場の最初の上昇トレンドライン(上図の緑の点線)を上回っており、月間取引量も増加しており、新たな上昇局面の真っ只中にある。

月次で見ると、MACDの高速線と低速線は依然として拡大段階にあり、市場が依然として強い上昇傾向にあることを示しています。

契約面では、月初から月末にかけてポジション規模が引き続き増加し、市場の強気相場を示唆していましたが、月末以降はポジション規模と資金調達率の両方が大幅に減少しました。不確実性の高まりを背景に、一部のレバレッジファンドはリスク回避のために市場から撤退しました。

7月のもう一つの重要な動きは、暗号資産市場における「アルトシーズン」の再開と言えるでしょう。企業の旺盛な買いに牽引され、ETHは月間48.8%上昇し、ETH/BTCペアはテクニカル指標を上回りました。利下げが近づくにつれてリスク選好が高まる中、アルトシーズンの再開は十分にあり得ると考えています。

チップ構造:サイクルロングハンドは3回目の売りラウンドを開始する

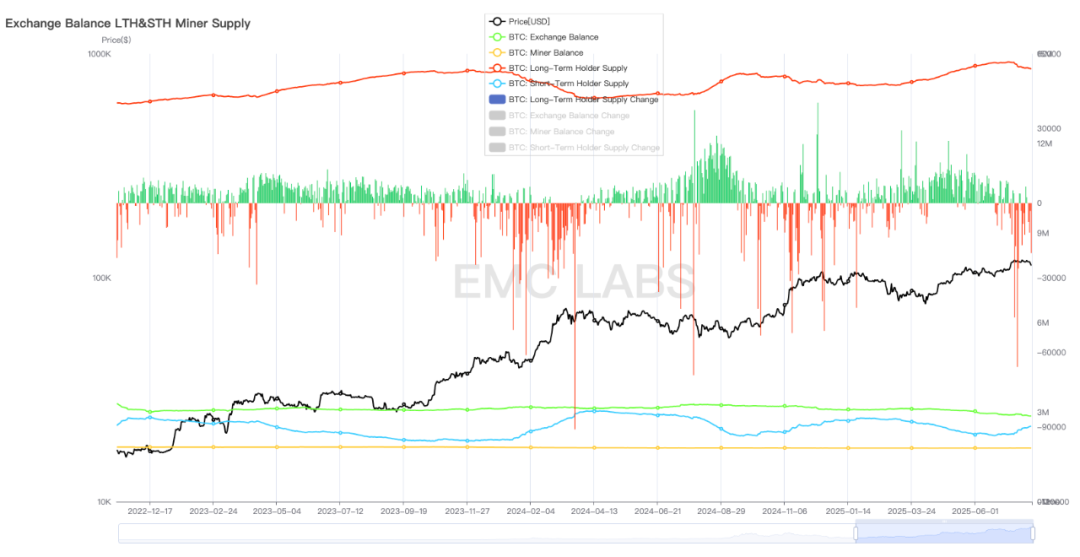

7月に買いの勢いが増し、長期保有グループはこの強気相場で第3波の売りを開始した。

ロングポジションとショートポジションの変化

eMerge Engineのデータによると、長期投資家は7月に保有BTCを約20万BTC減少させました。これには、サトシ時代に遡るウォレットに保管されていた8万BTCも含まれています。一方、短期投資家の保有BTCも急増しました。

BTCはロングポジションからショートポジションへと流れ、市場の短期的な流動性を高め、価格を抑制しています。しかし、古代クジラの短期的な売りが市場価格に与える影響は以前よりもはるかに小さくなっており、市場参加構造の変化に伴い、市場の厚みが大幅に増加したことを示しています。

BTCは中央集権型取引所(4万以上)から引き続き流出しており、機関投資家による購入が続いていることを示しています。この強気相場におけるBTC価格上昇の直接的な原動力は、機関投資家による割り当てです。

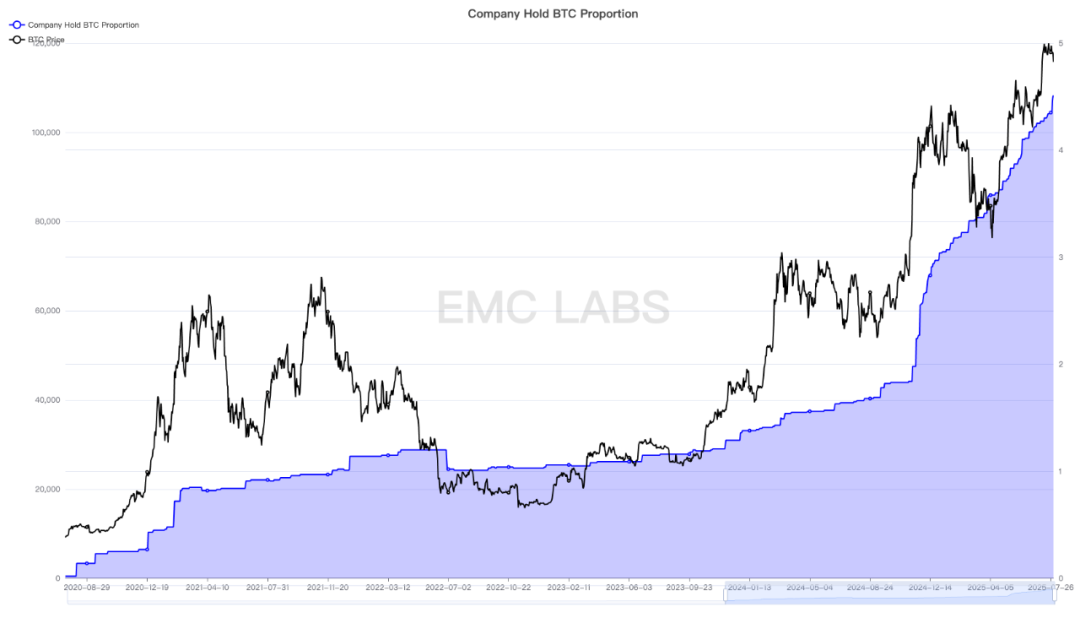

7月末時点で上場企業によるBTCの直接保有量は総供給量の4.5%を超えた。

同社が保有するBTCの規模に関する統計

今年に入ってから、上場企業やその他の機関が自社の財務に組み入れるために直接BTCを購入する規模がBTCスポットETFチャネルの規模を上回り、正式にBTC市場で最大の購入者となった。

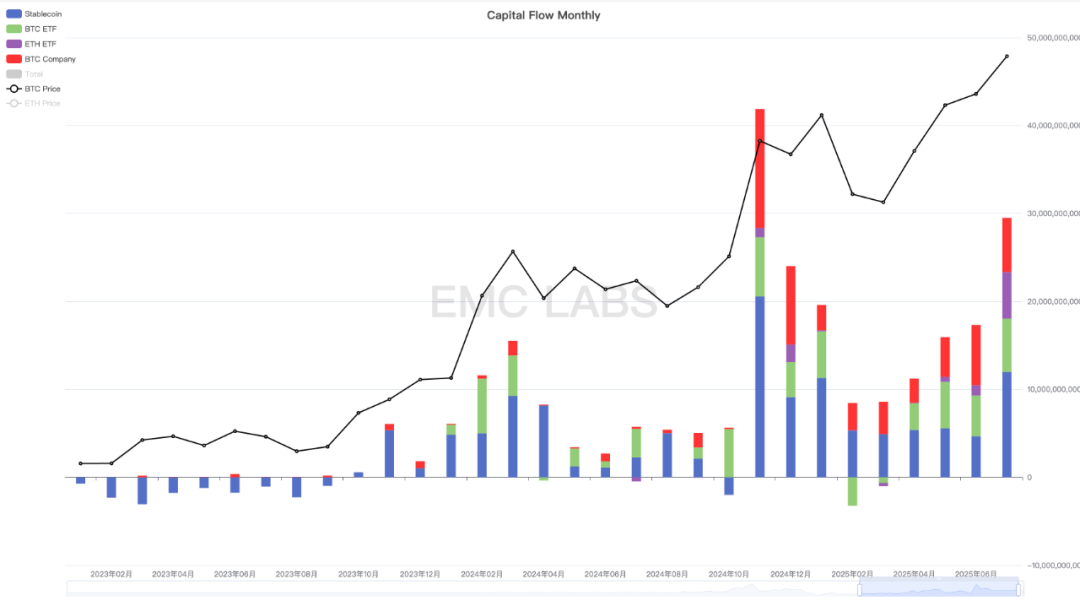

資本流入額:295億ドル以上が流入し、史上2番目に多い月となった。

今月、暗号資産市場には295億ドル以上が流入しました。これには、ステーブルコインへの120億ドル、BTC+ETHスポットETFへの113億ドル、そして企業による購入による62億ドルが含まれます。企業による購入は、BTC市場の購買力の最大の源泉となっています。

暗号通貨市場の資金フローに関する月次統計

流入総額は295億ドルに達し、7月は史上2番目に流入額が多い月となり、BTCが8か月間の統合エリアを突破し、大きな売り圧力を吸収して価格を史上最高値に押し上げるための大きな支援となった。

注目すべきは、総資本流入額が5か月連続で増加し、BTCが4月の6か月ぶりの安値から上昇を続け、史上最高値を更新したことだ。

アメリカ企業によるBTCの割り当ては加速し続けており、参加する企業もますます増えています。これは、今後しばらくの間、価格上昇を牽引する最も重要な要因であり続けると予想されます。

さらに、今月のETHスポットETFへの資金流入額は52億9,800万ドルと過去最高を記録し、BTCスポットETFの60億6,100万ドルに迫りました。これは、差し迫った利下げと米国における暗号資産の継続的な拡大がETHへの資金流入の増加を牽引していることが要因です。さらに、ETHを配分する企業数も増加しており、月末までにこれらの企業への配分は流通量全体の2.6%を占めました。BTCの4.6%には依然として及ばないものの、成長率は急速であり、ETHの価格決定力は取引所市場から店頭市場(OTC)へと移行しつつあります。

結論

eMerge エンジンは、BTC メトリックが 0.75 であることを示しており、BTC が強気相場にあることを示しています。

多面的な分析から見ると、BTC は依然としてこの強気相場の第 4 波の中継期にあり、8 月の変動後も引き続き上昇する可能性があります。

ETHを筆頭に、利下げが近づくにつれ市場全体のリスク選好度が高まり、アルトシーズンが始まる可能性が高まっています。

関税戦争の衝突、米国のインフレと雇用データが最大のテールリスクです。