著者: Seed.eth

S&P Global RatingsはStrategy Inc.(旧MicroStrategy)に安定見通しのB-格付けを付与しました。

表面的には「投資適格ではない」格付けのように見えます。しかし、暗号資産業界の発展という文脈に当てはめると、この結果はより深い問題を浮き彫りにします。従来の格付けモデルは、「ビットコイン・トレジャリー・カンパニー」のような新興パラダイムに対して、依然として大きな誤解と評価バイアスを抱えているのです。

ストラテジーのビジネスモデルは非常に明確です。株式、転換社債、優先株、債券の発行など、様々な手段で資金を調達し、ビットコインの購入を継続しています。同社は現在までに約64万ビットコインを保有しています。

つまり、同社の中核的なロジックはソフトウェア事業からの利益追求ではなく、ビットコイン資産を軸とし、資本市場からの資金調達力に支えられた新たな企業構造の構築にあるということです。「事業会社」を評価する従来の基準は、この文脈ではほとんど効果を発揮しません。

しかし、S&Pは格付けレポートの中で依然として独自の枠組みを使用し、ビットコインへの資産の過度な集中、単一の事業構造、リスク調整後の資本力の弱さ、米ドルの流動性の不足、すべての負債が米ドル建てであるのに対し資産は主にビットコインであるという「通貨ミスマッチ」問題などのリスクを強調した。

従来の評価システム:必ずしも「正しい」とは限らない

歴史的に、S&P などの信用格付け機関は、金融の大きな変化のサイクルにおいて必ずしも正確ではありませんでした。

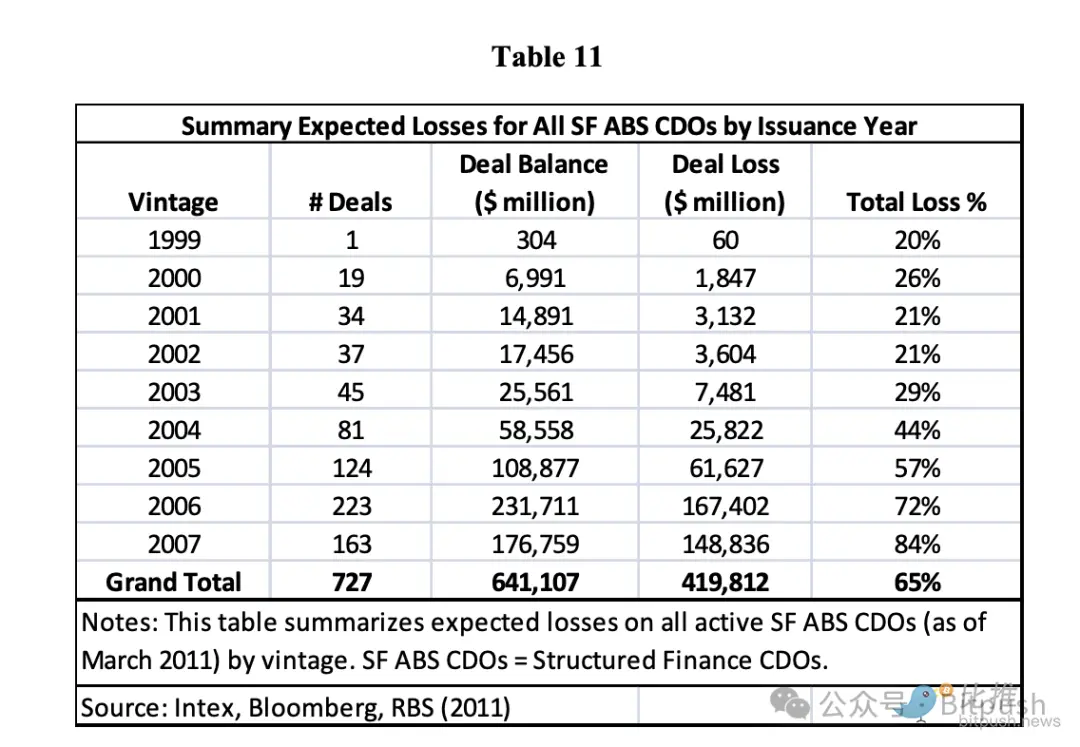

2000年代半ばを振り返ると、米国では多くのストラクチャード・ファイナンシャル・プロダクト(特にサブプライム住宅ローンを担保としたCDO)が発行時に高い格付けを受けており、AAA格付けのものも数多くありました。調査によると、2005年から2007年頃にかけて、米国では727件の「資産担保型CDO(SF ABS CDO)」が発行され、総額は約6,410億ドルに達しました。しかし、これらの商品はその後債務不履行に陥り、累積で約4,200億ドルの減損損失が発生しました。

Wikipediaなどの情報源によると、「2005年から2007年にかけて発行された多くのCDOは、最高格付けを取得した後、2010年までにジャンク債に格下げされたり、元本割れに陥ったりした」とのことです。これらのケースでは、リーマン・ブラザーズのような金融大手がCDOやMBS資産に多額の投資を行っていましたが、これらの資産価値が急落し、レバレッジが制御不能になったため、最終的に倒産または買収に至りました。

つまり、格付け機関がかつてA(またはそれ以上)の格付けがあると「理解」していたストラクチャード・プロダクトが、結果的に最も大きな打撃を受けた分野となったのです。これは、市場が変化すると、古いモデルでは判断を誤る傾向があるという事実を物語っています。

ストラテジーの話に戻ると、従来の格付け機関は、ストラテジーの収益源が多様化していないこと、流動性がビットコインのボラティリティの影響を受ける可能性があること、そして負債が米ドル建てであるのに対し資産がビットコイン建てであるため、ビットコイン価格の急落が債務返済チェーンに悪影響を及ぼす可能性があることに気づいているかもしれません。しかし、業界はストラテジーの成功が資本市場、世界的なビットコインの流動性、そして機関投資家からの資金提供によって支えられていることも認識しています。従来のモデルでは、このロジックが十分に考慮されていません。

目覚めることのできない「古いシステム」。

S&Pだけでなく、多くの有名な伝統的な投資調査機関も、古い枠組みを使って暗号資産企業を調査しています。

たとえば、チャールズ・シュワブのシュワブ・エクイティ・レーティング・システム(AからFのスケールで評価され、Fは最低のパフォーマンス期待値)は、過去3~5年間、Coinbase(COIN)とMicroStrategy(MSTR)を一貫してFと評価しています。

この期間に何が起こったのでしょうか?

- COINは2022年から2025年にかけて複数回倍増しましたが、シュワブはF格付けを維持しました。

- MSTRは2020年初頭から1,000%以上上昇しており、シュワブは依然としてFを維持している。

- MSTRの実際の業績がいくつかの四半期でアナリストの予想を大きく上回ったにもかかわらず、格付けは変更されなかった。

- これは一度だけの出来事ではなく、何年も続いている一貫した低い評価です。

言い換えると:

価格は変わり、市場は変わり、ビットコインの物語は変わりますが、モデルは同じままです。

シュワブは「間違っていた」わけではない。同社は単に、自社のモデリングロジックに基づき、これらの企業は「従来の収益ロジックに当てはまらない」と主張しただけだ。

同様に、ムーディーズとS&Pは、以下の理由を挙げて、長い間Coinbaseの信用格付けを投機的範囲に維持してきた。

- ビジネスの変動性が高い

- 収入は市場サイクルに左右される

- 予測可能なキャッシュフローの欠如

- リスクへの露出が集中しすぎている

これは聞き覚えがありますか?

これは、戦略 B- のロジックと同じテンプレートを使用します。

要約

実際のところ、それは複雑なことではありません。問題の根本は、次世代の資産形態を測定するために、前世代の評価モデルをまだ使用していることです。

伝統的な金融機関は非専門的というわけではない。ただ、既存の考え方に固執しているだけだ。彼らの理解によれば、質の高い資産は予測可能なキャッシュフローを生み出し、健全な事業はボラティリティの低い環境で安定的に運営され、その評価は類似企業比較分析または収益性アプローチに厳密に準拠しなければならない。

しかし、新興の暗号資産トレジャリー企業は全く異なる見解を示しています。彼らの核となる論理は、「資産価値を支えるために、従来の営業キャッシュフローに頼るのではなく、革新的な資産構造を通じて強力な資金調達と市場の信頼を獲得する」というものです。これは単なる善悪の議論ではなく、根本的なパラダイムシフトです。

したがって、S&PによるストラテジーのB-格付けはそれ自体では重要ではありません。真に象徴的なシグナルは、ビットコイン・トレジャリーに代表される新しいモデルが、従来の格付けシステムではもはや無視できず、説明を試みなければならないほど進化しているということです。

しかし、「解釈」は「理解」とは異なり、「理解」は「受容」とは異なり、「受容」は決して主流の枠組みに統合することを意味するものではないことを、私たちは明確に理解しなければなりません。旧システムの認知的変容は氷河の動きのようにゆっくりと進み、最終的には目覚めるでしょうが、一夜にして起こることは決してありません。

歴史は、古いシステムがまだ半ば意識状態にある間に、完全に新しい市場構造が静かに形成されることが多いことを繰り返し示してきました。

企業のバランスシートにビットコインを組み込むことは、先駆的な実験から既成事実へと変化しました。従来の社会がこれを認識し、受け入れ、あるいは真に理解するかどうかは、時間の問題です。