フェリックス、PAニュース編集

金融市場で最も流動性の低い資産、つまりローン、不動産、コモディティが、かつてないほど速い市場に束ねられています。トークン化は流動性を高めると謳っていますが、実際には流動性の低いコアを流動性の高いシェルで囲むという幻想しか生み出しません。このミスマッチこそが、RWA流動性パラドックスです。

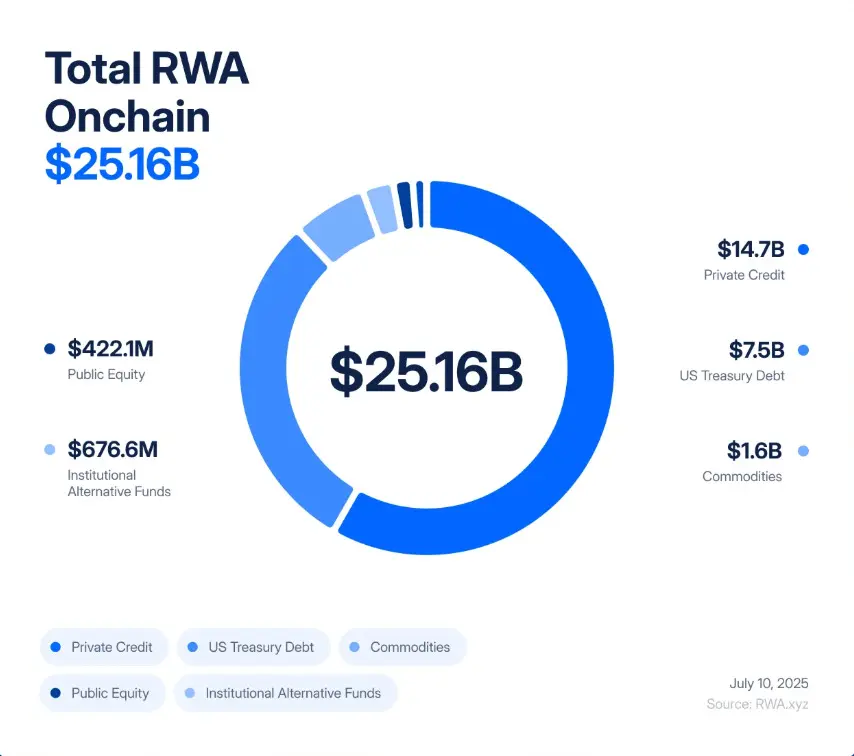

わずか 5 年で、トークン化された RWA は 8,500 万ドル規模の実験から 250 億ドル規模の市場に成長し、収益、透明性、バランスシートの効率性に対する機関投資家の需要に牽引されて、2020 年から 2025 年の間に 245 倍に成長しました。

ブラックロックはトークン化された国債を発行し、フィギュア・テクノロジーズは数十億ドル相当のプライベートクレジットをオンチェーンで保有し、ニュージャージーからドバイに至るまでの不動産取引は分散化され、DEX上で取引されている。

アナリストたちは、近いうちに数兆ドル規模の資産が生まれると予想しています。多くの人にとって、これはTradFiとDeFiを繋ぐ待望の架け橋となり、現実世界のリターンの安全性とブロックチェーンのスピードと透明性をついに融合させるチャンスとなるでしょう。

しかし、この熱狂の裏には構造的な欠陥が潜んでいる。トークン化は、オフィスビル、民間ローン、金塊といった資産の根本的な性質を変えるものではない。これらは流動性が低く、動きの遅い資産であり、法的にも運用上も契約、登記所、裁判所によって縛られている。トークン化は、これらを流動性の高い殻に包み込み、即座に取引、レバレッジ、換金できるようにする。その結果、システムにおける動きの遅い信用リスクと評価リスクは、高頻度で変動の激しいリスクへと変貌し、その伝播は数ヶ月ではなく数分で拡大する。

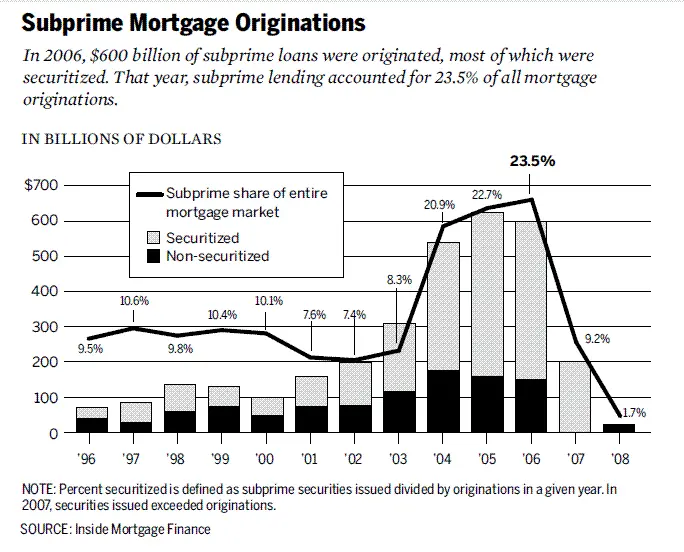

もし聞き覚えがあるとしたら、それは実際にあったからです。2008年、ウォール街は非流動資産が「流動性のある」デリバティブに転換されると何が起こるかを、身をもって学びました。サブプライム住宅ローンは徐々に崩壊し、債務担保証券(CDO)とクレジット・デフォルト・スワップ(CDS)はより急速に崩壊しました。現実世界の債務不履行と金融工学の不一致が、世界的なシステムを爆発させました。今日の危険な点は、このアーキテクチャが再構築されつつあることです。ただし、今回はブロックチェーン上で実行され、危機はコードの速度で展開されます。

ニュージャージー州バーゲン郡にある商業用不動産を表すトークンを想像してみてください。書類上は、建物は堅牢に見えます。入居者は家賃を期日通りに支払い、住宅ローンの支払いは予定通りで、所有権も明確です。しかし、所有権移転の法的手続き(所有権調査、署名、郡への書類提出)を完了するには、数週間かかることがあります。これが不動産業界の常です。つまり、ゆっくりと、計画的に、そして書類手続きと裁判所の指示に縛られているのです。

今、その不動産をブロックチェーン上に登録しましょう。所有権は特別目的会社(SPV)に保管され、分割所有権を表すデジタルトークンが発行されます。かつて眠っていた資産が、突如として24時間365日取引可能になります。たった午後で、これらのトークンは分散型取引所(DEX)で何百回も売買されたり、レンディングプロトコルにおけるステーブルコインの担保として利用されたり、「安全で実質的なリターン」を約束する仕組み商品に組み入れられたりするかもしれません。

重要な点は、建物自体には何も変化がないということです。主要テナントが債務不履行に陥ったり、不動産価値が下落したり、特別目的会社(SPV)の法的主張が争われたりすれば、現実世界への影響は数ヶ月から数年かけて顕在化します。しかし、ブロックチェーンでは、信頼は瞬く間に失われる可能性があります。Xに関するたった一つの噂、オラクルの更新の遅れ、あるいは突然の売りが、自動清算の連鎖反応を引き起こすのに十分です。建物自体は動きませんが、そのトークン化された表現は数分で崩壊し、担保プール、レンディングプロトコル、ステーブルコインなども巻き添えになって消えてしまう可能性があります。

これが RWA 流動性パラドックスの本質です。非常に流動性の高い市場で非流動資産を束ねると、安全であるという幻想が生まれますが、実際には、それらの資産はより爆発的になります。

2008年のスローモーションと2025年のリアルタイム

21 世紀初頭、ウォール街はサブプライム住宅ローン(流動性が低くリスクの高いローン)を複雑な証券に変換しました。

住宅ローンは住宅ローン担保証券(MBS)にプールされ、さらに細かく分割されて債務担保証券(CDO)へと階層化されました。リスクヘッジのため、銀行はクレジット・デフォルト・スワップ(CDS)を階層化しました。理論上、この錬金術は脆弱なサブプライムローンを「安全な」AAA格付け資産へと変貌させました。しかし実際には、不安定な基盤の上に、レバレッジをかけた不透明な「塔」を築き上げたのです。

危機は、ゆっくりと拡大する住宅ローン債務不履行と、急速に発展するCDOおよびCDS市場が衝突したことで勃発しました。住宅差し押さえには数ヶ月かかりましたが、それに関連するデリバティブ商品は数秒で価格が変動する可能性がありました。このミスマッチが崩壊の唯一の原因ではありませんでしたが、地域的な債務不履行を世界的なショックへと拡大させました。

トークン化されたRWAは、このミスマッチをより速いペースで再現する可能性を秘めています。サブプライム住宅ローンを階層化するのではなく、民間信用、不動産、国債をオンチェーン・トークンに細分化します。さらに、クレジット・デフォルト・スワップ(CDS)の代わりに、「RWAプラス」デリバティブ、つまりRWAトークンに基づくオプション、シンセティック、ストラクチャード・プロダクトが登場するでしょう。また、格付け機関がジャンク債にAAA格付けを付与する代わりに、評価はオラクルやカストディアンにアウトソーシングされ、信頼の新たなブラックボックスが誕生するでしょう。

このアナロジーは表面的なものではありません。根底にある論理は同じです。流動性が低く、流動化に時間がかかる資産を、一見流動性のある構造にパッケージ化し、原資産よりも桁違いに速い動きをする市場で流通させるのです。2008年には、システム全体が数ヶ月で崩壊しました。DeFiでは、危機は数分で広がります。

シナリオ1 :信用不履行の連鎖反応

民間融資プロトコルが50億ドル相当の中小企業向け融資をトークン化しました。利回りは8%から12%の間で安定しています。投資家は、AaveとCompoundでの融資の安全な担保としてトークンを使用しています。

その後、実体経済は悪化し始め、債務不履行が増加しました。ローン残高の実質価値は下落しましたが、オンチェーン価格に依存するオラクルは月1回しか更新されませんでした。オンチェーン上では、トークンは依然として堅調に見えました。

一部の大口債務者が債務不履行に陥ったという噂が広まり、トレーダーはオラクルのアップデート前に売りに殺到しました。トークンの市場価格は「公式」価格を下回り、ペッグが崩れました。

これは清算ボットを起動させるには十分でした。DeFiレンディングプロトコルは価格下落を記録し、トークンを担保としたローンを自動的に清算しました。清算ボットは債務を返済し、担保を差し押さえて取引所に売り飛ばし、価格をさらに下落させました。さらに清算が続きました。数分のうちに、フィードバックループはゆっくりと進行していた信用問題を本格的なオンチェーンのメルトダウンへと変貌させました。

シナリオ2 :不動産のフラッシュクラッシュ

20億ドル相当のトークン化された商業用不動産を管理する管理会社がハッキング被害に遭い、当該不動産に対する法的権利が侵害された可能性があることを認めました。一方、多くの商業用不動産が集中する都市をハリケーンが襲いました。

これらの資産のオフチェーン上の価値は疑問視され、オンチェーン上のトークンは即座に崩壊しました。

分散型取引所では、パニックに陥った保有者が資金を流出させ、自動マーケットメーカーの流動性は枯渇し、トークン価格は急落した。

DeFi分野全体で、このトークンは担保として利用されました。清算メカニズムが発動されましたが、差し押さえられた担保は価値がなく、流動性もありませんでした。レンディングプロトコルは回収不能な不良債権を抱えることになりました。「機関投資家レベルのオンチェーン不動産」と謳われていたものが、突如としてDeFiプロトコルのバランスシートに穴を開ける事態となり、関連するTradFiファンドもすべてその影響を受けました。

どちらの事例も同じ力学を示しています。流動性シェルは、裏付け資産の反応よりもはるかに速く崩壊します。建物はそのまま残り、ローンも依然として存在しますが、そのオンチェーン上の表現は数分で跡形もなく消え去り、システム全体を巻き込んでしまいます。

次の段階: RWAの強化版

金融は最初の層で止まることはありません。資産クラスが出現すると、ウォール街(そして今やDeFi)はその上にデリバティブ商品を構築します。サブプライム住宅ローンは住宅ローン担保証券(MBS)、そして債務担保証券(CDO)、そしてクレジット・デフォルト・スワップ(CDS)を生み出しました。それぞれの層はリスク管理の改善を約束しましたが、同時に脆弱性を増幅させることにもなりました。

RWAのトークン化も例外ではありません。第一波は、クレジット、国債、不動産の区分という単純なものでした。第二波は避けられません。RWAの強化版です。トークンはインデックスにパッケージ化され、「安全」と「危険」の構成要素に分けられます。合成商品により、トレーダーはトークン化されたローンや不動産のバスケットに賭けたり、空売りしたりすることができます。ニュージャージー州の不動産やシンガポールの中小企業向けローンを裏付けとしたトークンは、単一の「利回り商品」に再パッケージ化され、DeFiで活用することができます。

皮肉なことに、オンチェーンデリバティブは、完全担保と透明性を備えているため、2008年のクレジット・デフォルト・スワップ(CDS)よりも安全に見える。しかし、リスクは消滅するものではなく、変化する。スマートコントラクトの脆弱性は、カウンターパーティの債務不履行に取って代わる。オラクルのエラーは、格付け詐欺に取って代わる。プロトコルガバナンスの欠陥は、AIGに取って代わる。結果は同じだ。レバレッジの重層化、隠れた相関関係、そして単一障害点に対して脆弱なシステム。

分散化の約束、つまり国債、信用、不動産を単一のトークン化されたバスケットに組み込むという約束は、これらの資産すべてが単一の相関ベクトル、つまりDeFiインフラそのものを共有しているという現実を無視しています。主要なオラクル、ステーブルコイン、あるいはレンディングプロトコルが機能不全に陥れば、原資産がいかに分散化されていても、RWAベースのデリバティブはすべて崩壊します。

RWAの強化された製品は、DeFiが伝統的な金融の複雑さを再構築できることを示し、成熟への架け橋として宣伝されるだろう。しかし、それらは触媒となる可能性もあり、最初のショックが到来した際にシステムが衝撃を和らげるどころか、むしろ崩壊させる可能性もある。

結論は

RWAブームは、TradFiとDeFiをつなぐ架け橋として宣伝されてきました。トークン化は確かに効率性、コンポーザビリティ、そして新たな利回りの道をもたらします。しかし、資産そのものの性質は変わりません。ローン、住宅、商品などのデジタルパッケージがブロックチェーンのスピードで取引されたとしても、取引速度は遅く、流動性は低いままです。

これが流動性のパラドックスです。流動性の低い資産を超流動性の高い市場にまとめ上げると、脆弱性と反射性が高まります。市場をより迅速かつ透明化するツールそのものが、突然のショックに対してより脆弱にしてしまうのです。

2008年、サブプライム住宅ローンの債務不履行が世界的な危機にエスカレートするまでに数ヶ月かかりました。トークン化されたリスクアセット(RWA)では、同様のミスマッチが数分で発生する可能性があります。これはトークン化を放棄するということではなく、そのリスクを考慮した設計、つまりより保守的なオラクル、より厳格な担保基準、そしてより堅牢なサーキットブレーカーの導入です。

私たちは前回の危機の過ちを繰り返す運命にあるわけではないが、このパラドックスに目をつぶれば、結局は危機の到来を早めてしまうかもしれない。