記事:Chilla

記事編集:ブロックユニコーン

序文

行動経済学には「メンタル・アカウンティング」と呼ばれる原則があります。お金に対する人々の態度は、お金をどこに保管するかによって異なります。当座預金口座に100ドルあるとすぐに使えるように感じますが、退職金口座に100ドルあると、触れられないように感じます。お金自体は交換可能ですが、どこに保管するかによって、お金に対する認識は変わります。

Fraxの創設者サム・カゼミアン氏はこれを「純資産理論」と呼んでいます。人々は、資産の大部分が既に存在する場所に小銭を保管する傾向があります。もしあなたの純資産が主にチャールズ・シュワブの株式と債券口座に集中しているなら、資金移動が非常に便利なので、連携した銀行口座にドルを保管するでしょう。もしあなたの純資産が主にイーサリアムウォレットとDeFiのポジションにあるなら、あなたのドルがDeFiの世界と同じように簡単にやり取りできるようにしたいはずです。

歴史上初めて、相当数の人々が資産の大部分をブロックチェーン上に保管しています。コーヒー一杯を買うためだけに、従来の銀行を通して頻繁に送金することにうんざりしているのです。

暗号通貨銀行は、あらゆる機能を一元管理するプラットフォームを構築することで、この問題に対処しています。これらのプラットフォームでは、従来の銀行口座を介さずに、利子付きのステーブルコインで入金し、Visaカードで支払いを行うことができます。

これらのプラットフォームの急速な成長は、暗号通貨がようやく十分な実ユーザーと十分な実オンチェーン資金を獲得し、そのようなプラットフォームを構築する価値が出てきたという事実に対する市場の反応です。

ステーブルコインは日常の消費にシームレスに統合される

10年以上にわたり、暗号通貨は仲介業者の排除、手数料の削減、そしてユーザーのコントロール力の向上を約束してきました。しかし、依然として一つの問題が残っています。それは、小売業者が暗号通貨を受け入れておらず、すべての小売業者に同時に受け入れてもらうのは不可能だということです。

USDCで家賃を支払うことはできません。雇用主はETHで給料を支払ってくれません。スーパーマーケットはステーブルコインを受け付けていません。たとえ全財産を暗号通貨に投資したとしても、普通の生活を送るためには従来の銀行口座が必要です。暗号通貨と法定通貨の交換には、手数料、決済の遅延、そして摩擦がつきものです。

これが、ほとんどの暗号資産決済プロジェクトが失敗する理由です。BitPayは、加盟店にビットコインを直接受け入れてもらおうと試みました。ライトニングネットワークはピアツーピアのインフラを構築しましたが、流動性管理とルーティングの信頼性に課題を抱えていました。どちらも変換コストの高さから、大きな普及には至りませんでした。加盟店は、顧客がその決済方法を利用することを確信する必要がありました。顧客は、加盟店がその決済方法を受け入れることを確信する必要がありました。誰も最初に行動を起こそうとしませんでした。

新しい仮想通貨銀行は、こうした調整の問題を完全に隠蔽しています。ユーザーは自身のカストディウォレットからステーブルコインを引き出し、新しい銀行はそれを米ドルに換金し、VisaまたはMastercardを介して加盟店と決済します。コーヒーショップは通常通り米ドルを受け取ります。彼らは、そこに仮想通貨取引が関わっていることに全く気づいていません。

すべての加盟店に暗号通貨を受け入れるよう説得する必要はありません。ユーザーが通常のデビットカード(基本的にどこにでもあります)に対応している加盟店であればどこでも暗号通貨で支払えるように、変換プロセスを簡素化するだけで十分です。

2025 年までにこれら 3 つのインフラストラクチャ コンポーネントが同時に成熟することで、何年にもわたる失敗の末に実現可能になります。

まず、ステーブルコインが合法化されました。2025年7月に可決されたGENIUS法は、ステーブルコインの発行に関する明確な法的枠組みを提供します。スコット・ベサント財務長官は、2030年までにステーブルコインを利用した取引量が3兆ドルに達すると予測しています。これは、米国財務省がステーブルコインを金融システムの一部として正式に宣言したことを意味します。

第二に、銀行カードのインフラはコモディティ化しています。Bridgeのような企業は、すぐに使えるAPIを提供しており、チームは数週間で完全なバーチャルバンキング製品を立ち上げることができます。StripeはBridgeを11億ドルで買収しました。これにより、チームは銀行カードネットワークと直接交渉したり、銀行との提携をゼロから構築したりする必要がなくなりました。

第三に、人々は今やオンチェーン上で富を保有しています。初期の暗号通貨決済の試みは、ユーザーが十分な暗号通貨純資産を保有していなかったために失敗しました。貯蓄の大部分は、従来の証券口座や401k(確定拠出年金)プランに保管されていました。暗号通貨は投機的な手段であり、生涯の貯蓄を保管する場所とは考えられていませんでした。

状況は今や変わりました。若いユーザーや暗号通貨ネイティブは、イーサリアムウォレット、ステーキングポジション、そしてDeFiプロトコルに多額の資産を保有しています。メンタルアカウンティングは変化しました。資金をオンチェーンで保管し、チェーンから直接使うことは、銀行預金に引き出すよりもはるかに簡単です。

製品とその機能

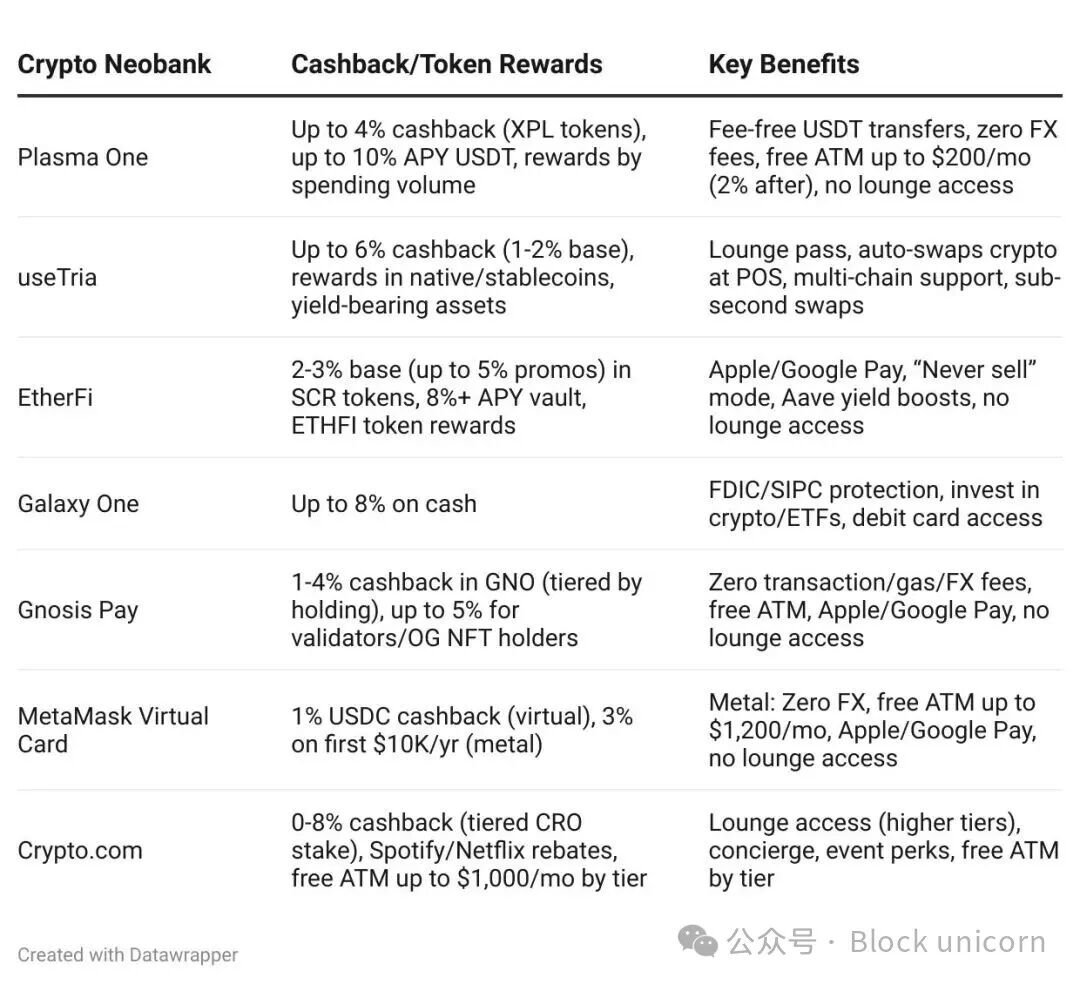

新しい仮想通貨銀行の主な違いは、利回り、キャッシュバック率、そして地理的範囲にあります。しかし、どの銀行も共通の核心的な課題に取り組んでいます。それは、人々が仮想通貨資産を、管理権を手放したり、頻繁に銀行預金に換金したりすることなく利用できるようにすることです。

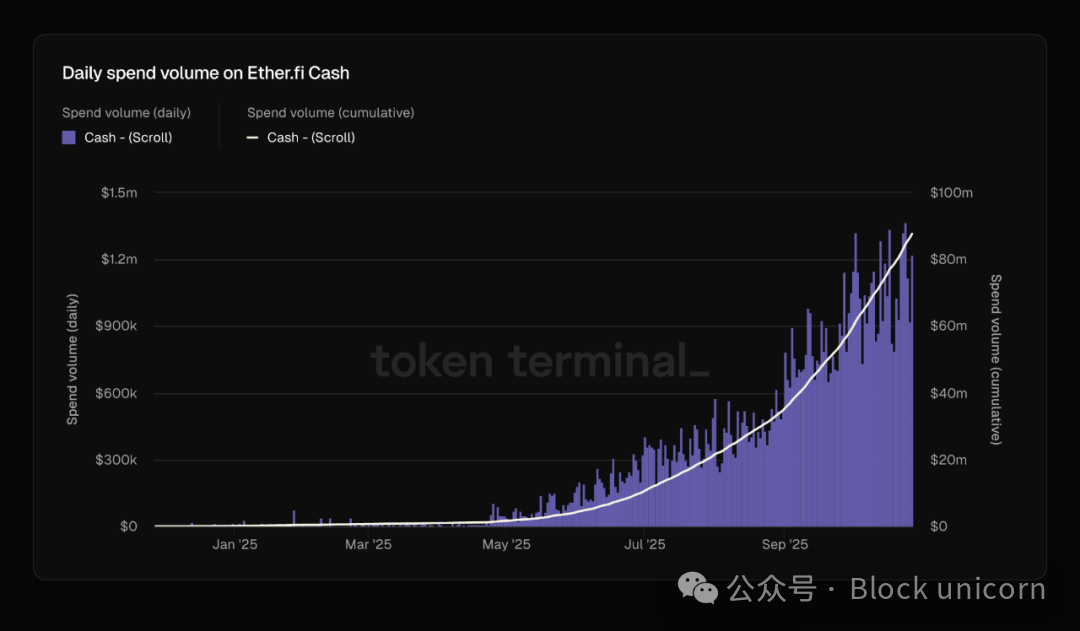

EtherFiは毎日100万ドル以上のクレジットカード決済を処理しており、この数字は過去2ヶ月で倍増しました。同様に、MoneriumのステーブルコインEUReも発行量とバーンレートの両方で大幅な増加を記録しています。

この区別は極めて重要です。なぜなら、これらのプラットフォームが単なる仮想通貨間の投機ではなく、真の経済活動を促進していることを示すからです。資金は仮想通貨分野からより広範な経済システムへと流れ出ています。

それはずっと欠けていた橋でしたが、ついに建設されました。

競争環境は過去1年間で劇的な変化を遂げました。Plasma Oneは、米ドルへのアクセスが限られている新興市場に焦点を当てた、初のネイティブ・ステーブルコイン・バンクとして設立されました。Arbitrumを基盤とするTriaは、自己管理型ウォレットとガスフリー取引を提供しています。EtherFiは、流動性再ステーキング・プロトコルから、総ロック額(TVL)110億ドルを誇る成熟した新しいバンクへと進化しました。MantleのURは、スイスの規制とコンプライアンスを最優先し、アジア市場をターゲットとしています。

方法は異なるかもしれませんが、すべて同じ質問に対処しています。従来の銀行とのやり取りに時間を費やすことなく、オンチェーンの富を直接使うにはどうすればよいか?

新しい暗号通貨銀行が、たとえ規模が小さくても競争できる理由はもう一つあります。それは、そのユーザーが本質的により価値が高いということです。平均的なアメリカ人の当座預金残高は約8,000ドルです。しかし、暗号通貨ネイティブのユーザーは、様々なプロトコル、ブロックチェーン、プラットフォームを介し、6桁、あるいは7桁の取引を頻繁に行います。彼らの取引量は、数百人の従来型銀行顧客の取引量を合わせた量に相当します。これは、従来のユニットエコノミクスを根本的に変えるものです。新しい暗号通貨銀行は、利益を上げるために数百万人のユーザーを必要としません。数千人の適切な顧客で十分です。従来型銀行は、顧客一人当たりの収益が限られているため、規模の経済性を追求します。しかし、新しい暗号通貨銀行は、取引手数料、為替手数料、運用資産の面で、顧客一人当たりの価値が従来型銀行の10倍から100倍であるため、ユーザーベースが小さくても持続可能なビジネスを構築できます。平均的なユーザーが、従来の銀行のように給与の2,000ドルを月に2回預け入れる必要がなくなれば、すべてが変わります。

それぞれの新しい暗号通貨銀行は、支出口座と貯蓄口座を別々に構築するという同じアーキテクチャを独自に構築してきました。低リスクの国債に裏付けられたFraxのFRAUSDなどの支払いステーブルコインは、広範な採用を目指しており、それによって加盟店の統合を簡素化します。EthenaのsUSDeのような利回りを生み出すステーブルコインは、洗練された裁定取引と、年率4~12%の収益を生み出すDeFi戦略を通じて利回りを最適化しますが、その複雑さは加盟店の評価能力を超えています。数年前、DeFiはすべての資産が利回りを生み出すと想定してこれらのカテゴリを統合しようとしましたが、これらの機能を統合することで生じる摩擦が解決する問題をはるかに上回ることがわかりました。従来の銀行は、規制上の要件により当座預金口座と貯蓄口座を分離しています。暗号通貨はこの分離を根本的に再検討しています。なぜなら、受け入れを最大化する支払い層と利回りを最大化する貯蓄層が必要だからです。両方を同時に最適化しようとすると、両方に悪影響を与えるだけです。

新しい暗号通貨銀行は、従来の銀行が匹敵できないような利回りを提供できます。ステーブルコインを裏付けとする国債の利回りを活用し、コンプライアンスのための決済プロセスを追加しています。従来の銀行は、物理的な支店、レガシーシステム、コンプライアンス費用など、コスト構造が根本的に高いため、金利で競争することはできません。これらの新しい銀行は、これらのコストをすべて削減し、その節約分を利用者に還元します。

暗号通貨業界では、決済システムの構築に数々の試みが行われてきました。今回は何が違うのでしょうか?

今回は、3つの必要条件がようやく同時に満たされたため、状況は異なります。規制の枠組みは銀行が参加を希望するほど明確であり、インフラはチームが迅速に製品を提供できるほど成熟しており、そして最も重要なのは、市場の存続を確かなものにするのに十分な資産を持つオンチェーンユーザーが十分に存在することです。

人々の心の中の会計は変化しました。かつては、人々は資産を従来の口座に預け、暗号通貨で投機していました。今では、人々は資産を暗号通貨で保管し、必要な時にのみ法定通貨に交換しています。新しいタイプの銀行は、こうしたユーザー行動の変化に対応するためのインフラを構築しています。

お金は常に、私たちが価値について語る物語でした。何世紀にもわたり、この物語を検証するには仲介者が必要でした。銀行が帳簿を管理し、政府が通貨を裏付け、カード会社が取引を処理してきました。暗号通貨は仲介者なしでこの物語を書き換えると約束しましたが、結局のところ、古い物語と新しい物語の間の溝を埋める誰かが必要なのです。新しい銀行がその役割を担うかもしれません。興味深いのは、2つの通貨システムの間に橋を架けることで、彼らが全く新しいものを作ったわけではないということです。彼らは単に1世紀前に存在したパターン、つまりお金と人間の関係の根本的な性質を反映したパターンを再発見しただけです。テクノロジーは常に変化していますが、お金とは何か、そしてどこに存在すべきかについて私たちが語る物語は、驚くほど一貫しています。おそらくこれこそが真の教訓でしょう。私たちは金融を破壊していると思っていますが、実際には、既存の物語に合致する場所に富を移動させているだけなのです。

今日はこれで終わりです。次の記事でお会いしましょう。