執筆者: RWA Knowledge Circle

1. ステーブルコイン:デジタル時代の「民間通貨印刷機」

過去1年間、「ステーブルコイン」は資本市場で最もホットなバズワードの一つでした。ステーブルコインとは、法定通貨にペッグされたデジタル通貨であり、理論上は法定通貨と1:1の比率で取引され、実物資産に裏付けられています。

ここで疑問が浮かび上がる。大規模な越境EC企業がステーブルコインを発行することで取引コストを削減し、年間数千万元ものコスト削減につながるのであれば、それは理にかなっていると言えるだろう。しかし実際には、ステーブルコインはブロックチェーンプラットフォームやデジタルサービスプロバイダーによって発行されることが多い。では、この「1:1の紙幣発行力」は実際にどれほどの利益を生み出すことができるのだろうか?

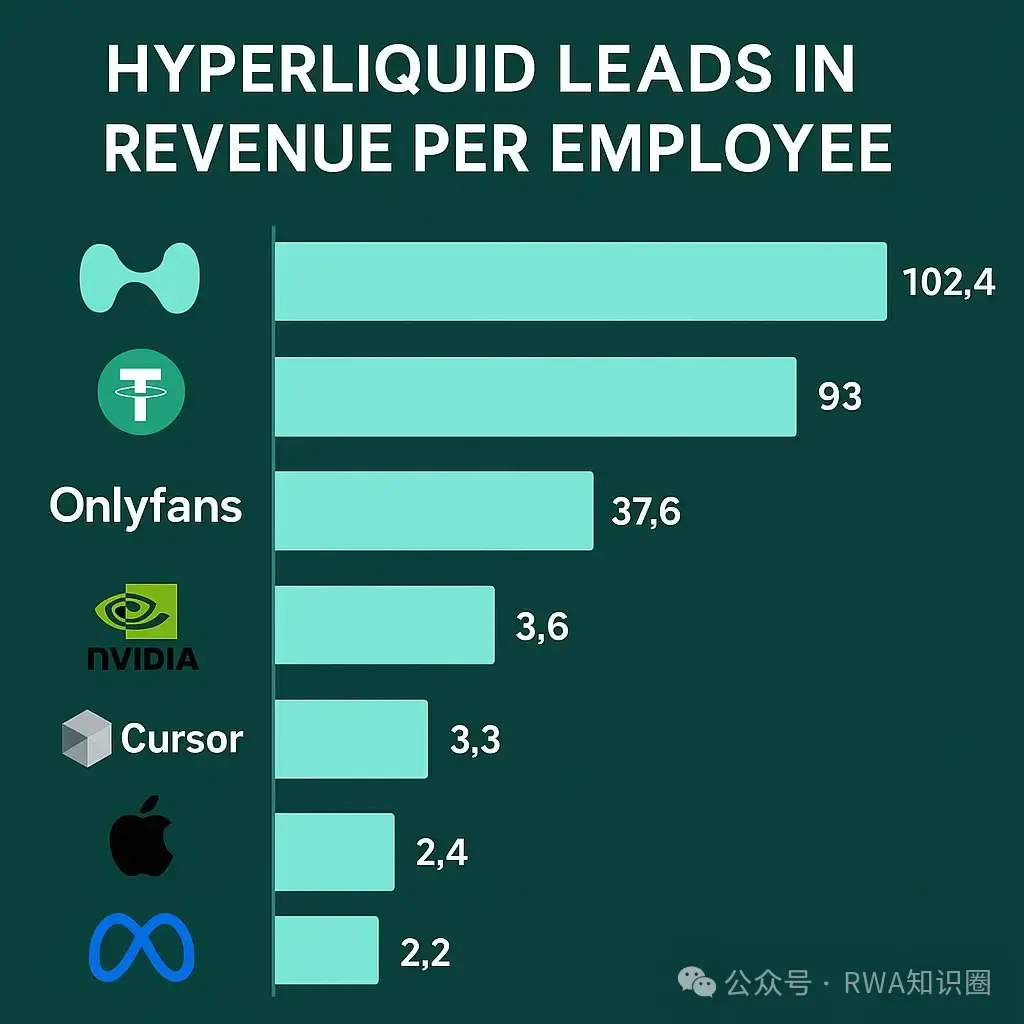

このビジネスを過小評価してはいけません。世界のステーブルコイン市場の状況は明確です。USDTは市場シェアの60%を占め、USDCは25%を占めています。USDTの発行元であるTetherは、従業員の平均給与が世界第2位であることで注目を集めています。ブルームバーグはまた、同社が保有株式の3%を150億~200億ドルで売却することを検討していると報じています。その評価額は5,000億ドルで、OpenAIやSpaceXに匹敵します。

Tether、なぜこの価格の価値があるのでしょうか?

(世界企業の平均給与ランキング)

2. ステーブルコインの「紙幣増刷ロジック」

従来の銀行は預金を受け入れ、それを貸し出して利ざやを得ることで利益を得ています。一方、ステーブルコインの発行者は米ドルを集め、ブロックチェーン上でトークンを発行します。手元にある資金こそが利益の源泉です。

Circle(USDC発行体):安定した運用スタイルで、資金を受け取った後は米ドルとの為替レートが1:1となるよう、主に米国債や現金などの低リスク資産に投資します。

テザー(USDT発行者):このモデルはより積極的で、現在1,000億ドルの準備金を保有し、利息だけで年間40億ドル以上の収益を上げています。純利益は2024年に137億ドルに達し、利益率は99%になると予測されています。

Tetherのポートフォリオには、現金や米国債だけでなく、ビットコインや株式投資も含まれており、決済インフラ、再生可能エネルギー、人工知能、トークン化など、多岐にわたります。Tetherはもはや単なるステーブルコイン企業ではなく、トップクラスの投資銀行および資産運用大手と言えるでしょう。

3. DeFiプロトコルの「ステーブルコイン戦争」

「紙幣増刷モデル」が非常に収益性が高いことが判明すると、当然のことながら無数の模倣者が現れました。多くのDeFiプロトコルがステーブルコイン戦争に参戦しました。

MakerDAOのDAI:最初の成功した分散型ステーブルコインの一つ

イノベーション: 米国債を準備金に組み入れた最初の銀行であり、一時は 10 億ドルを超える短期国債を保有していました。

収益分配:超過収益は余剰バッファーに積み上げられ、その後、MKRガバナンストークンの買い戻しとバーンに使用されます。MKRはもはや単なる「ガバナンス議決権」ではなく、キャッシュフローに直接結びつき、実質的な価値を持つ「エクイティトークン」となります。

Frax: 小型だが高性能な「高級紙幣印刷機」

Frax は全体の規模は大きくなく、流通量も長らく 5 億ドル以下で推移していますが、そのデザインは非常に洗練されています。

所得分配:

- 一部は希少性を維持するために FRAX トークンを破壊するために使用されます。

- ユーザーの粘着性を高めるために、一部がステーカーに割り当てられます。

残りの部分は連邦準備制度の金利を追跡するsFRAX金庫に投資されており、これはユーザーに「米国財務省の利回りを追う」商品を提供することに相当する。

Fraxは規模こそTetherよりはるかに小さいものの、それでも毎年数千万ドルの収益を生み出すことができ、「小規模かつ高効率」の代表例となっている。

Aave の GHO: DeFi レンディングの拡張

有名な貸付プロトコルAaveは、2023年に独自のステーブルコインGHOをリリースしました。

モデル: ユーザーが GHO を借りると、支払われる利息は外部機関ではなく Aave DAO に直接支払われます。

所得分配:

- 年間約2,000万ドルの利息収入。

- この金額の半分は AAVE トークンのステーカーに分配され、残りの半分はコミュニティのガバナンスと開発のために DAO の財務に残ります。

- GHOの現在の規模は約3億5000万ドルだが、そのロジックは、ステーブルコインと貸付事業を深く統合して「垂直な生態学的閉ループ」を形成することにある。

「八仙人が海を渡り、それぞれが魔力を発揮する」とも言え、すべてのステーブルコインプロトコルは独自の紙幣印刷機を構築しようとしている。

4. 隠れた懸念: 本当に安定しているのか?

ステーブルコインは国境を越えた取引コストを削減し、効率性を向上させますが、多くの隠れたリスクも伴います。

- アンカー資産は絶対的に安定しているわけではない。テザーの準備金にはビットコインが含まれており、急激な変動が起こると、ステーブルコインは「アンカーから離脱」する可能性がある。

- 収益分配プロセスは不透明です。多くの契約では収益はトークンの買い戻しや報酬に使用されると主張していますが、実際の運用プロセスは「ブラックボックス」です。

- ヘッジ戦略にはリスクが伴います。先物ヘッジ モデルの使用は理論的には 100% の安全性を保証することはできません。

国家の信用保証と比較すると、民間ステーブルコインの「信用力」は常に限られています。

5. Tether の価値が 5,000 億ドルなのはなぜですか?

数多くのリスクがあるにもかかわらず、なぜテザーの価値は依然として 5,000 億ドルなのでしょうか?

答えは、ステーブルコインがデジタル時代のインフラとなっているということです。

テザーは単なる決済ツールではありません。融資、取引、RWA(実世界資産のトークン化)といったシナリオにも組み込むことができ、グローバルな資本循環の新たなチャネルを提供します。テザーの高い評価は、RWAの将来に対する市場の大きな期待を反映しています。

もちろん、コンプライアンス監視の実施は、ステーブルコインが将来どこまで発展できるかを決定する上で依然として重要な要素です。

ステーブルコインは、一見デジタル通貨市場の礎石に過ぎないように見えますが、実際には金融システムにおける新たな形態の「貨幣」です。テザーの5,000億ドルという評価額や、DeFiプロトコルの急増など、ステーブルコインは、デジタル時代の金融環境が静かに書き換えられつつあることを私たちに思い出させてくれます。