レイシー・チャン(Bitget Wallet研究員)

2025年8月20日、ロイター通信が報じた中国が人民元建てステーブルコインの発行を検討しているという噂は、世界中の仮想通貨市場と金融市場で瞬く間に大きな憶測を巻き起こしました。これは主に憶測に基づくものでしたが、長らくタブーとされてきたこの話題がこれほどの騒動を引き起こしたという事実自体が、重要な政策指標となっています。この傾向は根拠のないものではなく、長年にわたる民間による自発的な調査と、慎重な政府当局の観察の必然的な結果です。Bitget Wallet Research Instituteは、人民元建てステーブルコインの歴史と発展を探ります。

1. 「レッドライン」の限界を試す:人民元ステーブルコインの探査プロセス

公式の意図を探る前に、まず基本的な背景を理解する必要があります。人民元ステーブルコインは新しいものではなく、市場の「グレーゾーン」において長年模索されてきました。これを理解する鍵は、オンショア人民元(CNY)とオフショア人民元(CNH)という2つの中核概念を区別することです。簡単に言えば、CNYは中国本土の法定通貨であり、厳格な資本規制の対象となっています。一方、CNHは中国国外で流通する人民元であり、より市場に基づいた為替レートが適用されているため、ステーブルコインの早期の模索に適した環境となっています。

これを踏まえると、現在流通しているステーブルコインは、オフショア人民元(CNH)に1:1でペッグされているもののみとなります。Coingeckoの人民元ステーブルコインに関する統計は、オフショア人民元(CNH)のみを対象としています。その発展過程において、3つの異なるタイプのプレイヤーが、それぞれ異なるアプローチをとっていることが分かります。

国際的な大手企業がこの分野に参入したのはごくわずかだ。ステーブルコイン大手のTetherと、米国に拠点を置くTrustToken(現Archblock)は、それぞれ2019年と2022年にCNHtとTCNHを立ち上げた。これらは、小額の越境決済の活用を目的とした、潜在市場の戦略的探究に近いものだった。しかし、中国本土の厳格な規制枠組みに制約され、両社は目立ったプロモーション活動には投資しなかった。結局、両社の成功は冴えず、徐々に主流の注目から遠ざかっていった。現在、両社の時価総額は合計でわずか数百万ドルにとどまっている。

中国本土チームの失敗:中国チームによって設立されたCNHCは、かつてこの分野で最も有望な競合企業の一つと目され、KuCoin Ventures、Circleの創設チームメンバー、そしてIDG Capitalからの投資を受けていました。しかし、プロジェクトが勢いを増していた矢先、2023年5月に上海オフィスが警察の強制捜査を受け、中心メンバーが拘束され、プロジェクトは突然停止しました。この出来事は、中国本土における暗号資産ビジネスへの規制強化の重要な節目となりました。

一帯一路構想における回りくどい突破口:CNHC危機後、ConfluxとHony Capitalが共同でインキュベートした香港のフィンテック企業、AnchorXが設立されました。同社の中核チームはCNHCと密接な関係にあると報じられています。彼らはより回りくどい道を選んだのです。2025年2月、カザフスタンで初めて法定通貨ステーブルコインの発行ライセンスを取得しました。中央アジアにおける一帯一路構想に沿った越境貿易決済に注力しており、現在サンドボックステストを開始しています。

オフショア人民元(CNH)ステーブルコインのケーススタディ

データソース: Coingecko、CoinMarketCap、Token Radar

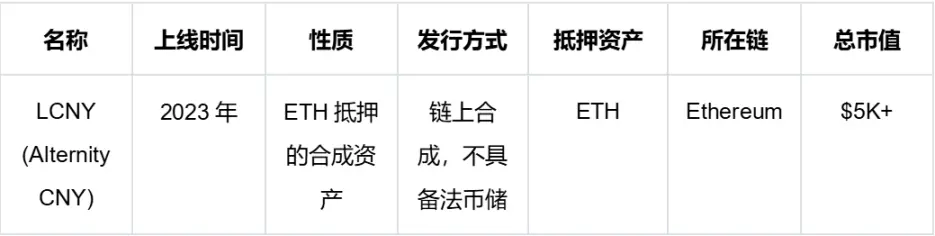

オフショア市場では幾度かの浮き沈みがあったものの、オンショア人民元(CNY)ステーブルコインの試みは概ね失敗に終わっている。LCNYやbitCNYといった少数のプロジェクトは、実質的には暗号資産を担保として生成された合成資産であり、実際の法定通貨準備金に裏付けられていない。その背後にある論理は明確だ。中国の厳格な外貨管理制度下では、オンショア人民元に直接ペッグされた法定通貨に裏付けられたステーブルコインは、同国の中核的な金融防衛に対する露骨な挑戦に等しいからである。

オンショア人民元(CNY)ステーブルコインのケーススタディ

データソース: Defilama

これらの試みは、成功と失敗の度合いはさまざまですが、人民元ステーブルコインの発展の現実的な姿を描き出し、いくつかの明確な根底にある法則を明らかにしています。

1. 「オフショア」こそが唯一の道であり、「オンショア」は依然として一線を画す。あらゆる効果的な試みはCNHセクターに集中しており、当面の間、国内金融システムからのリスク隔離を確保するため、公式または準公式のプロジェクトはオフショア市場に厳密に限定されることを明確に示している。

2. 実現可能性は実証されているものの、スケールアップには大きな課題があります。技術的な実装と小規模なパイロットプロジェクトにより、人民元ステーブルコインの発行は容易であることが実証されています。しかし、現在の時価総額は数百万ドルであり、数千億ドル規模の米ドルステーブルコインと比較すると見劣りします。成功には、実際の大規模な適用シナリオを見つけることが不可欠です。

3. 戦略の焦点は「グローバリゼーション」から「ジオローカリゼーション」へと移行しています。初期のプロジェクトがまだ世界に貢献するという漠然としたビジョンを抱いていたとすれば、カザフスタンでのAnchorXの立ち上げは、戦略の方向性の大きな転換を示しています。一帯一路構想のような具体的な地政学的・経済的目標への貢献が、人民元ステーブルコインの最も現実的な適用シナリオになりつつあります。

2. 機会と課題:グランド・ナラティブに基づく三重の問い

こうした背景から、人民元ステーブルコイン構想は、間違いなく巨大な戦略的チャンスを秘めている。一帯一路の貿易において、SWIFTから独立した「デジタルシルクロード」を構築し、地域の決済システムを再構築するポテンシャルを秘めているだけでなく、グローバルな暗号経済において米ドル建てステーブルコインと競合し、デジタル時代の通貨発行権を争うことも可能だ。まさにこれこそが、政府がその実現可能性を再検討する意欲を掻き立てる核心的な原動力なのだ。

しかし、壮大な物語の裏には、3つの核心的な実務上の問題が横たわっています。これらは、答えなければならない3つの「疑問」であるだけでなく、ステーブルコインの発行前に克服しなければならない重要な障害でもあります。

最初の質問:金融革新と金融の安定性のバランスをどのように取るか?

オフショア人民元ステーブルコインであっても、資本フローは最終的にはオンショアシステムと不可分に結びつくことになる。資本流出の「トロイの木馬」とならないようにしつつ、イノベーションを促進し、人民元の国際的な影響力を拡大していく方法、そして効果的なリスク分離と規制透明性のメカニズムをいかに構築していくか。これらが、すべての実務家にとっての「ダモクレスの剣」となっている。

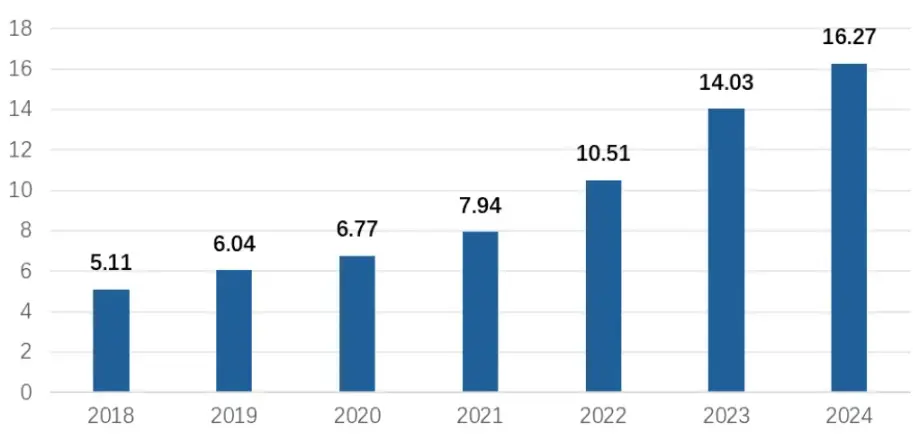

2つ目の質問:準備資産不足というボトルネックをどう打破するか?

人民元ステーブルコインの潜在需要は膨大である一方、適格準備資産は極めて不足しているという、根本的な矛盾が待ち受けている。香港大学の方翔教授は最近、この問題を定量的に分析した。「2024年の人民元クロスボーダー決済額が16兆元で、そのうち20%がステーブルコイン決済に移行し、米ドル建てステーブルコインの流通速度が6.8倍であることを考えると、必要なステーブルコインの供給量は4,000億元を超えることになる。しかし、2024年末時点で、優良オフショア人民元短期債の供給量はわずか数百億元にとどまっている。この10倍以上の需給ギャップは、人民元ステーブルコインの発展において避けられないボトルネックとなっている」。

データソース:中国人民銀行金融統計報告、図は著者が独自に作成したもの

3番目の質問:米ドルステーブルコインの独占をどうやって打破するか?

長年の開発を経て、米ドル建てステーブルコインは世界中に広大なユーザー基盤、高い流動性、そして成熟したエコシステムを確立しました。一方、新たなオフショア人民元建てステーブルコインは、ユーザーの信頼をゼロから構築する必要があるだけでなく、ネットワーク効果という大きな障壁にも直面しています。世界中のユーザーと開発者を米ドルから人民元へ移行させることは、非常に困難な戦いとなるでしょう。

3. 「黙認」と「遠征」:人民元ステーブルコインの将来ロードマップ

噂の真偽はさておき、このような複雑な状況に直面して、公式戦略は決して単純で粗雑な「全面自由化」ではなく、慎重かつ洗練された「コンビネーションパンチ」となることは容易に予測できる。その戦略路線は、以下の3つの側面から概ね理解できる。

まず、当局の姿勢は厳格な禁止から暗黙の承認へと移行し、その後、タイムリーなガイダンスが続くようになりました。義烏の加盟店が現在USDTを広く利用しているという業界の「公然の秘密」から、AnchorXチームがコンプライアンスライセンスを取得するために中央アジアを訪れた最近の旅まで、一見孤立しているように見えるこれらの出来事はすべて、規制当局の姿勢の微妙な変化を示しています。国家戦略に資する探査に関しては、焦点は厳格な禁止から監視、さらには暗黙の承認へと移行しています。噂されている見直しは、指導部がこれらの「グレーグレーの探査」をよりマクロで制御可能なトップレベルの設計に正式に組み込む意図を示している可能性があります。

第二に、発行戦略に関しては、「見せかけの板道、秘密裏に参入」戦略が出現する可能性があります。香港は、公式に認められたパイロットとして、限定的なサンドボックス試験を実施し、世界の注目を集める「板道」となるでしょう。しかし、真の戦略的焦点は、一帯一路構想に沿った「陳倉」地域にあります。コンプライアンスチームは、友好国でのライセンス申請を奨励されるでしょう。「一つのライセンスで世界に広がる」モデルを通じて、人民元のグローバル展開への道が開かれるでしょう。

最後に、長期的な目標は「デジタル金融のための新たな越境インフラ」の構築です。ステーブルコインの発行は、その第一歩に過ぎません。中国政府の長期目標は、SWIFTに依存しないグローバルな越境決済ネットワークの構築という点に変わりはありません。ただ、技術基盤は従来のアーキテクチャからブロックチェーンへと移行しつつあります。今後、政府支援のパブリックチェーンがさらに増えるだけでなく、「一帯一路」構想の貿易ネットワークに深く組み込まれ、沿線諸国の中央銀行や商業銀行システムと連携していくことが予想されます。最終的には、人民元を中心とし、複数通貨が連携する、非常に効率的な地域貿易決済エコシステムが構築されるでしょう。

IV. 結論

香港ドル建てステーブルコインの発行が目前に迫り、オフショア人民元建てステーブルコインが中央アジア諸国の貿易において既にひそかに試験運用されている状況において、中国本土がこの分野の再検討に着手するのは当然かつ緊急の課題である。ロイターの報道が根拠のないものか、それとも意図的な公式リークなのかは、まだ分からない。しかし、一つ確かなことは、人民元建てステーブルコインに関する議論が背景から前面へと移行したということだ。最終的な政策、特に「オンショア」と「オフショア」の明確な区分がどのように実施されるかは、デジタル人民元の将来像を決定づけるだけでなく、新たな世界金融変革における中国の戦略的野望を垣間見る上で重要な手がかりとなるだろう。