著者:トレーディング戦略

編集:ティム、PANews

Stream xUSDは、DeFiステーブルコインを装った「トークン化ヘッジファンド」であり、デルタ中立戦略を用いて運用されていると主張しています。現在、このプロジェクトは破綻しています。過去5年間、複数のプロジェクトがこのモデルに倣い、デルタ中立投資からのリターンを通じてトークンの成長を促進しようとしてきました。成功例としては、MakerDAO、Frax、Ohm、Aave、Ethenaなどが挙げられます。

より純粋なDeFiの競合他社とは異なり、Streamは戦略と保有資産に関する透明性に欠けています。ポートフォリオ追跡プラットフォームDeBankによると、Streamが主張する総ロック額のうち、オンチェーンで確認できるのはわずか1億5000万ドルです。実際には、Streamは自社のトレーダーが運営するオフチェーン取引戦略に投資しており、その一部はマージンコールに見舞われ、1億ドルの損失を被ったと報じられています。

1. CCNのレポートは次のように指摘している

なお、今週月曜日にBalancer DEXが受けた1億2000万ドルのハッキングはこれとは無関係である。

噂によると(Streamはこの情報を公表していないため、確認はできませんが)、このインシデントには「ボラティリティの空売り」というオフチェーン取引戦略が関与していると言われています。定量金融において、「ボラティリティの空売り」とは、市場のボラティリティが低下する、安定する、あるいは実際のボラティリティが金融商品の価格設定におけるインプライド・ボラティリティよりも低い場合に利益を得ることを指します。原資産の価格がスムーズに変動する場合(つまり、ボラティリティが低い環境の場合)、オプションは失効し、売り手はプレミアムを利益として保持することができます。しかし、この戦略は非常にリスクが高く、ボラティリティの急上昇は巨額の損失を引き起こす可能性があり、「蒸気ローラーの前でコインを拾う」とよく表現されます。

2. ショートボラティリティの詳細な説明:

10月10日の「レッドフライデー」には、このようなボラティリティの急上昇を経験しました。2025年のトランプ大統領関連の動きをめぐる市場の熱狂が高まるにつれ、暗号資産市場ではシステミックレバレッジリスクが徐々に蓄積していきました。トランプ大統領が10月10日金曜日の午後に新たな関税政策を発表すると、パニックがすべての市場を覆い、暗号資産市場にも急速に波及しました。このパニックの最中、保有資産を急いで売却した投資家は、しばしば利益を得ました。この急落は、最終的に清算の連鎖反応を引き起こしました。

レバレッジリスクの長期的な蓄積により、システムレバレッジは高水準に達しており、無期限先物市場はレバレッジポジションを円滑に解消・清算するための十分な市場厚みを欠いています。このような状況下で自動清算メカニズムが作動し、利益を上げているトレーダーの間で損失が分配され始めます。これは、既にボラティリティの高い市場をさらに歪めます。

3.自動位置削減機構とは何ですか?

この出来事によって引き起こされた市場のボラティリティは、暗号資産市場にとって10年に一度の出来事とみなされています。2016年初頭の暗号資産市場でも同様の暴落が発生しており、前例のない出来事ではありませんでしたが、当時は信頼できるデータが不足していたため、ほとんどのアルゴリズムトレーダーの戦略は「安定した変動」という直近のデータに基づいて構築されていました。市場がこれほど劇的なボラティリティを長期間経験していなかったため、レバレッジが2倍程度の中程度のポジションでさえも影響を受け、最終的に多くの清算が発生しました。

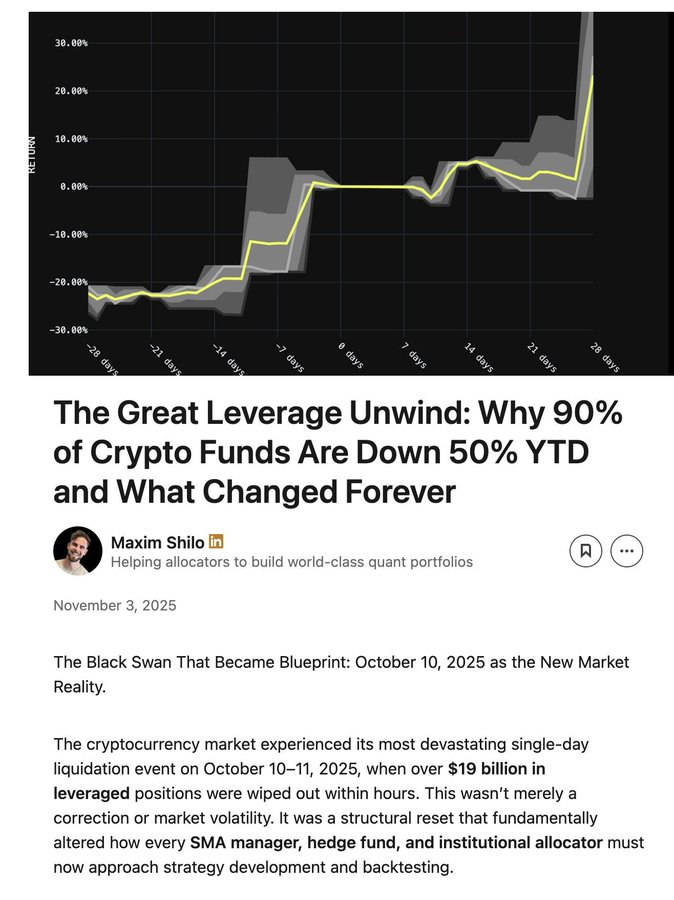

マキシム・シロ氏は、この「レッド・フライデー」イベントがアルゴリズムトレーダーに及ぼす影響と、暗号通貨市場の取引パターンに潜在する根本的な変化について、詳細な分析を行っている。

4. Shilo は、10 月 10 日が暗号通貨市場のアルゴリズム取引にどのような変化をもたらすかについて説明します。

現在、「レッド・フライデー」攻撃による最初の犠牲者の遺体が発見されており、その中にはストリームも含まれている。

デルタ・ニュートラル・ファンドの基本的な定義は、損失を出さないことです。損失が発生した場合、定義上デルタ・ニュートラルとはみなされません。Streamはデルタ・ニュートラル戦略を採用すると約束しましたが、秘密裏に独自の、不透明なオフチェーン運用戦略に投資していました。デルタ・ニュートラル戦略は必ずしも白黒はっきりしたものではなく、後知恵は必ず20/20です。多くの専門家は、これらの戦略は逆効果になる可能性があるため、真のデルタ・ニュートラルとはみなすにはリスクが高すぎると主張するかもしれません。そして、これは事実です。

Stream がこれらの失敗した取引で元本を失ったため、プラットフォームは破産しました。

DeFiセクターはハイリスクであり、ある程度の損失は許容範囲です。最終的に損益分岐点に達し、年間15%のリターンを達成できる限り、口座残高が10%減少しても致命的ではありません。しかし、問題はStreamが別のステーブルコインであるElixirとの「再帰ループ」レンディング戦略を通じてレバレッジを極限まで引き上げていることにあります。

6. Stream はどのようにしてレバレッジとレバレッジ サイズを増やすのですか?

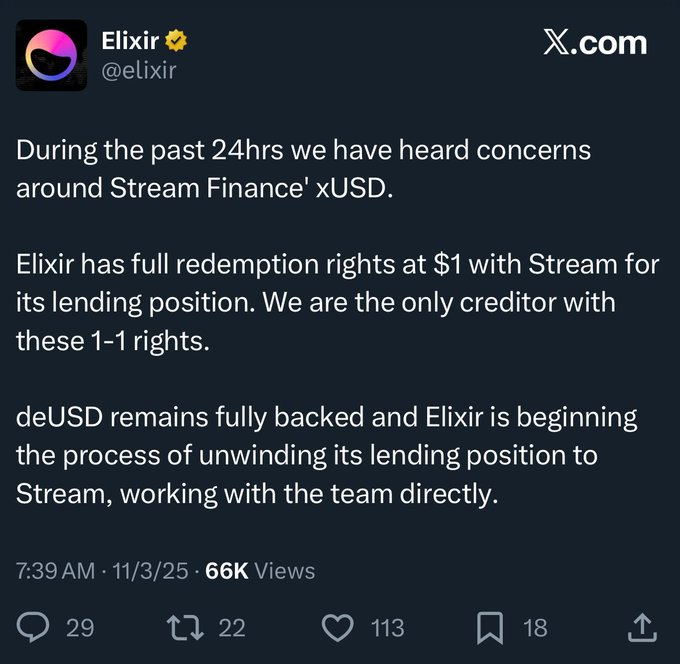

さらに悪いことに、Elixirはオフチェーンプロトコルを通じて、Streamが破産した場合の元本回収における優先権を主張しています。つまり、Elixirはより多くの資金を回収できる一方で、Streamの他のDeFi投資家はより少ない資金しか回収できない(あるいは全てを失う)ことになります。

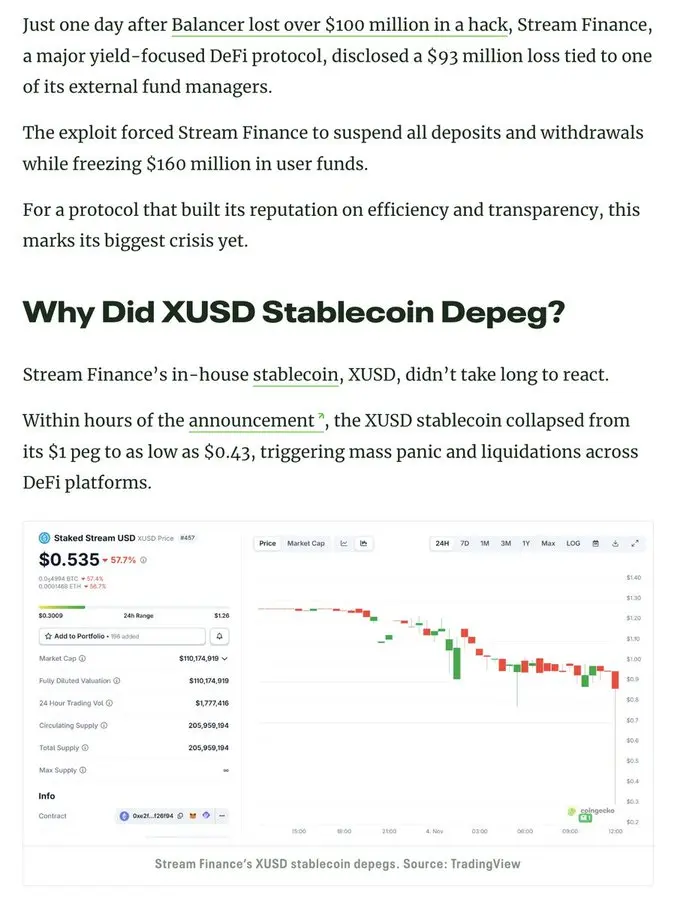

透明性の欠如、再帰ループの存在、そして独自の戦略のため、Streamユーザーが被った損失の実際の規模を把握することはできません。現在、StreamのxUSDステーブルコインの価格は1ユニットあたり0.6ドルまで下落しています。

この件がDeFiユーザーに開示されていなかったため、多くのユーザーがStreamとElixirに対して非常に憤慨しています。彼らは経済的損失を被るだけでなく、ウォール街出身の裕福なアメリカ人が利益を守れるようにするために損失を分担することを余儀なくされているのです。

この事件は融資契約とその管理にも影響を与えました。

「オイラーで担保付きポジションローンを借りていると考えている人は皆、実際には代理人を通じて無担保融資に参加している」とインフィニファイのロブ氏は語った。

さらに、Streamのポジションや損益状況に関する透明性の欠如、あるいはオンチェーンデータの欠如を考えると、Streamがユーザーの利益を経営陣のために不正に流用したのではないかとの疑問がユーザーから生じ始めています。StreamのxUSDステーカーは、リターンを生み出すために自己申告の「オラクル」データに依存しており、第三者はこれらの計算の正確性や公平性を検証できません。

どう対処すればいいのでしょうか?

このようなストリームイベントは、特にDeFiのような新興産業においては回避できたはずです。「ハイリスク・ハイリターン」は不変の原則ですが、重要なのは、リスクは均一ではなく、中には単に不要なリスクもあることを理解することです。評判の良い流動性マイニング、レンディング、そしてステーブルコイン(本質的にはトークン化されたヘッジファンド)プロトコルの中には、既にリスクエクスポージャー、投資戦略、そしてポジションの透明性を維持しているものもあり、市場の注目に値します。

Aaveの創設者であるスタニ氏は、DeFiガバナンスのタイミングと過剰なリスクテイクについて議論し、DeFiのリスクを前面に押し出した最近の出来事についての見解を共有した。

DeFiレンディングの存続は信頼にかかっています。DeFiレンディングとAMM流動性プールを比較することは、最大の誤りの一つです。両者は全く異なるロジックで運営されているからです。

融資モデルは、市場メカニズムが健全であり、担保資産が信頼でき、リスクパラメータが妥当であり、システム全体が安定していることに人々が確信を持てる場合にのみ、継続して機能することができます。

この信頼が崩壊すれば、オンチェーン版の銀行取り付け騒ぎが発生するでしょう。だからこそ、誰もが許可なくファンドプールを展開し、同じプラットフォーム上で宣伝できるモデルには、本質的な欠陥があるのです。ほとんどの投資戦略は高度に均質化されているため、戦略マネージャーは差別化を図る効果的な手段を欠いており、手数料を最低限に抑えるか、より高いリスクを負って他のファンドプールから資金を獲得することしかできない場合が多いのです。

いつか大規模な暴落が市場の信頼を失墜させ、業界の発展を後退させるだろう。次にテラ・ルナのような暴落が起こるのは、オープンプラットフォームにおける攻撃的な戦略マネージャーの暴走から必然的に生じるだろう。