出典:マルチコインキャピタル

編集:Jinse Finance

Multicoin Capital の流動性ファンドが、主要な合成米ドルステーブルコインである USDe の発行元である Ethena プロトコルのネイティブ トークンである ENA トークンに投資したことを発表します。

「ステーブルコインの終局」という記事では、ステーブルコインが暗号資産市場において最大の潜在的市場であり、利回りこそが究極の競争フロンティアであると指摘しました。利回りステーブルコインの将来の方向性に関する私たちの評価は正しかったものの、合成ドルの市場規模を過小評価していました。

ステーブルコインは次の 2 つのタイプに分類されます。

- 利益を共有するステーブルコイン

- 利益分配を行わないステーブルコイン

これらのうち、利益を分配するステーブルコインはさらに以下のように分類されます。

- 政府保証国債に1:1で完全に裏付けられたステーブルコイン。

- 国債に完全に裏付けられていないステーブルコイン、つまり合成米ドル

合成ドルは政府保証の国債によって完全に裏付けられているわけではなく、むしろ金融市場でデルタ中立取引戦略を実施することで利回りの創出と価格の安定を実現します。

Ethena は分散型プロトコルであり、最大の合成ドルである USDe の運営者です。

Ethenaは、USDCやUSDTといった従来のステーブルコインに代わるステーブルコインを提供することを目指しています。これらのステーブルコインの準備資産は、一般的に短期米国債のみの利回りとなります。しかし、EthenaのUSDe準備金は、従来の金融における大規模かつ実績のある戦略であるベーシス取引を活用し、収益を生み出し、目標とする安定性を達成しています。

米国債先物だけでも、ベーシス取引の取引量は数千億ドル(場合によっては数兆ドル)に上ります。現在、大規模なベーシス取引を執行できるインフラを備えたヘッジファンドにアクセスできるのは、認定投資家と機関投資家のみです。暗号通貨は金融システムを根本的に変革し、トークン化を通じて誰もがこれらの投資機会を利用できるようにしています。

私たちのチームは長年にわたり、ベーシス取引に基づく合成ドルプロジェクトに注力してきました。2021年には、この市場機会を概説した記事を公開し、ベーシス取引に完全に裏付けられた初のトークンであるUXDプロトコルへの投資を発表しました。

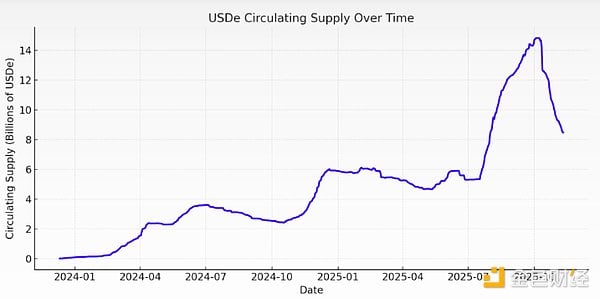

UXDプロトコルのコンセプトは時代を先取りしていましたが、Ethena Labsの創設者兼CEOであるガイ・ヤング氏は、このビジョンを見事に実現したと私たちは考えています。現在、Ethenaは最大の合成ドル発行者であり、発行から2年以内に流通量150億ドルに達し、10月11日の市場暴落後には約80億ドルまで回復し、USDCとUSDTに次ぐ3番目に大きなデジタルドル・ステーブルコインとなっています。

USDeの流通量の変動(データソース:DefiLlama)

合成ドルの体系的な利点

Ethena は、ステーブルコイン、パーピフィケーション、資産のトークン化という、現代の金融を再形成する 3 つの強力なトレンドの交差点に位置しています。

ステーブルコイン

ステーブルコインの総流通量は現在3,000億ドルを超えており、2020年末までに数兆ドルに増加すると予測されています。過去10年間、USDTとUSDCはステーブルコイン市場を席巻し、合計で総供給量の80%以上を占めてきました。これら2つのステーブルコインはどちらも保有者に直接リターンを分配していませんが、時間の経過とともに、ユーザーへのリターン分配は業界における例外ではなく、標準となると考えています。

私たちの見解では、ステーブルコインの競争と差別化は、主に流通能力、流動性、利回りレベルという3つの中核的な側面に反映されています。

Tetherは、卓越した流動性と世界的な流通ネットワークを備えたUSDTを構築しました。USDTは暗号通貨取引における主要な価格決定資産であり、新興市場のユーザーがデジタルドルにアクセスするための最も広く利用されている手段です。

Circleは、Coinbaseなどのパートナーと経済的利益を共有することで流通チャネルを拡大してきました。この戦略は効果的に成長を牽引する一方で、Circleの利益率を圧迫する要因にもなっています。暗号資産の普及が加速するにつれ、金融分野やテクノロジー分野で広範な流通ネットワークを持つ企業が独自のステーブルコインを発行するケースが増え、政府支援のステーブルコイン市場における均質的な競争がさらに激化することが予想されます。

デジタルドル市場への新規参入者にとって、差別化を図る主な方法は、より高い利回りを提供することです。ここ数年、利子付きステーブルコインの話題は高まってきましたが、米国債を裏付けとするステーブルコインは、暗号資産市場における広範な普及を促進するのに十分な利回りを提供していません。これは、暗号資産ネイティブのユーザーにとっての資金の機会費用が、歴史的に米国債の利回りよりも高かったためです。

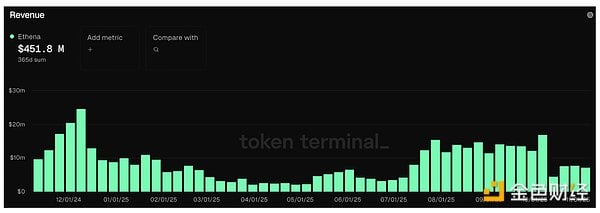

新規参入者の中で、Ethenaは高い利回りによって、大きな流通規模と流動性を実現した唯一のプロジェクトです。ローンチ以降のsUSDeの価格変動に基づくと、年率利回りは10%強と推定され、これは米国財務省が担保するステーブルコインの2倍以上です。この成果は、市場の需要を活用して利益を上げるベーシス取引戦略によるものです。ローンチ以来、このプロトコルは約6億ドルの収益を生み出しており、そのうち4億5,000万ドル以上は過去12か月間でのものです。

データソース: トークンターミナル

合成USDの真の適応性は、主要取引所がUSDeを担保として受け入れるかどうかにかかっていると考えています。この点においてEthenaは優れており、BinanceやBybitといった大手中央集権型取引所の中核担保資産の一つにUSDeを統合することに成功しており、これがEthenaの急速な成長の重要な原動力となっています。

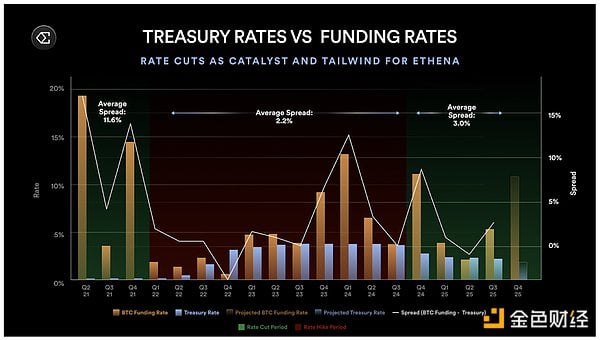

Ethena戦略のもう一つのユニークな点は、フェデラルファンド金利との緩やかな逆相関です。米国債担保ステーブルコインとは異なり、Ethenaは金利低下の恩恵を受けると予想されています。低金利は経済活動を刺激し、レバレッジ需要を高め、資金調達金利を押し上げ、Ethenaの利回りを支えるベーシス取引を強化するからです。同様の状況は2021年に発生し、資金調達金利と米国債利回りのスプレッドは10%を超えました。

暗号通貨が従来の金融市場に統合され、ベーシス取引とフェデラルファンド金利の差が縮小するにつれ、より多くの資金が同じベーシス取引に流入することになるが、この統合プロセスには数年かかるだろう。

データソース: ビットコイン資金調達率、国債金利

最後に、JPモルガンは、今後数年間で利子付きステーブルコインがステーブルコイン市場の最大50%を占める可能性があると予測しています。ステーブルコイン市場全体が数兆ドル規模に急成長すると予想されていることから、Ethenaはこの変革において主要なプレーヤーとなる絶好の位置にいると考えています。

永続的な契約化

永久先物は、暗号資産市場において強力なプロダクトマーケットフィットを実現しています。約4兆ドル規模の暗号資産クラスにおいて、永久契約の1日あたりの取引量は1,000億ドルを超え、中央集権型取引所(CEX)と分散型取引所(DEX)の未決済建玉総額は1,000億ドルを超えています。永久契約は、投資家に原資産の価格変動へのエクスポージャーを活用する簡便な手段を提供します。私たちは、今後さらに多くの資産クラスが永久契約を採用すると考えています。これを「パーペチュアライゼーション(永久化)」と呼んでいます。

Ethenaに関してよくある質問の一つは、その潜在的な市場規模です。これは、Ethenaの戦略規模が永久契約市場の建玉によって制限されるためです。これは短期的には妥当な制約であると認識していますが、中長期的には市場機会を過小評価していると考えています。

トークン化された株式の永久契約

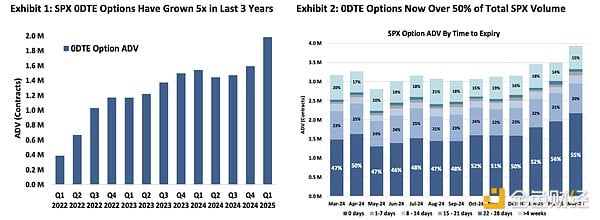

世界の株式市場は約100兆ドル規模で、これは暗号資産市場全体の約25倍に相当し、米国株式市場だけでも60兆ドルに達します。暗号資産市場と同様に、株式市場参加者はレバレッジに対する強い需要を持っています。これは、ゼロ満期日(0DTE)オプションの爆発的な成長に表れています。これらのオプションは主に個人投資家によって取引されており、S&P 500(SPX)オプション取引量の50%以上を占めています。個人投資家は明らかにレバレッジを通じて原資産の価格変動へのエクスポージャーを得たいと考えており、トークン化された株式の永久契約はまさにこのニーズに応えます。

データソース: シカゴ・オプション取引所/Cboe

ほとんどの投資家にとって、永久契約はオプションよりも理解しやすいでしょう。原資産の5倍のエクスポージャーを提供する商品は、オプションの時間価値(シータ)、ボラティリティ価値(ベガ)、デルタを理解するよりもはるかに分かりやすいものです。後者を理解するには、オプション価格設定モデルへの深い理解が必要です。永久契約がゼロ満期日オプション市場に取って代わるとは考えていませんが、大きな市場シェアを獲得すると予想されます。

株式資産のトークン化に伴い、永久株式契約はEthenaにとって新たな大きな機会を切り開くでしょう。これにより、Ethenaは新規市場の立ち上げ段階において重要な流動性源となり、中央集権型取引所と分散型取引所(DEX)の両方に利益をもたらすと考えています。あるいは、Ethenaは永久株式契約のための独自ブランドの分散型取引所を立ち上げることで、この機会を内部化することも可能です。暗号資産市場と比較した株式市場の規模を考えると、これらの展開はベーシス取引のキャパシティを桁違いに拡大する可能性があります。

フィンテック企業は、分散型永久契約取引によってもたらされた新しい流通チャネルを統合しています。

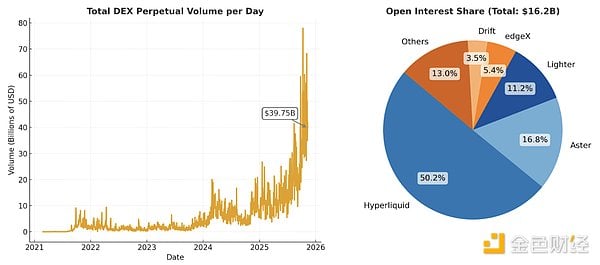

ベーシス取引に基づく分散型デジタルドルの概念を初めて提案した当時、分散型デリバティブ取引所はまだ初期段階にあり、流動性が不十分で、一般ユーザー向けにはまだ準備が整っていませんでした。その後、ステーブルコインが主流となり、低手数料で高スループットのブロックチェーンが実用化されました。現在、Hyperliquidなどのプラットフォームにおける分散型無期限契約の1日平均取引量は約400億ドル、総未決済建玉は150億ドルに達しています。

データソース: DefiLlama

暗号通貨に対する規制環境が整備されるにつれ、世界的なフィンテック企業による暗号通貨の活用が進むことが予想されます。RobinhoodやCoinbaseといった業界リーダーは、徐々に「オールインワン型取引所」へと変貌を遂げています。これらの企業の多くは、分散型金融(DeFi)ミドルウェアを統合し、自社プラットフォーム上でロングテール資産のスポット取引をサポートしています。

現在、暗号資産に非ネイティブなユーザーの多くは、主にスポット取引において、暗号資産へのアクセスが限られています。このグループは、レバレッジに対する大きな未充足ニーズを代表していると考えています。分散型永久契約取引所が主流になるにつれ、フィンテック企業は当然ながらこれらの商品を直接統合していくでしょう。

例えば、Phantomは最近、分散型永久契約取引所Hyperliquidと統合し、ユーザーがPhantomウォレットを通じて永久契約を直接取引できるようになりました。この統合により、年間約3,000万ドルの収益が生み出されました。フィンテック企業の創業者であれば、このような成果を目にすれば、追随したくなるのは当然です。例えば、Robinhoodは最近、分散型永久契約取引所Lighterへの投資を発表しました。

フィンテック企業が暗号通貨の永久契約を採用するにつれて、これらの製品の新しい流通チャネルが創出され、取引量と未決済建玉の増加が促進され、Ethena の基盤となるベーシス取引の能力と拡張性が拡大すると考えています。

トークン化

暗号通貨の最大のメリットは、誰でもシームレスにトークンを発行・取引できることにあります。トークンは、ステーブルコインやレイヤー1資産からミームコイン、さらにはトークン化戦略に至るまで、あらゆる価値ある資産を表すことができます。

伝統的な金融において、トークン化に最も近い商品は上場投資信託(ETF)です。現在、米国市場におけるETFの数は上場株式数を上回っています。ETFは複雑な戦略を単一の取引可能なトークンにまとめたもので、投資家は執行やリバランスを気にすることなく、簡単に売買や保有を行うことができます。こうした複雑な処理はすべて、ETF発行会社によって裏で行われています。世界最大のETF発行会社であるブラックロックのCEOがトークン化に全力で取り組んでいるのも当然と言えるでしょう。

トークン化の重要性はETFだけにとどまりません。資産の保有と取引は、規模に関わらず、より迅速、安価、そして便利になります。同時に、流通と資本効率も向上します。インターネットに接続できる人なら誰でも、トークンを瞬時に売買、送金、受け取り、さらには担保として利用することで、さらなる流動性を確保できます。私たちは、グローバルなフィンテック企業がトークン化戦略の主要なディストリビューターとなり、機関投資家レベルの商品を世界中の消費者に直接提供する未来を思い描いています。

Ethenaは当初、トークン化されたベーシス取引を通じて市場に参入しましたが、時間の経過とともに収益源を多様化できるようになりました。実際、すでにその取り組みは始まっています。ベーシス取引の利回りが低水準またはマイナスになった場合、Ethenaは担保の一部をエコシステム内の別の商品、つまりブラックロックのトークン化された国債ファンドBUIDLに裏付けられたステーブルコインであるUSDtbに移管することで、安定性を維持し、利回りを最適化できます。

ENAについて楽観的な考えの背後にある核心的な論理

Ethena の潜在的な市場規模に関する長期的な強気の論理を概説しましたが、特にリスク管理、価値獲得、将来の成長機会の観点から、そのチームとプロトコルの特性を理解することも同様に重要です。

チーム

「Lunaがクラッシュした数日後に仕事を辞めてEthenaを設立し、FTXが倒産した数ヶ月後にチームを結成しました。」—Ethenaの創設者、ガイ・ヤング

ガイ氏は、私たちのコンタクトに基づき、分散型金融(DeFi)分野において最も洞察力と戦略性に優れた実務家の一人であることが証明されています。彼は、Cerberus Capital Managementにおけるクロスキャピタル・ストラクチャー投資の経験を、急速に金融化が進む暗号資産市場に活かしています。

ガイの成功は、小規模ながらも経験豊富なチーム(約25名の運用スタッフ)によって支えられています。Ethenaチームの主要メンバーを数名挙げると、CTOのアレックス・ニモはBitMEXの初期従業員の一人で、同社が永久先物を暗号資産市場における最も重要な金融商品の一つへと変貌させる過程を目の当たりにしました。COOのエリオット・パーカーは、以前はパラダイム・マーケッツとデリビットに勤務しており、彼のマーケットメーカーと取引所のネットワークは、Ethenaとこれらの取引相手との現在の統合と連携の基盤を築きました。

結果はそれを物語っています。Ethenaは2年足らずで最大の合成米ドル発行者となりました。この間、チームは迅速に行動し、主要中央集権型取引所との統合を実現し、多くのプロジェクトが何年もかけて獲得するようなヘッジチャネルを確立しました。現在、USDeはBinanceやBybitといった主要プラットフォームで担保として受け入れられています。これらの取引所の多くはEthenaにも投資しており、プロトコルと世界の暗号資産市場の主要プレーヤーとの間に明確な戦略的シナジー効果を生み出しています。

リスク管理能力

私のパートナーであるスペンサーとカイルは、2021年に「DeFiプロトコルは価値を獲得しない、DAOはリスクを管理する」というタイトルの記事を発表しました。その核心となる主張はシンプルです。リスク管理をせずに手数料を請求しようとするDeFiプロトコルは、手数料ゼロのフォークが常に存在するため、フォークされるでしょう。本質的にリスク管理を必要とするプロトコルは手数料を請求しなければなりません。そうでなければ、システムのリスクに対するセーフティネットを提供する者は誰もいなくなります。

Ethenaはこの原則の最良の例です。このプロトコルは強力なリスク管理能力を発揮し、今年だけでも2つの大きなストレスイベントを無事に乗り切り、そのたびに暗号資産エコシステムにおける信頼性、回復力、そしてブランドの信頼を強化してきました。

Bybitハッキング:暗号通貨史上最大のハッキング

2025年2月21日、Bybitは14億ドル相当のホットウォレットハッキングに見舞われました。これは、Ethenaのカウンターパーティモデルにとって現実的なストレステストとなりました。この事件はBybitからの大規模な出金の波を引き起こしましたが、Ethenaの戦略には影響はありませんでした。

Ethenaは、ヘッジポジションと担保資産が複数のプラットフォームに分散され、オフチェーンのカストディアンによって保護されていたため、このイベント中も通常の運用を維持しました。重要なのは、Ethenaは担保資産を一切失わず、Bybitに関連する発行および償還プロセスにも支障がなかったことです。

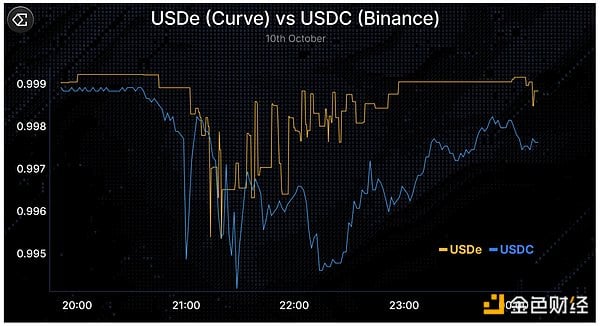

10月11日の売り出し:仮想通貨史上最大の1日清算イベント

2025年10月11日、暗号資産市場は極端なデレバレッジイベントを経験しました。約200億ドルのポジションが数時間で清算され、主要な中央集権型および分散型取引所の未決済建玉が大幅に減少しました。この過程で、BinanceにおけるUSDeの取引価格は、Binanceのオラクルの設計(後に批判される)の影響を受けて、一時的に約0.65ドルまで下落しました。しかし、Curveのようなより流動性の高いオンチェーンプラットフォームでは、USDeの価格はほぼ等価性を維持しており(下のグラフを参照)、償還機能も正常に機能していました。これは、これがシステム全体のデペッグではなく、特定のプラットフォームに固有の価格の不整合であったことを示しています。Xプラットフォームに関するGuyのツイートは、10月11日の出来事の詳細な説明を提供しており、一読する価値があります。

データソース: X プラットフォーム

どちらのインシデントにおいても、Ethenaチームは透明性のあるコミュニケーションを行い、ユーザー資金の損失はありませんでした。一方、プロトコルは正常に動作を続け、数十億ドル規模の償還リクエストを数時間以内に処理し、すべてのトランザクションはオンチェーンで検証可能でした。このような状況は、あらゆるプロトコルのリスク規律の試金石となります。このようなストレスの多い大規模なイベントにうまく対応することは、信頼と信用を強化するだけでなく、ブランドエクイティと競争上の障壁を構築し、EthenaのようなDeFiプロトコルにとって強力な防御壁を築くことにつながります。

明確に申し上げますと、Ethenaプロトコルは今後数年間、さらなるストレステストに直面すると予想されます。これは、リスクが存在しない、あるいは完全に排除されたと言っているわけではありません。むしろ、近年の市場における最も重大なストレスイベントにおけるEthenaの強力なパフォーマンスと回復力を強調したいのです。

価値獲得の可能性

Ethenaは、USDCのようなステーブルコインと比較して、より高い手数料を請求できると考えています。USDCとは異なり、Ethenaは市場リスクを積極的に管理し、ほとんどの場合でユーザーに高いリターンを提供し、短中期的には金利と逆相関する可能性が高いため、長期的な価値を獲得し維持する能力が高まっています。

ENAトークンは現在、主にガバナンストークンとして機能していますが、価値の蓄積への明確な道筋があると考えています。Ethenaは過去1年間で約4億5,000万ドルの収益を生み出しましたが、その収益はENAトークン保有者に分配されていません。

2024年11月に提案されたレート切り替え案では、ENA保有者がその価値の一部を受け取る前に達成すべきいくつかのマイルストーンが概説されていました。これらの条件はすべて、10月11日の暴落前に満たされていました。残る指標はUSDeの流通量のみです。レート切り替え開始前に100億ドルを超えると予想しています。リスク委員会とコミュニティは現在、レート切り替えの実施詳細を検討しています。

私たちの評価では、これらの展開は、Ethena のガバナンスの相乗効果を強化し、長期保有者ベースを拡大し、トークンの売却圧力を軽減するため、公開市場から好意的に受け止められる可能性が高いです。

長期的な成長の可能性

既存のビジネスだけに基づくと、Ethena はすでに暗号通貨業界で最も収益の高いプロトコルの 1 つです。

Ethenaは、ステーブルコイン発行と暗号通貨無期限契約取引における主導的な地位と強みを活かし、複数の新製品ラインを立ち上げます。これらの製品ラインには以下が含まれます。

Ethena Whitelabel:Ethenaが大規模ブロックチェーンやアプリケーション向けにステーブルコインをカスタマイズする「Stablecoin as a Service」ソリューション。現在、EthenaはmegaETH、Jupiter、Sui(SUIG経由)などとホワイトラベル提携を結んでいます。

HyENAとEthereal:USDeを担保として構築された2つのサードパーティ製永久契約型分散型取引所。どちらもUSDeの応用シナリオを拡大し、Ethenaエコシステムに取引手数料収入をもたらしました。どちらのプロジェクトも外部チームによって開発されましたが、Ethenaに直接的な価値をもたらしています。

これらの潜在的な製品ラインは、合成ドル市場における Ethena の主導的地位をさらに強化するでしょう。

すべての新製品ラインが Ethena 上に構築されることにより、Ethena はこれらの取り組みから経済的利益を得て、既存の強力な収益源を補完することが期待されます。

長期的にEthenaに強気な理由

USDT と Circle が長らく支配してきたステーブルコイン市場において、Ethena は独自のニッチ市場を切り開き、合成ドル分野で明確な市場リーダーとなった。

ステーブルコインの急増、従来型資産のトークン化、永久契約のための分散型取引所の台頭により、Ethena はこれらのトレンドを最大限に活用し、世界的なレバレッジ需要をユーザーと世界的なフィンテック企業にとって魅力的で容易に得られるリターンに変換できる独自の立場にあると考えています。

この契約の堅牢なリスク管理文化は現実世界のストレステストに耐え、成功し続けており、Ethena がユーザーとパートナーの間で深い信頼と信用を築くのに役立っています。

長期的には、Ethena は規模、ブランド、インフラストラクチャを活用して他の製品分野に拡大し、収益源を多様化し、市場ショックに対する回復力を高めることができます。

最も急成長しているステーブルコインカテゴリー(利回りステーブルコイン)における合成米ドルの最も急成長している発行者として、Ethena は新しい事業ラインを育成するのに最適な立場にあり、それによって暗号通貨、取引所、入出金チャネルにおける最も収益性の高い事業のさらなる成長を促進し、同時に USDe の供給量を増加させます。

将来のチャンスは非常に大きく、ENAトークンの長期保有者として私たちは非常に興奮しています。