著者: arndxt

ティム(PANews)編集

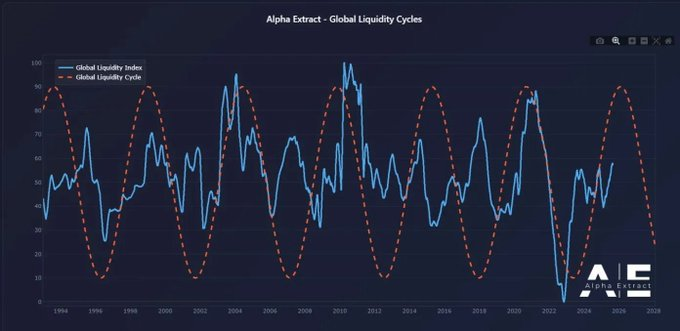

マクロ流動性と連邦準備制度の政策

全体的な最大の結論は、暗号通貨市場はマクロ経済から切り離されるのではなく、より密接に統合されるようになるということだ。

ファンドローテーションのタイミングと規模、FRBの金利動向、そして機関投資家による採用によって、このサイクルがどのように進展するかが決まります。

2021 年とは異なり、今後の模倣シーズン (もしあるとすれば) はより緩やかで、より選択的になり、より組織に焦点が当てられるものとなるでしょう。

Fedが金利引き下げや債券発行を通じて金融緩和政策を実施し、これが機関投資家の支持を集めれば、2026年は1999~2000年以来最も重要なリスクサイクルとなり、仮想通貨市場は爆発的というよりは抑制された形ではあるが、その恩恵を受けることになるだろう。

1. FRBの政策分岐と市場流動性

1999年、FRBは金利を175ベーシスポイント引き上げましたが、それでも株価は2000年に最高値まで急騰しました。現在、先物市場は逆のシナリオ、つまり2026年末までに150ベーシスポイントの利下げを織り込んでいます。これが実現すれば、流動性を枯渇させるのではなく、むしろ流動性を注入する環境が生まれるでしょう。

2026年の市場環境は、リスク選好度という点では1999年と2000年を反映する可能性があるものの、金利は逆方向に動く可能性がある。この予測が当たれば、2026年は「1999年と2000年の強化版」となる可能性がある。

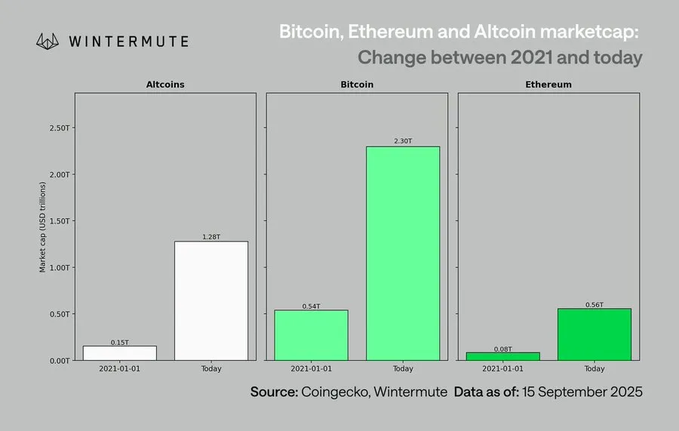

2. 2021年と比較した暗号市場の新たな状況

今日を前回の強気相場サイクルと比較すると:

- 資本規律の強化: 金利の上昇とインフレの継続により、企業はリスクを取る際にさらに慎重になるようになっています。

- COVID-19による流動性の急増は繰り返されることはないだろう。M2の急増がない限り、成長は採用と分配によって推進される必要がある。

- 市場規模は 10 倍に拡大します。時価総額ベースが大きいほど流動性は高まりますが、50 ~ 100 倍の大きなリターンを達成できる可能性は低くなります。

- 機関投資家による資本フロー: 主流および機関投資家による採用が当然のこととなるにつれて、資本フローはより緩やかになり、資産間の爆発的なローテーションではなく、ゆっくりとしたローテーションと統合に向かう傾向があります。

3. ビットコインのヒステリシスと流動性チェーン

ビットコインは流動性の状況に対して遅れをとっています。これは、新たな流動性が上流の国債市場や短期金融市場に閉じ込められているためです。リスクカーブの端に位置する暗号通貨は、流動性が下流に流れ込む場合にのみ利益を得ることができます。

暗号通貨市場を牽引する触媒:

- 銀行信用拡大(ISM>50)

- 利下げ後、マネー・マーケット・ファンドから資金流出

- 財務省は長期金利を下げるために長期債を発行する

- ドル安は世界的な資金調達圧力を緩和している

これらの条件が満たされると、歴史的に暗号通貨市場は株式や金に続いてサイクル後半に上昇してきた。

4. ベースラインシナリオにおけるリスク

この強気な流動性構造にもかかわらず、いくつかのリスクが迫っています。

- 長期利回りが上昇する(地政学的圧力により)。

- 米ドル高は世界的な流動性の逼迫を招いた。

- 銀行融資が弱体化しているか、信用条件が厳しくなっています。

- マネー・マーケット・ファンドの流動性は、リスク資産に回転するのではなく、停滞している。

次のサイクルの特徴は、投機資本の猛攻ではなく、暗号通貨市場と世界資本市場の構造的な統合によって定義されるでしょう。

機関投資家の資金フロー、規律あるベンチャーキャピタルの行動、政策主導の流動性シフトが絡み合う中で、2026年は暗号通貨市場が孤立した好況と不況から世界的なシステム的つながりへと移行する上で重要な転換点となる可能性がある。