著者: @agintender

全文は次のとおりです。

暗号デリバティブ市場の舵取り:中央集権型取引所がより厳しい規制を課す一方で、なぜHyperliquidは巨額の取引を促進できるのか?自由と秩序の対立は、規制や技術の問題ではなく、取引システムの価値リターンの問題である。

概要

分散型プラットフォームHyperliquidで極端な取引(例えば「超高レバレッジ+超大型ポジション」)が頻繁に見られるのは偶然ではありません。これは、Hyperliquidの根底にある設計哲学とメカニズムが、高リスク・高弾力性の取引スタイルに自然と適しているためです。特に「少額で大きなリスクを取る」戦略的なトレーダーにとって、Hyperliquidは6つの重要なメリットを提供します。

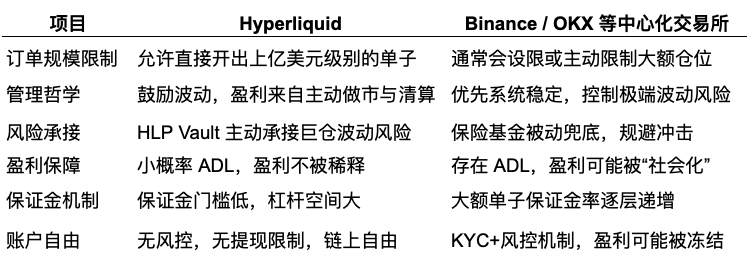

Hyperliquidは、極端なリスクへのエクスポージャーを許容し、高頻度取引戦略をサポートし、非管理型資金調達構造によってユーザーの権利を保護するエコシステムを構築し、極端なトレーダーのための「アリーナ」のような存在です。BinanceとOKXは、安定性とコンプライアンスを追求しつつ、個々の極端な戦略の余地を制限する「金融システムのゲートキーパー」のような存在です。

両者の間には絶対的な優劣はなく、リスク選好と戦略スタイルの選択が異なるだけです。

機能と特徴の比較概要

この記事では、HLP ボールトから始め、この「コア メカニズム」から始めて、Hyperliquid の「生来の巨大なクジラの体」について説明します。

1. 流動性モデル:Hyperliquid HLP Vault操作メカニズム

HyperliquidのHLP(Hyperliquid Liquidity Provider)金庫は、プラットフォームがマーケットメイカーおよびリクイディターとして効率的に機能するための中核コンポーネントです。HLP金庫は受動的な流動性プールであるだけでなく、マーケットメイキングとリクイディテーションにも積極的に参加しています。TVLが5億ドルを超える急成長は、資金獲得に成功していることを示しており、これは大規模取引に必要な豊富な流動性に直結しています。さらに、リスク調整後のパフォーマンスは堅調で、シャープレシオは2.89(ビットコインは1.80)、ビットコインとの負の相関は-9.6%となっています。

HLPは、大規模な清算発生時に「損失を吸収する」役割を担っており、市場全体に波及する可能性のある損失に対する保険として機能するため、極端なトレーダーが大きなポジションを取る上で重要な機能となっています。HLPの「民主化」という性質は、少数の大規模な機関投資家マーケットメーカーに依存する場合とは対照的に、より広範で潜在的に回復力の高い流動性プロバイダー基盤を意味します。

マーケットメーカーと清算人の役割と保険ファンド

HLP Vaultはプラットフォーム上のデフォルトのマーケットメーカーとして機能します。つまり、HLP Vaultは継続的に売買相場情報を提供し、あらゆる取引ペアに流動性を提供します。ユーザーが取引を行う際、注文の大部分はHLP Vaultにマッチングされます。

HLP Treasuryはマーケットメイクに加え、清算プロセスにおいても重要な役割を果たします。トレーダーの証拠金がポジション維持に不十分な場合、HLP Treasuryが介入してポジションを清算することで、不良債権の蓄積を防ぎ、プラットフォームの安定性を確保します。

CEXは、清算不足による不良債権損失を補填するために、中央集権的な保険基金に依存しています。これらの保険基金は通常は規模が大きいものの、その能力には限界があります。市場のボラティリティが極めて高く、大規模な清算によって保険基金の能力を超える損失が発生した場合、CEXはADL(Analysis of Definition and Refinance:不良債権処理)などの強制措置を講じる必要がある場合があります。

保険基金の容量により、取引所が耐えられる単一または複数の大規模な清算には限界があります。大規模なポジション清算によって生じた損失が大きすぎる場合、保険基金をもってしてもそれを補填するには不十分となる可能性があります。

極端なトレーダーの膨大なポジションが清算されると、CEX の保険基金に大きな圧力がかかり、ADL が発動されて利益の出るポジションが強制的に閉じられ、他のトレーダーからの不信感さえも引き起こす可能性があります。

コミュニティの所有権と利益分配

HLP Vaultのユニークな特徴は、コミュニティによる所有権です。ユーザーはUSDCをステーキングしてHLPトークンを発行することで、Vaultの所有者になることができます。つまり、Vaultの収益はHLPトークン保有者に直接分配されます。

利益は主に以下の側面から生まれます。

- 取引手数料: HLP Vault は、マッチングした取引から取引手数料を徴収します。

- 資金調達レート:HLP Treasuryはマーケットメーカーとして、市場状況に応じて資金調達レートを請求または支払います。市場がプレミアム状態にある場合(パーペチュアル契約価格がスポット価格よりも高い場合)、HLP Treasuryは資金調達レートを請求し、そうでない場合は資金調達レートを支払います。

- 清算利益: HLP Vault がポジションを清算する場合、一定の清算手数料が請求されます。

これらの利益は、HLPトークン保有者に定期的に(通常は毎週)分配されるか、Hyperliquidトークンの買い戻しに使用されます(10分ごとに実行されます)。

大きなポジションをサポートするためにリスクを分散します。

HLP 金庫は、次のメカニズムを通じてリスクを分散し、大規模なポジションの吸収と清算をサポートします。

- 多様な流動性プロバイダー:HLP金庫は、単一の組織ではなく、多数の独立したステーカーによって構成されます。この分散型流動性により、リスクは多数の参加者に分散され、単一の組織の破綻リスクが軽減されます。

- 自動ヘッジとリバランス:HLP Vaultのアルゴリズムは市場を継続的に監視し、ヘッジ戦略を自動的に調整してリスクエクスポージャーを管理します。例えば、Vaultが一方向に多数のポジションを保有している場合、外部市場でヘッジを行うか、相場価格を調整することでリスクを軽減する場合があります。

- スマートなリスク管理:HLP Vaultは、大口注文を吸収し、内部のヘッジおよび清算メカニズムを通じてこれらのポジションに伴うリスクを効果的に管理するように設計されています。これにより、Hyperliquidは多くの中央集権型取引所(CEX)よりも大規模な個別ポジションをサポートできます。

HLPはHyperliquidの中核メカニズムの一つです。オラクル価格設計(3秒更新)、資金調達率アルゴリズム、そしてレバレッジ制限に至るまで、すべてHLPを中心に運用されていると言えます。これらは独立したリンクではなく、一体となって機能しています。資金調達率アルゴリズムはHLPに一定のマーケットメーカー優位性を与え、オラクル価格はHLP参加者に自信を与えるため、HLPの規模は継続的に拡大し、より大きなポジションを吸収し、より高いボラティリティにも耐えることができます。

2. マーケットメーカーの優位性:超流動性資金調達率アルゴリズム

Hyperliquidの資金調達率アルゴリズムは、無期限契約の価格を原資産のスポット価格に厳密に連動させるように設計されています。トレーダーにコストとリスクを制御可能な資金調達手数料を提供するだけでなく、HLPに相応の「マーケットメーカーとしての優位性」をもたらします。

コンポーネント

資金調達率は 2 つの部分で構成されます。

平均プレミアム指数:これは、永久契約市場価格とオラクルスポット価格の乖離を反映します。永久契約価格がオラクル価格よりも高い場合、プレミアム指数はプラスとなり、低い場合はマイナスとなります。

金利:これは固定の基本金利で、通常は契約保有にかかる資金調達コストをカバーするために設定されます。Hyperliquidの金利は通常0.3%(Binanceよりも高い)に設定されています。

オラクル価格の特性に基づいて

Hyperliquidの資金調達レートは、Hyperliquid内のスポット価格ではなく、オラクル価格に基づいて計算されます。これにより、資金調達レートは外部市場の公正価格を正確に反映し、内部市場操作による資金調達レートの歪みを回避できます。この機能は「HLP参加者」に大きな信頼をもたらし、結果としてHLPプールの規模拡大につながります。(Hyperliquid自体は価格操作を「できない」ため)

高頻度の料金と極端な料金

高頻度収集:Hyperliquidの資金調達レートは、1時間あたり8分の1の頻度で収集されます。つまり、資金調達レートは8時間ごとに計算・収集されます。この高頻度収集メカニズムにより、資金調達レートは市場の変化に迅速に対応し、無期限契約価格をより効率的にスポット価格に戻すことができます。

極端なレート:Hyperliquidは、最大4%/時間という極端な資金調達レートを可能にします。この高い上限は、極端な市場環境下でも資金調達レートが急速に高くなり、無期限契約とスポット価格の乖離を迅速に修正できることを意味します。

大規模ポジションのリスクコストの期待値と市場価格回帰メカニズム

これらの機能を組み合わせることで、大規模なポジションに対するリスクコストの予測と市場価格の反転メカニズムが提供されます。

予測可能なリスクコスト:資金調達率は変動しますが、アルゴリズムは透明性が高く、観測可能なオラクル価格に基づいています。これにより、トレーダーは大きなポジションを保有することによる潜在的な資金調達コストを比較的正確に予測できます。極端なトレーダーは、ポジションに入る前に高い資金調達率を考慮に入れることでリスクを管理できます。

市場価格の急速な回復:高頻度の課金と極端なレートの組み合わせにより、パーペチュアル契約価格がオラクル価格から大きく乖離した場合、資金調達レートは急速に上昇(または下落)し、トレーダーがポジションを市場コンセンサスに合わせる強いインセンティブが生まれます。これにより、パーペチュアル契約価格がスポット価格と一致する水準に引き戻され、価格デカップリングを効果的に防止できます。これは特に大きなポジションにおいて重要です。なぜなら、大きな乖離が発生した場合でも、市場は強力な自己修正メカニズムを持つことになるからです。

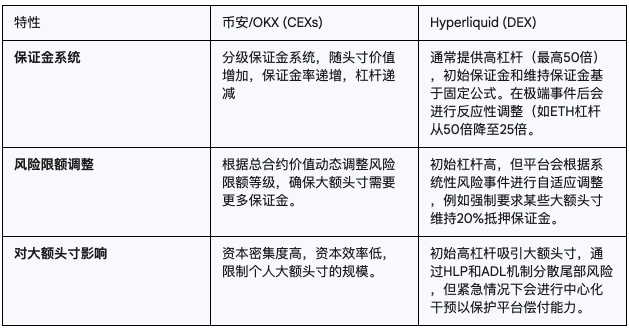

3. 資本コストの優位性:ハイパーリキッド契約の証拠金要件の比較

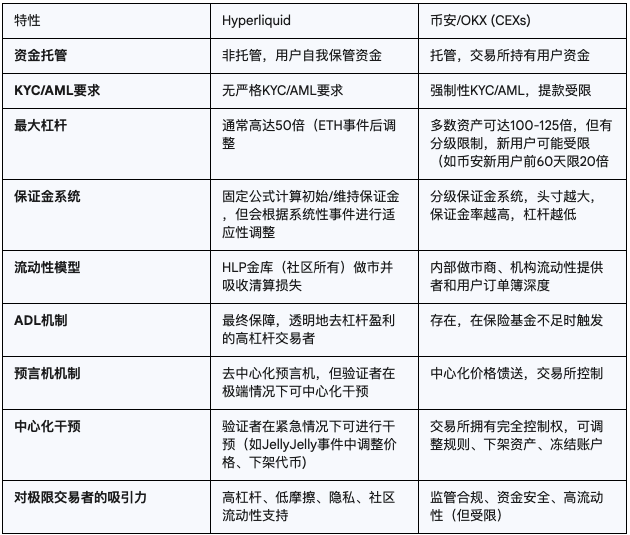

Hyperliquidの段階的証拠金システムは、BinanceやOKXのビットコイン無期限契約における初期証拠金および維持証拠金要件とは大きく異なります。これは主に、HLPの存在によってプラットフォームがボラティリティをより「受け入れやすい」状態にしているためです。

超流動性証拠金要件

Hyperliquidは固定かつ比較的フラットな証拠金要件を採用しており、通常、すべてのポジションサイズに同じ証拠金率(例:初期証拠金1%、維持証拠金0.5%)を適用します。つまり、ポジションサイズが最大であっても、同じ低い証拠金率が適用されます。

BinanceとOKXの段階的マージンシステム

BinanceとOKXはどちらもTiered Margin Systemを採用しており、ポジションの規模が大きくなるにつれて、必要な初期証拠金と維持証拠金の比率が徐々に増加します。これは、ポジションの規模が大きくなるとリスクが大きくなるため、潜在的な損失をカバーするためにより高い証拠金が必要になるという考え方に基づいています。例えば、1,000万ドルのビットコイン契約を保有している場合、レバレッジは20倍までしか利用できない可能性があります。一方、1億ドルの契約を保有している場合、レバレッジは5倍以下に制限される可能性があります。

このメカニズムは取引所自体を保護するために設計されています。大規模なポジションが清算された場合、損失が保険基金の負担能力を超え、プラットフォーム全体の安定性を脅かす可能性があります。CEXは、大規模なポジションのレバレッジを制限することで、単一ポイントリスクを軽減しています。これは、極端なトレーダーがCEXで超大規模なポジションを構築する能力を直接的に制限します。彼らはより多くの自己資金を証拠金として投資するか、複数の口座やプラットフォームにポジションを分散させる必要があり、運用の複雑さが増します。

ビットコインの永久契約を例に挙げましょう。

Binance:小口ポジションの場合、最大125倍のレバレッジが提供される場合があります(初期証拠金0.8%)。ただし、想定元本額が増加すると、利用可能なレバレッジは徐々に減少し、それに応じて証拠金率も増加します。例えば、一定額を超えるポジションの場合、レバレッジは50倍(初期証拠金2%)に制限されるか、それ以下になる場合があります。

OKX:Binanceと同様に、OKXにも詳細な段階的なリスク制限があります。例えば、ビットコイン無期限契約のレバレッジは、ポジションの想定元本額に応じて段階的に設定されており、最大100倍から段階的に減少します。つまり、保有するビットコイン契約の額面金額が大きいほど、必要な証拠金比率も高くなります。

Hyperliquidがより低いマージンしきい値を提供しているかどうかを評価する

Hyperliquid は、特定のレバレッジの下での大規模なポジションに対して、比較的低いマージンしきい値を提供します。

小さなポジションの場合: Hyperliquid の証拠金率は、CEX の最高レバレッジ層 (つまり、最低証拠金率) に匹敵する可能性があります。

大規模なポジションの場合:BinanceとOKXの段階的証拠金システムでは、ポジションが一定の基準を超えると、必要証拠金率が大幅に増加します。Hyperliquidは低い固定証拠金率を維持しているため、エクストリームトレーダーは比較的低い資金調達コストで非常に大きなポジションを構築できます。

例えば:

たとえば、1億ドル相当のビットコインの永久スワップのロングポジションを確立したいとします。

BinanceやOKXでは、段階的証拠金システムのため、100倍や50倍のレバレッジが利用できない場合があります。例えば、10倍や20倍のレバレッジしか利用できない場合、初期証拠金は1,000万ドルまたは500万ドル必要になります。

Hyperliquid では、フラット マージン率が 1% の場合、初期証拠金は 100 万ドルのみ必要です。

したがって、大きなポジションを取ろうとするトレーダーにとって、Hyperliquid が提供する低くて一貫した証拠金要件は大きな利点となります。

4. 利益の引き出し:Hyperliquidの引き出しポリシーの調査

非管理型プラットフォームの機能

Hyperliquidは非カストディ型プラットフォームです。これは、ユーザーが自身の資金を比較的自由に管理できることを意味します。資金はユーザーのEVM対応ウォレットに直接保管されます。プラットフォーム自体はユーザーの暗号資産を直接保管しません。

出金制限と利益出金ブロック

Hyperliquid は非管理型であるため、集中型取引所 (CEX) のような 1 日の出金制限や利益の出金に対する障壁はありません。

- 1日あたりの出金制限なし:ユーザーは、オンチェーンネットワークが許可する限り、Hyperliquid上の資金の全部または一部をいつでもどこからでも出金できます。コンプライアンス、リスク管理、または内部流動性管理のために、CEXが設定する1日あたりまたは取引ごとの出金制限はありません。

- 利益による出金制限なし:Hyperliquidは、利益の有無に関わらず、ユーザーの出金を制限しません。利益の有無に関わらず、ユーザーは自身の資金を完全に管理できます。

- コンプライアンス(AML/KYC)、リスク管理、内部流動性管理などの理由から、CEXは通常、1日または取引ごとの出金限度額を設けています。ユーザーが巨額の利益を上げている場合、出金はより厳格な審査や遅延の対象となる場合があります。出金限度額は、CEXのユーザー資金に対する管理権限を反映しています。CEXは、違法な資金流出を防ぐため、十分な準備金を確保し、規制要件を遵守する必要があります。

ジェームズ・ウィン氏のように、巨額の利益を得た後に迅速に資金を引き出したい、あるいは巨額の資金を柔軟に動員する必要があるトレーダーにとって、CEXの出金制限は深刻な障害となります。Hyperliquidのように資金を自由に管理することができません。Hyperliquidの非管理型モデルはこれらの問題を回避し、ユーザーに資金管理の自由度を高めています(少なくとも表面的には)。

5. 利益保証:超流動性清算メカニズムと自動デレバレッジ(ADL)

ハイパーリキッド清算メカニズム

Hyperliquidの清算メカニズムは証拠金率に基づいています。トレーダーの維持証拠金率が一定の閾値(通常0.5%)を下回ると、そのポジションは清算されます。HyperliquidのHLP金庫は清算人として機能し、これらのポジションを引き継いで決済することで不良債権の発生を防ぎます。したがって、HLP金庫の資金が十分であればあるほど、ADLが発動される可能性は低くなります。

BinanceとOKXはどちらも自動レバレッジ解消(ADL)機能を搭載しています。保険基金が清算損失をカバーするのに十分でない場合、ADLは利益規模とレバレッジレベルに基づいて、利益を上げているトレーダーにポジションを強制的にクローズさせます。ADLは、極端な市場環境下でもCEXが自らを守り、市場秩序を維持するための最後の防衛線です。清算損失の一部を利益を上げているトレーダーに分配することで、清算リスクやシステミックリスクを回避します。

巨額の利益を生むポジションを保有するエクストリームトレーダーにとって、ADLは大きな不確実性要因となります。たとえ市場の方向性を正しく予測し、巨額の浮動利益を獲得できたとしても、他者の損失によって利益のあるポジションを手仕舞いせざるを得なくなり、潜在的な利益の一部を失う可能性があります。このような利益の不確実性は、エクストリームトレーダーが避けたいものです。

ハイパーリキッドの収益性の高いポジションの扱い方の違い

利益を生むポジションの扱いにおけるHyperliquidとCEXの主な違いは、ADL機能が搭載されていないことです。これは以下のことを意味します。

利益確定ポジションは脅かされない:市場の極端な変動により大規模な清算が発生した場合でも、利益確定トレーダーはシステムによってポジションが自動的に縮小されることを心配する必要はありません。これにより、利益確定トレーダーの利益が他のトレーダーの損失を補填するために利用されることがないため、より高い確実性と安全性が確保されます。

HLPトレジャリーが損失を負担:清算プロセス中に不良債権が発生した場合、これらの損失はADLを通じて利益を上げているトレーダーに分配されるのではなく、HLPトレジャリーが負担します。これは、HLPトレジャリーの十分な流動性とリスク管理能力によるものです。

この違いにより、Hyperliquid は極端な市場状況でも収益性の高いポジションを維持しやすくなり、極端なトレーダーはより自信を持って大きな収益性の高いポジションを維持できるようになります。

6. HLP金庫と資金調達率アルゴリズムがどのように連携してエクストリームトレーダーを引き付けるのか

HLP 金庫と資金調達率アルゴリズムの独自の設計の相乗効果により、Hyperliquid は James Wynn のような極端なトレーダーを引き付け、大規模な取引を行うことをサポートできます。これは次の側面に反映されています。

1. (ほぼ)無制限の流動性と深さ(HLP金庫):

大口注文の吸収力:プラットフォームの主要マーケットメーカーであるHLP Vaultは、巨大な資金プールと自動マーケットメイクアルゴリズムを備え、超大口注文を吸収するのに十分な厚みを備えています。これは、ジェームズ・ウィン氏のように、1回の取引で数千万ドル、あるいは数億ドル規模のポジションを構築したいトレーダーにとって基本的な要件です。このような規模の注文を1件だけ処理する場合、従来のCEXではスリッページが大きすぎるか、注文が完全に執行されない可能性があります。

低スリッページ取引: HLP ボールトは継続的な流動性を提供するため、トレーダーは大量取引の場合でも低いスリッページを実現でき、高頻度取引や極端な取引に不可欠な最高市場価格に近い価格で取引を実行できます。

2. 予測可能なリスクコストと市場調整(資金調達率)

ティルトマーケットメーカーの利点: より多くの投資家が、より多くの流動性を提供し、より多くの手数料を獲得し、フライホイール効果を形成するために、HLP 金庫に資金を投入したいと考えています。

資金調達コストの明確な予測:資金調達率アルゴリズムの透明性と高頻度により、トレーダーは大きなポジションを保有する際の資金調達コストを比較的正確に予測できます。資金調達率は高い場合もありますが、透明性が高く計算可能なため、トレーダーはリスクモデルに組み込むことができます。これは、極端なトレーダーにとって、未知のコストでリスクを負わないことを意味します。

価格アンカーと裁定取引の機会:資金調達レートと高い上限設定により、永久契約価格はスポット価格に迅速に戻ることが保証されます。これは、価格が大幅に変動した場合でも、市場が強力な自己修正メカニズムを持つことを意味します。これは、極端なトレーダーに裁定取引の機会を提供します。彼らはスポット市場との価格差を利用して資金調達レートを負担することで収益を得たり、価格が変動した際に迅速にポジションをオープンして価格の回復を期待したりすることができます。

3. 資金の安全性と自由度(非管理型、ADLなし)

資金の自由な管理:Hyperliquidのノンカストディアルな性質により、ジェームズのようなトレーダーは巨額の資金を完全に管理し、プラットフォームの制限や資金凍結の可能性を心配することなく、いつでも出金することができます。これは、中央集権型プラットフォームで頻繁に発生する出金問題や資金凍結といった状況において、大きな心理的安心感をもたらします。

利益が脅かされない(ADLなし):HyperliquidはADLメカニズムを採用していません。つまり、市場が激しく変動し、大量の清算が発生しても、ジェームズの利益のあるポジションがシステムによって自動的に縮小されることはありません。これにより、エクストリームトレーダーは、自分の利益が他のトレーダーの損失を補填するために使われることを心配することなく、より自信を持って利益のあるポジションを保有することができ、潜在的な利益を最大化することができます。

要約すると、HLP金庫は比類のない流動性と取引の深みを提供し、資金調達率アルゴリズムは透明性と効率性に優れたリスクコスト管理と市場価格調整メカニズムを提供します。さらに、非カストディおよびADLフリーの資金の自由度と相まって、これらが組み合わさり、独自の取引環境が生まれます。これにより、Hyperliquidは、ジェームズ・ウィンのような高レバレッジ、大規模なポジション、資金の安全性と損なわれない利益を重視するエクストリームトレーダーのニーズを満たすことができます。

裏面に記入

Hyperliquid の台頭は、市場が進化していること、そして実際には一部の集中型の要素があるにもかかわらず、高パフォーマンス (実質利回り) の分散型取引所が、従来の CEX が満たすことのできない、または制限されている機能 (高レバレッジ、低摩擦、コミュニティの流動性など) を提供することで、重要なニッチを切り開いていることを示しています。

これは、デリバティブ取引が将来的にさらに細分化され、専門化される可能性があり、トレーダーのさまざまなニーズ、リスクの好み、分散化の受け入れに基づいて、さまざまなプラットフォームが異なるサービスを提供することを示しています。

両者の間には、正しいとか間違っているとか、優れているとか劣っているとかいうものはなく、リスクの好みと戦略スタイルの選択が異なるだけです。

レバレッジは出口であり、契約は目的地です。

欲望を抑えているのは誰か?揺らぎを解放しているのは誰か?人間の本質に戻っているのは誰か?

市場に対する畏敬の念を常に持ち続けましょう。