記事執筆者: Lesley、MetaEra

クリスティーヌ王女

6月17日、暗号通貨スタートアップ企業Infiniは、すべてのカードサービスの終了を発表しました。このニュースは業界から大きな注目を集め、忠実なユーザーからは惜しまれる結果となりました。

「ChatGPTとTwitter Blue Labelを更新するにはどうすればいいですか?」

「今後この事業を再開することは可能でしょうか?」

…

ユーザーの満足度が高まれば高まるほど、会社の損失も大きくなる。これが、U カードのスタートアップ企業が直面している残酷なパラドックスだ。

InfiniによるUカード事業の閉鎖は、特異な事例ではありません。過去2年間で、少なくとも2社の著名なUカードサービスプロバイダーが市場から撤退しました。最初はOneKey、そして今度はInfiniです。いずれもステーブルコイン決済と実消費の橋渡しを試みましたが、最終的にはコンプライアンスコストの高さと持続不可能なビジネスモデルのために撤退に追い込まれました。

合理的な戦略的撤退

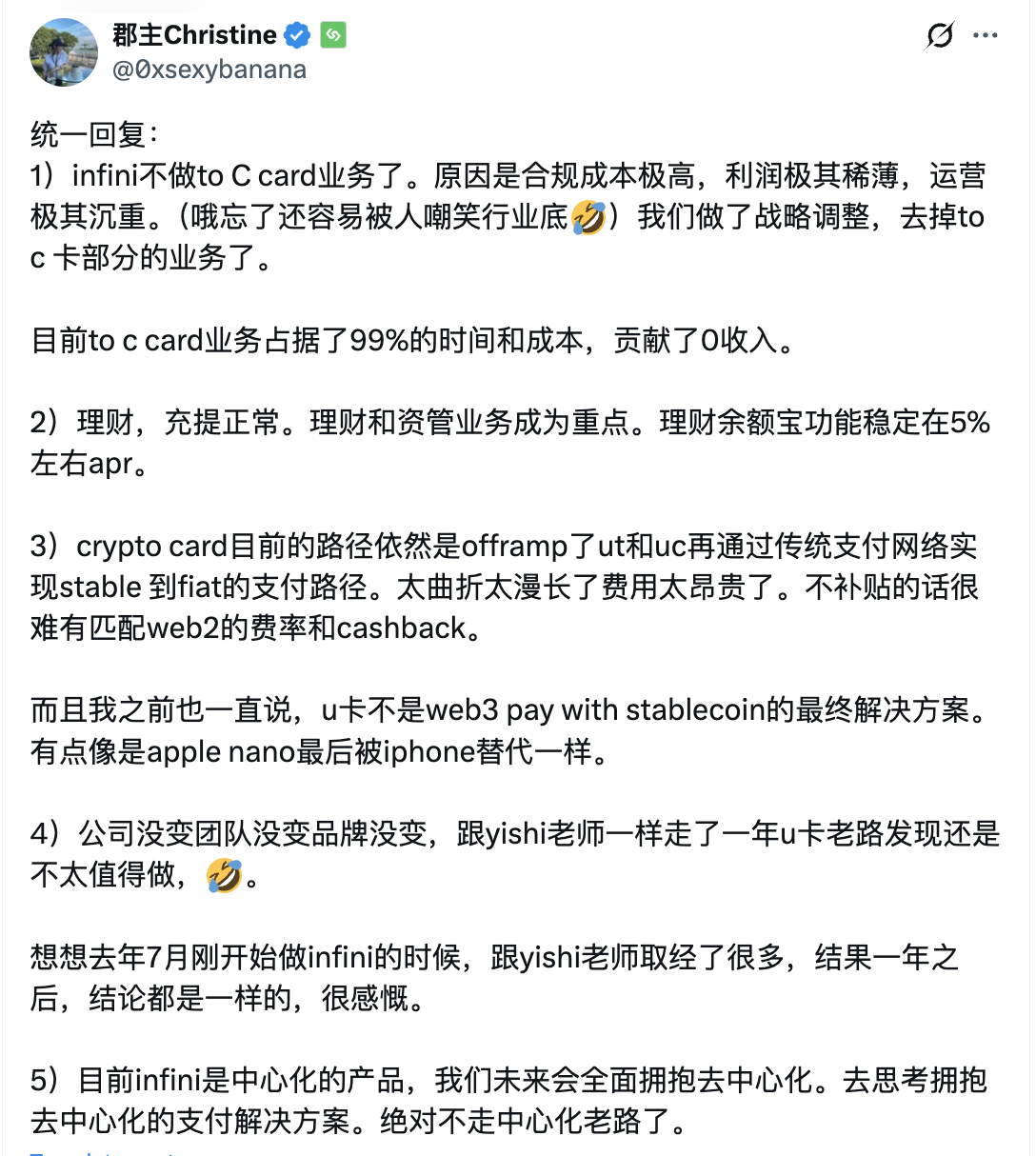

インフィニがUカード事業の閉鎖を正式に発表してから1時間後、共同創業者のクリスティン氏はXプラットフォームを通じて、この決定の理由をさらに詳しく説明しました。クリスティン氏は、Uカード事業の閉鎖は主にコンプライアンスコストの高騰、利益の低迷、そして事業運営上のプレッシャーの高まりが原因であると指摘しました。今後、同社は財務管理と資産管理に重点を移します。クリスティン氏はまた、同社は分散化を全面的に推進し、分散型決済ソリューションを模索し、もはや中央集権化という古い道を歩むことはしないと強調しました。

出典: X (プリンセス・クリスティン @0xsexybanana)

MetaEra とのインタビューで、Infini の共同設立者である Christine 氏は、この決断の背後にある精神的な経緯について語りました。

「心の中では確かに迷いました」とクリスティーンは記者に語った。無名の小さな会社から成長したこのチームは、中国語圏でかなりのユーザーベースを築き上げてきた。Twitterのコミュニティユーザーの多くがInfiniの存続を願う声を寄せ、チームは深く心を打たれた。「誰もが良いUカードを望んでいるのです。返金やカード事業の閉鎖を望んでいるわけではありません。」

しかし、この決定は性急なものではありません。クリスティン氏は、カード事業を継続するかどうかについて、早い段階でチームが綿密な議論を重ねたことを明かし、「これは繰り返し検討を重ねたプロセスです」と述べました。同社は、あらゆるステップが長期的な発展の方向性と合致するよう、将来の戦略調整を慎重に検討してきました。

Infiniは閉鎖の公式発表において、ユーザーへの補償プランの詳細を発表しました。カード開設手数料の自動返金、送金資金の安全確保、そして21営業日以内にすべての返金を完了することを約束しています。この「始めよし、終わりよし」という姿勢は、チームの責任感を反映しているだけでなく、この業界では稀有なビジネス倫理も反映しています。

2つの主要な障害:制御不能なコストとモデルの失敗

アンフィニUカード

インタビューの中で、クリスティンはUカード事業を閉鎖する2つの主な理由を深く分析し、それぞれの理由がUカード業界の核心的な問題点を直接指摘していました。

重いコスト構造

記者がカード発行業界のどの部分が利益の大部分を占めているかと尋ねると、クリスティーン氏は予想外の答えを返した。「実は、利益について問うべきではなく、まずコストについて話すべきです。Uカード事業には利益はなく、あるのはコストだけです。」この発言は、Uカード業界の根本的な問題を露呈している。

クリスティンは、インフィニの実際の事例を通じて、カード発行事業のコストチェーンを詳細に分析しました。

KYTとKYCのコスト

KYT(取引確認)とKYC(顧客確認)は暗号通貨決済業界では非常に重要です。

KYTは、取引リスクを特定・監視し、マネーロンダリングや詐欺を防止することで、資金を保護し、コンプライアンスと財務の健全性を確保します。不正な資金流入を防ぐため、InfiniはCoboと提携しており、すべてのリチャージ取引はKYTを経由する必要があります。

KYCは、個人情報の盗難、マネーロンダリング、その他の違法な金融活動を防止し、金融システムの透明性と安全性を確保するための効果的な手段です。Infiniは、KYCプロセスにおいてSumsubのサービスを導入しました。

これはまた、KYT および KYC が実行されるたびに、結果に関係なく Infini が対応する手数料を支払う必要があることも意味します。

カード手数料と銀行手数料

カード発行サービスにおける上流のカードグループ手数料も無視できません。「カードグループ」とは通常、Visa、Mastercardなどのカード決済ソリューションを提供する組織またはネットワークを指し、銀行カードの発行、支払い、取引決済などのプロセスを管理しています。カードグループが提供するAPIには月額固定料金が必要であり、為替レート換算手数料やチャージ手数料などのその他の手数料も事業コストに影響を与えます。

「私たちは人々に優しい方法を選び、多くのコストを自社で負担しています。例えば、カード1枚あたり月額0.1ドルの固定手数料があり、ユーザーに別途請求することはありません。」しかし、それでもコストは高く、利益はほぼゼロです。クリスティーンは、「一般的に、為替レート変換手数料は約1%から1.5%ですが、これは私たちが請求しているのではなく、上流の銀行やカードグループが請求しています。しかし、ユーザーは不満を感じ、為替レートで不利な立場にあると感じてしまうでしょう」と明かしました。

運営コスト

インフィニのUカード事業も、大きな運用上のプレッシャーに直面しています。クリスティーン氏は、「Uカードの運用の複雑さは、暗号通貨取引所に匹敵する」と指摘しました。Uカードの運用は、各取引のセキュリティを確保し、リアルタイムの顧客サポートを提供する必要がありますが、取引所ほどの収益性はプロジェクトにもたらされません。優れたユーザーエクスペリエンスと効率的な顧客サービスを維持するために、インフィニチームは莫大な運用コストを負担しています。

コンプライアンスコスト

Uカードのコストのうち、どの部分が最も高額かと問われると、クリスティーン氏はためらうことなくこう答えた。「どの部分が最も高額かと聞かれるでしょう?それは決済ライセンスでしょう」。さらに彼女は、「決済事業者は、香港のMSO(Money Service Operator)、欧州のEMI(Electronic Money Instituion)など、地域ごとに対応する決済ライセンスを取得する必要があります。これらのライセンスは申請に時間がかかり、費用も高額です」と説明した。さらに彼女は、「特にKYC(顧客確認)とAML(Anti-Money Laundering)のリンクでは、ユーザー認証ごとに料金がかかります」と付け加えた。決済ライセンスとコンプライアンスサービスの高額なコストは、スタートアップ企業がこの業界で前進することを困難にしている。

暗号通貨のビジョンと現実の不一致

理想的な「暗号世界から現実世界の決済への架け橋」と比較すると、現実のUカードは構造的な限界を示しています。Infiniにとって、これは長期的に見て実現可能な道ではありません。

「Uカードで利益を上げたいなら、手数料を上げるしかない」とクリスティーン氏は認めた。Uカードにはより効果的な収益モデルがなく、手数料を上げるのは良い解決策ではない。手数料を上げることは、人々に寄り添い、手数料を低く抑えるというチームの本来の意図に反し、ユーザーの不満を招く可能性もある。実際、多くの地域では、ユーザーは両替チャネルを通じてUSDTなどのステーブルコインを法定通貨に簡単に交換できており、Uカードは決定的な価値のオーバーフローを提供していない。

より現実的な問題は、UカードのユーザーエクスペリエンスがWeb 2.0製品に比べてはるかに劣っていることです。「香港やシンガポールなどでカードを利用する際に、為替レート変換手数料がかかるという苦情をユーザーからよく受けます」とクリスティンは説明します。これらの手数料はInfiniが設定しているのではなく、上流の銀行カードグループが請求していると彼女は説明します。しかし、ユーザーの観点から見ると、これらのコストは最終的にユーザーが負担することになります。「ユーザーは私たちが手数料を請求し、私たちが多くの利益を得ていると考えていますが、実際には一銭も得ていません。」複雑なコンプライアンスとカスタマーサービスの負担を負いながら、Infiniは努力とユーザーの理解に見合ったリターンを得ていません。そのため、クリスティンはこのモデルは持続可能な長期的な発展の道ではないと考えています。

Coinbase Uカード

現在、CoinbaseやBybitといった大手プラットフォームは、Uカード事業を積極的に推進しています。Coinbaseは今年、2025年秋にCoinbase One Cardをリリースすると発表しました。このカードでは、ユーザーは購入ごとに最大4%のビットコインを還元されます。

しかし、暗号資産取引所を基盤とするこの種のUカードの企業向け有用性は、Infiniとは異なる可能性がある。クリスティン氏は、これらのプラットフォームはUカードを主な収益源ではなく「資金維持ツール」と捉える可能性が高いと分析した。例えば、Bybitユーザーは多額の資金を入金すると手数料割引を受けることができる。Uカードはユーザーに特典や手数料割引を提供することで、取引所の資金の沈殿とユーザーの長期維持を効果的に支援することができる。この文脈において、Uカードは直接的な利益獲得ツールというよりも、ユーザー維持と資金の沈殿を向上させるために利用されるプラットフォームエコシステムの一部であると言える。クリスティン氏は、これらのプラットフォームは既に充実したカスタマーサービス、KYC(顧客確認)、コンプライアンスシステムを備えており、その運営体制はUカード事業の運営に自然に適していると説明した。

インフィニにとって、巨大なトレーディング事業を支えていないUカードは、負担が大きく、収益性が低いエネルギー消費型のデバイスとなってしまった。長期的な利益を生み出すロジックの欠如も、Uカードの道筋を持続不可能なものにしている。

暗号通貨決済の未来:Uカードが暗号通貨決済の終焉となる可能性は低い

Infiniは常にCrypto Nativeのコンセプトを堅持し、貯蓄、財務管理、決済といったサービスを提供する決済プロジェクトをユーザーに提供してきました。クリスティンは、現在の暗号化決済分野は暗号化のトレンドに沿って進化していないと考えています。

ビットコインが誕生した当初、革新的な決済手段として構想されました。特にステーブルコインは、高速、低コスト、そして検閲耐性といった利点を有しています。Uカードは、ステーブルコイン(USDTやUSDCなど)を法定通貨に変換し、銀行口座に入金することで、ユーザーは従来のVisaまたはMastercardネットワークを通じて決済を行うことができます。しかし、Uカードは実際にはこれらの利点を回避し、ステーブルコインを法定通貨に変換して従来の決済ネットワークに戻ってしまうため、暗号通貨決済の本来の目的に反することになります。クリスティーンは、Uカードによるステーブルコインの法定通貨への変換は、暗号通貨決済の可能性を最大限に引き出せていないだけでなく、業界にとって「後退」であると考えています。

クリスティーン氏は、「暗号通貨決済の究極の目標は、すべてのユーザーが法定通貨の決済チャネルに頼るのではなく、ステーブルコインで直接支払いできるようにすることです。私たちが望むのは、『暗号通貨で支払い、ステーブルコインで支払う』ことであり、従来の法定通貨決済システムに戻ることではありません」と強調しました。さらに、「一般ユーザーが従来のVisaやMastercardを経由することなく、USDTやUSDCを直接使って支払いや買い物ができる時こそ、暗号通貨決済における『iPhone』の瞬間と言えるでしょう」と付け加えました。

実際、ステーブルコイン決済には無視できない潜在力があります。オンチェーンデータによると、5月31日の世界のステーブルコイン時価総額は2,500億米ドルを超え、決済手段としてのステーブルコインへの需要の高まりを示しています。クリスティンは、「暗号資産決済」市場には依然として大きな発展の余地があると考えています。

試行錯誤から再構築へ:インフィニの経験の蓄積と今後の選択

クリスティンは昨年の成果について語りながら、半ば冗談めかして「振り返ってみると、そもそもUカードを始めていなかったかもしれません」と語った。彼女は昨年、OneKeyの創業者であるYishi氏にアドバイスを求めた時のことを振り返った。Yishi氏はクリスティンにUカードの難しさやプレッシャーを非常に真摯に説明してくれた。当時、OneKeyは規制当局の圧力によりUカード事業を停止したばかりだった。

しかし、クリスティーンは当初、コンプライアンスの複雑さを完全に理解していませんでした。「『グレーゾーン』に手を出さなければ大丈夫だと思っていました」と彼女は笑顔で語り、「でも、それは真実とは程遠いものでした」と付け加えました。1年間の実務経験を経て、彼女は決済事業が直面するコンプライアンスのプレッシャーが、従来の純粋な暗号資産プロジェクトのそれをはるかに上回っていることを身をもって体験しました。これは、暗号資産決済スタートアップにとって避けられない大きな課題です。

起業への道は困難に満ちているが、過去 1 年間の経験を通じて貴重な経験も得た。

彼女は強くこう信じています。「起業で成功したいなら、適切な時期、適切な場所、適切な人材がすべて不可欠です。そして、最も重要なのは『適切な人材』です。優秀なチームが不可欠です。チームに十分な活力と戦闘力があれば、多くの新規事業が成功する可能性があります。」過去1年間、クリスティンと彼女のチームは技術的な困難を継続的に克服し、より効率的な経営協力モデルを構築してきました。

チームに加え、クリスティーン氏は特に評判の重要性を強調しました。暗号資産業界では、個人の人格とブランドの評判の両方が非常に重要です。「この業界において、評判は最も重要な資産です。評判が悪ければ、将来の事業継続は困難になります。」クリスティーン氏は、今年2月にInfiniが盗難被害に遭ったにもかかわらず、チームが自らの資金を使ってユーザーの損失を全額補償し、ユーザーが損失を被らないようにすることを決定したことを例に挙げました。この行動は、ユーザーの信頼を獲得しただけでなく、Infiniの長期的な発展の基盤を築くことにも繋がりました。

今後、Infini は開発を 2 つの方向に明確に集中させています。1 つは、安定した金融商品で会社の日常業務をサポートし、持続可能な収入基盤を確立することです。もう 1 つは、真に分散化された暗号化された支払い経路を継続的に模索し、実際のアプリケーションでの実現可能性を高めることです。

インフィニアーン

まず、インフィニは、同社の重要な収入源である金融管理製品ラインの強化を継続します。 「収益を生み出す製品の多くはオンチェーンであるため、今後はCeFi製品もいくつか開始し、より強力なリスク耐性を提供できるようになります。」と彼女は述べました。「市場は不安定です。弱気相場が到来すると、融資や金融管理からの収入は減少することがよくあります。そのため、異なる市場環境においてもユーザーが収入を維持できるよう、より多様で安全な金融商品を提供する必要があります。」

インフィニは、多様なユーザーのニーズに応えるため、金融商品の細分化も計画しています。例えば、一定のロックアップ期間を許容できるユーザーには、裁定取引商品や中・高頻度の定量取引商品などが適していると述べています。一方、いつでも資金の入出金が必要なユーザーには、より柔軟なレンディング商品も提供しています。インフィニは、今後はリスクレベルに応じて金融商品を差別化し、ユーザーの流動性とリターンに対するニーズにより適切に対応していくことを強調しました。

一方、クリスティン氏は暗号通貨決済の将来に依然として自信を持っており、特にステーブルコイン決済において、真に分散化された暗号通貨決済の道を探求し続けたいと考えています。彼女は、従来のカード決済ソリューションは一時的な移行ソリューションであり、真のソリューションは分散型ステーブルコイン決済であるべきだと明言しました。ステーブルコイン決済は、非常に迅速な決済と非常に低いコストを実現でき、これが分散型決済のメリットです。「私たちは一時的な移行ソリューションに多くの時間と運用コストを費やしてきました。なぜもっと長期的なソリューションを考えないのでしょうか?」クリスティン氏は、Infiniが分散型決済ソリューションの研究開発を強化し、ユーザーがステーブルコインで直接支払いを行い、従来の法定通貨決済チャネルを排除できるようにすることを目指していることを明らかにしました。「この分野ではすでにいくつかの製品アイデアや構想がありますが、開発とテストには時間が必要です。」

要約:長期主義の現実における着地点を見つける

将来について、クリスティーンは、インフィニは長期的な起業家として常に前進し、暗号化決済の発展の可能性を強く信じていると述べました。また、同社が安定した収益を維持し、暗号化決済分野で大きな進歩を遂げることを期待していると述べました。

コンプライアンス上の課題への対応から、分散型暗号決済という壮大なビジョンの探求まで、Infiniは貴重な経験を積み重ね、技術革新と事業拡大を着実に進めています。チームの成長に伴い、Infiniはより効率的で便利な決済ソリューションの創出に尽力しています。未来は不確実性に満ちていますが、Infiniが追求する方向性と蓄積してきた経験は、より持続可能なイノベーションの道を着実に築き上げており、暗号決済業界に深く永続的な影響を与える可能性があります。