お金の動き方は、どれだけのお金が動くかと同じくらい重要になっています。東南アジアの給与支払い、ヨーロッパの企業間決済、ラテンアメリカの小売店のレジなど、今日の設計上の選択が今後10年間の決済環境を形作り、誰が先導し、誰が追随し、誰が遅れをとるかを決定します。

ウィル・アワン著

2025年の決済業界は転換期を迎えています。かつては普遍的な効率性の追求でしたが、今では複数の市場システム間の競争へと発展し、それぞれが独自の理念、機能、そして限界を持っています。集中型インフラによる制御と相互運用性の実現に重点を置くシステムもあれば、分散化、プログラマビリティ、そしてプライベートレールを重視するシステムもあります。また、従来金融とは関連が薄いプラットフォーム、デバイス、ネットワークに決済機能を組み込むシステムもあります。

お金の動き方は、どれだけのお金が動くかと同じくらい重要になっています。東南アジアの給与支払い、ヨーロッパの企業間決済、ラテンアメリカの小売店のレジなど、今日の設計上の選択が今後10年間の決済環境を形作り、誰が先導し、誰が追随し、誰が遅れをとるかを決定します。

世界の金融システムは、関税、データガバナンスルール、エネルギー制約、国家安全保障上の優先事項といった非金融要因の影響を受けています。決済セクターにおける分断の拡大は、金融システム全体が、異なる基準、タイムライン、通貨、そしてトラストアンカーからなる地域的なモザイクへと進化していることを反映しています。

このような背景から、決済業界は依然として金融サービスの中で最も価値のある部分であり、200 兆ドルの価値フローから 2.5 兆ドルの収益 (テイクレート 0.125%) を生み出し、世界中で 3.6 兆件の取引をサポートしています。

そのため、ステーブルコイン/トークン通貨による決済と金融は、グローバルな決済環境全体に組み入れられました。つまり、フィンテックの観点から、地政学的要因によって分断されたこれらのシステムを誰がどのように統合していくのか、そしてそれぞれの強みを活かしながら、次世代の決済時代の発展にどのように適応していくのかは、すべての市場参加者が今考えるべき課題です。

マッキンゼー・グローバル・ペイメント・レポート2025は、急速に進化するグローバルなペイメント・エコシステムにおける成功へのロードマップを提供し、多様な決済手段の台頭、デジタル資産の影響、そして人工知能の変革力を深く掘り下げています。この急速に変化する環境において競争力を維持するために必要な重要な要素を特定しています。本レポートは、50カ国、20以上の決済手段、そして世界のGDPの95%をカバーするマッキンゼーのグローバル・ペイメント・マップに基づいています。本レポートは3つのパートで構成されています。

本稿では、2029年までの業界成長のベースライン予測を提示し、経済変動や政策変更が利益率と収益構造にどのような大きな乖離をもたらす可能性があるかを詳述します。また、複数の決済手段の統合が、決済発展の重要な推進力となる新たな収益源を生み出す可能性についても検証します。

決済環境を大きく変革する主要な要因としては、AIネイティブなオペレーションとAIエージェントの収益化、プログラム可能な決済流動性の新たなモデル、そして規制されたデジタル通貨などが挙げられます。これらの新たな要因が既存のモデルにどのような影響を与えるかを検討することが重要です。

決済事業者は、変革の過程で俊敏性、アーキテクチャ、信頼性に重点を置き、価値を獲得する方法を優先する必要があります。

1. 新しい経済における支払い収入

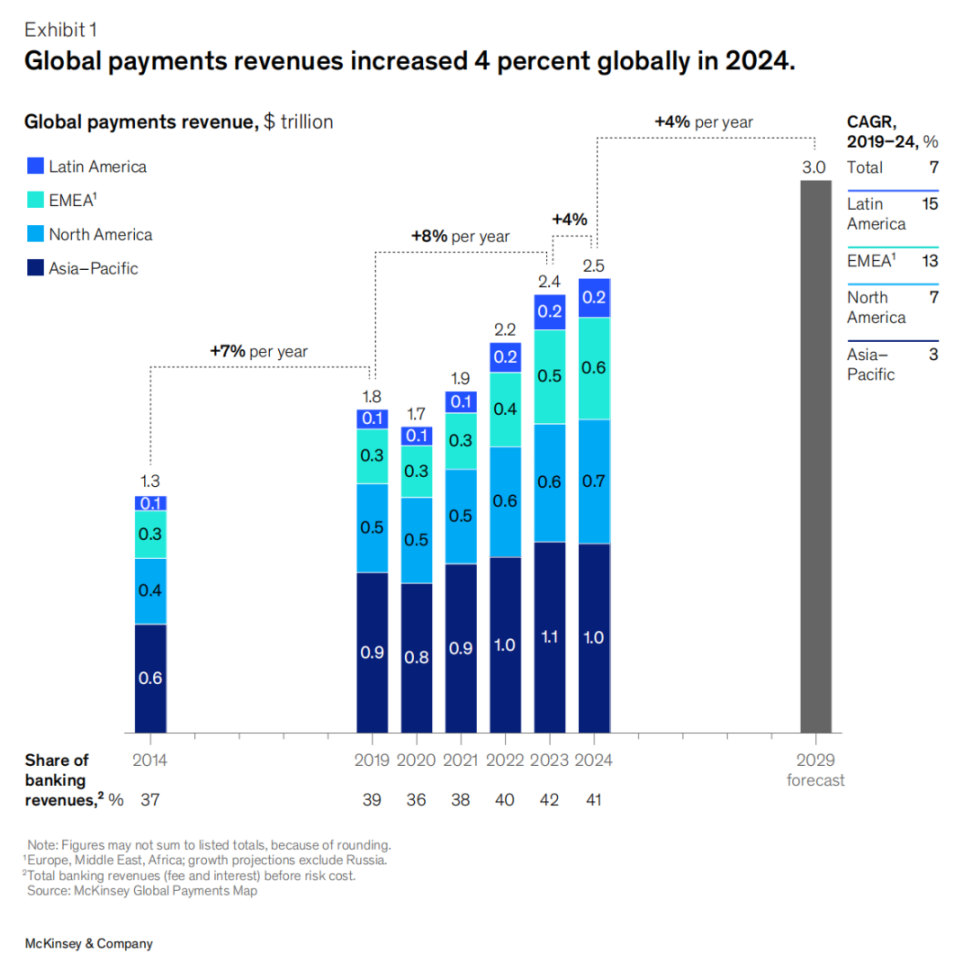

世界の決済収益は、2019年から2024年の間に年平均7%の成長が見込まれています。金利上昇の影響で、2024年には利息収入が総収益の46%を占めることになります。その後、成長率は4%に鈍化し、2023年に達成した12%を大幅に下回る見込みです。この減速は、金利のピーク到達、マクロ経済の弱体化、低利回り決済手段の構造的拡大、そして継続的な手数料引き下げに起因しています。

地域別では、ラテンアメリカが11%増加、欧州・中央アフリカ(EMEA)と北米がそれぞれ8%と5%増加、アジア太平洋(APAC)が1%減少しました。しかしながら、決済は金融セクターにおいて依然として最も価値の高いサブセクターであり、2024年の平均自己資本利益率は18.9%に達し、一部の金融機関では100%を超える見込みです。

しかし、多くの国で金利がピークを迎え、その後低下し、預金行動も変化しているため、大きなショックがない限り、純利息収入は2029年まで年間約2%の増加にとどまると予想されます。一方、消費者が口座振替やデジタルウォレットといった低コストの決済手段を好むようになるにつれ、取引収益の伸びも鈍化するでしょう。特にカードベースのエコシステムにおける継続的な価格圧力、規制の強化、そしてプラットフォームベースの決済体験の台頭は、手数料ベースのモデルを圧迫しています。そのため、業界の収益成長率は2029年まで平均年4%を維持すると予測されますが、世界的な混乱が生じた場合は3%に低下する可能性があります。生産性向上が加速すれば6%に達する可能性もあります。4%の成長率で推移した場合、市場規模は2029年までに3兆米ドルに達すると予想されます。

1.1 世界的な決済動向

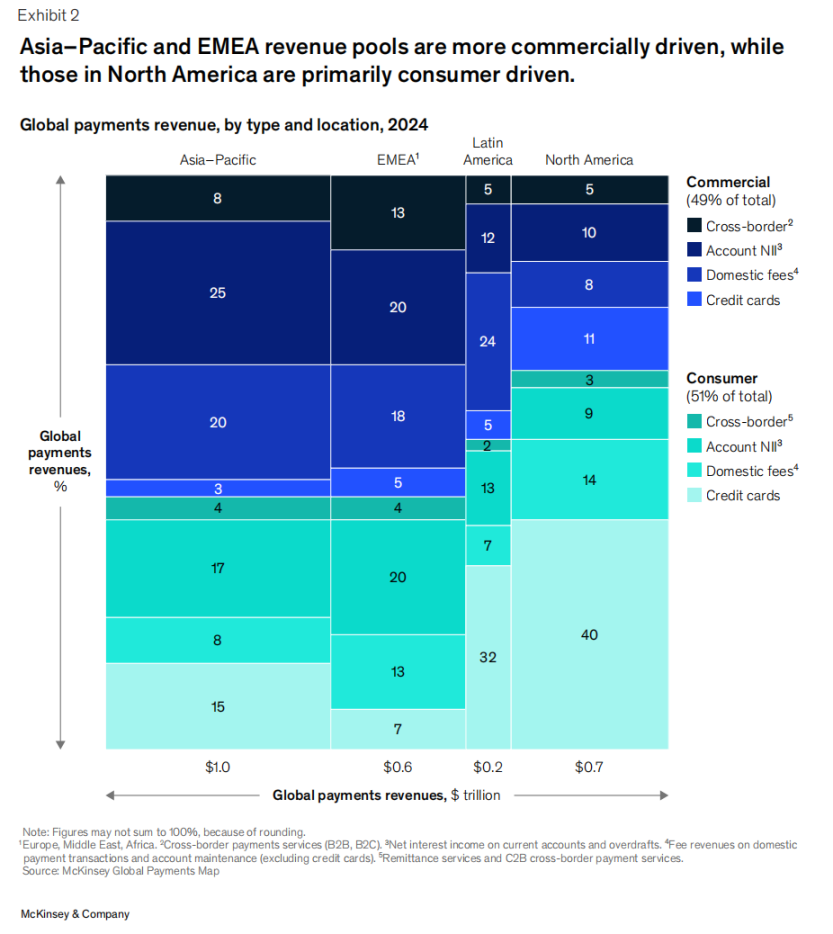

全体的に、世界の決済収益は消費者側と企業側でほぼ均等に分かれていますが、その構成は地域によって大きく異なります。

北米では、消費者信用市場の成熟とカードロイヤルティ プログラムの強さを反映して、クレジットカードが主要な支払いおよび借入手段となっているため、消費者による支払いが好まれています。

アジア太平洋地域はより商業志向が強く、収益の 25% が商業口座の純利息収入 (NII) から得られており、企業銀行関係の深さと急成長経済の預金利息への依存が浮き彫りになっています。

EMEA は最も多様な構造を有しており、収益の 20% は貿易および財務活動に関連する商業口座 NII から、20% はヨーロッパの高い貯蓄基盤のおかげで消費者口座 NII から得られています。

ラテンアメリカも北米同様、消費者志向が強く、消費者向けクレジットカードの収益が総収益の 32% を占めており、これはリボルビング・クレジットの重要性と消費者の分割払いへの依存を反映しています。

1.2 収益構造における支払い動向

現金の使用量は世界的に減少し続けており、全決済の50%から2023年には46%に減少します。口座間(A2A)決済、特にデジタルウォレットを介して完了する決済の人気が高まっており、現在ではインド、ブラジル、ナイジェリアなどの市場が牽引し、世界のPOS(販売時点情報管理)取引の約30%を占めています。

取引量が即時決済のような低利回りの取引へと移行するにつれ、収益化はますます困難になっています。これは、インターチェンジ手数料や処理手数料に関する規制が厳しい市場で特に顕著です。A2A分野では、銀行が決済アグリゲーターに対し、統合決済インターフェース(UPI)加盟店取引手数料を課し始めたインドの実例に倣い、新たな経済モデルや手数料モデルが出現すると予想されます。

デジタル化は企業間(B2B)決済において広く導入されていますが、主に銀行振込や即時決済といった利益率の低いチャネルに集中しています。企業(特にソフトウェア中心の企業)は、価値創造のために、請求書自動化、照合、運転資金ツールといった付加価値サービスへの投資を進めています。これらのサービスは、中小企業や、依然として手作業に依存している医療などの業界にとって特に重要です。

最後に、新たなテクノロジーは依然として機会と脅威の両方をもたらし続けています。トークン化されたデジタル通貨からAIを活用した不正防止や流動性管理に至るまで、イノベーションはセキュリティ、効率性、そしてリーチを向上させています。しかし、その普及は不均一です。規制の不確実性、インフラのギャップ、そして一貫性のない技術基準により、進展は限られた地域に限られています。

2. 世界の決済を再形成する3つの大きな力

個人、企業、仲介業者間の資金の流れを根本的に変える可能性のある構造的な力が 3 つあります。

決済システムはますます細分化、地域化が進んでいます。

支払いシナリオにおけるデジタル資産の大規模な応用。

人工知能の変革の可能性。

2.1 決済環境の断片化と地域化

グローバル決済エコシステムは、モノ、サービス、そして人々のハイパーコネクティビティによって、かつてないほど複雑な局面を迎えています。過去30年間、グローバル化は国境を越えた資金の円滑な流れを保証してきました。しかし、地政学的事象により、一部の国や地域はグローバルスタンダードやシステムへの依存度を低下させています。例えば、ロシアに対する制裁措置により、ロシアは国際的なカードスキームから排除され、国内取引ではミールカードに頼らざるを得なくなり、国際的な需要への対応では中国銀聯との連携を余儀なくされました。一部の国や地域は、グローバルな仲介業者への依存度を下げるために「決済主権」を推進しており、欧州中央銀行はヨーロッパを中核とした大規模システムの導入を積極的に推進しています。

同時に、技術の進歩は、ローカライズおよび地域化された決済システムの成長を加速させています。特に、インスタント決済インフラの整備は、優れたユーザーエクスペリエンスの実現に不可欠であり、ブラジルのPix、スペインのBizum、インドのUPIがその好例です。国内のインスタント決済システム間の相互運用性の向上は、従来の基準を超えた新たな越境決済の道筋を提供しています。Pixのラテンアメリカにおける国際化や、インド国家決済機構(NPCI)の中東および東南アジアへの進出は、いずれも顕著かつ急速に発展している事例です。さらに、ステーブルコインの急速な普及も、従来の決済システムとは異なる新たなチャネルを生み出しています。

こうした地政学的および技術的な変化は、決済環境を再構築し、地域化と多様化の進展につながっています。5年前のような完全にグローバル化された決済システムへの回帰は、断片化を促す力が既に始まっているため、現実的には考えにくいでしょう。しかしながら、多くの代替決済システムは、ユーザーエクスペリエンスの悪さ、価値提案の不明確さ、ガバナンスの欠陥、主要市場における法整備の不足といった課題に直面し、その拡大に支障をきたしています。場合によっては、レガシーシステムが新たなソリューションを回避、あるいは打ち負かすほどの堅牢性を示すケースもあります。

したがって、決済環境は、現在のものよりもさらに断片化された 2 つの結果に向かって進化しています。1 つは「複数のトラック + グローバル アクセス キー」の多様化されたエコシステムであり、もう 1 つは「ローカリゼーションの強化 + グローバル スタンダードの低下」の分割された世界です。

シナリオA:「グローバルアクセスキー」を備えたマルチトラックエコシステム

より楽観的なシナリオでは、地政学的緊張が安定または緩和し、決済基準が堅固なまま、多様な決済シナリオと顧客層に対応するグローバルゲートウェイとしての役割を果たすことが想定されます。サービスの範囲は、オンラインショッピングから様々な付加価値サービスまで、幅広くも狭くもなり得ます。また、サービスの深さも、特定業界向けのクロスボーダー金融ソリューションから一般向けのシンプルな送金まで、浅くも深くもなり得ます。

このような環境において、すべての参加者は複数の課題に取り組まなければなりません。複数のチャネルをまたぐ資金の流れを監視・規制すること、異なるユースケースやシステム間で大きく異なる経済的利益をどう捉えるか、そしてこれらのシステムの技術的統合を確実にすることなどです。こうした課題に対処することで、複数の決済システムをシームレスに統合できる「インテグレーター」や「アグリゲーター」のグループが誕生する可能性があります。このシナリオは、現状よりも分断された決済システムを生み出す一方で、イノベーションと専門化を促進し、多様なソリューションが共存し、ニッチ市場のニーズを満たすことを可能にする可能性があります。

シナリオB:分断が進み、世界標準が侵食される

世界の貿易と商業が引き続き大きな課題に直面し、地政学的緊張が激化した場合、各国は地域・地方レベルの同盟への依存を強め、モノ、サービス、ヒトのグローバルな流れから徐々に撤退していく可能性がある。こうしたシナリオは、「グローバルシステム」と「ローカルシステム」の共存を可能にする枠組みが世界的に確立されていないことを背景に発生する。結果として、決済システムの地域化は必然的に避けられなくなるだろう。

各国・地域はレジリエンス(回復力)と自立性を優先するようになり、二国間協定、仲介通貨、代替決済システムの増加が見込まれ、グローバルスタンダードからの乖離が進むでしょう。時が経つにつれ、地域的なシステムと決済手段が様々なユースケースで優位に立つようになり、金融環境を根本的に変革するでしょう。国際的な接続性はより困難になり、特に多国籍でグローバルに展開する金融機関にとって、決済テクノロジースタックに深刻な影響を与えるでしょう。これは、ステーブルコインやトークン通貨の普及を加速させる可能性があります。

最初のシナリオはよりスムーズな国際接続を実現する一方で、どちらのシナリオも、これまで統一されていたグローバル決済環境がさらに断片化・複雑化し、ソリューションはよりローカライズ化していくことを意味します。この新たな現実に適応するには、柔軟性、イノベーション、そして金融フローを牽引する力への深い理解が不可欠です。

2.2 ステーブルコインとトークン化された通貨の普及の加速

ステーブルコインとトークン通貨は金融システムにおいてますます重要な構成要素になりつつありますが、まだ広く普及する臨界点には達していません。業界は急速に拡大しており、ステーブルコインの発行額は2024年初頭から倍増していますが、世界の日々の決済額である数兆ドルのうち、まだわずかな割合を占めるに過ぎません。現在、1日あたりの取引量は平均約300億ドルです。

ステーブルコインがブレイクスルーに近づいていることを示す兆候は複数あります。その主な要因は、規制ルールの明確化です。米国(最近成立したGENIUS法)、欧州連合、英国、香港、そして日本はいずれも規制枠組みを導入または改訂し、ライセンス、準備金管理、マネーロンダリング対策、顧客デューデリジェンスといった主要要件を明確化しました。これらの枠組みを地域間で整合させることが、クロスボーダー・ステーブルコイン事業の成功を左右します。規制の明確化は参入障壁を低下させ、特に伝統的な金融機関に利益をもたらし、ステーブルコインに対する市場の信頼を高めるでしょう。

技術インフラも急速にアップグレードしています。トランザクション処理をメインネットワークからよりスケーラブルなレイヤー 2 に移行し、より効率的なコンセンサス プロトコルを採用することで、スループットは継続的に向上しています。ユーザー指向のデジタル ウォレットと銀行グレードの保管ソリューションは、より信頼性が高くアクセスしやすくなっています。また、高度なオンチェーン分析ツールにより、セキュリティとコンプライアンス機能が強化されています。

より魅力的な推進力は、現実世界の需要です。当初は暗号資産取引の決済といったニッチな分野に限られていましたが、ステーブルコインの潜在能力はより幅広いユースケースで認識されるようになりました。トークン化された預金は、顧客が日中に利息を積み立て、いつでも利用できることを可能にします。ステーブルコインは24時間365日リアルタイム決済を提供し、従来のコルレス銀行ネットワークの代替手段となります。また、現地通貨の変動が大きい地域では、主要国際通貨にペッグされたステーブルコインが消費者にインフレヘッジを提供します。B2B財務管理、サプライチェーンファイナンス、レポ契約といった機関投資家向けのアプリケーションも登場しています。さらに、ステーブルコインのプログラム可能な性質は、保管上の課題への対応や、特定の消費者層への政府給付の限定など、新たなユースケースを開拓しています。

過去18ヶ月間、数々の注目を集める発表、提携、合併・買収は、トークン化された資産の価値獲得に向けた業界のコミットメントを示してきました。しかしながら、広範な普及には、慎重に管理すべきリスクも伴います。主要市場では規制当局による監督が強化されつつありますが、統一された一貫性のある世界的な規制枠組みが欠如しているため、不確実性や市場の混乱につながる可能性があります。発行者の準備金が不足している場合、ステーブルコインのペッグが崩れ、信頼が崩壊する可能性があります。また、主要なステーブルコインの破綻は、金融システム全体に波及する可能性があります。

さらに、ステーブルコインが真に普及するためには、エンドユーザーがそれを法定通貨への一時的な橋渡しとしてではなく、長期的に保有する意思を持つようにする必要があります。顧客の大多数がステーブルコインで資金を保有するようになれば、従来の銀行の預金資金調達と収益モデルは崩壊するでしょう。

ステーブルコインの台頭は、マルチトラック決済への広範なトレンドと一致しています。例えば、加盟店アクワイアラーは、カード決済、A2A送金、ステーブルコインをサポートする統合ソリューションを提供しています。主要企業はすでに大きな進歩を遂げています。PayPalは現在、様々なデジタル資産での決済に対応しています。Coinbaseはステーブルコインに連動したデビットカードを発行し、クレジットカード製品も近々提供開始予定です。顧客のステーブルコインニーズに対応しようとする他のサービスプロバイダーは、独自の機能を構築するか、アグリゲーターや統合プロバイダーと提携するかという選択に直面しています。

3. 決済参加者の今後の道筋

世界的な決済環境が複数のトラック、デジタル資産、インテリジェント AI エージェントのモザイクに再形成されるにつれ、業界関係者にとって多くの可能性のある道が生まれるでしょう。

この章では、決済機関、加盟店、プラットフォームプロバイダー、ソリューション専門家が直面する重要な決定を分析し、ますます「分散化、プログラム可能、リアルタイム」化する環境で各セグメントがどのように自らを位置づけ、革新を続け、価値を獲得できるかを探ります。

3.1 決済サービス提供者:ブランドと信頼をめぐる戦い

AIエージェントが消費者の購買行動のより大きな部分を担うようになるにつれ、製品の差別化とユーザーエクスペリエンスに基づく従来の競争戦略は効果を発揮しなくなる可能性があります。利便性とパーソナライゼーションは根本的な障壁となり、主戦場はブランドとの信頼関係と関係性へと移行するでしょう。インタラクティブインターフェース(直接的なものか埋め込み型かを問わず)をコントロールする者は、消費者の意思決定に非常に強固でかけがえのない影響を与えることができるでしょう。

同時に、新たなレール、ステーブルコイン、そしてプログラム可能な通貨が、消費者決済の経済モデルを書き換えるでしょう。消費者にとって「いつ、どのように」決済を行うかを最適化するインテリジェントエージェントは、インターチェンジ手数料と金利スプレッドを圧縮し、地域密着型および地方のプレイヤーの成長を圧迫し、グローバル大手の支配力に挑戦する可能性があります。長年、決済、信用、流動性における非効率性から利益を得てきた大手金融機関やソリューション専門企業は、小規模なプレイヤーとその顧客によって仲介業者が排除されることを避けるために、自らの価値提案を再構築する必要があります。

最終的な勝者は、「エージェント ジャーニー」を中心に、インテリジェントで、組み込み型、安全、かつ感情に訴えるエクスペリエンスを構築する企業です。つまり、ニーズを予測し、複雑なテクノロジーを直感的なエクスペリエンスに「翻訳」できるだけでなく、説明可能で、ブランドの信頼の約束と深く一致できる企業です。

各国が「決済主権」と地域ソリューションを重視することは、地域/国内のプレーヤーに利益をもたらし、グローバルプレーヤーを制約することになる。地域機関は、ローカルエコシステム(インスタントペイメント、アイデンティティレイヤー、中央銀行デジタル通貨プラットフォーム)の「トラストアンカー」として機能し、相互運用性を促進し、ネットワークを連携させ、ローカルポリシーを遵守することができる。地域プレーヤー(欧州のWeroやブラジルのPixなど)は、クロスボーダー決済、デジタルアイデンティティ、データガバナンスに関するルールを策定することで、経済環境をリードすることができる。グローバルプレーヤーは、管轄区域の違いに対応するため、より柔軟でオープンなアーキテクチャに移行する可能性もある。一部の市場では、ブランド認知度と信頼のギャップを埋めるため、新興の地域企業との提携を検討する可能性もある。

3.2 小売業者:顧客維持のための決済手段の活用

消費者の期待が高まるにつれ、小売業者は複数の決済方法、チャネル、コンプライアンス要件に対応し、シームレスでスケーラブルなエクスペリエンスを提供する必要があります。AIエージェントは需要側をますますコントロールするようになり、小売業者は新たな方法で顧客を獲得し、決済オーケストレーション、チェックアウトインテリジェンス、パーソナライズされたオファーにおいて新たな基準を満たすことが求められています。

加盟店決済サービスプロバイダーは、単にアクワイアリングをサポートするだけでなく、自律的な決済インフラを提供する企業へと進化する必要があります。インテリジェントルーティング、リアルタイム決済、自動コンプライアンス、そして動的な通貨最適化が標準機能となるでしょう。最大のビジネスチャンスは、「エンパワードコマースレイヤー」の構築にあります。これは、加盟店が複数のチャネルと地域にまたがって顧客を獲得、コンバージョン、そして維持することを支援するレイヤーです。このレイヤーはアクワイアリングサービスを網羅し、加盟店向けSaaSと決済機能をさらに統合します。早期導入企業は、プログラム可能なAPIと組み込みサービスを通じて、「地域固有のレール+トークン化された通貨」の複雑さを競争優位性へと転換することができます。

3.3 プラットフォームプロバイダー:エコシステム実現者

バリューチェーンと複数の決済レールを網羅するこの大規模でマルチプロダクトなプラットフォームは、AIとプログラマブルマネーを活用した機能強化に最適なポジションにあり、銀行などの従来型顧客のイノベーション加速を支援します。幅広いサービスにより、エンドカスタマージャーニー全体を統括し、AIエージェントとプログラマブルファイナンスの「コントロールレイヤー」として機能します。豊富なデータリソースは、大規模な意思決定とパーソナライゼーションを促進します。

しかし、多くのプラットフォームは、その広範さにもかかわらず、特定の分野で弱点を抱えており、特定の機能において専門家に遅れをとっています。盲目的に新しい包括的な機能を追加すると、専門家との差がさらに広がり、最終的には顧客が「ベスト・オブ・ブリード」のソリューションを求めざるを得なくなる可能性があります。

したがって、プラットフォームは戦略的優先事項を明確に定義し、リソース配分を決定し、様々な顧客セグメント(銀行、加盟店、企業、個人)向けに新しいテクノロジーを効果的に導入する必要があります。大規模プラットフォームは、R&Dおよび開発者エコシステムを活用することで、特定のサービス分野におけるイノベーションにおいて主導的な地位を維持することができます。

3.4 ソリューションエキスパート:セグメント価値の解放

クロスボーダー決済の専門企業、シングルレールアクワイアリングプロバイダー、売掛金・買掛金自動化ベンダーといった専門企業は、機会とリスクの両方に直面しています。決済エコシステムの断片化により、ポイントベースのソリューションに最適なエッジケースやニッチな分野が数多く生まれています。しかしながら、プロキシベースのワークフローやプログラマブルマネーの台頭は、独自のインテリジェンス、深み、あるいはレバレッジを欠いた機能をコモディティ化させるリスクをはらんでいます。

したがって、専門家にとって成功の鍵となるのは、複雑かつ知的に価値のあるユースケースをターゲットにし、その機能をプラットフォームとエージェントのエコシステムに深く組み込むことです。同時に、トラックやリンク全体にわたるより大規模なワークフローを調整する能力を維持しながら、地域の違いに適応する必要があります。

具体的なパスの例:

国境を越えた決済システムを「組み込みエンジン」に変換することで、プラットフォームやエージェントはリアルタイムのレート、外国為替の変動、到着時間に基づいてルートを動的に選択し、プログラム可能なウォレットと深く統合して、複数の通貨と複数のトラックの間で最適な現金移動を実現できます。

KYC/KYB ルール エンジンが「プログラム可能な信頼レイヤー」にアップグレードされ、代理店システムは取引の種類、管轄区域、顧客プロファイルに基づいてオンボーディング プロセスをリアルタイムで調整できるようになり、オンボーディングがインテリジェントかつ差別化されます。

4. 次世代の決済時代に成功するための6つの戦略

「インテリジェントで、プログラム可能で、相互接続された」決済という新しい時代を迎え、参加者は新たな付加価値を獲得するために、次の 6 つの中核戦略を採用できます。

「インテリジェントなシンプルさ」を念頭に設計

消費者や企業がエージェントや自動化への依存度を高めるにつれ、信頼と採用の鍵は「複雑さは自分たちで管理し、お客様にとってはシンプルにすること」にあります。シンプルさ、透明性、そしてパーソナライゼーションは、当社の製品の中核に組み込む必要があり、ユーザーは操作の必要性を感じることなく、資金を完全に管理し続けることができます。

インフラストラクチャとしての相互運用性

近い将来、国境を越えたマルチトラック取引は当たり前のものとなるでしょう。異なる資産タイプ、法域、コンプライアンスシステムをリアルタイムで橋渡しする能力は、もはや差別化要因ではなく、「参入するためのチケット」となっています。参加者は、こうした需要にネイティブに対応できる、強靭なインフラを構築する必要があります。

知性を最先端に押し上げる

意思決定はエージェントとプログラム可能な契約内で瞬時に行われなければなりません。ルーティングロジック、不正検出、流動性管理は、集中型のバッチ処理や手動承認に頼るのではなく、ソフトウェアエージェント、API、ワークフローに直接組み込む必要があります。

コンプライアンスをプログラム可能にする

規制がますます細分化される中、ローカルコンプライアンスをコードに組み込むことができる企業だけが、スケーラビリティを実現できます。モジュール型のポリシーエンジンと地域固有のロジックは、手動プロセスやハードコードされたルールブックに取って代わり、ワンクリックでグローバルコンプライアンスを実現します。

エコシステムに対抗するのではなく、統合する

モジュール化されプログラム可能な世界において、勝利は他者が基盤として利用するレイヤー、すなわちインテリジェンス、信頼、流動性、接続性にかかっています。独立した堀は侵食され、より大きなエコシステムに組み込まれたものだけが生き残ります。

上流に信頼を置く

AI と自動化が取引の開始者になると、企業は透明性、説明可能性、エラーのバックトラッキングをシステムに組み込む必要があります。そうすることで、ユーザーと規制当局は常に「何が起こったのか、なぜ起こったのか」を把握でき、「取引前」に信頼を獲得できます。

V. 要約

決済業界は、新たなテクノロジーや市場の変化に適応するだけでなく、地政学的要因、新たなデジタルパラダイム、そして加速する人工知能の進化に対応して、インフラを根本的に再構築しています。断片化されながらも相互に繋がり合う未来において、成功の鍵は、多様な決済手段におけるシームレスな相互運用性と、複雑さを受け入れる姿勢にあります。

今後数年間、敏捷性、革新性、信頼が最も価値のある資産である世界で、課題をチャンスに変えて新しい道を切り開くことができるプレーヤーは、大きな報酬を得ることになるでしょう。