著者: CITIC Securities

まとめ

総じて、2026年は第15次五カ年計画の基盤を固め、その強みを最大限に発揮する時期の始まりとなる。対外的には、2026年は戦略的反撃の年となる。経済構造の観点からは、2026年はイノベーションと新たな成長の促進の年となる。成長牽引力の観点からは、2026年は内需拡大の年となる。政策の観点からは、2026年は財政政策と金融政策の「双緩和」の年となる。リスクと課題の観点からは、2026年はリスク軽減の年となる。政策、内需の安定化、産業高度化に支えられ、2026年のGDP成長率は5%程度となると予想される。

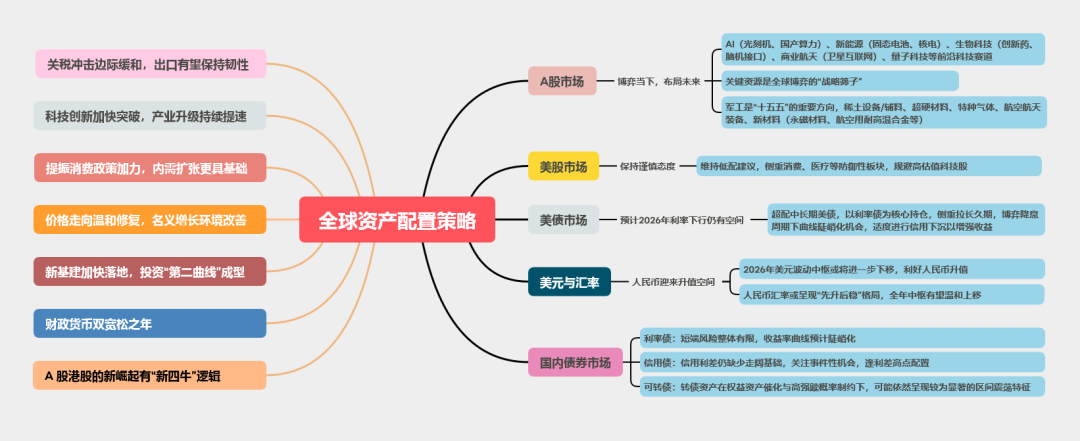

A株市場: A株の強気相場は2026年も継続すると予想され、指数は上昇傾向を維持するものの、そのペースは鈍化すると予想されます。投資家は、ファンダメンタルズの改善と好調な経済状況の検証により重点を置くでしょう。テクノロジーセクターにおける構造的・段階的な調整リスクには注意が必要であり、資源コモディティはテクノロジーセクターに次ぐA株の新たな主要テーマとなる可能性が高いと考えています。米中競争の本格化はA株投資に大きな影響を与える可能性があります。将来産業、主要資源、軍事産業に焦点を当てることを推奨します。注目セクター:新エネルギー、非鉄金属、基礎化学、石油・石油化学、非銀行金融機関、軍事産業、機械設備、コンピューター。注目テーマ:新素材、全固体電池、民間航空宇宙、原子力、中台統合。

香港株式市場: 2025年には、A株と香港株式の「新四強気相場」という概念が提唱されました。具体的には、「資本流入強気相場」、「技術革新強気相場」、「制度改革強気相場」、「消費アップグレード強気相場」です。これら四強気相場の力強い動きは、2026年も市場を安定的な上昇軌道へと押し上げるでしょう。優良な国内企業が多数香港に上場し、米国の利下げサイクルが進展する中で、2026年の香港株式市場の活況はさらに高まり、香港株式は依然として大きな上昇余地を残しています。

グローバル市場: 2026年の世界の資産価格形成において、注目すべき3つの重要なトレンドがあります。第一に、2025年には、安全資産としての需要とFRBの金融緩和政策に牽引され、貴金属(金と銀)が世界で最も目立った資産となりました。2026年には、反脆弱性などの主要トレンドの複合的な影響により、非鉄金属(銅とアルミニウム)が最も目立つ可能性があります。第二に、世界的なリスク選好度は依然として調整局面にあり、米中の技術安全保障競争に牽引されたAI産業チェーンは引き続き注目に値します。第三に、米国債利回りとインフレ率は2025年に大幅に低下する可能性は低いです。これらの3つのトレンドと世界的な小規模回復は、2026年の世界の金利とインフレ率が比較的高い水準にとどまることを示唆しています。

債券市場:金利債については、短期的なリスクは概ね限定的であり、利回り曲線はスティープ化すると予想されます。社債の信用スプレッドは低水準にとどまると予想され、追加的なイベントによるスプレッドの拡大は配分の機会を生み出します。転換社債は、株式資産の触媒と高い償還確率の制約の影響を受けて、比較的顕著なレンジ内の取引パターンを示す可能性が高くなります。

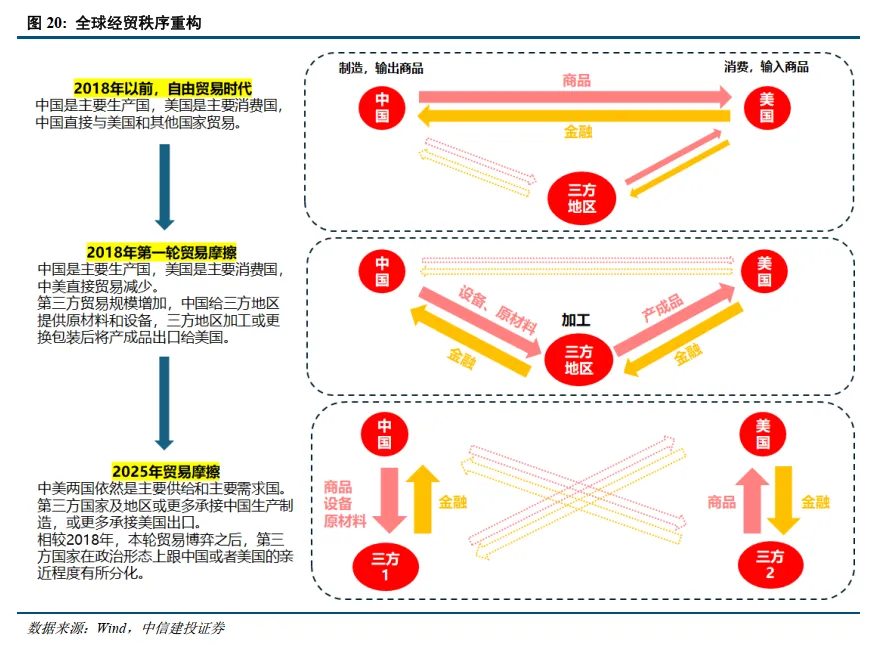

画像出典:CITIC証券研究開発部

マクロ経済政策と政治政策:基盤を安定させながら変化を求め、飛躍的な未来への基礎を築く。

2025年、複数の経済指標は、国内経済が総量ベースで着実に成長し、構造面でも質の高い発展を遂げていることを示している。政策面では、内需拡大と消費の活性化、内向化への対応と供給の最適化、技術革新と産業高度化の同時推進、そして民生の安全保障の更なる強化に重点が置かれている。2026年を見据えたマクロ経済政策の焦点は、以下の3点にある。(1) 成長の原動力:GDP成長率目標を5%前後に維持、技術産業の配当を段階的に放出、消費が力強く経済成長を牽引、不動産市場は底入れと構造的安定が見込まれる。(2) 政策環境:「第15次5カ年計画」の骨子に基づき、量的指標や主要プロジェクトが発表される見込みである。財政政策は持続可能性を重視し、慎重かつ積極的である。金融政策は主に支援的かつ安定的であり、一部緩和も見られる。産業政策は構造調整の実現に向けて最適化されている。 (3)外部リスク:FRBの利下げプロセス、米国中間選挙、米中戦略ゲーム、世界的な地政学的リスクなどが波乱をもたらす可能性があります。技術革新、インフラ景気循環、サービス消費、公共事業の4つの主要な投資機会に注目することをお勧めします。

財政政策:第15次五カ年計画のスタートという重要な年である2026年、中国の財政赤字比率は拡大傾向を維持すると予想される。狭義の財政赤字比率は4%前後で推移する一方、広義の財政赤字比率は8.3%前後と小幅に拡大すると予想され、「中央政府の財政拡大が地方政府の財政拡大を上回る」という中核的な特徴が見られる。これは、第15次五カ年計画期間における「財政赤字の適度な拡大」という長期政策と整合しており、2026年の経済回復と戦略投資という現実的なニーズにも対応している。

金融政策: 2026年も中国の金融政策は引き続き適度に緩和的なスタンスを維持する。これは外部環境の支援に基づくものであり、同時に国内経済運営の実際的なニーズにも深く根ざしている。政策運営は、総体的なコントロールと構造的指導の協調的な取り組みに一層重点を置くことになる。

産業政策:現在の産業の問題点と政策の方向性を踏まえると、2026年の構造調整の鍵は、反内政政策を通じて価格伝搬チェーンを修復することにあり、需要側支援策の強弱がその有効性を左右する。

マクロ経済見通し:インフレの谷からの脱却

今年後半を見据えると、世界の株式、債券、通貨、商品の全体的な傾向は依然として主要な傾向と一致しますが、ペースは若干後退するでしょう。

米国株・債券:大きな波の中で乱高下を繰り返す。

中国資産:債券市場の強気相場は最後には「豊か」になる可能性がある;株式市場の取引流動性。

世界の商品:一方で高いボラティリティ、他方で停滞した価格変動。

米ドル指数と人民元為替レート: 逆ドル取引が弱まり、為替レートは一定の範囲内で変動します。

輸出:輸出ラッシュの沈静化に伴い、今年前半には生産者物価指数(PPI)とコアCPIの乖離が縮小する可能性があります。その際には、PPIがCPIにさらに波及する可能性がありますが、注目すべき2つの主要なトレンドがあります。トレンド1:PPIの価格構造はさらに乖離し、下流の製造業の利益見通しは今年前半よりも弱まる可能性があります。トレンド2:企業のキャッシュフロー圧力が消費者にさらに波及し、コアCPIの上昇モメンタムが抑制される可能性があります。

消費:米国の関税が内需に与える影響は、年後半に徐々に顕在化し、リスク回避志向の資産価格の脆弱性が高まる可能性があります。一方で、対中関税の水準が確定したことで、以前の輸出ラッシュは徐々に冷え込んでいます。一方で、関税は中小規模の輸出企業に圧力をかけ、家計所得や雇用を通じて内需に悪影響を及ぼしています。不動産市場はまだ底入れ段階にあり、企業活動の弱体化も懸念材料となっており、賃料の下落につながる可能性があります。

政策:新たな枠組みに基づき、下半期の政策は、以下の方向性とペースに重点が置かれると予想される。① 下取りプログラムは上半期に急速に進展したが、下半期には資金の枯渇が近づくため、政策の目玉ではなくなる。② 下半期は出産手当や就労支援に重点が置かれる。③ 金融政策については、下半期、特に第3四半期末から第4四半期初めにかけて緩和策が講じられると予想される。米国が引き続き利下げを実施すれば、中国の緩和ペースも加速する可能性がある。

A株展望:緩やかな強気相場の新たな道

A株の強気相場は2026年も継続すると予想され、指数は緩やかな上昇ペースながらも上昇傾向を維持すると予測されます。投資家は、ファンダメンタルズの改善と好調な経済状況の検証により重点を置くでしょう。テクノロジーセクターにおける構造的・段階的な調整リスクには注意が必要であり、資源商品はテクノロジーセクターに次ぐA株の新たな主要テーマとなる可能性が高いと考えています。米中競争の本格化はA株投資に大きな影響を与える可能性があります。そのため、将来産業、主要資源、軍事セクターに注目することをお勧めします。注目すべきセクターは、新エネルギー、非鉄金属、基礎化学品、石油・石油化学、非銀行金融機関、軍事、機械設備、コンピューターなどです。注目すべきテーマは、新素材、全固体電池、民間航空宇宙、原子力、両岸統合などです。

急激な上昇は崩壊しやすい一方、緩やかな進歩は長期的な成功につながる。これが今回の強気相場のリズムとスケールである。今回の強気相場は政策転換から始まり、流動性の向上を軸に展開している。強気相場を支えるこれらの中核的なロジックは、2026年も継続、あるいはさらに強化されると予想される。市場は強気相場の中盤に入り、株式資産の費用対効果は低下していると考えられる。過度な短期的な利益追求は、強気相場のピークアウトを早め、早期の終焉につながる可能性がある。市場のリズムの観点から見ると、A株は経済成長を検証する上で重要な時期を迎えている。この段階では、指数は引き続き不安定な上昇を見せるものの、上昇率は鈍化するだろう。経済の基礎的条件の改善や新興産業・セクターからの収益の発表が、高水準のバリュエーションを消化していくだろう。この段階では、スタイルシフトが見られるかもしれない。評価額は高いが成長期待が下方修正されているセクターは調整期を迎える可能性がある一方、ファンダメンタルズ期待が改善している銘柄が市場を牽引し、成長志向の投資スタイルが主流となるだろう。

技術革新の勢いが急激に加速する中、市場の主要テーマの選択という暗流の時期が到来しています。現在の市場コンセンサス:政策、ファンダメンタルズ、そして資本の観点から、技術成長は論理的に健全な方向性です。当社の見解:テクノロジーセクターにおける構造的/段階的な調整リスクには注意が必要です。収益弾力性のあるセクターを模索し、AI、新エネルギー、主要資源に焦点を当て、構造的な機会を活用することをお勧めします。テクノロジーの強気相場の後には、資源商品の強気相場に注目してください。現在、資源商品の強気相場の条件は整っており、テクノロジーテーマの後、資源はA株市場の新たな主要テーマとなる可能性が高いです。資源商品価格の強気相場の背後にあるロジックは、主に世界的な金融緩和、金価格比率、需給ギャップ、価格動向、そして国内の補充サイクルの開始です。さらに、米国と中国が本格的な競争段階に突入しており、主要資源の争奪戦も資源商品相場の強気相場の重要な要因になると予想されます。

未来への計画、勢いを増す:A株を背景にした米中対決。米国と中国は、包括的な競争の局面に入った。未来への計画:将来の産業構造と最先端技術をめぐる米中間の競争は激化している。AI(リソグラフィー装置、国産コンピューティングパワー)、新エネルギー(固体電池、原子力)、バイオテクノロジー(革新的医薬品、脳コンピューターインターフェース)、商用航空宇宙(衛星インターネット)、量子技術、その他の最先端技術分野に注力することを推奨する。勢いを増す:主要資源は、グローバル競争における「戦略的ふるい」である。軍事産業は「第15次5カ年計画」の重要な方向性である。希土類機器・関連部品、超硬材料、特殊ガス、航空宇宙機器、新素材(永久磁石材料、航空用耐熱合金など)に注力することを推奨する。

未来への計画、勢いを増す:A株を背景にした米中対決。米国と中国は、包括的な競争の局面に入った。未来への計画:将来の産業構造と最先端技術をめぐる米中間の競争は激化している。AI(リソグラフィー装置、国産コンピューティングパワー)、新エネルギー(固体電池、原子力)、バイオテクノロジー(革新的医薬品、脳コンピューターインターフェース)、商用航空宇宙(衛星インターネット)、量子技術、その他の最先端技術分野に注力することを推奨する。勢いを増す:主要資源は、グローバル競争における「戦略的ふるい」である。軍事産業は「第15次5カ年計画」の重要な方向性である。希土類機器・関連部品、超硬材料、特殊ガス、航空宇宙機器、新素材(永久磁石材料、航空用耐熱合金など)に注力することを推奨する。

世界市場の展望:グレートウェーブと反脆弱性

2026年を見据えると、主要なマクロ経済変数は、中国と米国の大国間の競争が関税対立から戦略的競争へと移行することとなるだろう。

2026年、米中関係の動向は大きな変数となるでしょう。私たちは、包括的な関税対立から安全保障技術における戦略的競争まで、2つの視点から米中関係を判断します。

戦略的観点から見ると、米国は中間選挙の年である2025年において、内政により重点を置く必要がある。トランプ氏は依然として外交政策を重視するが、バイデン政権と比較すると、外交政策は「アジアへの回帰」をより重視し、中国のサプライチェーンに挑むための新たな貿易戦争を開始するだろう。2026年には中間選挙が行われ、米国は4つの「アメリカの分断」がますます顕著になる。すなわち、(1) 強力な政府部門と弱い民間部門、(2) 弱い伝統的経済と強力なテクノロジー部門、(3) 強力な消費者部門と弱い生産部門、(4) 富裕層がより大きな利益を得る一方で、低・中所得層が不利な状況にある。米国は経済を安定させ、紛争を緩和する余地を創出するために、「アメリカ型の安定成長」への回帰を図る必要がある。

大国間の競争という観点から見ると、米中対立は生産能力の移転から技術安全保障競争へと移行している。2025年の関税ゲームで誰が勝ち、誰が負けるのだろうか。この一見単純な問いの背後には、より根本的な問いが潜んでいる。関税対決の究極の目的は何か? 米中経済貿易関係の性質と第二次世界大戦後の米国の貿易戦争の経験に基づき、我々はこの問いに体系的に答えてきた。関税対決の目的は、製造業の米国回帰を考慮することだけに基づくのではなく、むしろグローバルサプライチェーンの再構築と、米中間の需給バランスにおける矛盾を緩和することにある。現在、中国、米国、そして第三国は関税対決について一般的なコンセンサスに達しており、これは7月に米国と数カ国の間で締結された貿易協定や、釜山で行われた米中首脳会談によって確認された。米中関税対立は一時的に終結し、今後の米中貿易額は緊張が大幅に緩和される見込みです。しかし、安全保障と技術という戦略分野においては、米中間の大国間競争はまだ始まったばかりです。だからこそ、2026年には米中関係は安全保障と技術をめぐる競争へと突入し、世界の政治経済情勢に深刻な影響を与えるモデルとなると私たちは考えています。

2026 年の米中関係が牽引する世界の政治経済動向: 総関税をめぐる対立から安全保障とテクノロジーの競争まで。

2026年には、米国の政策は成長安定化という米国型のアプローチへと回帰し、金融緩和と財政緩和はトランプ政権にとって避けられない選択肢となるでしょう。こうした緩和的な財政・金融政策を受けて、2026年には米国経済の需要が小幅回復する可能性もあります。

2026年には、日本と欧州経済の需要も段階的に回復するでしょう。その理由は複雑ではありません。関税対立の影響が徐々に和らぎ、財政政策が調整され、金融緩和の効果が徐々に蓄積され、顕在化していくからです。

したがって、中立シナリオでは、次の2つの重要な判断を下します。①世界経済サイクルは、2026年にリスク回避から回復へと移行します。②世界的な資産価格設定は、2026年に変化し、価格の脆弱性から価格の反脆弱性へと移行します。

2026 年には、技術革命、財政拡大、サプライ チェーンの再構築という 3 つの主要な世界的トレンドが引き続き勢いを増すでしょう。

主要な変数の変化に注目するだけでなく、長期的な根底にあるトレンドにも注意を払う必要があります。これらのトレンドは、主要なマクロ経済トレンドの判断に影響を与えるでしょう。

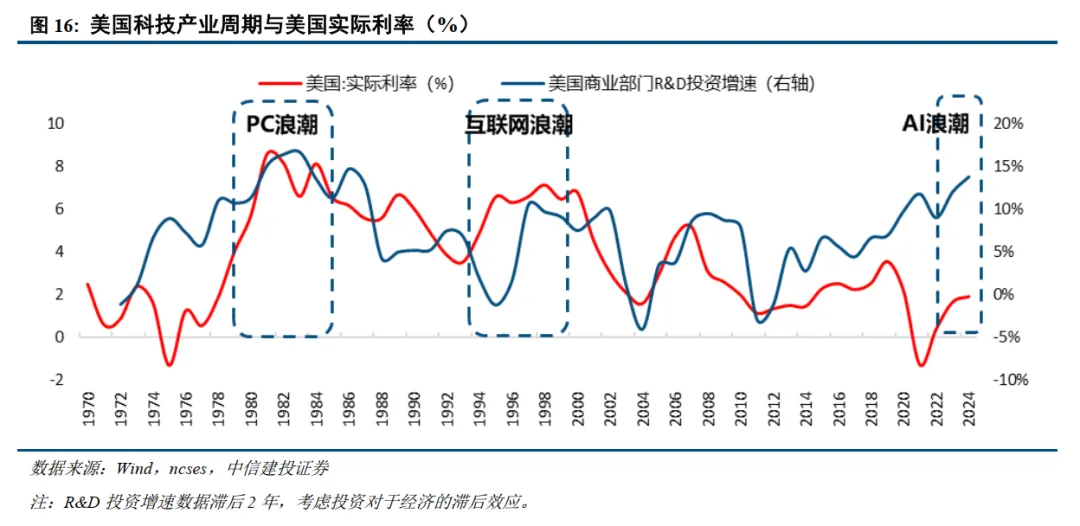

世界は現在、新たな技術革命の波の中で爆発的な成長期を迎えています。貿易戦争はAI技術の進歩を阻むことなく、米国の巨大テクノロジー企業は引き続き旺盛な設備投資を行っています。テクノロジーを巡る議論は依然として発展途上です。米中対立の焦点の転換という観点から見ても、米国の国内政策への回帰という観点から見ても、テクノロジー関連の設備投資は2026年において中国と米国にとって重要な投資分野となるでしょう。

主要経済国は2026年に一時的に財政拡大に回帰するだろう。これはパンデミック後の世界的な財政枠組みの継続であると同時に、2026年の成長回帰を求める世界的な要求への段階的な対応でもある。

中国企業は関税引き上げのたびに、海外展開を加速させ、生産拠点を海外に移転することで積極的に対応してきた。2018年の貿易戦争後、中国は海外展開の第一段階に入り、世界のサプライチェーンは再編された。トランプ大統領が2025年に制定する新たな貿易ルールは、世界のサプライチェーンをさらに再編し、中国の海外展開の第二段階を導き、企業の多様化が進むだろう。

これら 3 つの大きな波の中で、どの資産価格が長期的なトレンドの変化を示しているのでしょうか?

財政拡大の波が資産に及ぼす影響としては、インフレの中心、名目金利の上昇、政府債務の増大などが挙げられます。

技術革命の資産への影響としては、実質金利の上昇、資産差別化のさらなる極度化、ドルの中心のより強固な回復力などが挙げられます。

サプライチェーンの再編が資産に及ぼす影響としては、短期的な供給逼迫と世界的な設備投資ブームの継続などが挙げられます。

2026年、世界の資産価格はどうなるのか?反脆弱性と「大波」。

3 つの主要なトレンドと短期サイクルの反脆弱性は、2026 年の世界の資産価格が追跡する価値のある 3 つの重要な手がかりに従う可能性があることを示唆しています。

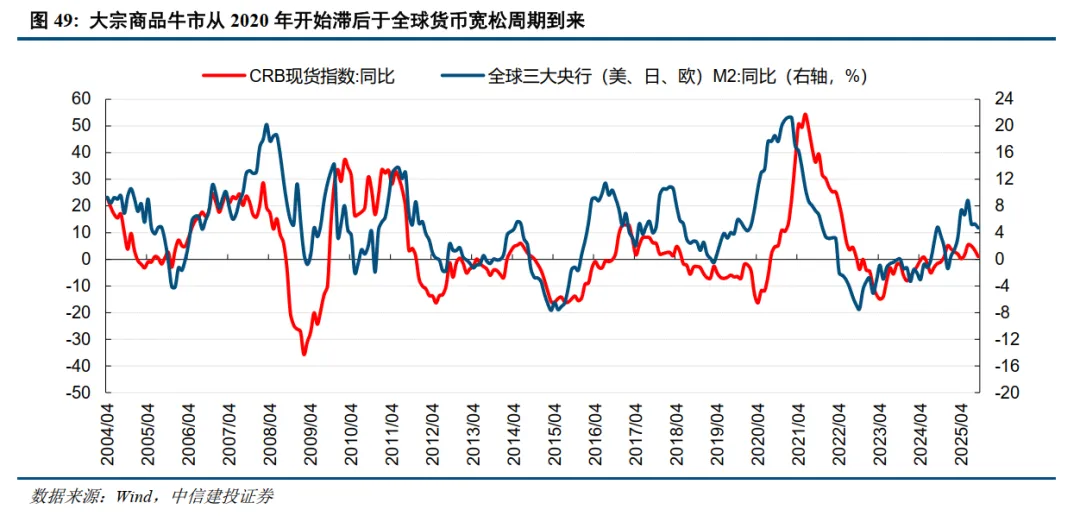

まず、2025年には、安全資産として価格設定され、FRBの金融緩和の恩恵を受ける貴金属(金と銀)が世界的に最も注目を集める資産となるでしょう。2026年には、反脆弱性と大きな変化の波に牽引され、非鉄金属(銅とアルミニウム)が最も注目を集める資産となる可能性があります。

第二に、世界的なリスク回避の修正プロセスは依然として進行中であり、米中の技術安全保障競争下にあるAI産業チェーンは依然として追跡する価値がある。

第三に、米国債利回りとインフレ率は2025年に低下する可能性は低い。3つの主要なトレンドと世界的な小規模回復により、世界の金利とインフレ率は2026年も比較的高い水準にとどまると予測される。

業界展望

テクノロジー業界:コンピューティングパワーを最優先し、新たな技術革新に注力

国家第15次五カ年計画では、新たな技術革命と産業構造転換によって飛躍的な進歩が加速し、「人工知能+」政策が全面的に実施されることが明確に示されています。世界は現在、産業革命に匹敵するAI産業革命の真っ只中にあり、その影響は広範囲に及ぶと私たちは考えています。これはクラウドコンピューティングや新エネルギーといった近年の発展と単純に比較できるものではなく、より長期的な視点とより広い視野が必要です。

通信:世界は現在、産業革命に匹敵するAI産業革命の真っ只中にあり、その影響は広範囲に及んでいます。クラウドコンピューティングや新エネルギーといった近年の技術革新と単純に比較することはできず、より長期的な視点とより広範なビジョンが必要です。そのため、AIが牽引するコンピューティングパワーの需要とアプリケーション、特に光モジュール/光デバイス/チップ、スイッチ、液体冷却、データセンター、エッジAIといった分野については、非常に楽観的です。さらに、従来の通信産業チェーンは通信事業者の設備投資減少の影響を受けており、市場の期待は低迷しています。しかしながら、主要な6G技術の開発は既に開始されており、通信事業者によるAI投資の増加も相まって、注目に値します。中国と米国は共に量子技術を高く評価しており、関連銘柄の米国株は大幅に上昇しています。希釈チラーや極低温同軸ケーブルなどのセクターに注目することをお勧めします。

コンピュータサイエンス: AIはコンピュータ産業の主要な発展を牽引しており、国産化、量子技術、金融IT、インテリジェント運転の相乗効果により、業績と評価の両面で回復が見込まれています。具体的には、AI分野では、迅速なモデル反復、高いコンピューティングパワー需要、そして徐々に形成されるエコシステムが商用化を加速させています。国産化は政策と命令によって深化段階に入り、産業用ソフトウェアは製造大国の中核を支えるようになっています。量子技術は未来産業として、グローバル競争の新たな道を切り開いています。一方、金融ITやインテリジェント運転などの高成長分野は、引き続き構造的なチャンスを提供しています。AI、国産化、そして最先端技術への注力をお勧めします。

人工知能(AI): 1)コンピューティングパワー分野における投資機会は、主要企業、新技術のアップグレード、産業クラスターの現地化の加速、そして受注の波及効果に着目すべきであり、特に放熱、PCB、電源、発電に注目する必要がある。2)中期的には、国産チップへの受注シフトは避けられない。国産チップが徐々に量産・納入段階に入っていることを考えると、市場集中度の大幅な上昇が見込まれる。クラウドベンダーの中でシェアを大幅に伸ばしているチップメーカーに注目すべきである。3)OpenAIのような企業は、今年アプリケーションの商用化を加速させ、急速な収益成長をもたらしている。AIが様々な産業をどのようにエンパワーし、変革していくかという点に投資機会を模索すべきである。

メディア・インターネット: 2026年のAI応用とコンテンツ消費については、引き続き楽観的な見通しです。AI応用は2025年に商用化が加速し、2026年には既存製品とのAI統合に重点が置かれると予想されます。WeChat、Douyin、Doubaoは、AI時代のトラフィックゲートウェイとなることが期待されています。さらに、AI+広告は、OneRecの効率向上とコスト削減など、具体的な成果につながることが期待されています。同時に、AIの海外展開は加速しており、高い製品力と費用対効果を活かして海外市場を獲得しています。ゲーム分野では、市場見通しと利益率が引き続き上昇しています。ゲームライセンスの供給側の成長(2025年の最初の10か月で前年比23%増)が、その後の収益を支えています。テンセント、ネットイース、miHoYoは、新作ゲームを次々とリリースしています。中堅メーカーは、SLG+エリミネーション、クリエイティブカードゲーム、新興の女性向けゲームなど、大きな潜在力を持つ革新的なカテゴリーを模索しています。チャネル交渉力の低下とAI主導のユーザー獲得効率の向上は、継続的な利益率の向上につながります。コンテンツ消費においては、有力IPベースのトレンド玩具が海外展開を加速し、単店効率を向上させています。GuZi消費は、急速で規制のない成長から、高品質な融合へと移行しています。音楽プラットフォームは量と価格の両方によって牽引され、ライブパフォーマンスは活況を呈しています。映画とテレビは政策支援の恩恵を受け、AIはコミックやグループ放送などのコンテンツの革新を支援しています。政策と供給は底を打って回復しつつあります。

エレクトロニクス分野:モデル分野では、大手AIモデルベンダーがユーザーベースと売上高の両面で急速な拡大を遂げており、OpenAIとAnthropicのARRは依然として指数関数的に成長しています。AIアプリケーションとエッジコンピューティングの導入が加速する中、CSPは設備投資を増加させ、史上最大のインフラ投資を実施しています。ハードウェア分野では、NVIDIAのGB300サーバーソリューションが量産に入り、Rubinアーキテクチャソリューションも徐々に台頭し、ASICメーカーも取り組みを強化しています。コンピューティングパワーの需要急増は、GPU、ストレージ、アドバンストパッケージング、PCBなどのサブセクターの高成長を牽引し、国産半導体開発の黄金期を迎えています。エッジ分野では、生成AIがコンテンツ生成、検索、生産性関連アプリケーションの新たな波を牽引し、スマートフォン、PC、自動車、XR、IoTなどの端末カテゴリーを網羅し、全く新しいユーザーエクスペリエンスを提供しています。AIグラス、玩具、ロボットなどの新しい端末は、爆発的な成長が見込まれています。

消費産業:需要と供給の逆転が価格と品質の比率を押し上げ、感情的価値が新たなトレンドとして浮上

食品・飲料:食品・飲料セクターは、国内需要への関心の低迷、バリュエーションの大幅な下落、そして市場の期待の低迷により、長期的な調整局面を迎えています。白酒(中国酒)のような高品質資産の底入れロジックは明確です。特に4つのセクターについては楽観的です。1) 白酒:3種類の高品質ターゲットに焦点を当て、需要の回復を待ちます。景気刺激策の強化と経済指標の底入れが見込まれ、消費の回復を後押しすると予想されます。2) スナック菓子、健康食品、飲料:スナック菓子における新たなチャネルとカテゴリーの台頭が、複数の投資機会を生み出しています。より健康的で機能性に富んだ飲料へのトレンドが勢いを増しており、特定のサブカテゴリーには高い成長ポテンシャルがあります。健康食品における新たな消費ドライバーが、健康食品セクターの再評価につながっています。3) 乳製品:牛乳価格の景気循環的な上昇傾向が近づいており、液体牛乳は転換点を迎えている可能性があり、深加工産業は台頭しています。 4) ケータリングチェーン: 社内競争が鈍化する中で効率性を重視し、新たな販売チャネルを拡大するトレンドを取り入れます。

軽工業、繊維・アパレル、教育: 2026年を見据えると、業界の外需ベータは比較的良好であると考えており、アルファの高い銘柄を優先的に投資することを推奨します。内需に関しては、供給革新が依然として最大の構造的ハイライトとなっています。セクター全体としては、バリュエーションの下限付近にあります。今後の消費政策や不動産政策の限界的な変化に注目し、引き続き警戒を怠らない必要があります。1) 輸出優先:米中関係は順調に進展しており、東南アジアなどに対する米国の関税措置はほぼ確定しました。下流部門の受注は第3四半期以降、徐々に回復しています。関税の波及効果やターミナル価格の上昇は、一部の需要に影響を与える可能性があります。FRBの利下げは、特に不動産サイクル後の需要を中心に、米国の消費を押し上げると予想されます。輸出企業が関税を分担することは、粗利益率に影響を与える可能性があり、大手企業は海外生産能力と製造上の優位性を活かして市場シェアを拡大すると予想されます。 2) 内需の蓄積:中国の不動産完成・販売データは依然として低迷しており、小売売上高も低迷しています。供給革新は依然として内需構造における最大のハイライトであり、全体として内需は依然として蓄積段階にあります。このセクターは現在、バリュエーションの下限に位置しています。不動産および消費刺激策の変化に注意を払い、右方向の変曲点を待つことをお勧めします。

家電: 2025年の家電セクターは、関税引き上げ、下取り政策の変動、そして下半期の高ベースへの期待といった要因により、CSI300指数を下回るパフォーマンスとなりました。長期的な視点で見ると、企業の競争力は最終的に製品イノベーションと効率性優位性の本質に戻るでしょう。したがって、投資の観点からは、2つの主要なテーマがあると考えています。1つ目は、海外展開が引き続き最も重要な成長源となること、2つ目は、変革の配当です。まとめると、2026年の投資機会は、主に1) 大規模な海外展開の時代、2) 変革の新たなサイクルにあると考えています。

社会サービスと商業:政策は質の高い消費と対外開放に重点を置くと同時に、構造最適化の指針も示しています。新年も、高級消費とベーシック消費が引き続き成長すると予想されます。免税業界は、消費の大陸回帰、国境封鎖とインバウンド貿易による新たな恩恵を受けています。金税改革とファッションブランドの海外進出が相乗効果を発揮し、サービス産業の質の高い発展と高品質な供給が新たな消費需要を刺激しています。第15次5カ年計画のスタートに伴い、消費は期待と現実の乖離から徐々に脱却し、業界全体にチャンスが生まれ、中国ブランドのストーリーはますます豊かになることが期待されます。

医薬品:価値の再構築、成功の開花を待つ

中国の医薬品産業は、「イノベーション実現+グローバル展開」という重要な段階に入り、巨大な人口と国内需要基盤、そしてフルチェーンの製造能力を中核として、企業は積極的に多様な海外展開の道を模索しています。グローバルな競争と政策の深化に直面し、業界は「国内発展に注力し、イノベーションをリードし、海外展開する」という戦略に基づき、国内のサプライチェーンのセキュリティとコンプライアンス能力を強化し、多様な海外展開を深化させる必要があります。2026年を見据え、イノベーションによる事業化、グローバルな躍進、政策の最適化、そして業界の合併・買収といった機会の獲得に注力すべきです。

医薬品・バイオ医薬品:伝統中国医学(TCM)業界は、流通チャネルにおける在庫処分が加速し、ベース効果の短期的な緩和が見込まれます。年末には需要回復が見込まれ、それに伴ってファンダメンタルズとバリュエーションの改善も見込まれます。イノベーションは第二成長曲線の構築に貢献する可能性があり、TCM消費財企業はブランド拡大の余地が十分にあります。血液製剤業界は、「第15次五カ年計画」における血漿ステーション建設と業界合併・買収の進展に注目しています。需要面では、業界は静注免疫グロブリン(IVIG)および凝固因子製剤の需要増加、そして新製品開発に楽観的な見通しを示しています。ワクチン業界は、ブロックバスター製品の売上増加と革新的なパイプライン開発の進展に注目しています。政策発表とワクチン輸出は、企業の成長をさらに促進すると予想されます。医薬品小売業界は着実な変革と改革の過程にあり、その後の多様化の触媒に注目が集まっています。医薬品流通業界は、現金回収と「第15次5カ年計画」に注目が集まり、安定した収益成長を見せている。

医療機器:短期的には、政策緩和、調達決済の集中化、新製品・事業拡大、海外展開などにより、多くの大手医療機器企業は2026年に業績の転換点を迎えると予想されます。業績とバリュエーションの回復局面に加え、ブレイン・コンピューター・インターフェースやAI駆動型ヘルスケアといった新興医療技術への投資機会を捉えることを推奨します。医療機器セクターにおける長期的な投資機会は、イノベーション、海外展開、そしてM&Aによる統合から生まれます。このセクターの革新性と国際性は徐々に評価を高めており、その評価は再評価されつつあります。

革新的医薬品:革新的医薬品分野は、3つの大きな潮流を示しています。国際化2.0が深化しており、2025年には103件のライセンスアウト契約が締結され、契約一時金は過去最高の84.5億ドルに達しました。これにより、海外進出企業は評価プレミアムを享受できます。また、前例のない政策支援、医療保険交渉の効率化、そして史上初の商業保険革新的医薬品カタログの創設といった成果も見られました。さらに、技術革新が継続的に進み、ADC、IO二重特異性抗体、GLP-1減量薬、低分子核酸医薬品などが隆盛を極めています。CXO業界の調整はほぼ完了し、海外需要は安定し、国内投資と資金調達は底打ちして回復基調にあります。海外展開力の高いCDMO企業と、有力な臨床CROに注力すべきです。上流産業チェーンは大幅に回復し、スマート化・デジタル化と海外展開の両面で、国内生産率の向上余地は大きくなっています。中国の医薬品産業チェーンの今後の発展は明るい見通しです。

ハイエンド製造業

機械: 2026年を見据えると、国内需要が相対的に弱含みながらも、構造的な好況が見込まれる。投資戦略としては、以下の通りである。(1) 新技術への注力:技術変化が速く、設備投資が旺盛な新興産業(ヒューマノイドロボット、固体電池設備、制御核融合、PCB設備など)を優先的に育成する。(2) 新たな成長の模索:輸出から海外展開へ、金利引き下げや生産拠点移転の恩恵を受ける建設機械、金物工具、鉱山機械、油田サービス設備、射出成形機など。これらの企業は、一般的にバリュエーションが低く、成長率が高いため、注目に値する。

防衛産業: 「内需を基盤とし、対外貿易を拡大し、民生が軍事産業を支える」という構図は、中国の防衛産業の様相と限界を大きく変えつつある。防衛産業は「循環的成長」から「総合的成長」へと転換しつつある。1) 国内防衛需要:「戦争への備え」と装備近代化に重点を置き、国防予算と装備更新の安定的な増加が需要を牽引している。強力な抑止力、高精度、低コストに加え、体系的、無人化、統合型システムが主要な成長方向となっている。2) 海外軍事貿易:費用対効果の優位性、体系的な戦闘能力、そして地政学的協力関係を活かし、中国の軍事貿易シェアは拡大を続け、世界の主要な供給国となり、戦略的影響力と経済的利益の双方が享受できるウィンウィンの状況を実現している。 3) 軍事技術の文明化:最先端の軍事技術が民間部門に波及し、商業航空宇宙、低高度経済、未来エネルギー、深海技術、大型航空機などの数兆ドル規模の新産業を生み出し、新プロセス、新素材、新デバイスの開発を促進し、「軍事技術の民生化が防衛産業を支える」という好循環を形成している。

自動車業界:自動車業界には、循環投資、成長投資、そして海外展開という3つの投資機会があります。2026年には政策期待が弱まる中、業界の循環的な特性は薄れつつあります。国内需要全体に関する期待は控えめにし、業界構造とトレンドの変化に注目することが推奨されます。商用車は割安かつ安定した成長ポテンシャルを秘めており、海外展開と成長が今後の投資の中核となることが予想されます。成長テーマは、インテリジェントドライビング/ロボタクシー、そして特定のロボティクス分野におけるAI応用です。OEMの技術特性強化に伴い、OEMの評価は再構築されると予想されます。一方、自動車部品はロボティクスをはじめとするサプライチェーンの飛躍的進歩の恩恵を受け、新たな成長機会が創出されるでしょう。

新エネルギー: 3年間の容量消化を経て、需要が予想を上回り、電力設備および新エネルギー産業は新たなサイクルの出発点に立っています。第15次5カ年計画期間中、世界の新エネルギー設備容量は新たなレベルに達すると予想されており、電力システムに革命的な変化をもたらすでしょう。①風力発電と太陽光発電の統合比率が高まることで、エネルギー貯蔵と容量に対する膨大な需要が生み出されます。②世界の電力網、特に欧米の電力網は、カーボンニュートラル化プロセスへの適応のための投資を継続的に増加させます。③前述の調整コストと系統変革コストは電力価格をさらに押し上げ、住宅および産業用エネルギー貯蔵の長期的な需要スペースを生み出します。④AIは世界の電力消費の伸びを牽引し、低炭素・高密度電源(洋上風力、SOFC、原子力、ガスタービン)の重要性も高まり、データセンターの電源供給モードは高圧へと移行します。これらの変化はすべて2026年に顕在化し始めます。

銀行: 流動性と市場要因の両方によって、安定性と高配当性を備えた銀行がより好まれます。

マクロ経済の回復は2025年も弱い傾向が続くと予想され、銀行セクターのファンダメンタルズに大きな改善は見られません。高配当戦略は引き続き採用されるでしょう。資金調達の観点からは、長期保険基金、国有基金、投資信託は依然として銀行へのアロケーションを増やす強いインセンティブを持っています。国内銀行のファンダメンタルズが底打ち傾向を続けるにつれ、収益重視の考え方、高い信頼感、そして高い成功率に支えられたアロケーション志向の需要の安全域はさらに拡大するでしょう。現状では力強い景気回復の兆しが見られないことから、高配当戦略については引き続き楽観的な見方を維持しており、変化の可能性がある割安銘柄に注目していきます。

証券:第15次5カ年計画を見据え、証券業界は資本市場の高品質な発展を守ります。

第15次5カ年計画期間中に設定された「資本市場システムの包摂性と適応性の向上」という中核的な指導理念を念頭に置き、証券業界は新たな上昇サイクルを導き、金融強国の建設に貢献すると期待されている。

主な推進力は、次の 3 つの主要な政策機会から生まれます。

第一に、政策は資本市場を新たな生産力に奉仕するよう導く。科技創新委員会と科創板の改革深化は、投資銀行業務の価値創造の向上を促進し、ハイテク企業のライフサイクル全体にわたる資金調達ニーズに対応し、投資銀行業務の中長期的な成長ポテンシャルを開拓する。

第二に、政策によって長期資本投資のエコシステムが改善されました。社会保障基金や保険基金といった中長期資金の市場参入チャネルは依然として開かれており、株式商品の拡充は証券会社の資産運用・機関投資家のビジネス拡大を促し、アロケーション主導の成長への業界変革を促しました。

第三に、政策推進はトップクラスの投資銀行の発展を促し、国際化を促進する。中国の証券会社は、香港市場とストックコネクト政策を活用し、国際事業の躍進を加速させることができる。合併・買収は、業界資源を大手企業に集中させ、資本力と国際競争力を強化するのに役立つ。

保険:第15次5カ年計画を見据えた保険業界の8つの主要動向

第15次5カ年計画期間は、保険業界の戦略的転換にとって重要な時期であるだけでなく、保険業界における投資価値の継続的な創出にとっても重要な時期です。投資の観点からは、保険セクターの配分価値に細心の注意を払うことをお勧めします。上場保険会社は、資産と負債のパフォーマンスが同時に改善すると予想されており、保険業界における長期的な業績向上と評価の修復という「デイビス・ダブルプレイ」の投資機会に着目することをお勧めします。

循環産業

不動産:不動産業界への政策支援が継続していることから、売上高の落ち込みは大幅に縮小しています。市場売上高は2026年に安定すると予測しています。投資は、その固有の遅延性により、引き続き圧力を受ける可能性があります。2026年の全国商業用住宅販売面積、不動産開発投資、新築着工面積、完成建築面積の前年比成長率は、それぞれ-5.2%、-9.8%、-13.6%、-10.5%と予測しています。約4年間にわたる業界再編を経て、不動産会社の債務不履行のピークは過ぎ、経営難に陥った企業の債務再編は着実に進展しています。不動産業界の投資ロジックは、生き残りから再出発へと完全にシフトしており、各セクターにおいて優良企業が先行者利益を獲得すると予想されます。開発セクターでは、中核都市に集中した土地保有と強力な商品力を持つ企業を、商業セクターでは、豊富で高品質な商業用不動産を保有し、強力な運営能力を持つ企業を選好します。不動産管理分野では、デジタル化が進み、コスト管理能力に優れた企業を優遇します。

建設: 「第15次五カ年計画」は、近代的な産業システムの構築とハイレベルな技術自立の加速に重点を置いています。伝統産業である建設業は、不動産市場と既存のインフラ整備が低迷する時代に、新たな成長源を模索する必要があります。また、産業の高度化と技術進歩に依拠し、新たな生産力のための近代的なインフラシステムを構築し、産業の発展を促進し、自らの変革を模索することで産業の高度化を実現する必要があります。一方、内需拡大の面では、新興都市化と都市再生が重要な投資分野となり、海外展開は引き続き建設企業の成長に寄与するでしょう。「近代的な産業システムの強化」「内需拡大」「海外展開」という3つの重点分野に注力することが推奨されます。

REIT: C-REIT市場は2025年にジェットコースターのような変動を経験し、調整局面を迎える前に最高値を更新し、現在は底入れして安定しています。第3四半期もセクター間およびセクター内のパフォーマンス格差は続き、強力な運用能力とカウンターシクリカルな特性を持つ資産は着実な成長を維持しましたが、競争の激しい一部のセクターは依然として課題に直面しています。短中期的には、高品質資産に対する市場需要は依然として非常に強い状況です。2026年を見据えると、政策の効果が顕在化する見込みです。今年の政策実施ペースを考慮すると、年末までに大きなカウンターシクリカル調整の余地が見込まれます。具体的な政策方向性としては、成熟度を増すインデックス型商品、より包括的な税制、そして豊富なサポートを備えた保有型不動産ABSなどが挙げられます。プライマリー市場における戦略を「総合的な選択」から「選別的な投資」へと転換し、セカンダリー市場では、カウンターシクリカル、成長志向、そして強力な資金調達という3つの主要テーマに焦点を当てることを推奨します。

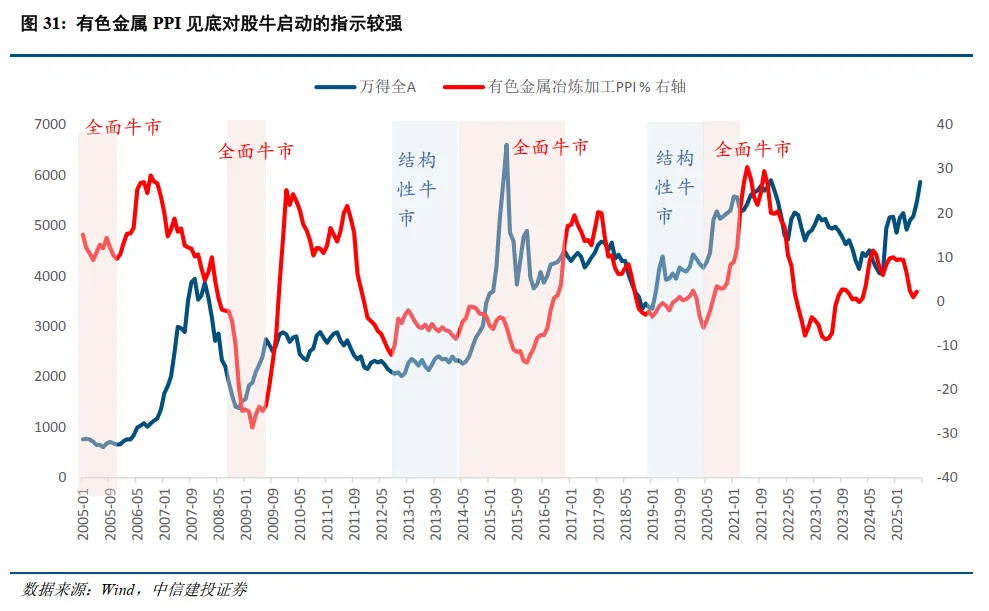

金属および新金属素材: 2024年初頭、供給が限られる資源コモディティの強気相場を明確に予測しました。これは2024年と2025年に確認され、非鉄金属市場は好調な推移を見せました。現状では、非鉄金属は2026年も更なる発展を遂げ、強気相場のトレンドを維持すると楽観視しています。2006年には「不動産・インフラ」の需要が活況を呈しましたが、今回の強気相場は「新品質生産性」への需要によって牽引されており、私たちはこれを「新品質生産性強気相場」と呼んでいます。中国の急速な台頭と巨大な産業優位性に支えられ、新品質生産性要素は2026年も引き続き強気相場のトレンドを維持するでしょう。今回の強気相場の特徴は、引き続き逼迫した供給と旺盛な需要です。AIやロボット工学関連の新素材もこのトレンドに乗り、力強い成長サイクルを牽引するでしょう。

化学品: 2026年化学産業戦略では、設備投資の減速と景気循環の転換点の到来を背景に、反内在化戦略の恩恵を受け、市場構造の大きな変化をいち早く経験する可能性が高いセクター、例えば農薬、尿素、ソーダ灰、フィラメント、有機シリコン、スパンデックスなどに注力することを推奨します。さらに、利下げ局面においては、中国の景気対策政策が内需回復を支えており、ポリウレタン、石炭化学、石油化学、フッ素化学に注力することを推奨します。さらに、新たな生産力の育成、自立と自主管理の実現、そして産業の高度化は、大国間の競争という文脈において確固たる選択肢となります。新素材は引き続き中国化学産業の主要な発展方向の一つであり、半導体材料、有機EL材料、COC材料といった高付加価値製品の継続的な開発に注力します。さらに、高い株主還元率を誇る優良企業は、引き続き再評価されるでしょう。国営石油会社3社、石炭化学品、複合肥料、リン酸化学品、グルタミン酸ナトリウム/飼料アミノ酸産業など、石油、ガス、石油化学分野の大手企業に焦点を当てることをお勧めします。

運輸:春夏秋冬、どの季節も種まきに適しているわけではない! 1. 保険とパッシブファンドは配当を優先し、A-H株のプレミアムは縮小している。 2. コンテナ輸送:米国の在庫サイクルは景気後退局面に入り、コンテナ輸送の需要に圧力をかけている。 3. 石油輸送:コンプライアンス主導の強気相場へと徐々に移行している。 4. 特殊貨物:「新三類」(特定の種類の貨物を指す)の輸出が特殊貨物の需要を牽引しており、特殊貨物の輸出ブームは続いている。 5. 速達便:需要と供給がともに転換点を迎えており、競争環境における歴史的な瞬間が到来しようとしている。 6. 航空:原油価格と為替レートが下支えとなり、値下げによって輸送量と搭乗率が向上している。

公益事業と環境保護: 2025年以降、電力指数は各産業の中で比較的低い水準で推移している。2025年10月22日現在、風力発電部門は年初来2.7%上昇し、CSI300指数は同期間に16.7%上昇した。環境保護指数は年初来19.1%上昇し、他の風力レベル1産業と比較して中間に位置し、市場全体を2.4パーセントポイント上回っている。最近、各省における136号文件の詳細な実施規則が基本的に完成した。全体として、136号文件は各省に対し、自らの電力市場運営に基づいて政策を策定することを求めており、各省の実施方針は地域差の傾向を示している。火力発電に関しては、再生可能エネルギー発電の成長圧力により、火力発電の利用時間は前年比で減少している。 2025年1月から9月までの火力発電累計発電量は前年同期比1.2%減少しました。燃料費については、2025年以降、火力発電用石炭価格は概ね下落傾向にあり、年央以降は徐々に回復傾向にあります。総じて、火力発電の稼働時間が全体的に低下していることを背景に、火力発電用石炭価格が大幅に上昇する可能性は小さく、火力発電の収益性は維持されると見込まれます。

FICC投資戦略

金利債券:運用面では、長期金利が主に広いレンジで変動し、中期的には中心利回りが緩やかに上昇する可能性がある市場環境においては、デュレーション戦略への偏った投資は推奨しません。短期デュレーションの債券を中核に据え、クーポン戦略に注力することをお勧めします。同時に、中央銀行の金融政策が依然として実体経済を支えていることを踏まえ、レバレッジ戦略を引き続き活用して適度にキャリートレードを行い、より柔軟な長期ボラティリティ操作を補完することでリターンの向上を図るのが賢明です。

クレジット債券:クレジットスプレッドは今年、総じて低水準で推移し、大きな循環的な変動が見られます。2026年を見据えると、資金調達需要が全体的に弱く、信用リスクの大幅な上昇も見られないことから、クレジットスプレッドは引き続き低水準で推移すると予想されます。新たな事象によるスプレッドの拡大は、投資機会を生み出すでしょう。具体的には、短期スプレッドは現在極めて圧縮されており、投資においては、5年以上の債券におけるスプレッドの大幅な圧縮の可能性に一層注意を払う必要があります。地方政府資金調達ビークル(LGFV)債については、債務再編の進捗状況に注目し、信用格付けの高い機関や地域についてはデュレーションの長期化を検討する必要があります。社債については、ファンダメンタルズシフト後の信用格付けの低い機関の「ターンアラウンド」に注目してください。金融債券については、長期債の高い弾力性を活用し、バリュエーションのボラティリティ上昇をより多く捉えましょう。中国資本の海外債券については、FRBによる利下げ路線が継続しています。市場タイミングに関しては、新たな事象によるバリュエーションの低下は依然として投資機会となっています。近年の5回の引き戻しを検証した経験に基づくと、30ベーシスポイントを超える引き戻しは、積極的にポジションを取る良い機会となります。

転換社債: 2026年を見据えると、株式資産のカタリストに牽引され、強制償還の可能性も高い転換社債は、引き続き大幅なレンジ相場の動きを見せる可能性が高いと考えられます。一方で、株式資産の期待リターンの上昇と転換社債自体の希少性から、転換社債資産の急激な反落は考えにくいでしょう。一方で、強制償還の可能性が継続的に高まり、転換社債の平均残存期間が短縮していることから、転換社債の時間的価値はさらに低下し、市場がより高いバリュエーションで価格付けすることが困難になる可能性があります。したがって、転換社債のバリュエーションと価格中心の変動に注意を払い、転換社債の配分を柔軟に調整し、取引リターンを獲得することをお勧めします。新規発行の転換社債については、発行市場での積極的な応募に加え、統計的な裁定機会が存在するため、上場当初は継続的なモニタリングが推奨されます。