最近とても忙しくて、1万語の研究レポートを書くことができなくなってしまいました。書き方を変えて、自分の意見と理由を述べるだけにします。読者の皆様、どうかご容赦ください。

1. 研究の背景

最近、市場に出回っているほぼすべてのPerps(永久取引プラットフォーム)を調査しました。この誇大広告市場が5倍に成長したことは、昨年初めて調査した時点では、その中核的な価値をまだ見落としていたことを改めて証明しています。

さらに、最近ではaster、antex、dydxV4、さらにはSun GeのsunPerpsがトラックを揺るがし、Perpsトラックは徐々に爆発的な成長期を迎えています。

さらに、主要取引所はHyperとその無期限取引機能の上場を競い合っています。昨日、Phantomに続き、MetamaskがHyperの無期限取引機能を統合する計画があるとのニュースが報じられました。Circleもバリデーターとなり、コアの分散化に関する懸念に対処しました。Hyperliquid自体も、特にHyperEVMとHIP2/3/4の段階的な展開を通じて、オープン性の向上に努めています。

1.1 新しいトラックの3つの要素

この時点で、『Perps』には基本的に新しいトラックの 3 つの重要な要素が揃っています。

実際、歴史上の大きなトレンドの波を振り返ると、新たなリーディングプラットフォーム、新たな富のチャンス、そして新たな物語の背景がしばしば現れています。トレンドの集積がピークをもたらし、後続プラットフォームのエアドロップ戦略、プラットフォームの複雑さの漸進的な発展、そしてユーザーの新鮮さに対する認識の低下が徐々に谷間をもたらします。

このプロセスは実際には多くの波を経てきました。典型的なシナリオは以下の通りです。以下のモジュールは、「Fourteen Gentlemen」の過去の公開アカウント記事で分析されています。ご興味のある方は、ご自身でご確認ください。

- 2017年のICOブームはCEXプラットフォームを中心に巻き起こりました。CEXは必要不可欠であり、議論の余地もなく、多くのICOが現在好調に推移しています。

- 2021年のDeFiの夏に対応するプラットフォームは、上記の通り、Uniswap、レンディング、ステーブルコインです。

- 22年前から存在するNFTには、実はずっと以前からプロトコルが存在していましたが、OpenSeaのおかげでようやくピークを迎えました。その根源は取引を通じた価格設定にあり、それが価格に基づいた流通につながりました。その衰退は傲慢さから始まり、エアドロップ戦略とロイヤリティが価格上昇のデススパイラルを招き、自ら招いた結果となりました。

- Unisatプラットフォームに対応する23年の歴史を持つこの登録は、結局のところ、近視眼的な視点にとらわれていました。最盛期には、アプリケーション開発ではなく資産発行に重点を置いたため、そのストーリーの寿命は短くなりました。他の新しいストーリーが登場すると、RWAと犯罪者が注目を集め、近年のAlkanesやBRC2.0の人気回復を妨げました。これは自業自得の失敗です。

- 24年の歴史を持つミームとそれに対応するポンププラットフォーム、そして今年のダークホースであるAxiomの存在が、この波を異例の長続きへと導きました。これは、取引におけるチェーン自体の優位性、取引に関心を持つ人々の継続的な流入、そしてコンプライアンスの波によってもたらされた新規ユーザーの増加によって、ライフサイクルが強化されたことによるものです。

- 最後に、25 年間では、RWA (株式に重点を置く) と Perps (超流動性が主導) の両方が存在します。

2. ハイパーリキッド開発の重要なステップを理解する

2.1 現在の開発状況

客観的に見ると、システムは依然として比較的中央集権化されており、理論的にはネットワークを切断することで混乱を引き起こす可能性があります。さらに、ハッカーの資金が流出しており、多くの取引所にとってコンプライアンス上の大きな障害となっており、大きな注目を集めています。しかし、データは極めて矛盾しています。

Hyperliquidは現在、総ユーザー数約60万人のうち、1日あたり約1万人から2万人のアクティブユーザーを抱えています。これらのユーザーのうち、2万人から3万人のコアグループが10億ドル近くの収益に貢献しており、その大部分は米国からのものです。

累計取引量は3兆米ドルを超え、1日平均取引量は約70億米ドルに達しています。

現在、100 を超える資産の Perps 取引をサポートしています。

こうして彼のデータを見ると、本当に素晴らしいとしか言いようがありません。ユーザー数は少ないように見えますが、彼らこそが最も収益を上げられるグループなのです。

2.2 主な更新と解釈

具体的なタイムラインは以下のとおりです

- 3 月 25 日: HyperCore と HyperEVM が接続され、理論的にはユーザーが EVM からコア トークンを取引できるようになりました (当時は取引のみ)。

- 4 月 30 日: 読み取りプリコンパイル機能を開始し、HyperEVM スマート コントラクトが HyperCore から状態を読み取ることができるようになりました。

- 5 月 26 日: 小さなブロックの時間が 1 秒に半分に短縮され、HyperEVM のスループットが向上しました。

- 6 月 26 日: HyperEVM ブロックが更新され、公開された注文のみの以前の順序付けが削除され、HyperCore との統合が改善されました。

7月5日、HyperEVMはCoreWriterと呼ばれる新しいプリコンパイラをアップデートしました。これにより、HyperEVMのコントラクトをHyperCoreに直接書き込むことが可能になり、注文の発注、スポット資産の振替、国債の管理、HYPEのステーキングといった機能も利用できるようになります。

最近、Builder CoreとHip4もデータ予測市場に参入しました。この参入は市場にとって全く予想外のものでした。これは、創業者たちが業界の課題に対する非常にユニークな発想を持っていることを意味し、プラットフォームの二極化につながることがよくあります。

この一連のアップデートをどのように理解すればよいのでしょうか?

まず、昨年と比較して、Hyperliquid にはオープンコア注文操作機能が備わっています。

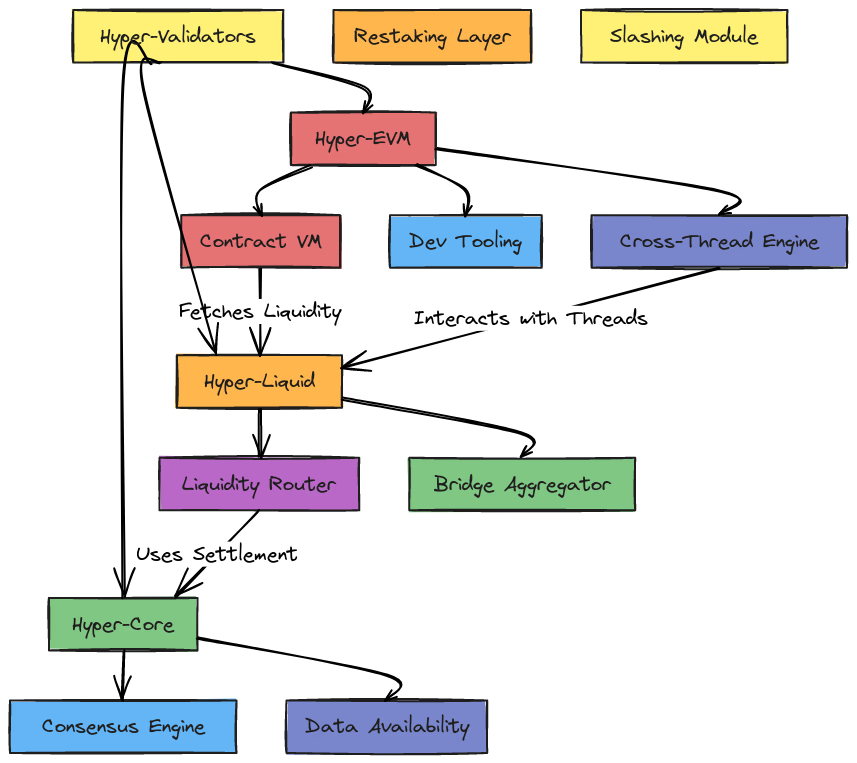

ハイパーEVM

特に、EVMをベースとしたデュアルチェーンアーキテクチャは、とんでもないロジックを持っています。HyperCoreが非公開(デプロイ不可)という前提の下、HyperEVMを介して大量のプリコンパイル済みコントラクトを追加し、HyperCoreに接続します。理論的には、ウォレット(Phantom、Metamask)や取引所へのアクセス基盤を備えており、EVMトランザクション操作によってCoreの注文資産取引などの機能を実行できると理論上は考えられます。

公式写真はシステム内のハイパーEVMの位置を示している

HyperCoreとHyperEVMの書き込みと読み取りは、HyperBFTによって統一的に確認されていることがわかります。バリデーターの確認情報メカニズムの具体的な仕組みは公開されておらず、クロスチェーンブリッジや遅延同期は行われていません。

オンチェーン トランザクションを通じて確認できるダイナミクスは、HyperEVM がシステム コントラクト (0x333…3333、CoreWriter.sendAction(...)) を介して書き込みを実行することで HyperCore に影響を与え、注文の配置、清算、貸出操作を実行できることです。

HyperCore によってフィードバックされたステータス (前のブロックのステータス) は、HyperEVM のスマート コントラクトによって読み取ることができます。

- ユーザーデータ - ポジション、残高、金庫情報

- 市場データ - マーク価格とオラクル価格

- ステーキングデータ - 委任とバリデータ情報

- システムデータ - L1ブロック数およびその他のコアメトリック

情報は基本的にEVMシステムコントラクトによって受信され、対応するレシートまたはイベントを生成して記録します。EVMでは、プリコンパイルされたコントラクト(0x000…0800)がパープポジションまたはオラクル価格(oraclePx)を呼び出すことができます。

第二に、hip2 と hip3 の実装により、Hyperliquid のプラットフォームの位置付けが変更されます。

超流動性

これは、Hypercore に組み込まれたオンチェーン流動性メカニズムです。

トークンの現在の価格に基づいて自動的に売買注文が発行され、手動介入なしで約 0.3% の狭いスプレッドが維持されます。

このメカニズムにより、AMM やサードパーティのボットを使用せずに、ブロック ロジックに組み込まれたネイティブ レベルの流動性挿入操作が可能になります。

たとえば、PURR/USDC スポット市場が立ち上がると、Hyperliquidity はすぐに初期深度を持つシード トランザクションを発行し、通常のユーザー流動性が到着する前に実際の取引を可能にしました。

ビルダーコア

このメカニズムは将来的に非常に価値があり、DeFi構築者(開発者、クオンツチーム、アグリゲーター)がユーザーに代わって注文を行う際に、サービス収益として追加料金を徴収することを可能にします。このシステムの適用シナリオは明確であり、収益の拡大とエコシステムの共同構築に向けた動きを示しています。

**定量戦略ホスティング、**定量チームは、ユーザーがパープポジション注文を行うのを支援し、ビルダー手数料を通じて管理手数料を徴収し、「収益分配+ビルダー手数料」の複合収益モデルを形成します。

1inch や Odyssey などの **アグリゲーター/トランザクション ルーター** は、Hyperliquid 上でパープ取引サービスを統合し、ルーティング収益モデルとしてビルダー料金を請求できます。

最初のローンチですでにいくつかのプロジェクトに1,000万ドルを超える配当収入がもたらされており、これはハイパーファンドがプラットフォームレベルで深く預け入れられている効果を示しています。

実は、深度開放の問題はHyperだけの問題ではありません。以前のUniswapv4もフックを通じてこれを実現しようとしていましたが、v4は普及せず、ほとんどのユーザーは依然としてv2とv3に慣れています。

これは、歴史的負担が少なくなり、中央集権的な意思決定が強化されたことが影響しているのかもしれません。

3 要約とコメント

3.1 メリットはたくさんあります。一つずつ見ていきましょう。

Hyperliquid の主な利点は、初期の製品機能が強力であり、ユーザーの 2 つの問題点に対処していたことです。

- 非準拠ユーザーの取引ニーズは、今年の準拠の波の中では実際にはさらに稀になっています。

- 高度な取引ユーザーは、高いレバレッジと高い透明性を求めています。前者はKOLの露出をもたらしますが、後者は市場の既存企業にしばしば無視され、いわば「光の下の闇」であり、多くのCEXにとって不意打ちとなっています。

二つ目は、チームの背景そのものです。最大の強みは、少人数体制のため、コミュニケーションギャップ、消耗、労働効率が非常に高いことです。総勢十数名のスタッフから、製品オペレーション担当BD3~4名、フロントエンドとバックエンドを差し引くと、わずか3~4名で20Wtpsの高性能チェーンを構築できるのです。

伝統的な大企業の多くのブロックチェーンチーム(宮廷格闘劇をたくさん制作できる)と比べると、はるかに優れています。

その背景には、2020年に開始したマーケットメーカー基盤が、初期の良好な深みをもたらしたという点があります。また、彼は、マッチングロジックやその他のオーダーブックシステムが、時間と量によって単純に徐々に解決されるものではないことを、多くの細部にわたって感じていました。

ただし、データが不十分なので、後ほど複数の犯人の比較分析をする際に補足します。

それからトレンドもあります。

一般的なプロジェクトは市場に適応する必要がありますが、プラットフォームの人気がピークに達すると、市場もそれに適応できるようになります。

これが Hyperliquid が現在受けている処理です。

一方で、前述のアップデートのオープン性は、多様なエコシステムが参入できる余地を生み出しています。これは、多くの従来のプラットフォームとは対照的です。以前のプラットフォームは、すべてを自社で行い、すべての利益を享受することを優先し、OpenSeaを一方的に批判し、さらには強制的なロイヤリティ制度を導入して、市場を主要プラットフォームに追従させることを余儀なくしていました。これらのプラットフォームはそれぞれ高額な固定費を負担し、商品の流れを阻害し、市場価格に影響を与え、最終的には家宝と化してしまうのです。

Hype では、EVM とあらゆる種類の DEX PEPS API が公開され、すぐに多くの派生商品が市場に登場しました。

Hyperliquidの寛大さはエアドロップにも表れています。当初からコンプライアンス路線を取ることは不可能でした。

したがって、彼は上場へのいわゆる期待に迎合しようとはせず、当然のことながら利益を放出するだろう。そして、HLPメカニズムを通じてその期待を裏切り、利益を放出し、再び利益を得る。こうして公式トークンが流通し、市場は最も価値のある分散型評価と評判を獲得するだろう。

そのオープン性は市場から高い評価を得ています。Phantomは、分散型ウォレットの観点から、パープス機能を初めて統合しました。これは、主に適応と開発コストの多さから見て、それほど難しいことではありません。最近では、Metamaskもこれを統合しているという噂があります。

このことから、半年以上更新されていない分散型ウォレットも、刻印を見逃した後に年次物語をつかむことを学んだことがわかります。

最後に、彼は、分散型セキュリティを導入し、分散化のギャップを埋めるために、Circle などの大手企業をバリデーターとして参加させることを推進し、コンプライアンスの高い CEX プラットフォームにもアクセスする機会を与えました。

3.2 デメリット

最も困難な初期段階を経て、次の課題はコンプライアンスです。Uniswapのような純粋なDEXでさえコンプライアンスを重視しており、欧米のHyperliquidもそのユーザーによって巨額の富が築かれています。プラットフォームがコンプライアンス違反と判断されたり、重大な誤りを犯したりした場合、既存のCEX/ウォレットのパートナーシップは解消され、かつての同盟国は袂を分かち合うことになります。

さらに、このシステムのその後の開発は、開発の複雑さという問題にも直面します。多くのプロジェクトは、開発が進むにつれて複雑になり、それを簡素化して原点に立ち返ることは困難です。最終的には、初心者ユーザーは使い方を理解できず、人材を失ってしまいます。

最後に、シングルポイントリスクがあります。現在主張されている20Wtpsのスループットは、複数のグローバルプラットフォームからアクセスされた場合、多数の情報矛盾を引き起こし、コアとなるhyperCoreモジュールに多大な負荷をかけます。この高いパフォーマンスの構築には時間がかかります。公式マーケットメーカーのバックグラウンドでは取引量を処理できない可能性があり、複数の障害が清算問題(3月のショートスクイーズインシデントに類似)を引き起こした場合、深刻なダウンタイムにつながる可能性があります。

大変な苦労で築き上げた評判は、本質的に脆いものである。