著者: TechFlow

韓国ブロックチェーンウィーク(KBW)がソウルで盛況のうちに開催されており、暗号通貨業界の注目は韓国に集まっている。

現時点では、韓国メディアの東亜日報は木曜日、韓国のインターネット大手ネイバーがアップビットの親会社ドゥナムと株式交換を行い、ドゥナムを子会社化する計画だと報じた。

これは、韓国最大のインターネット企業が韓国最大の暗号通貨取引所を管理することになるということを意味する。

現在、韓国の暗号通貨市場はまさに前例のないほど活発な時期にあります。

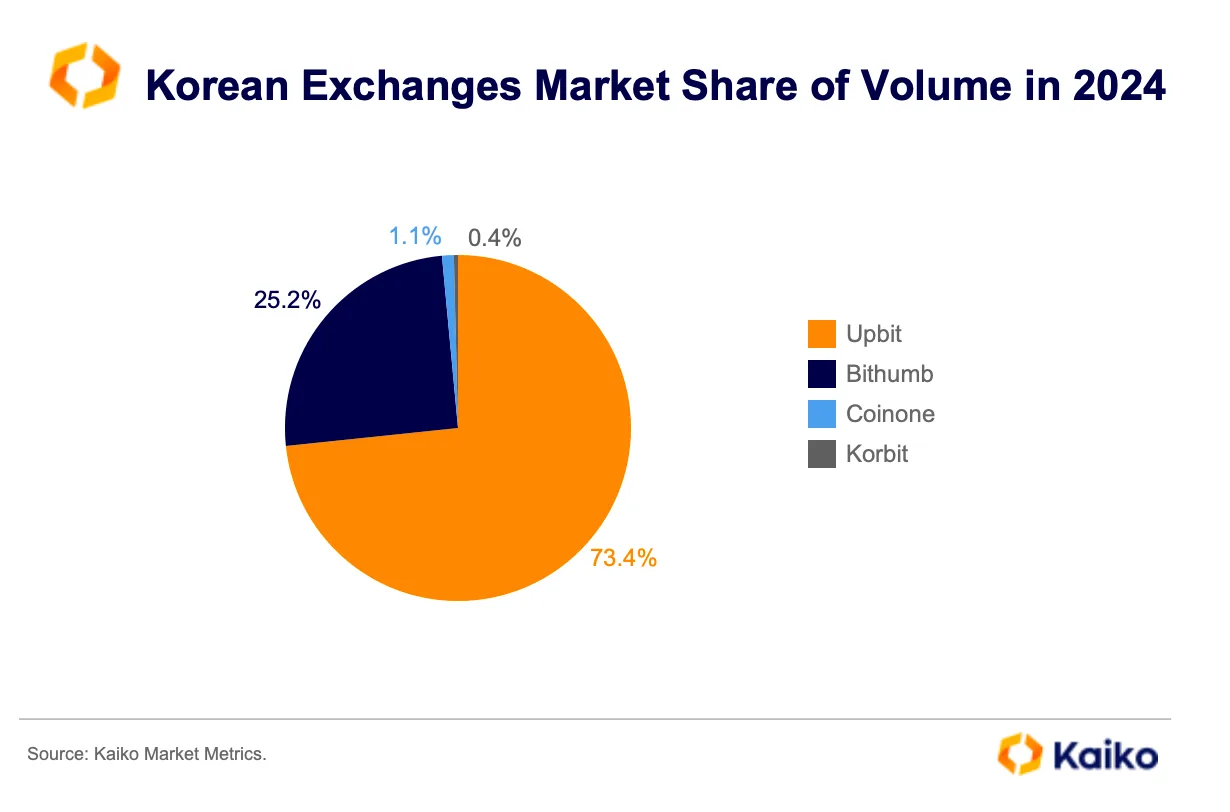

韓国の主要5取引所のユーザーアカウント数は現在960万を超え、全人口の約18.7%を占めています。Upbitは市場シェアの80%以上を占め、1日の取引量は常時100億ドルを超えています。韓国ウォンは、米ドルに次ぐ世界第2位の仮想通貨取引所となっています。

今月初めのUpbit開発者会議で、Dunamuは独自のWeb3ベースのブロックチェーン、GIWA Chain、およびGIWAウォレットをリリースしました。OP Rollupテクノロジーに基づくこのレイヤー2は、Upbitの技術的な野心を示しています。

さて、この株式交換取引は予告なしではなかった。

今年7月、両者は韓国ウォン建てステーブルコインの開発で提携することを発表し、9月にはネイバーがドゥナムの証券取引プラットフォームの株式70%を取得しました。これらはすべて、完全な買収への前兆と言えるでしょう。

Dunamuの現在の評価額は約8兆2600億ウォン(60億米ドル)です。この取引が成立すれば、韓国の仮想通貨業界史上最大の合併・買収となります。

ネイバーとは?韓国版Google+Tencent

ネイバーは韓国最大のインターネット企業であり、時価総額は約500億ドルです。

韓国において、NAVERの地位はGoogleやTencentに匹敵します。検索エンジン市場の70%を独占しているだけでなく、自社製品を通じて巨大なインターネットエコシステムを構築しています。

中国ユーザーの多くはNAVERという名前を知らないかもしれませんが、LINEは間違いなく知っています。LINEはNAVERの子会社で、日本と東南アジアで2億人以上のユーザーを抱え、アジア最大級のインスタントメッセージングアプリの一つとなっています。

ネイバーの事業範囲はこれにとどまりません。

フィンテック子会社であるNaver Financialは、韓国最大のモバイル決済プラットフォームであるNaver Payを運営しています。Naver Payは3,000万人のユーザーを抱え、韓国人口の半数以上を占めています。オンラインショッピングからオフライン決済、送金から資産管理まで、Naver Payは韓国人の日常生活に欠かせない存在となっています。

他の世界的なテクノロジー大手と同様に、ネイバーはコアプラットフォーム(検索エンジン)を通じてユーザーを獲得し、その後サービスを継続的に拡大して、ユーザーが離れにくいエコシステムを形成しています。

ネイバーは2019年にネイバーファイナンシャルを設立、2020年にデジタルバンキングサービスを開始、2024年に証券仲介業ライセンスを取得するなど、金融分野への進出を加速させている。今年9月にはネイバーペイがドゥナム傘下の証券プラス非上場企業の株式70%を686億ウォンで買収した。

Upbitの買収は、Naverの財務状況における最後のピースとなります。買収が完了すると、Naverは以下の資産を保有することになります。

- 決済ツール(ネイバーペイ)

- 証券取引(証券プラス)

- 暗号通貨取引所(アップビット)

- 韓国ウォン建てステーブルコインの登場

この垂直統合により、NAVERは法定通貨から暗号通貨まで、幅広い金融サービスをユーザーに提供できるようになります。さらに重要なのは、LINEの2億人の海外ユーザーを通じて、このシステムは韓国を超えてアジア市場全体をカバーする可能性を秘めていることです。

韓国の特徴:財閥とWeb3が出会うとき

NAVERによるUpbitの買収は、特異な事例ではありません。韓国の大手企業が次々と仮想通貨市場に参入する中で、最新の事例です。

カカオの計画はさらに以前から始まっていました。2019年には、カカオトークの5000万人のユーザーを活用し、パブリックブロックチェーン「Klaytn」を立ち上げ、Klipウォレットのプロモーションを行いました。KLAYトークンは現在、時価総額で世界トップ50にランクインしています。今年9月、KlaytnはLINEが以前開発したブロックチェーン「Finschia」との合併を発表し、新たな「Kaia Chain」を設立しました。

サムスンはハードウェアから着手しています。2019年のGalaxy S10以降、サムスンのスマートフォンには暗号資産ウォレット機能が内蔵されています。Samsung SDSは、企業顧客向けにブロックチェーンソリューションも提供しています。サムスンは直接取引所を運営していませんが、そのインフラ面での存在は明らかです。

伝統的な金融機関も市場参入を加速させています。今年8月には、KBファイナンシャルや新韓金融を含む8つの銀行が、韓国ウォン建てステーブルコインプロジェクトの共同開発を発表しました。これは、NAVERとDunamuがステーブルコインに関する提携を発表してからわずか1か月後のことでした。

大企業が主導権を握るというこのパターンは、韓国では驚くようなことではありません。

韓国経済は長らく巨大財閥によって支配されており、上位10社の財閥が国のGDPの大部分を占めています。新たな産業が出現すると、これらの大企業は迅速に参入し、支配的な地位を確立することがよくあります。

Dunamuは2012年に設立され、2017年にUpbitを立ち上げました。韓国のような市場では、独立系企業が8兆2600億ウォンという評価額に到達するのは容易ではありません。NAVERエコシステムへの参入を決断したのは、ますます激化する競争に直面した戦略的な動きと言えるでしょう。

過去の情報から判断すると、仮想通貨市場に参入する韓国の大手企業にはいくつかの特徴があります。

まず、リソースの投入は莫大かつ迅速でした。Kakaoがブロックチェーン開発を決定してからKlaytnのメインネット立ち上げまで、わずか1年ほどしかかかりませんでした。Naverが7月にステーブルコイン提携を発表してから、現在Dunamuの完全買収に向けて準備を進めている段階までは、わずか2ヶ月強でした。

第二に、これは政府の政策と高度に連携しています。韓国政府は今年、中央銀行デジタル通貨プロジェクトを一時停止し、代わりに民間セクターによるステーブルコインの開発を支援しました。この政策転換は、大手企業による暗号通貨開発の加速と時を同じくしました。

第三に、各グループはそれぞれ独自のエコシステムを構築しています。NAVERは独自の決済システム、Kakaoは独自のブロックチェーン、そして銀行連合は独自のステーブルコインを推進しています。各グループは比較的閉鎖的なシステムを構築しており、ユーザーにとって異なるエコシステム間の移行には非常に大きなコストがかかります。

このモデルの結果、市場の集中度が高まります。

公開データによると、かつて韓国の取引量の約73%をUpbitが占め、Bithumbが約25%を占め、残りの市場シェアはCoinone、Korbit、その他に分かれていました。NaverによるUpbitの買収により、市場の集中度はさらに高まると予想されます。

韓国には独自の暗号通貨産業発展モデルがあり、財閥が主導し、急速に推進され、実用化されています。

少し分散化されているように思われるかもしれませんが、韓国人は気にしていないようです。韓国人の約20%が暗号通貨取引に参加しており、彼らは利便性とセキュリティを重視しています。

世界の暗号資産市場における「新財閥時代」

韓国だけでなく世界を見渡すと、現在の暗号通貨市場は草の根の起業家精神から巨大企業による独占へと変化しつつあります。

まず中東を見てみましょう。Binanceは今年、アブダビの政府系ファンドから投資を受けました。正確な金額は公表されていませんが、市場の噂では数十億ドル規模になるとのことです。ドバイ王室は数多くの暗号資産プロジェクトを支援しており、ドバイを「世界の暗号資産首都」として確立しています。サウジアラビアの公共投資基金(PIF)もブロックチェーンに積極的に投資しています。

米国は異なる道を歩んでいる。伝統的な金融が徐々に暗号通貨市場を吸収し、最終的には別の資産クラスに変えつつあるのだ。

政府の仮想通貨業界に対する姿勢がますます好意的になるにつれ、ウォール街の主要機関投資家もその焦点を移し始めています。ブラックロックはビットコインETFを立ち上げ、フィデリティは仮想通貨の保管サービスを提供し、ゴールドマン・サックスは仮想通貨取引を開始しました…

Coinbase はまだ比較的独立しているものの、機関投資家向けビジネスの割合がますます高まっており、個人投資家が取引の主要プレーヤーであることはますます少なくなってきている。

日本の状況はより複雑です。楽天は2018年に早くも暗号資産取引所を買収し、SBIホールディングスは日本最大級の暗号資産プラットフォームを運営しています。しかし、韓国の財閥系企業の積極的な投資戦略とは異なり、日本の大企業は暗号資産投資において比較的保守的であり、しばしば守備的なアプローチを取っています。

これらの異なるモデルの背後には、さまざまな地域における暗号通貨に対する異なる理解が反映されていますが、結果は似ているようです。独立した暗号通貨企業の生存余地はますます狭くなり、魅力的な暗号通貨資産の機関投資家による保有割合はますます大きくなっています。

たとえば、大規模な CEX や暗号インフラストラクチャ企業 (ステーブルコインなど) は、コンプライアンスを遵守し、より多くのユーザーを引き付けるために、従来の資本から大規模な投資を徐々に受け入れるか、資本市場に上場するよう努める必要があります。

BTC と ETH は、企業の暗号資産運用において人気の資産となっています。

おそらくこの現象をより正確に説明すると、暗号通貨市場は階層化しているということになるでしょう。

上位層は機関投資家主導の規制された中央集権型市場です。これにはETF、カストディサービス、認可取引所が含まれます。下位層はコミュニティ主導の実験的な分散型市場です。これにはPerp DEXとMemeが含まれます。

主流市場は大資本によってコントロールされ、一般ユーザーや機関にサービスを提供しています。一方、限界市場は分散化され、技術革新と実験が継続されています。

この現象が良いことなのか悪いことなのかについては、単純な答えはないかもしれません。