前回のサイクルでマイクロ戦略がビットコインの強気相場の火付け役となったとすれば、今回のサイクルの原動力は間違いなく「アルトコインのマイクロ戦略」です。SBETやBMNRといったイーサリアムのトレジャリー企業による継続的な買いは、ETH価格を5月初旬の1,800ドルから4,700ドルへと160%以上の上昇に押し上げただけでなく、市場センチメントの新たな指標としての地位を確立しました。一方、SOL、BNB、HYPEといった主流のアルトコインもこれに追随し、トレジャリー増額を中心とする企業の波が生まれ、強気相場への期待がさらに高まりました。

しかし、このモデルが普及するにつれて、リスクシグナルが徐々に現れ始めています。最近では、BNBトレジャリー企業Wintが上場廃止のリスクに直面し、Hypeトレジャリー企業LGHLがトークンを売却するとの噂が流れ、市場ではトレジャリー戦略の持続可能性に対する疑問が生じています。この集中購入戦略にはどのような潜在的なリスクが潜んでいるのでしょうか?高いリターンを追求する一方で、投資家はどのような潜在的な懸念事項に注意すべきでしょうか?本稿では、これらを詳細に分析します。

企業ゲーム:資本は少数の勝者だけを選ぶ

この「財務会社」間の競争は、生死を賭けた市場排除トーナメントとも言える。

ウィンドツリー・セラピューティクス(WINT)は7月にBNBの戦略的準備金を設定すると発表しました。しかし、ファンダメンタルズの弱さと株価の低迷が続き、最終的に8月19日にナスダックから上場廃止通知を受けました。発表後、WINTの株価は急落し、1日で77.21%下落してわずか0.13ドルとなり、発表直後の初値1.58ドルから91.7%下落しました。四半期ごとの損失が膨らみ、まだ商業化に至っていない臨床段階の小規模バイオ医薬品企業にとって、上場廃止は事実上、市場からの完全な周縁化を意味します。

これとは対照的に、もう一つの新興企業がBNBネットワーク・カンパニー(BNC、旧CEAインダストリーズ)です。YZi Labsの支援を受け、BNCは7月下旬から8月上旬にかけてプライベートエクイティで5億ドルを調達しました。CZが自らこの資金調達ラウンドを主導し、Pantera Capital、Arrington Capital、GSRを含む140社の主要投資家が参加しました。また、ギャラクシー・デジタルの元共同創業者であるデビッド・ナムダー氏をCEOに、カルパース(カリフォルニア州公務員退職年金制度)の元最高投資責任者であるラッセル・リード氏を投資判断の指揮官に任命しました。BNCはほぼ一夜にして、伝統的な小型株から正式なBNB財務会社へと飛躍を遂げたのです。

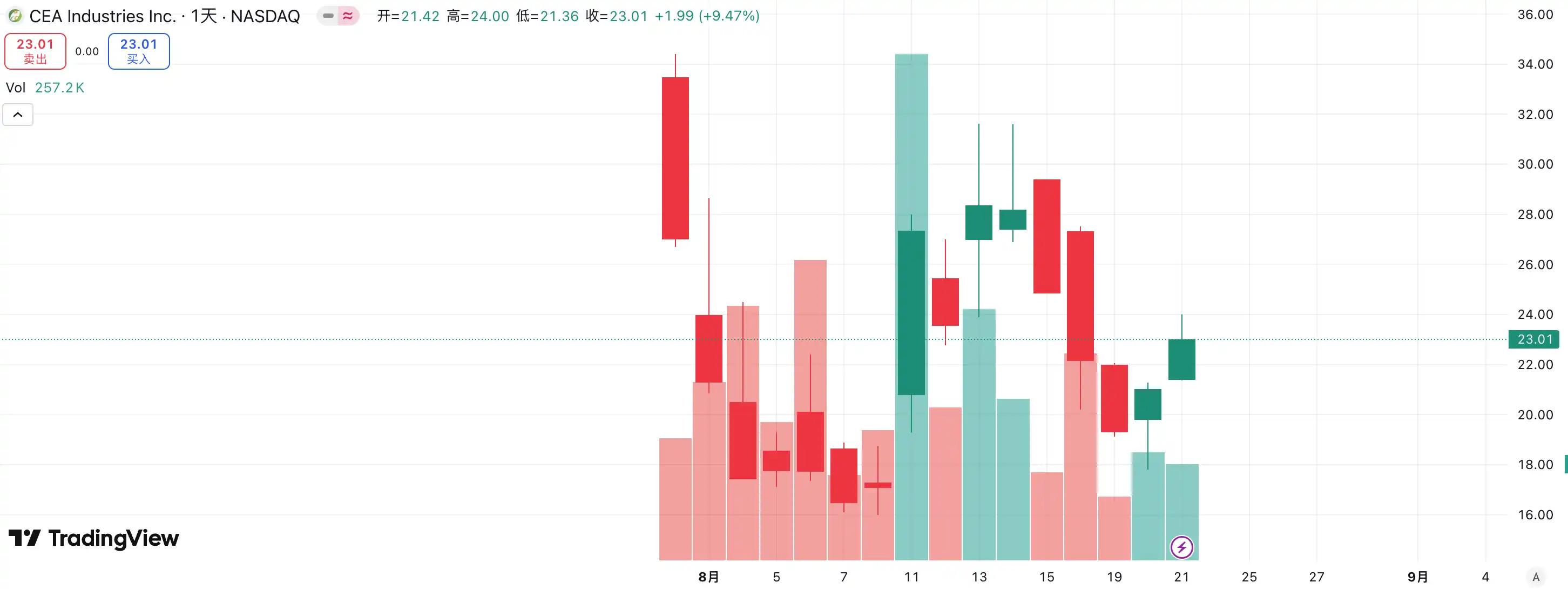

資本の選択はすでに答えを明らかにしている。WINTは捨て子となり、BNCは新たな市場リーダーとなった。データによると、BNCの株価は昨日9.47%上昇し、現在は23.01ドルで取引されており、「BNBトレジャリーカンパニー」カテゴリーにおける同社の主導的地位は更に強化されている。この競争は、企業の基礎力の対決であるだけでなく、同社の物語性や資源統合能力に対する市場の投票でもあると言えるだろう。

ETHトレジャリー企業間の競争も熾烈です。ジョセフ・ルービン氏が率いるSBETは、「ETHマイクロ戦略」という用語を初めて生み出した上場企業として、先行者利益とETHをスポークスマンとするナラティブを活用し、市場初期において市場の熱狂に対する強い恐怖感を瞬く間に引き起こしました。SBETの価格は3ドルから120ドル以上に急騰し、アルトトレジャリーモデルのベンチマークとなりました。

しかし、BMNRの台頭は瞬く間に市場環境を一変させました。後発ながら、BMNRは購買力と資金調達力の両方でSBETを上回っただけでなく、「ETHの5%を保有」というスローガンを掲げ、瞬く間に市場の注目を集めました。さらに重要なのは、BMNRがトム・リーやキャシー・ウッドといったウォール街のベテラン投資家から公的な支援を受け、機関投資家やメディアの中で急速に支配的な地位を確立したことです。一方、SBETはジョセフ・ルービンのようなWeb3の新興勢力からの支援を受けていましたが、ウォール街の「老舗」と手を組んだBMNRは、SBETが持つような発言力と影響力を明らかに欠いていました。

両社の株価動向もこの乖離を裏付けています。8月の市場では、SBETの株価は17ドルから25ドルに上昇し、全体で約50%の上昇となりました。一方、BMNRの株価は30ドルから70ドルに上昇し、130%以上の上昇となり、SBETを大きく上回りました。BMNRが主流の投資家やオピニオンリーダーから徐々に認知度を高めるにつれ、ETHトレジャリー企業の競争環境は明確な方向転換を見せています。

この競争から得られる教訓は、「トレジャリー・カンパニー」市場が、強者がさらに強くなる局面に入ったということです。機関投資家や有力資本の参入により、市場資源は、資本を統合し、ナラティブを推進し、強力なガバナンスを維持できる少数の企業に急速に集中しています。小規模企業はこのモデルで生き残ることが困難です。たとえ「トレジャリー」という概念を掲げていても、業績と財務体質に対する市場の厳しい審査に耐えることはできません。最終的には、資本を吸収し、ナラティブを創出できる少数の勝者だけが残り、バブルに巻き込まれて追随する企業は急速に淘汰されるでしょう。

コイン売却に関する懸念:戦略的準備金は永久に保有することを意味するものではない

ビットコインの強気相場がマイケル・セイラー氏の信念に支えられているとすれば、アルトコインの「トレジャリー強気相場」はさらに現実的と言えるでしょう。セイラー氏は、マイクロストラテジーが保有するビットコインを「決して売却しない」と一貫して宣言し、継続的な資金調達と購入を通じて、ビットコインへの安定した購入の流れと信頼を築いてきました。しかしながら、マイクロストラテジーがコインを売却するかどうかという問題は、依然として市場でのホットな話題となっています。アルトコイン・トレジャリー企業はこのモデルを採用していますが、「売却しない」というコミットメントを表明したことはなく、市場におけるアルトコインの安定性に対する懸念はさらに高まっています。

最近、HYPEトレジャリー会社であるLion Group Holding Ltd.が、50万ドル相当のHYPEトークンを販売したことが監視されています。わずか1か月前、同社は6億ドルの資金調達を完了し、HYPEトレジャリー戦略の開始を発表しました。目標は、$HYPEを中核準備資産と位置付け、$SOLや$SUIなどのトークンを配分することで、次世代レイヤー1トレジャリーポートフォリオを構築することです。また、今後もこれらのトークンの保有量を増やしていくことも明らかにしました。しかし、現在の保有量の減少は、外部からその資産配分ロジックについて憶測を呼んでいます。これは戦術的な分散調整なのか、それとも最近の市場下落に対するリスク回避的な対応なのか。販売量はわずか50万ドルで、6億ドルの資金調達額に比べれば微々たるものですが、それでも市場に警鐘を鳴らす価値はあります。

同様の例は珍しくありません。Meituはビットコインとイーサリアムに約1億ドルを投資し、2024年末にビットコインが10万ドルを超えた際に売却しました。売却価格は約1億8000万ドルで、約7963万ドルの利益を得ました。Meituは財務戦略会社ではありませんが、この取引は、価格が一定水準まで上昇すると、いわゆる「戦略準備金」が容易に利益確定の手段に転用される可能性があることを示唆しています。

市場では財務会社による大規模な売却は見られていないものの、潜在的なリスクを無視すべきではありません。利益追求のためであれ、将来の市場動向への懸念からであれ、財務会社は売り圧力の源泉となり得ます。ライオン・グループの売却は、この懸念を象徴するものです。市場にいち早く参入したHYPE財務戦略会社の一つとして、同社の売却は間違いなく警告となるでしょう。もし「財務軍団」が一斉に売却すれば、群衆の暴走が起こり、強気相場は自らのエンジンの圧力によって停止してしまう可能性があります。

mNAV フライホイール: 無限の弾薬か、それとも諸刃の剣か?

Caikuの資金調達のフライホイールは、mNAVメカニズムに基づいています。これは、強気相場においてCaikuに一見無制限の資金供給を可能にする反射的なフライホイールロジックです。mNAVは市場純資産価値(Market Net Asset Value)の略で、企業の時価総額(P)を1株当たり純資産価値(NAV)で割った値として算出されます。Caiku戦略において、NAVは保有するデジタル資産の価値を指します。

株価(P)が1株当たり純資産額(NAV)を超えると(つまり、mNAV > 1)、企業は資金調達を継続し、その収益をデジタル資産に再投資することができます。追加の発行と購入が行われるたびに、1株当たり保有株数と帳簿価額が増加し、企業ストーリーに対する市場の信頼がさらに高まり、株価が上昇します。こうして、mNAVの上昇 → 追加の発行 → デジタル資産の購入 → 1株当たり保有株数の増加 → 市場の信頼感の向上 → 株価のさらなる上昇という、閉ループの正のフィードバックループが回り始めます。まさにこのメカニズムのおかげで、MicroStrategyは過去数年間、株式の希薄化を大幅に起こすことなく、ビットコイン購入のための資金調達を継続することができました。

しかし、mNAVは諸刃の剣です。プレミアムは市場の信頼度の高さを表す場合もあれば、単なる投機に過ぎない場合もあります。mNAVが1に収束するか1を下回ると、市場は「厚みを増す」ロジックから「希薄化する」ロジックへと移行します。この時点でトークン価格自体が下落すると、フライホイールは正回転から負のフィードバックループへと移行し、時価総額と信頼度に二重の打撃を与えます。さらに、トレジャリー戦略企業の資金調達は、mNAVというプレミアム・フライホイールに依存しています。mNAVが長期間ディスカウントされた状態が続くと、追加発行の余地が閉ざされてしまいます。既に停滞している、あるいは上場廃止の危機に瀕している中小のシェルカンパニーは、事業が完全に覆され、確立されたフライホイール効果が瞬時に崩壊するでしょう。理論的には、mNAVが1未満の場合には、企業にとってより合理的な選択肢は、保有株式を売却し、自社株を買い戻してバランスを取り戻すことです。しかし、これを一般化すべきではありません。割引された企業は過小評価されているとも考えられます。

2022年の弱気相場において、マイクロストラテジーのmNAVが一時的に1を下回った際も、同社は自社株買いのためにコインを売却せず、債務再編を通じて保有するビットコインをすべて保有することを選択した。この「持ちこたえる」戦略は、セイラー氏がビットコインを「決して売却しない」中核的な担保資産と見なす信念に由来する。しかし、このアプローチはすべてのトレジャリー企業が再現できるわけではない。ほとんどのアルトコイントレジャリー銘柄は安定した中核事業を欠いており、「コイン買い企業」への転換は単なる生き残り手段であり、信念の基盤ではない。市場環境が悪化した場合、損失削減や利益確定のために売却する可能性が高く、結果として株式の殺到を引き起こす可能性がある。

DAT 財務モデルの潜在的なリスクを回避するにはどうすればよいでしょうか?

BTCを保有する企業を優先する

現在の財務モデルは主にマイクロストラテジーの模倣であり、ビットコインがその中心的な役割を果たしています。世界で唯一広く受け入れられている分散型デジタルゴールドであるビットコインのコンセンサス価値は、事実上かけがえのないものです。伝統的な金融機関であれ、仮想通貨ネイティブの巨大企業であれ、ビットコインへの配分と期待は、長期目標を下回ったままです。投資家にとって、「BTC財務会社」を選択することは、単にアルトコインの財務ロジックを模倣し、より高い長期信頼プレミアムを提供する企業よりも、多くの場合、より安定的です。

競合関係に注意し、優勢株を優先する

資本市場におけるニッチ市場をめぐる競争は熾烈です。特に、トレジャリー戦略のようなナラティブ主導のモデルにおいては、市場はしばしば1位を2位よりも優先します。WINTとBNCの競争は、資本と機関投資家の支持が一方に集まると、もう一方はほぼ瞬時に無視されることを示しています。こうした状況において、投資家は「リーディング効果」に注目すべきです。つまり、トッププレーヤーは多くの場合、より多くの機関投資家からの資金、メディアの報道、そして市場の信頼を獲得しますが、2位と3位のプレーヤーは見落とされやすいのです。

個人投資家にとって、個別銘柄への信頼が薄い場合、暗号資産そのものに直接投資する方がシンプルで効果的です。実際、企業レベルで激しい競争が繰り広げられているにもかかわらず、ETHとBNBはともに過去最高値を更新し、影響を受けていません。

企業の基礎に焦点を当てる

DATモデルの根本的な問題の一つは、多くの財務会社が本質的にペーパーカンパニーであり、中核事業が長らく停滞し、収益性が低く、生き残りのほぼすべてを仮想通貨投機に依存していることです。このモデルは強気相場では合理的に見えるかもしれませんが、市場が反転すると、キャッシュフロー不足により急速に資金が流出する可能性があります。したがって、投資対象を選定する際には、投資家は以下の点に注意する必要があります。

- 会社のキャッシュフロー: 独自の収益を生み出す能力がありますか?

- 購入コスト: 平均保有価格は調整時に健全性を維持するのに十分高いですか?

- ポジション比率:会社の純資産に占めるデジタル資産の割合は高すぎませんか?

- 資金調達の目的:調達した資金は主にコインの購入に充てられるのか、それとも実際の事業拡大のためなのか?

- 債務返済能力: 転換社債が満期を迎えたり、株価が下落したりしても、会社は安定した状態を維持できるか?

収益を生み出す能力に欠ける企業は、強気市場では非常に成功するかもしれないが、流動性が低下すると、リスクに抵抗する能力が極めて弱くなり、暴落の最初の犠牲者になる可能性が高い。

要約する

財務戦略は、間違いなくこの強気相場に最も強力な燃料を注入しており、OTCファンドの着実な流入がETHなどのアルトコインの継続的な上昇を支えています。しかし、「無限の弾薬」が出現するほど、潜在的なバブルや隠れた危険性への警戒が強まります。流動性と物語は市場を活性化させることはできますが、真の価値に取って代わることはできないことは歴史が証明しています。投資家は現在の市場に楽観的ですが、同時に冷静さと慎重さも維持する必要があります。混沌とした状況の中で理性を維持することだけが、次のバブルが後退した際に耐性を維持する鍵となるのです。