著者: 0xBrooker

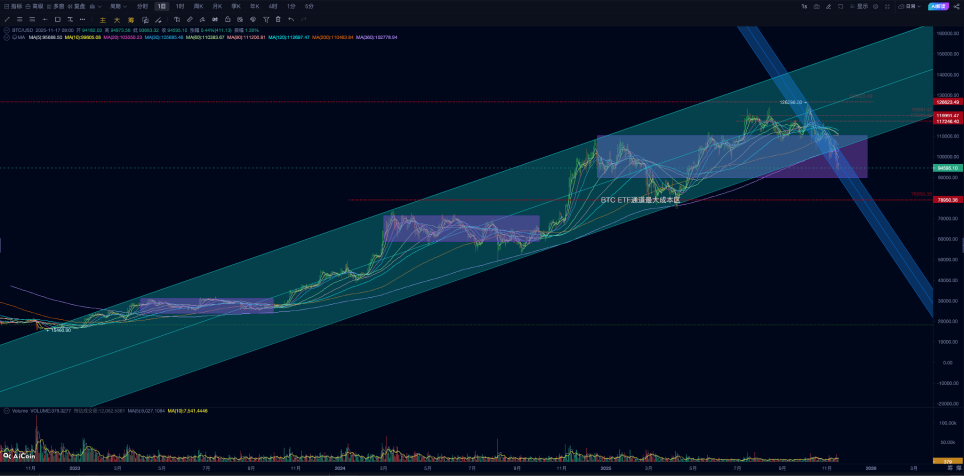

先週11万ドルの「トランプ底」の上限を下回ったことと、マクロ経済の不確実性の急増に伴い、先週安定して反発していたBTCは再び暴落し、今週は10.04%下落し、この強気相場の上昇チャネルの下限と360日移動平均という2つの重要なテクニカルサポートレベルを突破しました。

米国政府は業務を再開したものの、財務省の口座から資金が流出しておらず、商業銀行の準備金も低水準にとどまっているため、短期的な流動性制約がさらに深刻化している。中期的には、タカ派の連邦準備制度理事会(FRB)の投票権を持つメンバーが増加し続けており、12月の利下げ確率は50%を下回っている。

市場は売り注文で溢れており、長期保有者は継続的に利益確定し、短期保有者は損失を出して売却しています。BTC ETFチャネルは、過去2番目に大きな1日あたりの売り価格を記録しました。買い手は存在しますが、極めて消極的で、テクニカルサポートはすべて効果を失っているようです。

上昇チャネルの下端と360日移動平均線を事実上下回ったことで、BTCは技術的に弱気相場に突入したと言えるでしょう。今後数週間、資金が十分に流入せず、売り圧力が継続し、BTC価格が主要なテクニカル指標水準を上回り、週足チャートでこれらの水準を割り込むことが困難になった場合、2022年に始まった現在のBTC強気相場は正式に終焉を迎える可能性が高いでしょう。

政策、マクロ金融、経済データ

米国政府は今週業務を再開し、来週には9月の消費者物価指数(CPI)を発表する予定ですが、政府閉鎖中にデータが収集されなかったため、10月のCPIは永久に欠落することになります。これは、連邦準備制度理事会(FRB)による12月の金利決定の客観性を著しく損なうものです。

非農業部門雇用者数は数週間にわたって発表されていません。11日に発表された週次ADPデータによると、10月までの4週間で民間部門の雇用者数は週平均1万1000人の純減となり、10月初めの週当たり1万4250人の増加からマイナス成長に転じました。これは、雇用の勢いが反転する可能性を示唆しています。これは金利引き下げにとって「朗報」です。

しかし、FRBはタカ派的な姿勢を維持しています。先週末、投票権を持つ3人の委員がタカ派的な発言をした後、今週さらに3人のタカ派委員が加わりました。これにより、12月の利下げ確率は当初の90%から金曜日までに44%へと直接低下し、実質的に12月の利下げを織り込む動きは再び停滞しました。

短期流動性に関しては、政府閉鎖により財務省のTGA口座に1兆ドル近くが積み上がり、SOFR(社会的利用可能資金金利)が上昇しました。流動性の逼迫は金曜日に直近の最高値に達し、ナスダックは数日間連続で下落し、金曜日には60日移動平均線を下回り、最高値から6%以上下落しました。

しかし、強力なサポートレベルに達したため、ナスダックはセッション中に急激なV字回復を経験し、最終的には先週金曜日の安値付近で0.13%上昇し、50日移動平均を上回って終了しました。

現在、米国株の最近の調整は、「流動性の逼迫と12月の利下げ確率の低下を背景に、過大評価されていたAIコンセプト銘柄の評価調整」と特徴づけることができます。2025年という全体として不安定な年において、米国株式市場において、現時点でこれほど大きなシステミックリスクは見られません。

暗号通貨市場

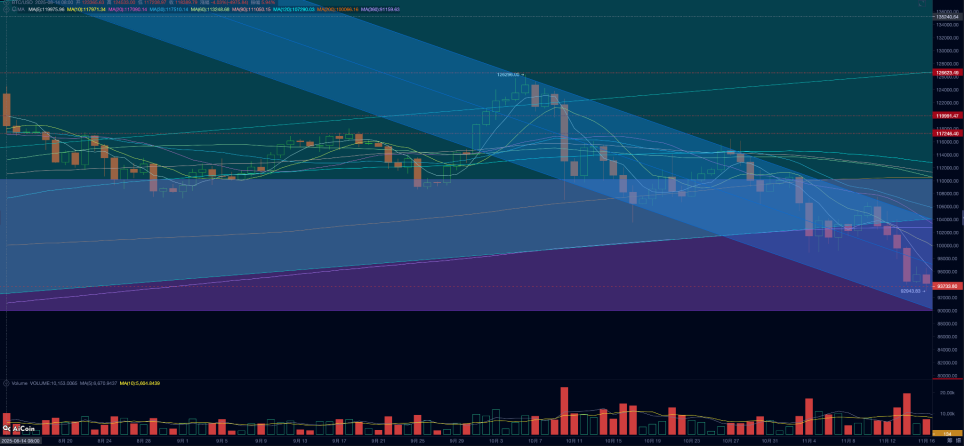

米国株と比較すると、BTCの状況は悲惨だ。3日連続の下落の後、金曜日には5.13%の急落となり、下落率と取引量はともに10月10日の水準に迫り、今回の下落局面の中で2番目に悪い日となった。

BTC日足チャート

7月以降、長期トレーダーは今ラウンドにおける第3波の売りを開始しており、BTC価格が下落に転じた過去4週間で売り圧力が強まっています。これは、強気相場と弱気相場の移行期によく見られる特徴です。

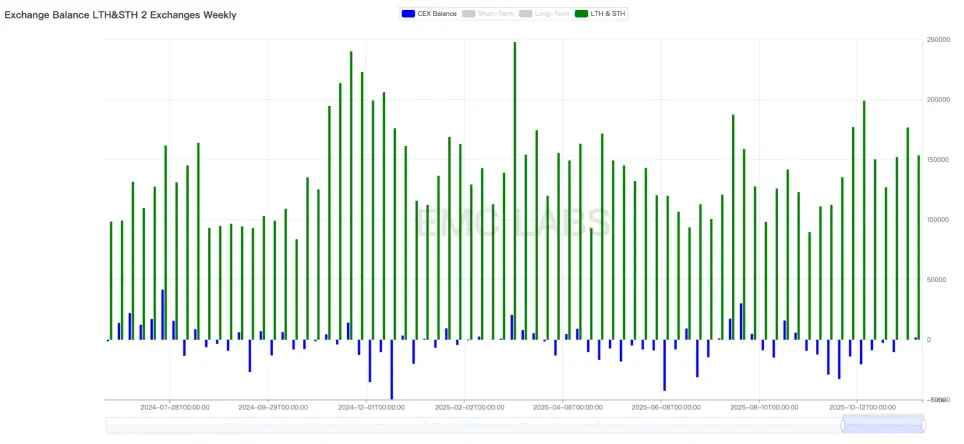

今週、取引所に流入する売り注文の量は、先週よりわずかに減少したものの、依然として高水準を維持しています。しかし、取引所は流出から流入に転じており、市場の見通しが弱まる可能性があります。

中央取引所におけるロング・ショートポジションの売り規模とBTC在庫の変動(週次)

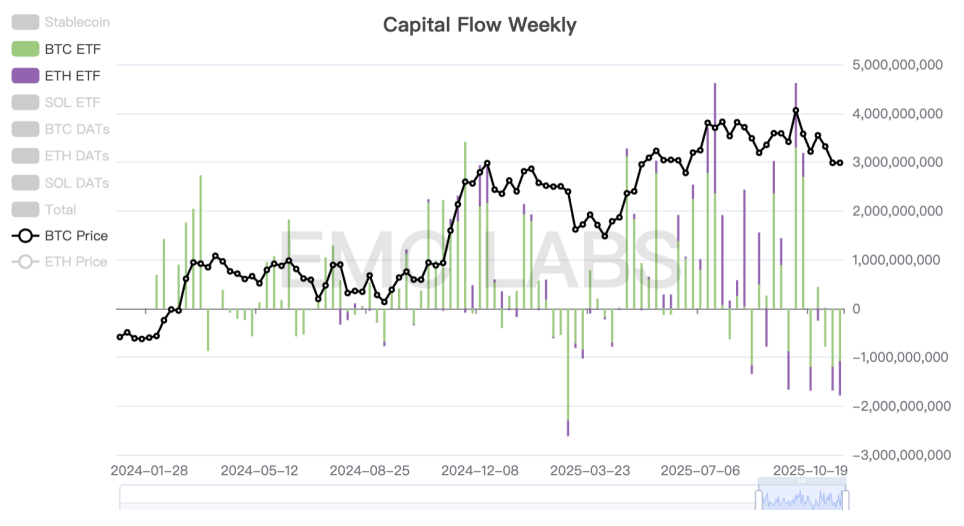

しかし、これらの損失を吸収するための資金は深刻に不足しています。先週のほとんどの取引日に見られたように、BTC ETFとETH ETFはともに売り圧力にさらされており、取引量は依然として高水準にとどまっています。

今週の主要な買い手の中で、BTC ETFチャネルは売りに転じました。報道によると、DATs企業のStrategyとBMNRは今週も市場で買いを続けていましたが、彼らの努力だけでは上昇を維持するには不十分でした。最終的に、BTCとETHはともに大幅な下落で週を終えました。

テクニカルな観点から見ると、BTCは日足チャートの上昇チャネルの下限を実質的に下回り、弱気相場への移行を示唆しています。2022年11月以降、過去の中期調整局面ではこのチャネルラインで一貫してサポートが確保されてきましたが、このサイクルにおいてこの重要なサポートが下回ったのは今回が初めてです。今後数週間でBTCが週足チャートの下限を上抜けることができなければ、弱気相場入りが確定するでしょう。

BTC 価格は、この強気相場の上昇チャネルの下限を下回りました。

連邦準備制度理事会が債券を発行し続けているため、短期的なドル流動性は依然として不足しており、さらに悪化する可能性があり、短期的に資金調達の逼迫状況が悪化し、BTCと暗号通貨に継続的な圧力がかかる可能性があります。

中期的には、来週発表される9月の消費者物価指数(CPI)も重要です。利下げ確率は44%と既に織り込まれており、利下げが継続すれば、価格は下落調整を続ける可能性が高いでしょう。逆に、CPIは安定しても雇用統計が低調であれば、12月の利下げの可能性は依然として残ります。この楽観的な想定に基づけば、ETFなどの資金が急速に流入し、BTCの現在の「弱気危機」は論理的に回避される可能性があります。さらに、長期的な売り圧力にも注意が必要です。もし売り圧力が弱まるか、再び蓄積に転じれば、市場にいくらか余裕が生まれる可能性があります。

循環指標

eMerge Engine によると、EMC BTC Cycle Metrics インジケーターは 0 であり、「下降トレンド」(弱気市場) に入ったことを示しています。