著者: ブルース

序文

Uniswapの創設者は今朝早く、過去2年間で7回も失敗した手数料スイッチ問題の解決に向けた新たな提案を発表しました。ここでは@Michael_Liu93のコメントを引用し、この提案と買い戻しプロセスについて説明します。

- 総供給量の 10% に相当する 1 億枚のコインが焼却され、約 9 億 5000 万ドル相当になりました (以前の損失を補うため)。

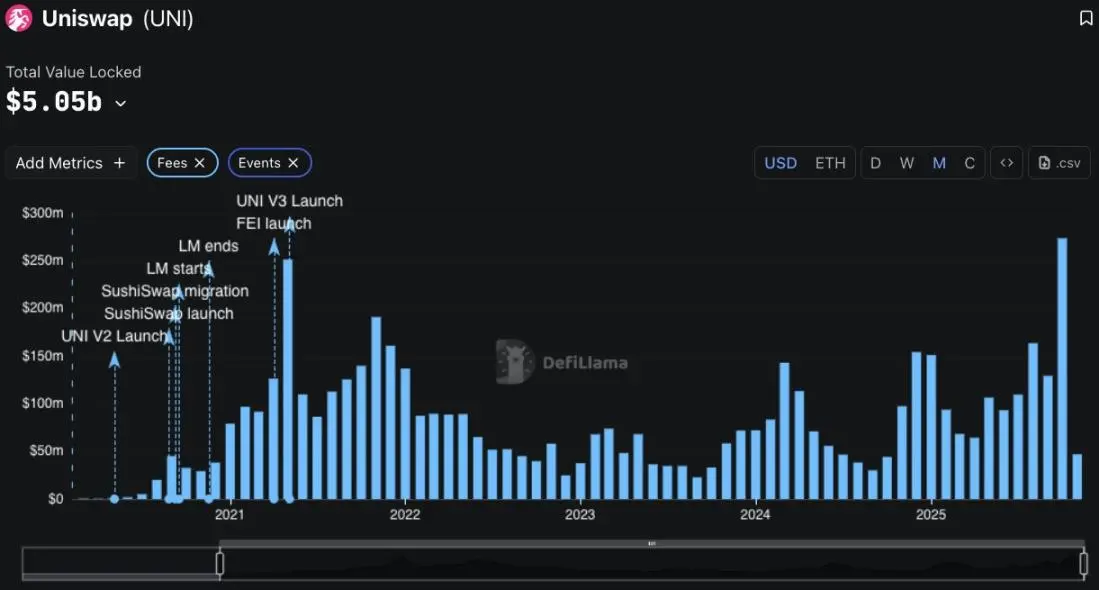

- 取引手数料の6分の1は買い戻しとバーンに使用されます(6分の5はLPに分配されます)。過去30日間の取引手数料収入は2億3,000万ドルで、年間27億6,000万ドルに相当します。残りの6分の1は、年間4億6,000万ドルで、UNIトークンの市場における買い戻しとバーンに使用されています。現在の市場価値に基づくと、デフレ率は年間トークン総供給量の5%未満です。

- $UNI の評価倍数を計算します。時価総額 95 億ドルは、PER 21 倍、PSR 3.5 倍に相当します。

- 比較すると、HyperLiquid の FDV は 421 億ドル、年間収益は 12 億 9,000 万ドル、年間自社株買いは 11 億 5,000 万ドル、PER は 37 倍、PSR は 33 倍です。

- FDVが45億ドルのPumpと比較すると、Memeの収益は大きく変動しており、過去数ヶ月で100万ドルから300万ドルの範囲で変動しています。1日あたりの収益を150万ドルから200万ドルと仮定すると、年間収益は5億5,000万ドルから7億3,000万ドル(100%自社株買い)となり、PERとPSRは約6倍から8倍となります。

- 元の記事はこちらです: https://x.com/Michael_Liu93/status/1988031857653674417

米国上場企業のPE/PS

????♂️@Uniswap の将来の展望を分析してみましょう。

この提案は承認されるでしょうか?

✅ 非常に高い成功率(80%以上)

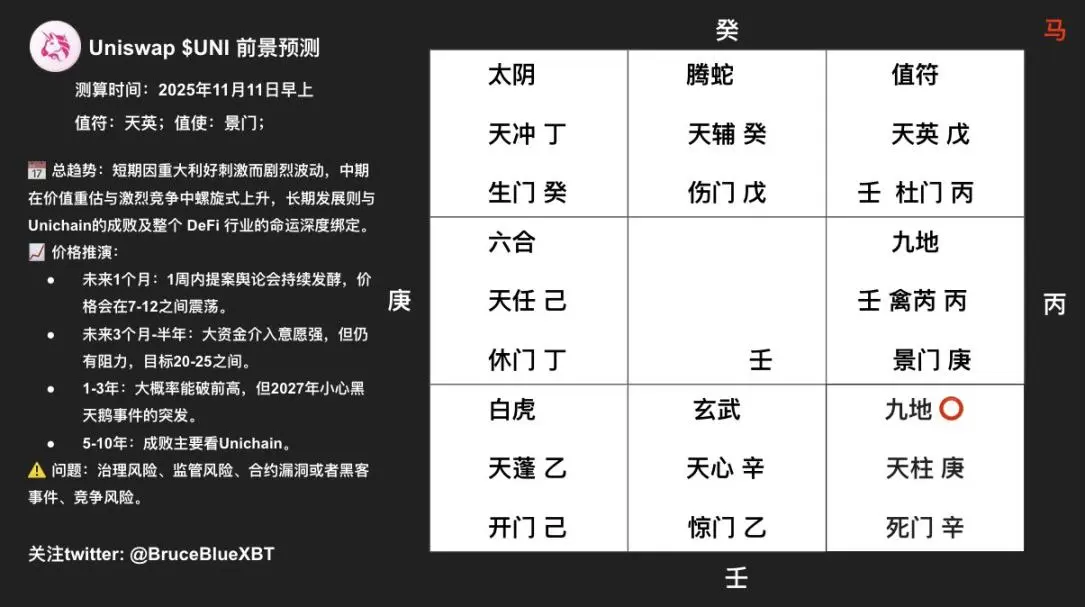

1️⃣ 中心宮殿は吉兆の星によって支配されています。

主寵は坤宮に落ち、最高意思決定機関と最終結果を象徴しています。配置は青龍が頭に戻るという非常に縁起の良い配置で、必然的な流れと成功の確実性を意味します。この配置は、提案が最終的に承認されることを明確に示しています。

日幹と時幹はどちらも縁起の良い神々と特別な星に恵まれており、コミュニティ内の強力な内部推進力と、提案自体が高品質でタイムリーであることを示しています。

2️⃣ 対立する力の変換:

主要な反対派(投資家)は依然としてゲームにおいて権力を握っているものの、彼らの宮殿の構成は、彼らの姿勢が軟化し、変化していることを示している。田瑞と九田が同じ宮殿にいることは、彼らの関心が「断固たる反対」から「プロセスにおけるリスクをいかに軽減するか」へと移行し、直接的な妨害よりも解決策の模索にエネルギーが集中していることを示唆している。

⚠️ プロセス中に遭遇する主な問題

成功の可能性は高いものの、その過程は必ずしも順風満帆とはいかないでしょう。主に、奇門遁甲の三つの宮に対応する以下の三つの大きな課題に直面することになるでしょう。

1️⃣ 法的および税務上のリスクの最終的な特定(主要な障害)

この図では、兌宮に天瑞、荊門、九天が伴っており、このプロセスには多くの話し合いと努力が必要であることを示しています。

現実には、まさにこれが@a16zのような投資機関が常に抱いてきた核心的な懸念です。投票の前後には、証券の分類とDAOの課税義務に関する法的な議論が最高潮に達するでしょう。大規模機関の疑念を完全に払拭するためには、法的意見を添付したり、提案の条項に若干の調整を加えたりする必要があるかもしれません。これがプロセス全体の中で最も時間のかかる部分です。

2️⃣ LP(流動性プロバイダー)コミュニティからの反発と安心感

全体の状況は次の通りです:真宮には六和、秀門、天人が従います。

現実には、一部のLPは利益分配に不満を抱き、競合他社に流動資産を移転すると脅す場合もあります。コミュニティガバナンスには、こうした感情を和らげ、合意の基盤を維持するために、補償メカニズム(PFDAなど)の根拠について効果的なコミュニケーションと説明を行い、段階的に導入することが必要です。

3️⃣ 競合他社による好機を狙った攻撃とメディアの干渉

この図は次のことを示しています。李宮殿には、騰社 (螣蛇)、上門 (伤门)、天府 (天辅星) が伴います。

現実には、競合他社は「UNI が LP を犠牲にする」という事実を利用して大きな取引を作り出し、ソーシャル メディアで否定的な世論を生み出し、コミュニティの合意を損ない、ユーザーと流動性をそらそうとします。

今後の発展の見通しはどうでしょうか?

全体的な傾向は、短期的には大きなプラス刺激によるボラティリティ、中期的には価値の再評価と熾烈な競争の中での上昇スパイラル、そして長期的にはUnichainの成否とDeFi業界全体の運命と深く絡み合った発展、とまとめることができます。その軌跡は順風満帆ではなく、幾多の困難を乗り越え、「DeFiブルーチップリーダー」としてのポテンシャルを徐々に実現していく過程と言えるでしょう。

???? コアトレンドの解釈

1️⃣ 短期トレンド(今後 3 か月):ニュース主導、統合、勢いの蓄積。

急激な変動:兌宮(荊門+九天)で冰奇が下落する現象は、プロポーズの知らせをきっかけに株価が急騰する兆候です。しかし、価格急騰の後には、反落と変動は避けられません。

重要な転換点:22日間の投票期間は重要な観察期間です。徽宮の景門が開かれた今、7ドルから7.5ドルが短期的な生命線です。この水準を維持できれば、法案可決後に再び上昇する可能性があります。

市場感情と投票の進捗が価格を左右し、市場の動向は主に大幅な変動を特徴とし、次の段階の方向選択に向けてエネルギーを蓄積することになる。

2️⃣ 中期トレンド(6ヶ月~2年):価値の再評価、上昇傾向

パターンは明確です。賈神庚が坤宮に落ち、主君と天穎が存在します。このパターンは、この提案が承認されれば、主流のファンドの注目を集め、新たな価値発見のサイクルが始まることを示唆しています。

6 か月: 目標価格は 15 ~ 25 ドルで、時価総額は 1,500 億 ~ 2,500 億ドルに相当し、ベースライン シナリオが達成されます。

1~2年:契約収入を効果的に確保し、デフレが安定すれば、価格は史上最高値の44.5ドルに迫り、50~75ドルの範囲に近づくと予想されます。2026年(平武元年)には李宮が満杯になり、政策効果と環境保護効果が同時に実現する可能性があります。

3️⃣ 長期的傾向(3〜10年):エコシステムが王様であり、運命は明らかです。

成功への道筋:@Unichainがプロトコル収益とオンチェーンでの価値獲得を組み合わせ、エコシステムの構築に成功すれば、$UNIは単なる取引プロトコルトークンではなく、Web3金融インフラの中核資産へと昇格するでしょう。「閻魔大王が坤を守り、蒼龍が頭に還る」という占星術上の配置も、長期的な主導的地位を支えており、目標価格は100ドルから200ドルです。

平凡な道: 競争で突破できず、既存の市場シェアを維持することしかできない場合、$UNI は安定した買い戻しとバーンによって価値が支えられる高品質の「DeFi 債券」となり、価格は 30 ~ 60 ドルの範囲で変動する可能性があります。

競争環境:堀と突破口

堀: @Uniswap が位置する Kun Palace は、その最も強力なブランド、流動性、およびユーザーの習慣を表しており、これは他の競合他社が短期的には越えるのが難しいギャップです。

突破口:競合相手はDuiGong、Tianrui + Jiutianです。彼らの高いトークンインセンティブモデル(ve(3,3))は積極的ですが持続可能ではありません。@Uniswapが突破口を開く鍵は、V4 Hook、@Unichain、その他の技術革新を利用して、LPの収益に深刻なダメージを与えることなく新たな価値源を生み出し、「ケーキを食べてケーキも食べる」ことにあります。

主なリスク警告

ガバナンスリスク:最大の不確実性は依然として投票です。可決の可能性は高いものの、@a16zのような主要プレーヤーからの妨害により、土壇場で法的懸念が生じる可能性があります。

競争リスク:Zhen Gong Liu HeとXiu Menの統合は、他のプロトコルが流動性獲得のために結束する可能性を示唆しています。手数料の切り替えがLPの大幅な減少につながる場合、システムの根幹を揺るがすことになります。

マクロ経済および規制リスク: 「Kan Palace Black Tortoise」と「Jing Gate」の形成の組み合わせは、2026 年以降の世界的な規制政策におけるブラックスワン イベントと、暗号通貨市場自体の強気・弱気サイクルに関連するシステム リスクに注意する必要があることを示唆しています。

将来展望:成功か失敗かは生態系の統合にかかっている

???? Uniswap:価値の回復とDeFiの巨人を守るための戦い

主な展望: プロトコルは「ガバナンスツール」から「利子の付く資産」へと完全に転換され、価値獲得の閉ループが完成しますが、その流動性の王座は前例のない課題に直面しています。

Uniswapプロトコルの収益

1️⃣ 価値の再構築(黄金の機会:1~2年)

戦略的ポジショニング:坤宮の「王家のシンボル+青龍が頭に戻る」は、王の帰還と価値の再評価を意味します。手数料スイッチの有効化は、このトレンドを活性化させる鍵となります。$UNIは「価値のないガバナンストークン」というレッテルを脱ぎ捨て、明確なキャッシュフローとデフレ期待を持つ中核資産となるでしょう。

目標評価額:年間数億ドル規模の自社株買いとバーンに基づくと、株価収益率(PER)は現在の2.2倍(経費ベース)から、従来のテクノロジー株の水準(20~30倍)に上昇する見込みです。1~2年以内に以前の高水準(44.5ドル)に回復する可能性が高く、中長期的には75~100ドルのレンジに挑戦する見通しです。

2️⃣ 堀の守護者(コアコンフリクト)

リスク:Duigong TianruiとJiutianを筆頭に、競合他社は極めて高い資本効率(ve(3,3)モデル)で猛攻を仕掛けています。@UniswapのLP収益の一部を犠牲にしてプロトコル収益を得る戦略は、諸刃の剣です。

成功か失敗かの鍵は、V4フックやPFDAオークションといったイノベーションが、LPにとって手数料収入を相殺するのに十分な新たな収益源を創出できるかどうかにあります。成功すれば競争優位性が強化されますが、そうでなければ、企業は流動性喪失という負のスパイラルに陥ることになります。

⛓️ ユニチェーン:リスクを伴うエコシステムのブレイクスルー

主な見通し:これはハイリスクな賭けです。成功すれば1兆ドル規模の評価額獲得の可能性が秘められていますが、失敗すれば凡庸な「バックアッププラン」に成り下がる可能性があります。

ユニチェーンの収益状況

1️⃣ 機会と野心

ポジショニング:艮宮(Gen Palace)は「開門+白虎+天鵬」で構成されている。開門は巨大な市場機会と新たな物語を象徴し、天鵬は大胆な投機と拡大を象徴する。@Unichainが専用チェーンモデルを通じてメインネットのパフォーマンスボトルネックと価値獲得の問題を解決し、新たなエコシステムの構築を目指すことを示唆している。

潜在的可能性: @Unichain がソーター収益、V4 ネイティブの利点、$UNI トークン エコノミーを深く統合できれば、それは単なるチェーンではなく、@Uniswap エコシステム全体の価値を生み出すレイヤーとなり、単純な DEX プロトコルをはるかに超える可能性を秘めています。

2️⃣ リスクと課題

状況は危険です。白虎は激しい競争と抑圧感を意味し、@Unichainが@base、@Arbitrum、@Optimismといった成熟したL2エコシステムからの圧倒的な支配に直面することを示唆しています。また、天鵬(易経の星)は「過剰な投機」と「セキュリティ上の脆弱性」への懸念も引き起こしています。

主な課題:エコシステムのコールドスタート:@Uniswap 自体以外のトップレベルのアプリケーションをどのようにして参加させ、ネットワーク効果を形成するかが、その生命線です。

価値の証明: 選別機からの初期の年間収益 750 万ドルは、膨大なチェーンの開発および保守コストを賄うことができ、また $UNI 保有者にも利益をもたらすことができるでしょうか?

???? 共生関係: 私たちは共に繁栄し、共に苦しみます。

成功シナリオ(確率70%):@Uniswapはブランドと流動性を通じてコアユーザー基盤を安定化させ、@Unichainに初期ユーザーと評判を提供します。@Unichainは、より低い取引コストとより柔軟なHookアプリケーションを提供することで@Uniswapをサポートし、主導的地位を強化し、新たな収益源を開拓します。この2つはフライホイールを形成し、$UNIはエコシステム全体の価値を解き放つ普遍的な鍵となります。

失敗シナリオ(確率30%):@Uniswapは手数料のオン/オフ切り替えにより流動性の低下と市場シェアの低下に見舞われ、@Unichainはエコシステムの欠如により開発が停滞しました。両者は互いに足を引っ張り合い、$UNIの価値回復の物語は失望に終わりました。

???? 将来の進化に向けた重要な観察

- 2025 年 12 月初旬: コスト切り替え提案の最終投票結果と即時の市場の反応。

- 2026 年半ば: @Unichain での V4 の採用率と早期導入。

- 2027年: Unichain の独立した TVL とネイティブ アプリケーションの数、および独自のエコシステムを形成できるかどうか。

Uniswap Labs はどうなるのか: スピンオフと IPO?

今後、Uniswap Labsは、@Unichain開発やフロントエンドサービスなどの一部の事業を独立した会社として分社化し、IPOを目指す可能性が高いです。

✅ 上場を支持する有利な要因(確率:約60%~70%)

1️⃣ ゲームインジケーターに「ゲートを開く」が利用可能であることが示されます。

Uniswap Labsの推進力と行動力を象徴するGen Palaceは、本質的に「扉を開く」というイメージを帯びており、新たな組織、新たな機会、そしてコラボレーションを象徴しています。一部の事業部門を別会社として分社化することは、まさにこのコンセプトに合致しています。

この宮殿に天鵬星が存在することは、大胆な資本運用と拡大を意味し、ラボチームが多額の資金を必要とするこのような取り組みを推し進めるのに十分な野心と意欲を持っていることを示しています。

2️⃣ 明確な価値提案、核心的な対立の回避

この動きは、「プロトコルガバナンス権」($UNIトークンに帰属)と「技術サービスおよび開発権」(上場企業の株式に帰属)を巧みに分離するものです。上場企業は、自社の技術力、ソフトウェア開発収益、そして将来の@Unichainソーター収益を評価基準として明確に用いることができ、もはや$UNIトークンのセキュリティ特性に直接結びつくことはありません。これにより、最も致命的な規制上の矛盾が解消されます。

3️⃣ 成功例を参考にする

@Coinbaseと@Base、そしてそれ以前の@ethereumと@Consensysの関係と同様です。@Consensysは、Ethereumエコシステムの中核開発勢力として、複数の資金調達ラウンドを完了し、上場の噂も幾度となく持ち上がってきました。これは、Uniswap Labsにとって明確な青写真となります。

⚠️ 課題とリスク(障害はまだ存在します)

1️⃣ 市場競争と圧力

ジェンパレスにおけるホワイトタイガーの存在は、スピンオフ上場の場合でも、そのプロセスは極めて熾烈な市場競争と莫大な外部圧力を伴うことを示唆している。資本市場は@Coinbaseのような企業と比較し、その収益性と成長性を厳しく精査するだろう。

2️⃣ 状況の微妙なバランス

上場企業は依然として@Uniswapプロトコルのブランドとエコシステムに大きく依存しています。上場企業の利益と分散型コミュニティの利益を一致させることは、ガバナンスにおける大きな課題となります。上場企業の行動がプロトコルの利益を損なう場合(過剰な手数料の請求など)、$UNIコミュニティからの強い反発を招き、その基盤そのものが揺るがされることになります。

3️⃣ 事業の独立性と評価基準

資本市場はこう問いかけるでしょう。「この企業の核となる競争優位性は何か?」と。もし@Uniswapプロトコルのフロントエンドサービスプロバイダーに過ぎないのであれば、その価値は限定的です。高い評価を得るには、プロトコルに依存しない技術的優位性と収益源(@Unichainの独占運営権、クロスチェーン技術の特許など)を有していることを証明する必要があります。

最後に✍️

DeFiの岐路に立つUniswap Labsは、手数料スイッチを鍵として、価値獲得の黄金時代を到来させようとしています。この提案は可決される可能性が高く、$UNIはガバナンスツールから利子を生む資産へと変貌を遂げ、@Unichainエコシステムと共に躍進し、誰もが繁栄するフライホイール効果を生み出すでしょう。さらに、Labsがスピンオフして上場すれば、規制上の制約がなくなり、主流の資本の活力が注入され、$UNIはピークを迎えるでしょう。しかし、その成否はコミュニティの合意、競争的な防衛、そして運命の導きにかかっています。

DeFi の復活と Web3 金融帝国の台頭を目撃する準備はできていますか?