著者: サラ・ガーゲラス、ダプラダール

フェリックス、PAニュース編集

Web3にとって7月は静かな月とは程遠いものでした。ウォレットのアクティブユーザー数は日次ベースで2,200万人(8%減)とわずかに減少したものの、依然として波乱に満ちた月でした。NFTの取引量は96%増加し、ユーザーアクティビティはDeFiを上回りました。これは数ヶ月ぶりの現象です。一方、DeFiのロックインバリューは過去最高の2,700億ドルに達し、トークン化された株式の時価総額は220%上昇しました。

しかし、成長にはリスクが伴います。ハッキングにより1億3,200万ドルが失われ、AIは依然として最も有望な分野の一つであるにもかかわらず、ほとんどのAI分散型アプリ(Dapp)の利用率は2桁減少しています。規制も急速に進み、米国では主要な暗号通貨法案がいくつか可決され、世界的な規制枠組みも明確になり始めています。

今月は、優良NFTの強力な勢いからDeFiの資本フローの記録まで、Web3は減速するどころか、単に方向転換しているだけであることが証明されました。

重要なポイント:

- 7月には、2,200万の独立したアクティブウォレットが毎日DAppsとやり取りしており、前月比8%の減少となりました。

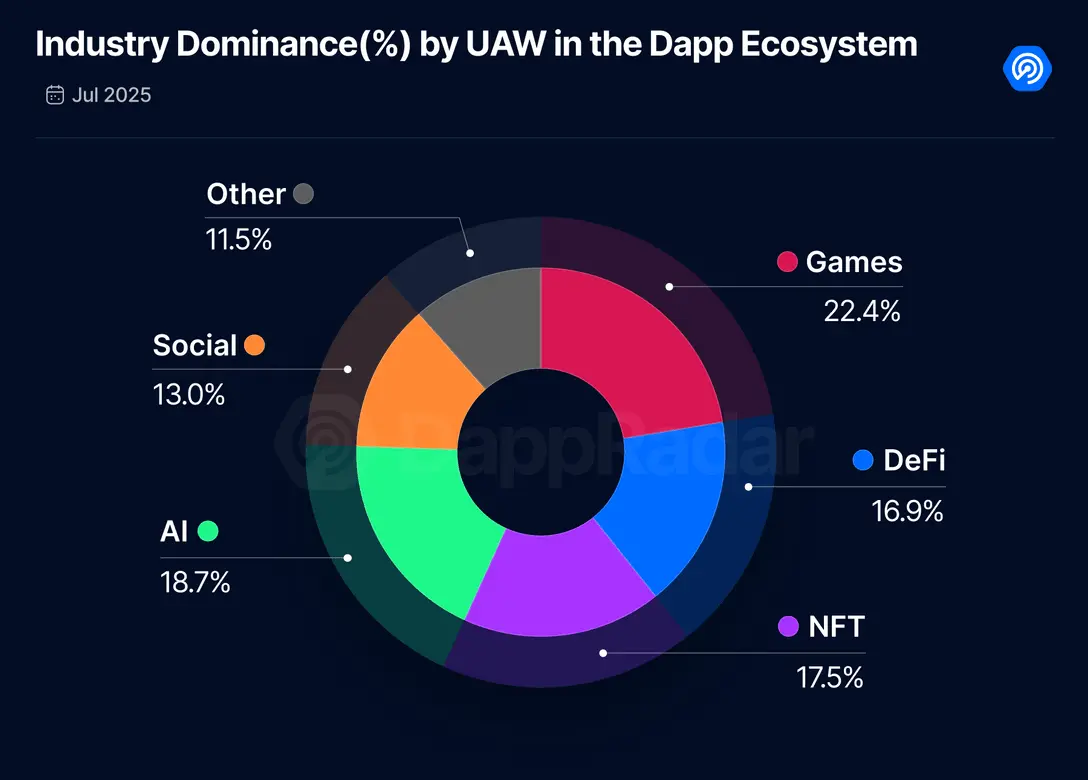

- ゲームアプリケーションが最も大きな割合を占め、22.4%に達し、次いで人工知能(18.7%)、NFT(17.5%)と続いた。

- NFT 取引量は 96% 増加して 5 億 3000 万ドルとなり、NFT の平均価格は 2 倍の 105 ドルになりました。

- DeFiの総ロック価値(TVL)は7月28日に2,700億ドルという過去最高を記録し、前月比30%増加した。

- AI DApps の活動は減少していますが、Dmail、XPIN、ChainGPT は着実に成長しています。

- 7月には脆弱性により1億3,200万ドルが失われ、6月より16%増加しました。

1. Dappsの活動が冷める

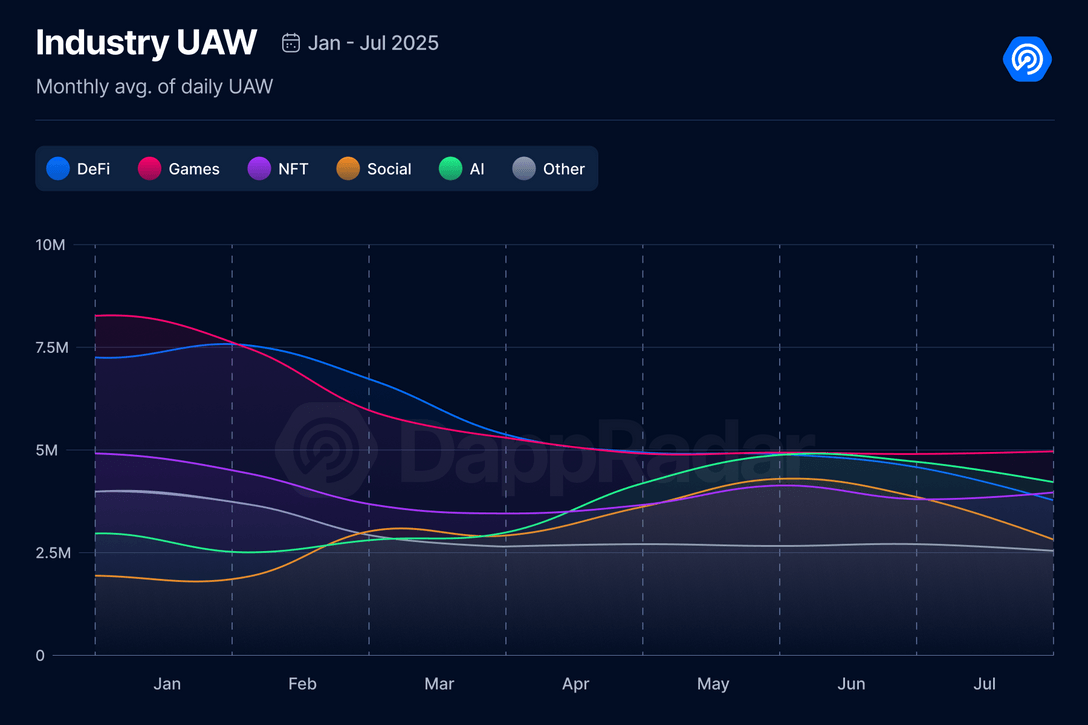

前年同様、7月は典型的な夏の減速が見られ、1日あたりのユニークアクティブウォレット数は8%減少して2,200万となりました。

ソーシャルセクターは最も大きな落ち込みを見せ、デイリーアクティブユーザー(dUAW)は27%減の280万人となりました。ソーシャルdappsは流行の波に乗る傾向があるため、これは驚くべきことではありません。現在、InfoFiや新しいBase dappsのようなプラットフォームが注目を集めていますが、これらのコミュニティの多くは依然として参入障壁が厳しく、大きな可能性を秘めているにもかかわらず、新規ユーザーの参加は困難です。しかし、長期的には、このカテゴリーが基盤となる可能性があります。クリエイターエコノミーは既に従来のメディアを支配しており、Web3への進出も活発化しています。

人工知能(AI)セクターも14%の大幅減少を記録し、デュアルUAWは410万件に減少しました。一方、DeFiは6%減少し、最近の下落傾向が続いています。しかし、ゲームセクターは回復力を見せ、2%の成長を見せ、NFTは安定を維持しました。

ゲームは引き続きDAppエコシステムをリードしており、7月の市場シェアは22.4%でした。これに僅差で人工知能(18.7%)とNFT(17.5%)が続きました。注目すべき変化は、わずか2ヶ月前までは支配的なセクターだったDeFiが、現在ではNFTに後れを取っていることです。これはユーザー行動の変化を明確に示しており、Web3とのやり取りにおけるユーザーの優先順位の変化を反映している可能性があります。

2. Web3で最もよく使われるDApps

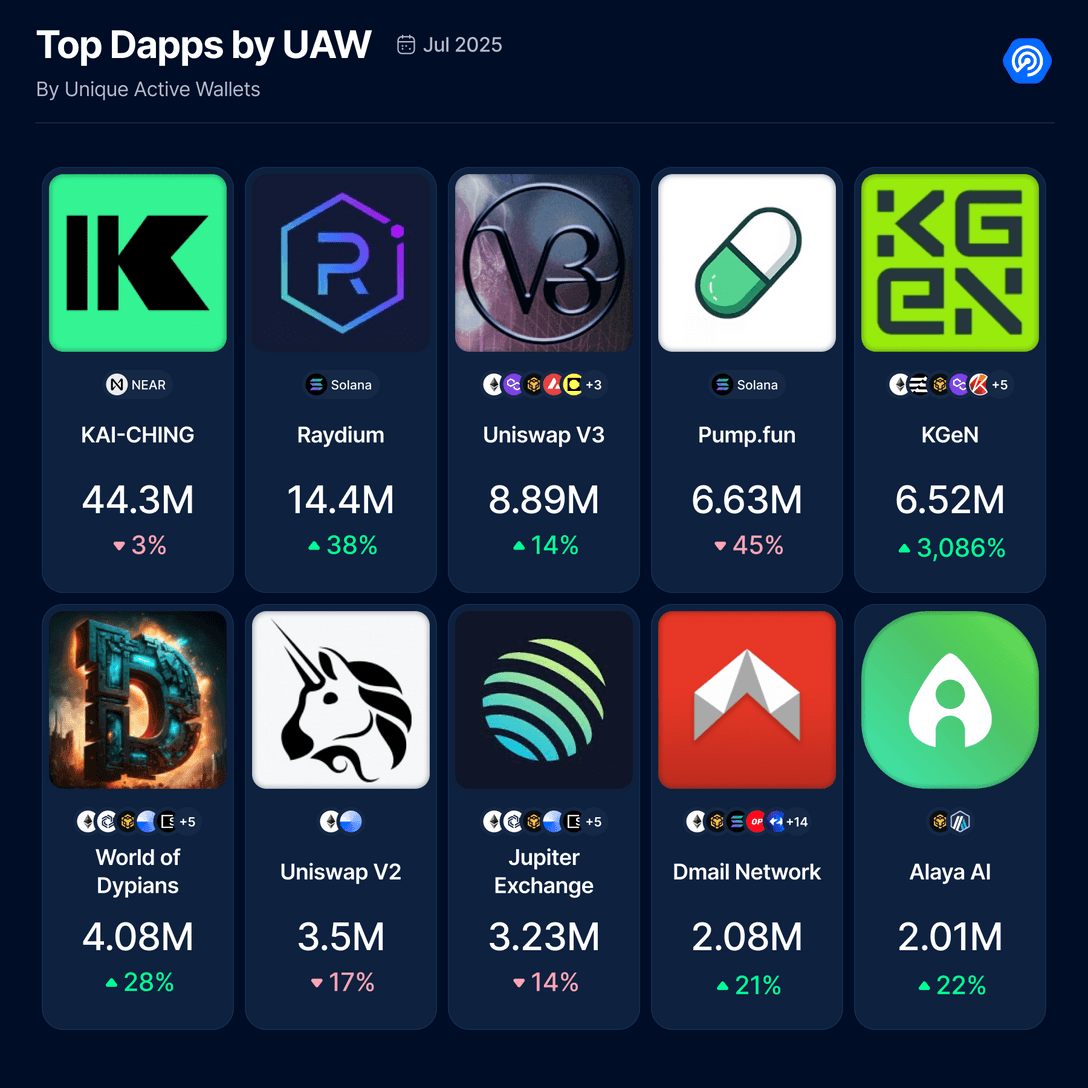

デイリーユニークアクティブウォレット(dUAW)ランキング

SolanaベースのDEXは依然として主流であり、Memecoinの波はまだ終息しておらず、これらの取引所は依然として個人投資家の取引にとって重要な場となっています。

DeFi以外では、もう一つの注目を集めるdappがWorld of Dypiansです。これは、安定したユーザーベースを維持し、ユーザーアクティビティの着実な成長を続けているゲームdappです。

さらに注目すべきは、AIを活用した2つのDAppがランキング上位にランクインしたことです。これらのDAppの存在は、AIを活用したWeb3エクスペリエンスへのユーザーの関心が一時的な流行ではなく、日々の活動に深く根付いていることを示しています。

DeFiはウォレットシェア全体においてはもはや優位ではないかもしれませんが、DAppランキングでは依然として優位を保っています。なぜでしょうか?DeFi DAppを立ち上げ、真のユーザー獲得を目指すのは容易ではありませんが、成功を収めたDAppは高いアクティビティとロイヤルティを獲得する傾向があるからです。

対照的に、ゲーム、ソーシャルネットワーキング、NFT などの分野の DApp はより多様であり、ユーザーの注目はより分散しています。

3. AI Dapps :台頭、衰退、そして未来

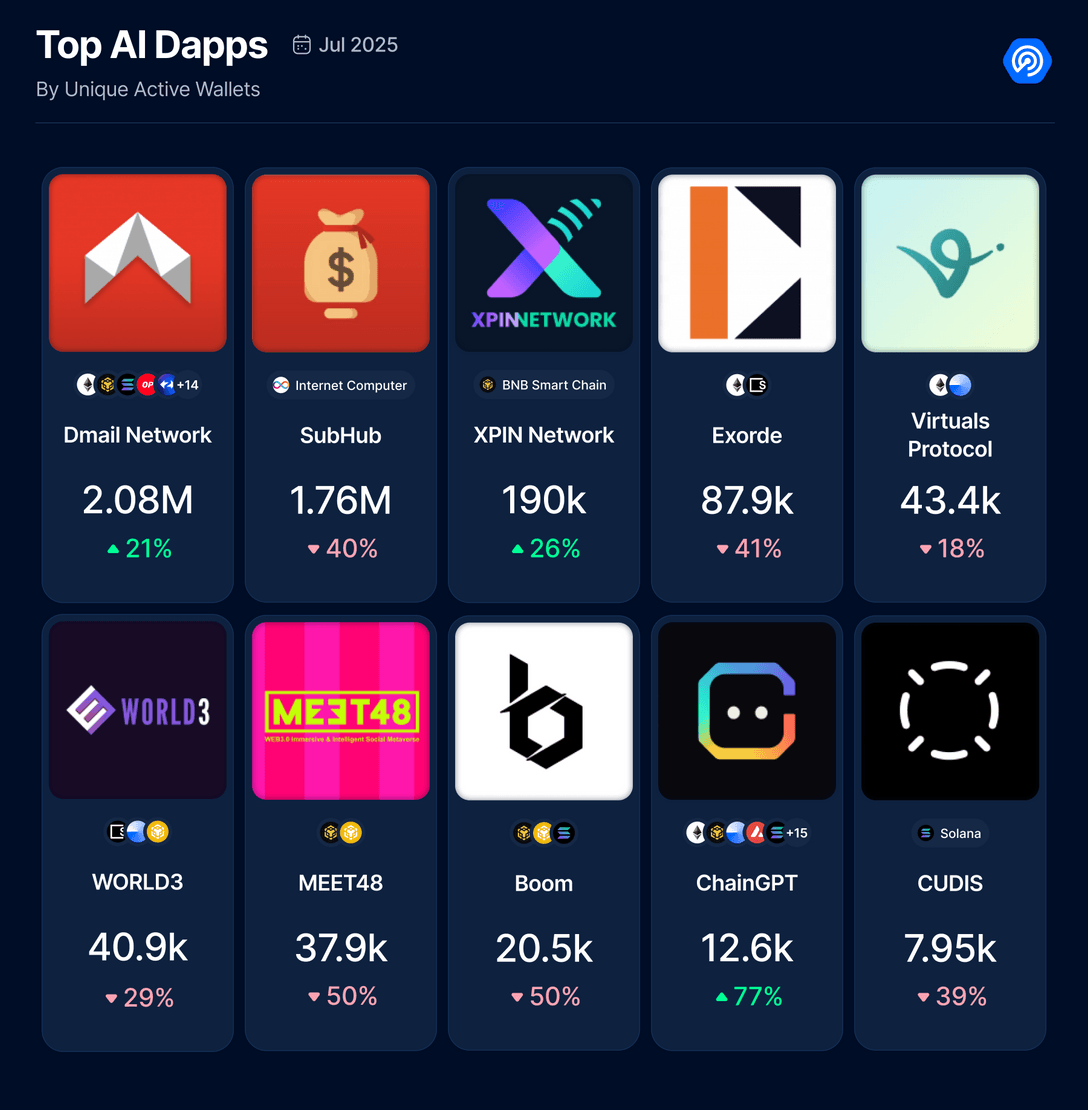

7月はほとんどのAI DAppsの活動が減少する中、Dmail Network、XPIN Network、ChainGPTの3つのプロジェクトが着実な成長を見せ、際立っていました。これらのプロジェクトをはじめとする注目に値するプロジェクトです。

- Dmail Network: ブロックチェーンベースの暗号化メールサービス。

- Exorde: AI を使用して世界的なニュースと洞察を収集します。

- ChainGPT:AI を活用した暗号化ツールスイート。初期段階のプロジェクト向けのローンチパッドである ChainGPT Pad も含まれています。(ChainGPT Pad は、DappLaunch イニシアチブの一部でもあります。)

さらに、この分野における最大の取り組みの一つは、オンチェーン機械学習向けに特別に設計されたメインネットを立ち上げたLightchain AIによるものです。AI専用の仮想マシンと「Proof of Intelligence(知能の証明)」コンセンサスメカニズムを備えたこのメインネットは、分散型AIインフラの未来を垣間見せてくれます。

Theta Network もその取り組みを強化し、Amazon の Trainium および Inferentia チップを統合して、メジャーリーグサッカー (MLS) のサンノゼ アースクェイクスの AI エージェント「Quakebot」などのユースケースを強化しました。

AethirやRender Networkのようなプロトコルは、分散型コンピューティングを現実のものにしています。Aethirは10億時間のコンピューティングを達成し、AI搭載の暗号通貨クレジットカードをリリースしました。一方、Renderはより高速で手頃な価格のパフォーマンスを求めてSolanaに移行しました。

SingularityNET、Fetch.ai、Ocean Protocolによって結成されたASIアライアンスは、$ASIトークンの下で正式に統合されました。このアライアンスは、完全に分散化されたAGIスタックの構築を目指しています。

ゲーム分野では、Elympics が $ELP トークンを立ち上げ、AI を活用した「エージェントゲーム」を可能にし、それを Pudgy Penguins や Doodles などの NFT 知的財産に接続しました。

TAO、RNDR、AGIXなどのAIトークンは投資家から大きな注目を集めており、その中でもTAOはこれまでで最大の公開人工知能ファンドであるTAO Synergiesから1,000万ドルの投資を受けた。

一方、研究者らは、スマートコントラクトの脆弱性を自律的に悪用できるAIエージェント「A1」を発表し、AIがツールとしてもリスクとしても急速に進化していることを示した。

規制面では、米国はAIと暗号通貨分野の参加者に明確なガイドラインを提供する法案をいくつか可決し、AIと暗号通貨担当の責任者を任命しており、ブロックチェーン分野におけるAIの役割が拡大していることを示している。

4. DeFiのTVLが過去最高を記録

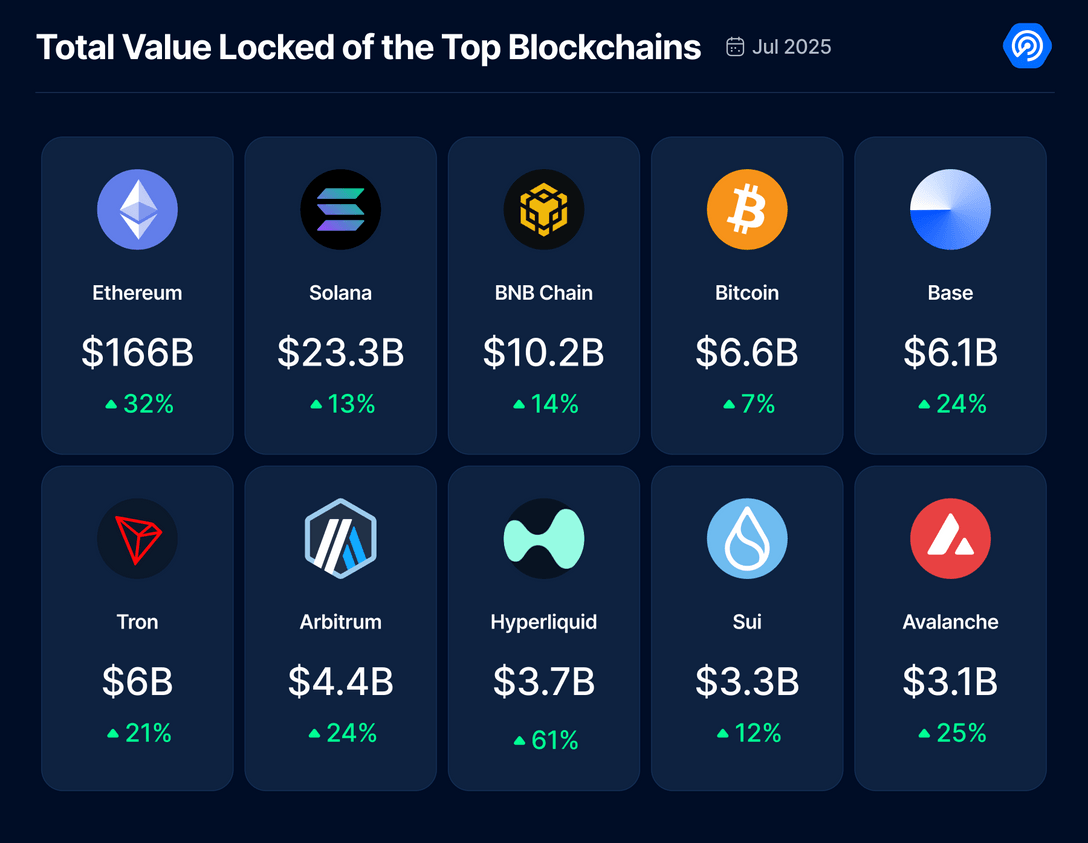

DeFiは7月に急上昇し、TVLは30%以上増加して2,590億ドルに達しました。さらに注目すべきは、7月28日にDeFiのTVLが過去最高の2,700億ドルを記録したことです。これは、市場の信頼感の高まり、流動性の向上、そしてレンディング、取引、トークン化資産に対するユーザー需要の高まりを明確に示しています。

トークン化された株式は明るい兆しを見せています。この資産クラスを取引するウォレット数は約1,600から9万以上に急増し、時価総額も同期間に220%増加しました。これは単なる成長ではなく、リスクアセット(RWA)が臨界質量に達し始めている兆候です。

イーサリアムはDeFi分野を席巻し続けており、総ロック額(TVL)は1,660億ドルに達し、Solanaの230億ドルを大きく上回っています。7月には、規制当局の承認が好調だったことが要因とみられ、ETH価格は60%近く急騰しました。一方、ステーキング報酬の年率利回りは29.4%に急上昇し、市場の信頼感とユーザーエンゲージメントの向上を反映しています。

Solanaでは、Hyperliquidが非常に好調なパフォーマンスを発揮し、デリバティブ需要の高まりに牽引され、7月のブロックチェーン収益の35%を占めました。現在、Hyperliquidは24時間パーペチュアルスワップ取引量の60%以上を処理しており、未決済建玉は153億ドルに達し、51億ドルのUSDCブリッジ取引を促進しています。

政策面では、7月は米国における暗号通貨規制にとって重要な節目となりました。議員たちは以下の法案を可決しました。

- GENIUS 法 — ステーブルコインの枠組みを確立します。

- CLARITY 法 – デジタル資産の分類の明確化 (SEC 対 CFTC)。

さらに重要なのは、米国証券取引委員会のアトキンス委員長が、DeFiと従来の金融の統合に向けたロードマップを概説した「プロジェクト・クリプト」を発表したことだ。このロードマップには、トークンの発行、保管、DeFi専用のコンプライアンス・フレームワークに関する提案などが含まれている。

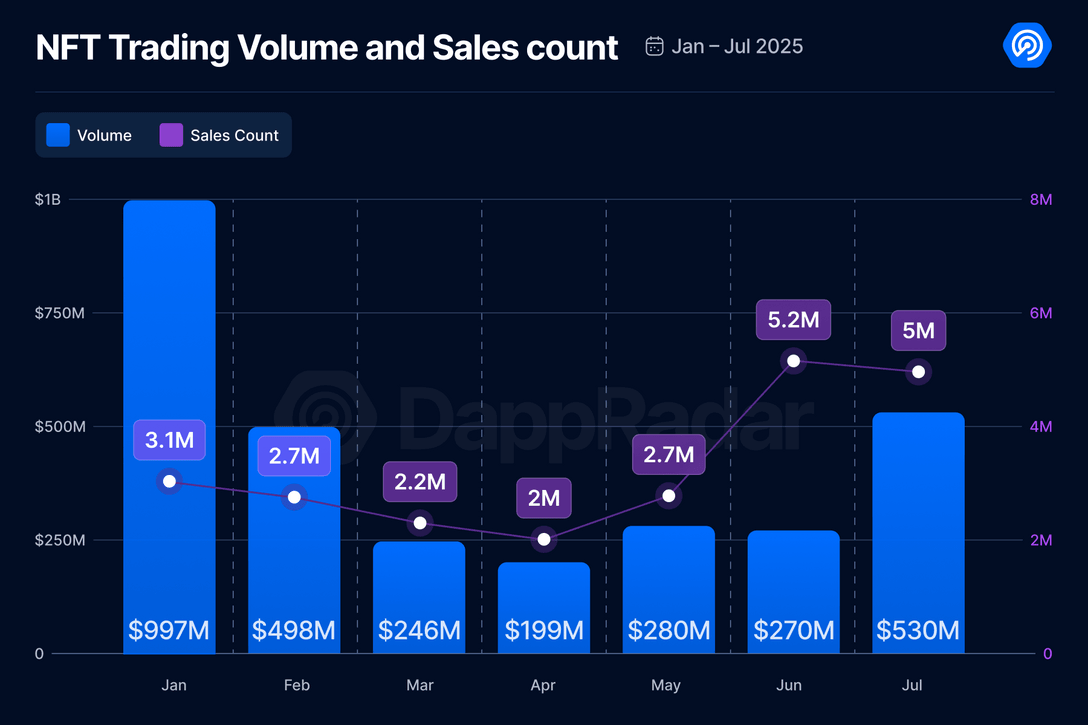

5. NFTの活動はDeFiの域を超える

NFT市場は活況を呈しています。7月にはNFTの取引量がDeFiを上回り、これは久しぶりの変化です。この勢いの背後にあるものは何でしょうか?

取引量はほぼ倍増し、96%増の5億3000万ドルとなりました。しかし、売上高は4%減少し、500万ドルとなりました。これは、NFTの価格が上昇したことを示しています。

6月のNFTの平均価格は52ドルでした。7月には105ドルまで上昇し、103%の上昇となりました。優良株が再び注目を集めており、クジラがトレンドを牽引しています。

Blurは、プロのトレーダーとBlendレンディングプロトコルの牽引により、イーサリアムNFT取引量(1日あたり取引量の最大80%を占める)を独占しています。OpenSeaは、ロングテール資産の上場とクロスチェーン活動により、ユーザー数(1日平均約27,000人)でトップの地位を維持しています。Zoraは、クリエイター中心のL2ネットワークと$ZORAトークンによって人気を博し、安価で便利なNFT発行サービスを提供しています。

さらに、スターバックスはオデッセイNFTロイヤルティパイロットプログラムを終了しました。ナイキのSWOOSHはデジタル商品のリリースを継続しており、EA Sportsと提携してゲーム内でバーチャルスニーカーをリリースしました。ルイ・ヴィトン、ロレックス、コカ・コーラ(中国)は、認証やコレクターズアイテムに関するNFTパイロットプログラムを実施しています。Netflix、NBA Top Shot、FIFAなどは引き続き参加していますが、ライセンス条件はより明確にされています。

大きな変化とは?NFT は誇大宣伝から実用性へ、収集品や文化遺産からアイデンティティ、チケット、ゲーム、トークン化された現実世界の資産へと進化しています。

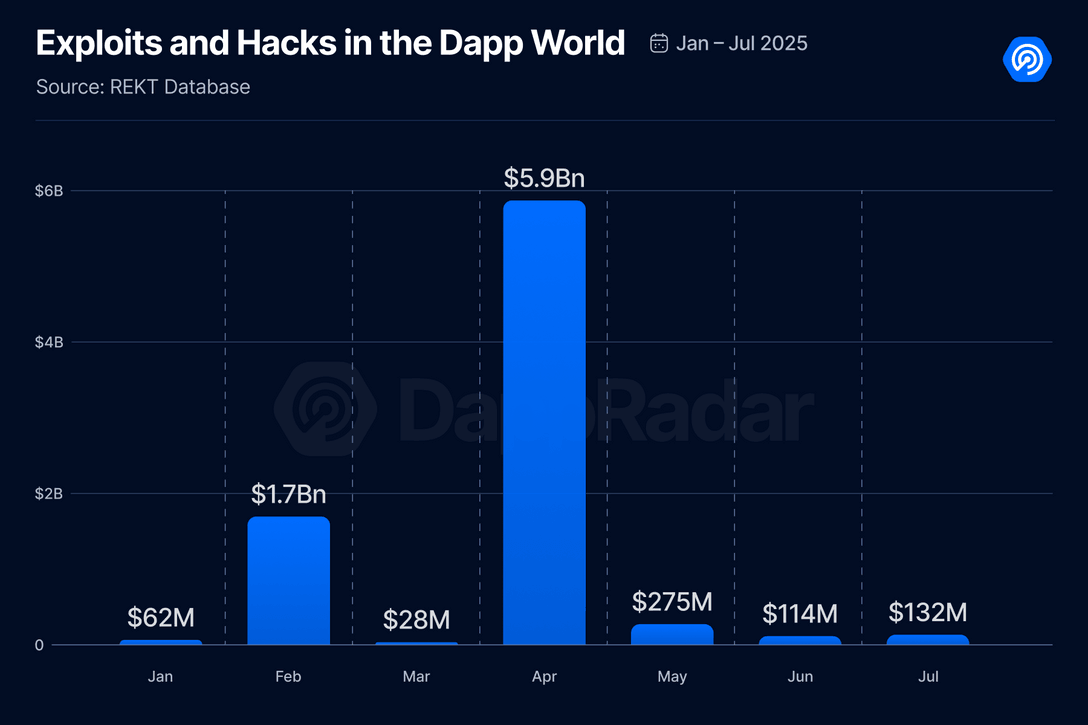

6.脆弱性により1億3200万ドルの損失が発生

ハッキングやエクスプロイトのない月を報告できれば理想的ですが、私たちが暮らすWeb3の世界では(少なくとも今のところは)、そうはいきません。市場が回復の兆しを見せている一方で、悪意のある攻撃者は攻撃を強化しているようです。

7月には脆弱性の悪用による損失が1億3,200万ドルを超え、6月から16%増加しました。

2025年7月の主な脆弱性:

- CoinDCX(4,400万ドル) – インドの取引所で、内部流動性口座を狙ったサーバー侵入が発生しました。幸いなことに、ユーザーの資金は影響を受けず、取引所は引き続き稼働しています。

- GMX v1(4,200万ドル) – 7月9日、Arbitrumプラットフォーム上のGMX v1に脆弱性が発見されました。この脆弱性により、悪意のあるコントラクトが内部台帳を操作し、許可額を超える資金を引き出すことが可能になりました。影響を受けたのはGLPマイニングプールのみで、他のGMXバージョンには影響がありませんでした。この資金を回収するための報奨金が設定されました。

- BigONE(2,800万ドル) – 7月16日、中央集権型取引所BigONEのホットウォレットへの不正アクセスが発生し、複数のチェーンで損失が発生しました。プラットフォームは、すべてのユーザー資産は安全であり、損失額を全額補償すると述べました。

これらの事件は、Web3のセキュリティが未だ発展途上にあることを改めて認識させてくれます。DeFi、NFT、AI DAppsに深く関わっている方は、スマートコントラクトの権限を慎重に確認し、疑わしいリンクをクリックせず、可能な限りハードウェアウォレットを使用するようにしてください。

関連記事: 2025年第2四半期のDapp市場レポート:AIエージェントアプリケーションがトップに、RWAとゲームがNFTの回復を牽引