プラティク・デサイ

編集:Vernacular Blockchain

1980年代後半、ネイサン・モストは米国証券取引所で働いていました。彼は銀行家でもトレーダーでもなく、金属や商品の輸送に関わる物流業界で働いていた物理学者でした。彼の出発点は金融商品ではなく、実際のシステム設計でした。

当時、投資信託は幅広い市場へのエクスポージャーを得るための人気の手段でした。投資家に分散投資の機会を提供していましたが、遅延がありました。取引日中にリアルタイムで売買することはできず、取引価格を知るには市場が閉まるまで待たなければなりませんでした(ちなみに、これは今日の投資信託でも同様です)。特に個別株をリアルタイムで売買することに慣れていた投資家にとっては、この経験は時代遅れに感じられました。

ネイソンは解決策を提案した。S &P500に連動しながらも、単一銘柄のように取引できる商品を作るのだ。指数全体を新たな形でパッケージ化し、取引プラットフォームに上場するのだ。しかし、この提案は懐疑的な反応を招いた。投資信託は株式のように取引されることを想定しておらず、法的枠組みも存在せず、市場に需要があるとは思えなかったからだ。

それでも彼は前進し続けた。

1993年、S&P預託証券(SPDR)がティッカーシンボル「SPY」でデビューしました。これは実質的に最初の上場投資信託(ETF)でした。数百もの銘柄を組み入れた商品で、当初はニッチな商品と見られていましたが、後に世界で最も取引量の多い証券の一つへと成長しました。多くの取引日において、SPYの取引量は、対象銘柄を上回りました。合成金融商品は、その原資産よりも流動性が高いことが判明したのです。

今日、この話は再び注目を集めていますが、それは新たなファンドが立ち上げられたからではなく、チェーン上で何が起こっているかによるものです。

Robinhood、Backed Finance、Dinari、Republic などの投資プラットフォームは、トークン化された株式 (Tesla、Nvidia、さらには OpenAI などの非上場企業の価格を反映するように設計されたブロックチェーン ベースの資産) を提供し始めています。

これらのトークンは、所有権ではなく、価格変動へのエクスポージャーを得るための手段として宣伝されています。株主としての地位も議決権もありません。従来の意味での株式を購入するのではなく、株式に紐づくトークンを購入するのです。

この区別は、いくつかの論争を引き起こしたため重要です。

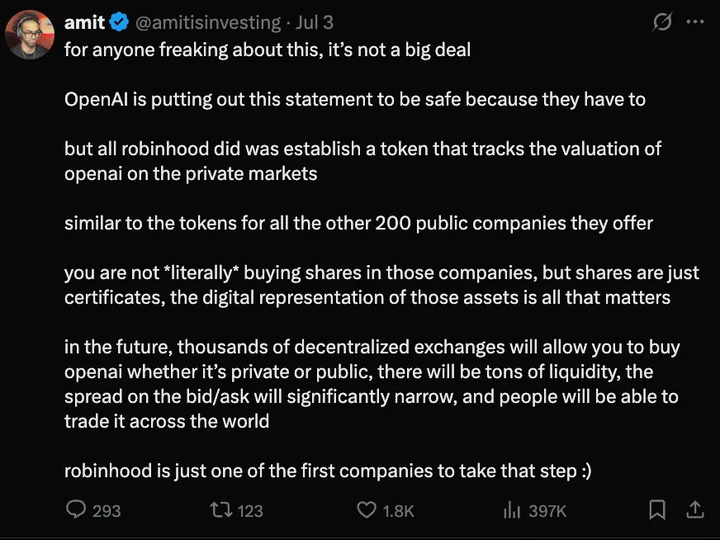

OpenAIやイーロン・マスク氏さえも、ロビンフッドが提供するトークン化された株式について懸念を表明している。

@OpenAIニュースルーム

ロビンフッドのCEOテネフ氏は後に、これらのトークンは実際には個人投資家にこれらの非公開資産へのエクスポージャーを提供していると明言した。

企業自身が発行する従来の株式とは異なり、これらのトークンは第三者によって発行されます。中には、1:1の保証として実在の株式を保有していると主張するものもあれば、完全に合成されたものもあります。価格変動は株式のようで、インターフェースは証券会社のアプリケーションに似ていますが、その背後にある法的および財務的な実体は脆弱であることが多いです。

それでも、一部の投資家、特に米国株式市場へのアクセスが容易でない米国外の投資家にとっては魅力的です。ラゴス、マニラ、ムンバイなどに住んでいる場合、NVIDIAへの投資には通常、海外の証券口座、高い最低残高、そして長い決済サイクルが必要です。トークン化された株式は、オンチェーン取引で取引され、取引所における原資産となる株式の動きを追跡することで、こうした煩わしさを解消します。電信送金も、書類も、ゲートキーパーも不要で、ウォレットとマーケットプレイスだけがあれば十分です。

この利便性は目新しいように思えるかもしれませんが、その仕組みはずっと以前のものを彷彿とさせます。

しかし、ここには現実的な問題があります。Robinhood、Kraken、Dinariといった多くのプラットフォームは、米国以外の新興国では広く運用されていません。例えばインドのユーザーが、これらの手段を通じてトークン化された株式を合法的または実質的に購入できるかどうかは不明です。

トークン化された株式が本当に世界市場へのアクセスを拡大したいのであれば、摩擦は技術だけでなく、規制、地理、インフラからも生じるでしょう。

デリバティブの仕組み

先物契約は長年にわたり、原資産に触れることなく期待に基づいて取引する手段を提供してきました。オプション取引は、投資家がボラティリティ、タイミング、方向性に関する見解を表明することを可能にし、多くの場合、株式自体を購入する必要もありません。これらの商品は、原資産にアクセスする代替手段となっています。

トークン化された株式も同様の意図を持って登場しました。株式市場よりも優れていると主張するのではなく、長らく公的投資から排除されてきた人々に新たな参入手段を提供するだけです。

新しい派生商品は、多くの場合、認識できる軌跡を辿ります。

当初、市場は混乱に満ちています。投資家は価格設定の仕方が分からず、トレーダーはリスクを懸念し、規制当局は傍観者のままです。その後、投機家が参入します。彼らは限界を試し、商品を拡大し、非効率性を裁定します。時が経ち、商品の有用性が証明されれば、主流のプレーヤーが徐々に採用し、最終的にはインフラへと成長します。

これは、CMEやBinanceの指数先物、ETF、さらにはビットコインデリバティブにも当てはまります。これらはもともと大衆向けのツールではなく、投機家のための遊び場でした。より速く、よりリスクが高く、しかしより柔軟性がありました。

トークン化された株式も同じ道を辿るかもしれません。当初は、OpenAIやIPO前の企業といったアクセスが難しい資産へのエクスポージャーを狙う個人投資家が利用します。その後、裁定取引業者がトークンと原資産の価格差を利用するために利用します。取引量が継続し、インフラが成熟すれば、特にコンプライアンスの枠組みが整備されつつある地域では、機関投資家のトレーディングデスクも利用し始める可能性があります。

流動性の低さ、スプレッドの拡大、週末の価格変動など、初期の取引は一見騒々しいように見えるかもしれません。しかし、デリバティブ市場は往々にしてこのように始まります。デリバティブ市場は完全な複製ではなく、ストレステストのようなもので、資産自体が調整される前に市場が需要を発見する方法なのです。

この構造には、視点によっては興味深い特徴、あるいは欠陥があります。

時差。

従来の株式市場には、取引開始時間と取引終了時間があります。株式をベースとしたデリバティブ取引でさえ、ほとんどは市場時間中に行われます。しかし、トークン化された株式は必ずしもこうしたリズムに従うわけではありません。例えば、米国株が金曜日に130ドルで取引を終え、土曜日に決算発表の漏洩や地政学的イベントといった大きなイベントが発生した場合、たとえ原資産である株式自体が静止していても、トークンは即座にニュースに反応する可能性があります。

これにより、投資家やトレーダーは株式市場が閉まっている間にニュースの流れの影響を把握することができます。

タイムラグが問題になるのは、トークン化された株式の取引量が株式自体の取引量を大幅に上回った場合のみです。

先物市場は、資金調達率と証拠金調整を通じてこうした課題に対処しています。ETFは、価格の安定を維持するために、認可された参加者と裁定取引の仕組みに依存しています。トークン化された株式には、少なくとも現時点では、こうした仕組みが整備されていません。価格が変動したり、流動性が不十分になったりする可能性があり、トークンとその参照資産との関連性は、発行者への信頼に依存しています。

しかし、信頼のレベルは様々です。RobinhoodがEUでOpenAIとSpaceXのトークン化された株式を発行した際、両社は関与、協力、または正式な関係を否定しました。

トークン化された株式が本質的に問題を抱えているというわけではありません。しかし、何を買うのか、という問いは重要です。価格変動リスクを負うためのものなのか、それとも権利や償還請求権が不明確な合成デリバティブなのか。

@amitisinvesting

これらの商品の基盤となるインフラは多岐にわたります。欧州の枠組みに基づいて発行されるものもあれば、スマートコントラクトやオフショアのカストディアンに依存するものもあります。Dinariのようなプラットフォームは、よりコンプライアンスに準拠した方法を模索しています。しかし、ほとんどのプラットフォームは依然として法的可能性の限界を試している状況です。

米国では、証券規制当局はまだ明確な声明を出していません。SECはトークン販売とデジタル資産については明確な立場を示していますが、従来の株式のトークン化については依然としてグレーゾーンです。プラットフォームは依然として慎重な姿勢を保っています。例えば、Robinhoodは米国ではなく欧州連合(EU)で製品を展開することを選択しました。

それでも、その必要性は明らかです。

Republicは既にSpaceXのような非公開企業への合成エクスポージャーを提供しています。Backed Financeは上場株式をパッケージ化し、Solanaで発行しています。これらの取り組みはまだ初期段階ですが、継続しており、その根底にあるモデルは金融ではなく摩擦の解決を目的としています。トークン化された株式は所有の経済性を向上させることはないかもしれません。なぜなら、それが彼らの目標ではないからです。彼らは単に参加体験を簡素化しているだけです。もしかしたら。

個人投資家にとって、参加することが最も重要な場合が多いです。

トークン化された株式は株式同士ではなく、取得するための努力と競合する。投資家がステーブルコインも保有するアプリで、数回のクリックだけでNVIDIAへの方向性のあるエクスポージャーを得ることができるなら、その商品が合成物であることは気にしないかもしれない。

この嗜好は新しいものではありません。SPYは、パッケージングが大きな市場になり得ることを証明しました。CFD、先物、オプションなどのデリバティブ取引も同様です。これらはトレーダー向けのツールとして始まり、最終的にはより幅広い顧客層に利用されるようになりました。

これらのデリバティブは、原資産よりも早く市場感情を吸収し、恐怖や貪欲を反映するため、時には原資産をリードすることさえあります。

トークン化された株式も同様の道をたどる可能性があります。

インフラは未成熟で、流動性は不安定、規制も不明確です。しかし、根底にある衝動は明らかです。それは、資産を反映し、十分にアクセスしやすく、人々が参加したくなるほど魅力的な商品を構築することです。この表現が安定的に維持されれば、より多くの取引量が流入するでしょう。やがて、それは影ではなく、シグナルとなるでしょう。

ネイサン・モストは株式市場を改革しようとしたわけではありません。彼は非効率性に気づき、よりスムーズなインターフェースを模索しました。今日のトークン発行者も同じことを行っています。ただし、今回はラッパーがファンド構造ではなく、スマートコントラクトです。

不安定な市場でこれらの新しいパッケージが独自の地位を維持できるかどうかを見るのは興味深いでしょう。

これらは株式でも規制対象商品でもありません。近接性を示す手段です。多くのユーザー、特に伝統的な金融から遠く離れた地域や遠隔地に住むユーザーにとっては、その近接性だけで十分かもしれません。