タイトル: 構造的強気相場の岐路: AI設備投資、米ドル流動性、そして市場の再調整

著者: arndxt

ティム(PANews)編集

マクロ経済の再加速の見通しは比較的限られており、その持続性は資産を豊富に持つ家計の支援と人工知能(AI)による設備投資にかかっています。投資家にとって、このサイクルの鍵となるのは広範なベータリターンではありません。

- 長期的な成長の原動力として半導体と人工知能インフラに注力します。

- 大手テクノロジー企業「ビッグセブン」への集中により市場の脆弱性が隠れているため、広範な指数については引き続き注意が必要です。

- 米ドルに注目してください。その方向性によって、現在のサイクルが続くか終わるかが決まるかもしれません。

1998年から2000年のサイクルと同様に、市場のファンダメンタルズは堅調に推移する可能性があるものの、ボラティリティはより激しくなり、資産選択が、積極的な勝者と市場の上昇にただ追随する者を分ける重要な要素となるでしょう。

1. 複線経済

市場こそが経済そのものである。株価が過去最高値、あるいはそれに近い水準にある限り、景気後退の噂が現実のものとなる可能性は低い。

私たちは間違いなく二重軌道経済の中にいます。

所得上位10%の層が、消費者支出の60%以上を占めています。彼らが株式や不動産を通じて蓄積した富が、高い消費水準を維持しています。

同時に、インフレは中低所得世帯の富を不均衡に減少させています。この格差の拡大は、経済の「再加速」が労働市場の弱さと住宅価格の高騰という危機を伴っている理由を説明しています。

2. 連邦準備制度の政策はナラティブリスクとみなされる

政策のボラティリティは常態化し、FRBはインフレ圧力と政治サイクルという二重の課題に直面しています。これは機会主義的な投資の機会を生み出す一方で、期待がリセットされた際に急激な下方ショックを引き起こす可能性も秘めています。

Fedはジレンマに直面している。

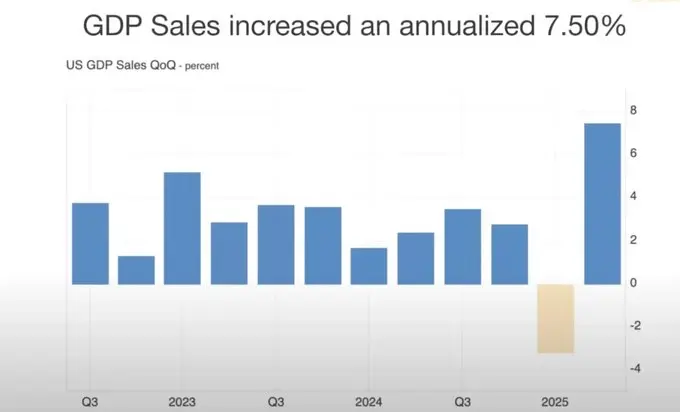

- 力強いGDPデータと底堅い消費者支出は、金利引き下げのペースを緩めることを正当化する。

- 市場は過剰に膨張しており、利下げを遅らせると「成長癇癪」を引き起こす可能性がある。

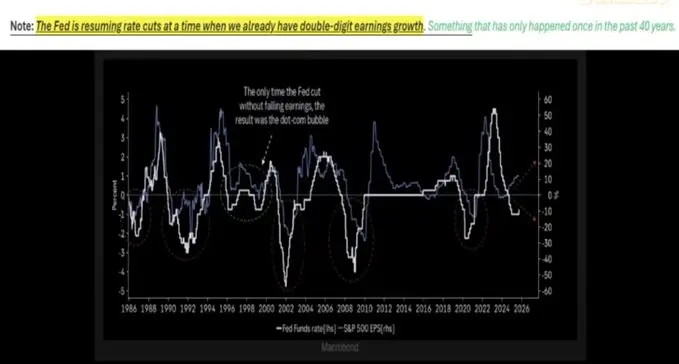

歴史的に、企業業績が好調な時期(直近では1998年)における利下げは、強気相場を長期化させる傾向がありました。しかし、現在の景気循環は歪んでいます。根強いインフレが続き、「ビッグ7」銘柄が企業業績を支配し、S&P500指数構成銘柄の残り493銘柄は低迷しています。

3. 名目成長環境における資産選択

オンラインでの人気に支えられたインターネット有名人の株式分野への過度な集中を避けながら、希少な物理的資産(金、主要商品、供給が制限されている地域の不動産)と生産性プラットフォーム(AIインフラ、半導体)を割り当てます。

今後の状況は、全体的な上昇というよりも、構造的な強気相場に近いものとなるでしょう。

半導体は依然として AI インフラストラクチャの基盤であり、設備投資が成長を促進し続けています。

金や実物資産は、通貨の価値下落に対するヘッジとしての地位を着実に回復しつつある。

暗号通貨はレバレッジによる清算と国債の過剰という二重の圧力に苦しんでいるが、その構造は金を押し上げる流動性サイクルと密接に結びついている。

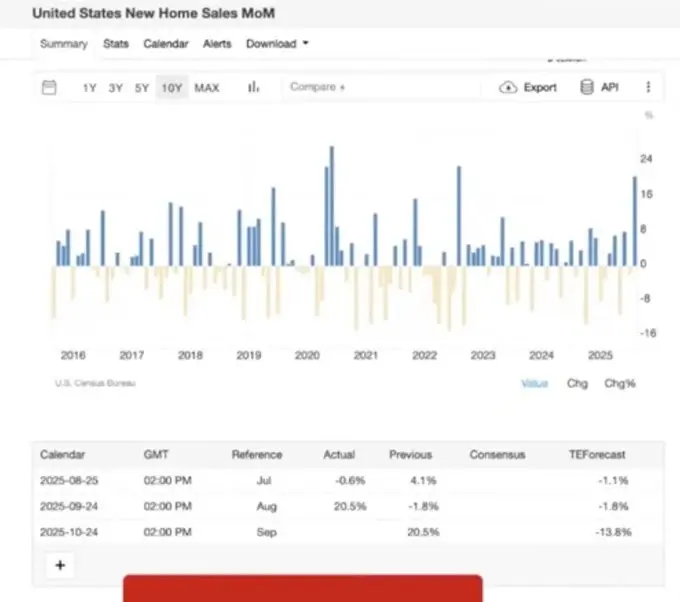

4. 住宅市場と消費動向

住宅市場と株式市場の両方が弱体化すれば、消費に対する心理的な「資産効果」は崩壊するだろう。

住宅市場は金利が引き下げられた際に短期的な反発(デッドキャットバウンス)を経験したが、構造的な問題は依然として残っている。

- 人口増加による需要と供給の不均衡。

- 学生ローンおよび連邦住宅局の支払い猶予期間の終了により、差し押さえ件数が急増した。

- 地域経済の相違(ベビーブーマー世代の資産バッファーと若い家族へのプレッシャーが共存)。

5. 米ドルの流動性

米ドルは隠れた支点です。世界経済が低迷している時期には、米ドル高は米国ではなく、より脆弱な市場をまず圧迫する可能性があります。

過小評価されているリスクは、ドル供給の縮小です。

関税は貿易赤字を削減し、それによってドルが米国資産に戻る世界的な流れを制限するだろう。

財政赤字は依然として高いが、米国債の外部購入者が減少したため流動性のミスマッチが生じている。

米商品先物取引委員会(CFTC)のポジションデータによると、米ドルのショートポジションが歴史的なレベルに達しており、米ドルのショートスクイーズが引き起こされ、リスク資産に打撃を与える可能性があることを示唆している。

6. 政治経済学と市場心理学

私たちは金融化サイクルの終わりにいます。

- 経済政策は、重要な政治的転換点(総選挙、中間選挙など)の前に「物事が継続する」ように設計されます。

- 家賃が賃金よりも速く上昇し、富が高齢者に集中しているといった構造的な不平等が、教育から住宅まで幅広い分野で政策変更を求めるポピュリストの圧力を強めている。

- 市場自体は二面性を持っている。つまり、主要7銘柄の加重銘柄への集中は、評価を支えると同時に、脆弱性の土台を築くことになる。