出典:グレースケール、AIMan、Golden Financeによる編集

要点

- 法定通貨にとって、信頼性は何よりも重要です。今日、公的債務の高騰、国債利回りの上昇、そして制御不能な財政赤字を抱える中で、低インフレを実現するという米国政府の約束は、もはや完全には信頼できない可能性があります。国の債務負担を管理する戦略には、少なくとも中程度の高インフレが伴う可能性が高まっていると考えています。ドル建て資産の保有者がこれを信じるならば、彼らは代替的な価値貯蔵手段を求めるかもしれません。

- ビットコインやイーサリアムのような暗号通貨は、この目標を達成できる可能性があります。これらは、新たな技術を基盤とする代替的な通貨資産です。価値の保存手段として、その最も重要な特徴は、プログラム的で透明性のある供給と、個人や機関から独立した自律性です。物理的な金と同様に、その有用性は、不変性と政治的影響からの独立性に一部起因しています。

- 公的債務が抑制されないまま増加し続ける限り、政府は低インフレの維持に確約することができず、投資家は法定通貨の価値保存手段としての有効性に疑問を抱く可能性があります。このような環境下では、暗号資産に対するマクロ需要は引き続き増加する可能性が高いでしょう。しかし、政策当局が法定通貨への長期的な信頼を強化するための措置を講じれば、暗号資産に対するマクロ需要は減少する可能性があります。

暗号資産への投資は、ブロックチェーン技術への投資を意味します。ブロックチェーン技術とは、オープンソースソフトウェアを実行するコンピューターネットワークであり、公開取引データベースを維持管理します。この技術は、インターネットを介した価値あるもの(金銭や資産)の流れを変革しています。Grayscaleは、ブロックチェーンがデジタルコマースに革命をもたらし、決済システムや資本市場のインフラに大きな影響を与えると考えています。

しかし、この技術の価値、つまりユーザーに提供する有用性は、金融仲介の効率性向上だけにとどまりません。ビットコインとイーサリアムはどちらも決済システムであると同時に金融資産でもあります。これらの暗号通貨は、必要に応じて従来の法定通貨の安全な避難場所として機能することを可能にする特定の設計上の特徴を備えています。ブロックチェーンの仕組みを理解するには、コンピューターサイエンスと暗号学の知識が必要です。しかし、暗号資産の価値を正しく理解するには、法定通貨とマクロ経済の不均衡を理解する必要があります。

法定通貨、信頼、そして評判

ほぼすべての現代経済は、不換紙幣システム、つまり紙幣(およびそのデジタル表現)を使用しています。紙幣には本質的な価値はありません。驚くべきことに、世界の富の多くは価値のない物理的な資産に基づいています。もちろん、不換紙幣の真の意味は紙幣そのものではなく、それを取り巻く制度にあります。

これらのシステムが機能するには、マネーサプライに関する期待が何らかの根拠に基づいている必要があります。もし供給量を制限するという約束がなければ、誰も紙幣を使わないでしょう。そこで、政府はマネーサプライを過度に増やさないと約束し、国民はその約束の信憑性を判断するのです。これは信頼に基づくシステムです。

しかし、歴史は政府がこの信頼を裏切った例を数多く残しています。政策立案者は、その時々の便宜を理由にマネーサプライを増加させ(インフレを引き起こし)、その結果としてインフレを引き起こしたことがあります。そのため、通貨保有者は、不換紙幣の供給量を制限するという大まかな約束には当然懐疑的です。こうした約束に信憑性を持たせるため、政府は通常、何らかの制度的枠組みを導入します。こうした枠組みは時代や国によって異なりますが、今日最も一般的な戦略は、マネーサプライの管理責任を独立した中央銀行に委任し、中央銀行が具体的なインフレ目標を設定するというものです。この構造は1990年代半ば頃から一般的になり、低インフレの達成に大きく貢献してきました(図1)。

図1: インフレ目標と中央銀行の独立性が信頼構築に役立つ

お金が失敗したとき

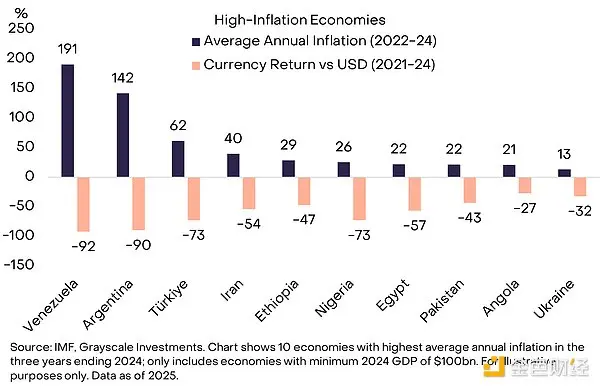

法定通貨の信頼性が高ければ、国民は気にしなくなる。それが目標だ。歴史的にインフレ率が低く安定している国の国民にとって、日常の支払いや債務返済に使えない通貨を保有する意味は理解しにくいかもしれない。しかし、世界には明らかにより良い通貨を必要としている地域が数多くある(図表2)。ベネズエラやアルゼンチンの国民が、なぜ資産の一部を外貨や特定の暗号資産で保有したいのか疑問に思う人はいないだろう。彼らには明らかに、より優れた価値保存手段が必要なのだ。

図2:政府は時折、通貨供給量を誤って管理している

上の図表に示されている10カ国は、人口を合わせて約10億人に達し、多くの国が仮想通貨を金融の救命いかだとして活用しています。これにはビットコインなどの仮想通貨に加え、米ドルにペッグされたブロックチェーンベースのステーブルコインであるテザー(USDT)も含まれます。テザーなどのステーブルコインの導入は、新興市場で数十年にわたって一般的になっているドル化、つまり自国の法定通貨を米ドルに置き換えることの新たな形に過ぎません。

世界は米ドルで動いている

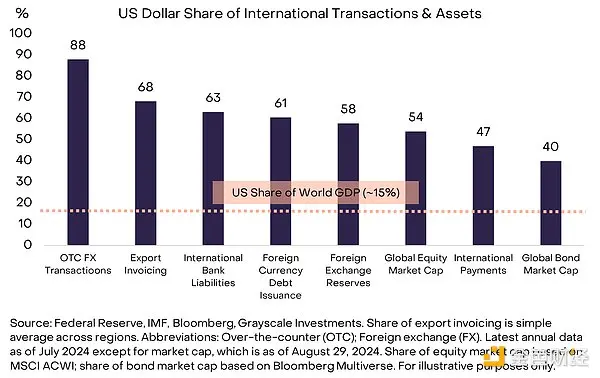

しかし、もし問題がドルそのものにあるとしたらどうでしょうか?多国籍企業、富裕層、あるいは国民国家であっても、ドルの影響から逃れることはできません。ドルはアメリカ合衆国の自国通貨であると同時に、今日の世界における支配的な国際通貨でもあります。連邦準備制度理事会(FRB)は、様々な具体的な指標に基づき、国際通貨利用におけるドルのシェアは約60%~70%、ユーロはわずか20%~25%、人民元は5%未満と推定しています(図3参照)。

図3:米ドルは現在、主要な国際通貨である

念のため言っておきますが、米国は図2の新興市場国のように金融政策の失政に苦しんでいるわけではありません。しかし、ドルの堅牢性に対するいかなる脅威も、日常の取引にドルを使用する米国居住者だけでなく、事実上すべての資産保有者に影響を与えるため、重大です。大規模な資金プールが金や暗号通貨などの代替資産を求めるのは、ドル(アルゼンチン・ペソやベネズエラ・ボリバルではなく)のリスクによるものです。米ドルの安定性に対する潜在的な課題は、他の国と比較して最も深刻ではないかもしれませんが、最も重大です。

根本的な問題は債務だ

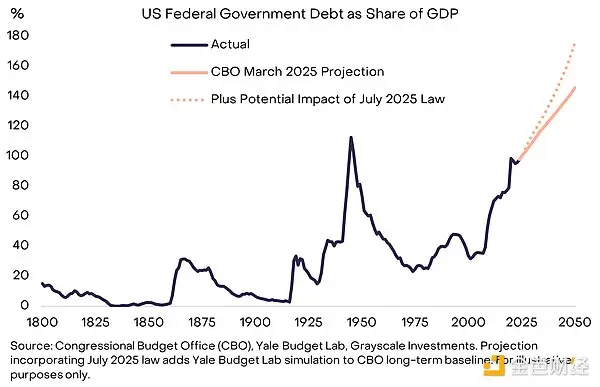

法定通貨は約束、信頼、そして信用の上に成り立っています。米国政府が低インフレという信頼性の高い約束をするのに苦戦している中、米ドルは新たな信用問題に直面していると考えています。この信用不足の根本的な原因は、持続不可能な連邦政府の財政赤字と債務にあります。

この不均衡は2008年の金融危機から始まりました。2007年当時、米国の財政赤字はGDPのわずか1%でしたが、総債務はGDPの35%に達していました。それ以降、連邦政府の財政赤字は年間平均でGDPの約6%に達しています。現在、米国の国家債務は約30兆ドルで、これはGDPの100%に相当し、第二次世界大戦の最終年とほぼ同じ水準です。そして、この額は今後も大幅に増加すると予測されています(図表4)。

図4:米国の公的債務は持続不可能な上昇傾向にある

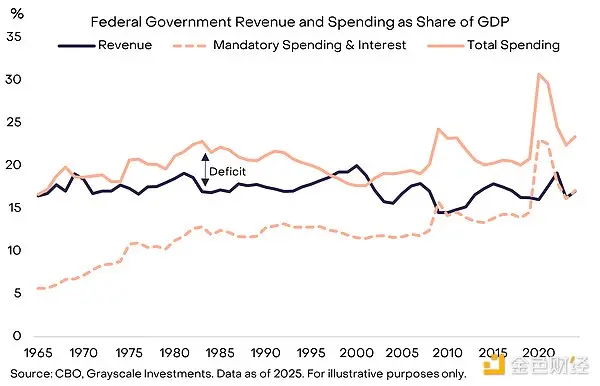

巨額の財政赤字は常に超党派の懸念事項であり、失業率が比較的低い時期でさえも根強く残っています。現代の財政赤字への対処が非常に困難な理由の一つは、歳入が固定費(例えば、社会保障やメディケアなどの制度)と利払いのみをカバーしていることです(図5参照)。したがって、財政均衡を図るには、政治的に痛みを伴う支出削減や増税、あるいはその両方が必要となる可能性があります。

図5: 政府収入は義務的支出と利子のみをカバー

利息費用:厳しい制約

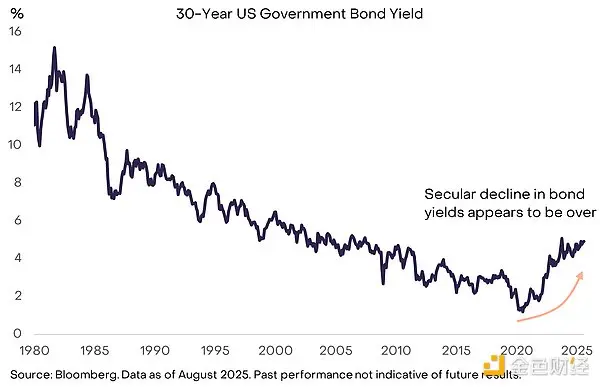

経済理論は、政府債務がどの程度まで過剰になるのかを教えることはできません。借り手なら誰でも、重要なのは債務額ではなく、その資金調達コストであることを知っています。もし米国政府が依然として非常に低い金利で借り入れができるのであれば、債務の増加はおそらく、制度の信頼性や金融市場に重大な影響を与えることなく継続するでしょう。実際、一部の著名な経済学者は、低金利によって資金調達が容易になったという理由から、最近の債務残高の増加について楽観的でした。しかし、数十年にわたる債券利回りの低下は今や終息したようで、債務増加の限界が見え始めています(図6)。

図6:債券利回りの上昇は債務増加の制限が効力を発揮し始めていることを示している

他の価格と同様に、債券利回りは最終的には需要と供給に左右されます。米国政府は債券の発行を増やし続けており、ここ数年のある時点で、債券の需要は飽和状態(低利回り・高価格)に陥ったようです。

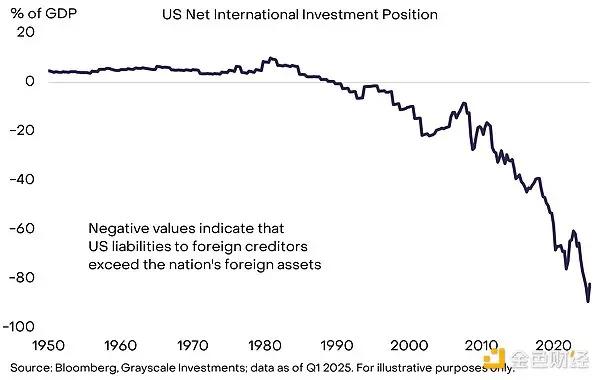

この状況には多くの理由があるが、鍵となるのは、米国政府が国内貯蓄者と海外貯蓄の両方から借入を行っていることである。米国の国内貯蓄は、米国経済の借入・投資需要を完全に吸収するには到底不十分である。その結果、米国の国際収支は、多額の公的債務残高と多額の純債務残高を抱えている(図7)。ここ数年、海外経済における一連の変化により、低金利の米国債に対する国際的な需要が減少している。こうした変化には、新興市場における公的準備金積み増しの減速や日本のデフレ終焉などが含まれる。地政学的な調整も、海外投資家による米国債への構造的な需要を弱める可能性がある。

図7: 借入資金として外国貯蓄に頼る米国

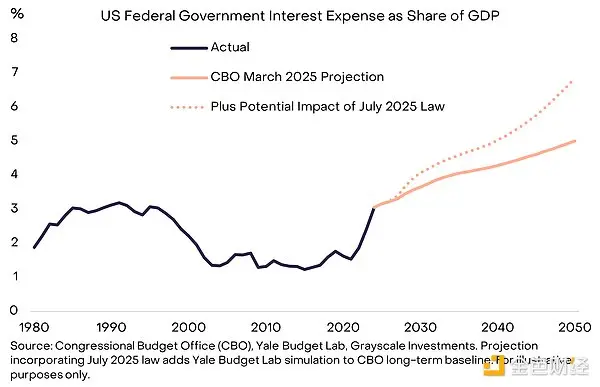

米国政府が高金利で債務借り換えを行った結果、歳出の大部分が利払いに充てられました(図表8)。低い国債利回りのおかげで、政府の利払いに大きな影響を与えることなく、債務残高は15年近くにわたって急速に増加しました。しかし、今やその状況は終わりを迎え、債務問題はより切迫したものとなっています。

図8: 利払いの増加は債務増加の制約となる

借金が雪だるま式に増える理由

債務負担を抑制するために、立法者は(1)プライマリーバランス(利払いを差し引いた後の財政収支)の均衡を図ること、(2)経済成長率に対する利子コストを低く抑えること、の2点を遵守する必要があります。米国はプライマリーバランスの赤字(GDPの約3%)が慢性的に続いているため、金利が抑制されたとしても債務残高は増加し続けるでしょう。残念ながら、この後者の問題(経済学者によって「雪だるま効果」と呼ばれることもあります)は、ますます深刻化しています。

プライマリーバランスの赤字が均衡していると仮定すると、以下の条件が満たされます。

1. 債務の平均金利が経済の名目成長率よりも低ければ、債務負担(公的債務の対GDP比率として定義される)は減少します。

2. 債務の平均金利が名目経済成長率よりも高い場合、債務負担は増加します。

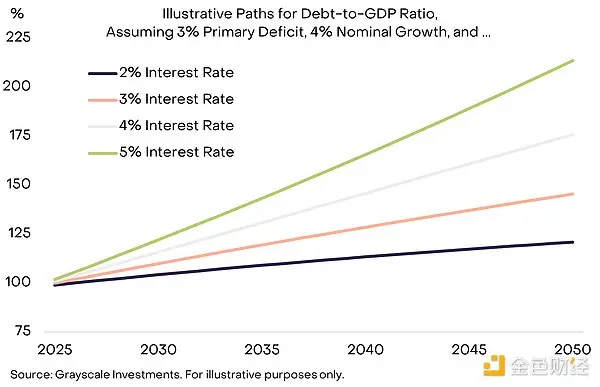

この重要性を示すため、図9は、プライマリーバランスの赤字がGDPの3%に留まり、名目GDP成長率が4%で維持されると仮定した場合の、米国の公的債務対GDP比の仮想的な推移を示しています。結論として、名目成長率に対して金利が高い場合、債務負担はより急速に増加することになります。

図9: 金利上昇により債務負担が雪だるま式に増大する可能性がある

多くの予測者は現在、債券利回りの上昇に加え、労働力の高齢化と移民の減少により、構造的なGDP成長の鈍化を予想しています。議会予算局(CBO)は、潜在的な労働力の伸びが現在の年間約1%から2035年までに約0.3%に鈍化すると予測しています。連邦準備制度理事会(FRB)が2%のインフレ目標を達成できると仮定すると(まだ疑問の余地はありますが)、実質成長の鈍化は名目成長の低下と債務残高の増加の加速を意味します。

物語はどのように終わりますか?

定義上、持続不可能なトレンドは永遠に続くことはありません。米国連邦政府債務の抑制されない増加はいずれ終息しますが、正確な時期は誰にも分かりません。投資家はこれまでと同様に、あらゆる可能性を考慮し、データ、政策当局の行動、そして過去の教訓に基づいて、その可能性を評価する必要があります。基本的に、4つの可能性が考えられますが、それらは必ずしも相互に排他的ではありません(図表10)。

図10: 投資家は結果を考慮し、その可能性を評価する必要がある

米国債は米ドル建てであり、インフレは一般的に返済不能よりも痛みが少ないため、債務不履行の可能性は極めて低い。将来的には財政緊縮策が実施される可能性があり、最終的には解決策の一部となる可能性もある。しかし、議会は「ビッグ・ビューティフル・アクト」を可決したばかりで、これは今後10年間、財政政策において高い財政赤字を維持することを義務付けるものだ。増税や歳出削減による財政赤字削減は、少なくとも現時点では実現しそうにない。経済成長が活況を呈することが理想的な結果だが、現状は弱く、潜在成長率も鈍化すると予測されている。データはまだこれを示していないものの、人工知能(AI)による生産性の大幅な向上は、間違いなく債務負担の管理に役立つだろう。

これは、人為的に低い金利とインフレ率につながります。例えば、米国が金利を約3%、実質GDP成長率を約2%、インフレ率を約4%に維持できれば、理論的にはプライマリーバランスの赤字を削減することなく、債務残高を現在の水準で安定させることができます。連邦準備制度理事会(FRB)は、金融政策を短期的な政治的圧力から遮断するために、独立して運営される構造となっています。しかし、最近の議論や政策当局の行動により、一部のオブザーバーの間では、この独立性が危険にさらされている可能性があるという懸念が生じています。いずれにせよ、FRBが国の財政政策問題を完全に無視することはおそらく非現実的です。歴史は、危機時には金融政策が財政政策に従属し、最も抵抗の少ない道はインフレによって困難から脱出することであることを示しています。

起こり得る結果の範囲、問題の深刻さ、そして政策当局がこれまでに講じてきた措置を考慮すると、国の債務負担を管理するための長期戦略の結果、インフレ率が連邦準備制度の目標である2%を平均して上回る可能性が高まっていると考えています。

暗号通貨に戻る

要約すると、巨額の債務、金利上昇、そして他に有効な対策の欠如を考えると、米国政府のマネーサプライ増加とインフレ抑制へのコミットメントは、もはや完全には信頼できない可能性がある。法定通貨の価値は、最終的には政府がマネーサプライを増加しないという確約を約束できるかどうかにかかっている。したがって、この約束に疑念を抱く理由がある場合、ドル建て資産に投資するすべての投資家は、これが自らのポートフォリオにどのような影響を与えるかを検討する必要があるだろう。ドルを価値保存手段としての信頼性が低いと見なし始めた場合、代替手段を求める可能性がある。

暗号通貨は、ブロックチェーン技術を基盤とするデジタルコモディティです。暗号通貨には様々な種類があり、その用途は一般的に「価値の保存」を目的とした通貨とは無関係です。例えば、パブリックブロックチェーンは、決済、ビデオゲーム、人工知能など、幅広い分野を網羅する幅広い用途を持っています。Grayscaleは、FTSE Russellと共同で開発した「Crypto Sector」フレームワークを用いて、暗号資産を主要なユースケースに基づいて分類しています。

これらのデジタル資産のうち、広く普及していること、高度な分散化、そして供給量の増加が限られていることから、少数は価値の保存手段として有効だと考えています。これには、時価総額で最大の2大暗号通貨であるビットコインとイーサリアムが含まれます。法定通貨と同様に、これらのデジタル資産は価値を与える他の資産によって「裏付けられている」わけではありません。その代わりに、その有用性/価値は、ユーザーが検閲のリスクなしにピアツーピアのデジタル決済を行えること、そして供給量を増やさないという確固たる約束によってもたらされます。

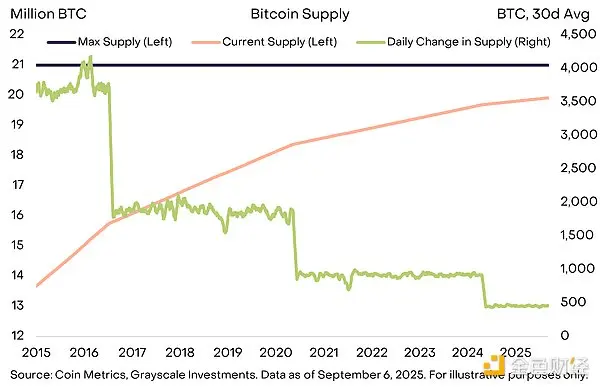

例えば、ビットコインの供給量は2100万枚に制限されており、現在は1日あたり450枚の割合で増加しており、供給量は4年ごとに半減します(図表11)。これはオープンソースコードに明記されており、ビットコインコミュニティの合意なしに変更することはできません。さらに、ビットコインは、その低く予測可能な供給量増加目標を妨げる可能性のある外部機関(債務返済義務を負う財政当局など)の支配下には置かれていません。透明性があり、予測可能で、最終的には有限な供給量という、シンプルでありながら強力なコンセプトが、ビットコインの時価総額を2兆ドル以上に成長させたのです。

図11: ビットコインは予測可能で透明性の高い通貨供給を提供する

金と同様に、ビットコイン自体は利息を生まず、(まだ)日常の支払いに広く利用されていません。これらの資産の有用性は、それらが何を行わないかにあります。重要なのは、政府が債務を返済する必要があるからといって、ビットコインの供給量を増やすことはできないということです。政府も他のいかなる機関も、ビットコインの供給量をコントロールすることはできません。

今日、投資家は深刻なマクロ経済不均衡という環境に立ち向かわなければなりません。その中で最も深刻なのは、公的債務の持続不可能な増加と、それが法定通貨の信頼性と安定性に及ぼす影響です。ポートフォリオにおいて代替通貨を保有する目的は、法定通貨の下落リスクをヘッジすることです。こうしたリスクが拡大し続ける限り、そうした事態から資産を守る資産の価値は上昇するはずです。

状況を好転させるにはどうすればよいのでしょうか?

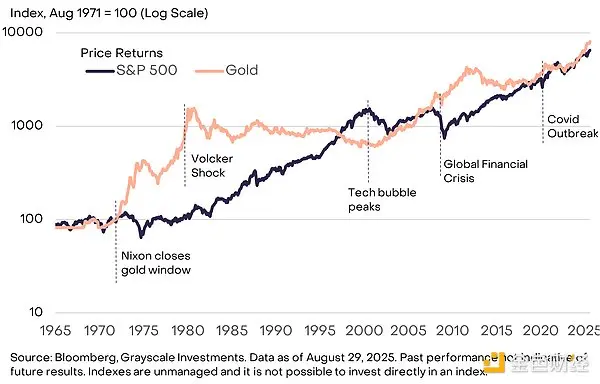

暗号資産クラスへの投資には、本レポートの範囲を超えた様々なリスクが伴います。しかしながら、マクロ的な視点から見ると、特定の暗号資産の長期的な価値提案に対する主要なリスクは、国民の信頼回復に向けた不換紙幣供給量管理への政府のコミットメント強化となる可能性があります。これらの措置には、政府債務対GDP比の安定化と削減、中央銀行のインフレ目標への支持の再確認、そして中央銀行の独立性強化に向けた措置などが含まれます。政府発行の不換紙幣は既に便利な交換手段です。政府が不換紙幣を効果的な価値保存手段としても機能させることが保証できれば、暗号資産やその他の代替価値保存手段への需要は低下する可能性があります。例えば、金は米国政府の信頼性が疑問視された1970年代には好調なパフォーマンスを示しましたが、連邦準備制度理事会(FRB)がインフレを抑制した1980年代と1990年代には低迷しました(図表12)。

図12:インフレ率の低下に伴い、1980年代と1990年代に金は低迷した

パブリックブロックチェーンは、デジタル通貨とデジタル金融に革新をもたらしました。現在、時価総額で最大のブロックチェーンアプリケーションは、法定通貨とは異なる機能を提供するものであり、その需要は、公的部門の債務残高の増加など、現代のマクロ経済の不均衡と密接に結びついています。私たちは、暗号資産クラスの成長は、これらのマクロ経済要因と、他の革新的なパブリックブロックチェーンベースの技術の採用の組み合わせによって、長期的に推進されると考えています。