著者: Bai Ding & Shew、GodRealmX

2014年の門頭溝事件以来、中央集権型取引プラットフォームにおける汚職と市場操作の問題がすべての暗号通貨参加者を悩ませてきました。 2022年のFTX破産事件が人々に警鐘を鳴らして以来、分散型オーダーブックプラットフォームへの人々の関心は大幅に深まっています。dydxやDegateなどの有名なオンチェーンオーダーブックプラットフォームはすべてこのタイプの代表です。これらは目覚ましい成果を上げていますが、政策的および技術的な理由により、まだ驚異的な大規模プラットフォームにはなっていません。

2024年末、定量取引を専門とするジェフ・ヤンのチームが立ち上げたHyperliquidは、その製品とマーケティングの取り組みにより、Web3全体で急速に人気を博し、幅広い注目を集めました。数十億ドルの TVL を誇る Hyperliquid は、分散型取引プラットフォームに新たな章を開き、驚異的なアプリケーションになると期待されています。

前回の記事「Hyperliquid 技術の解釈: ブリッジ契約、HyperEVM とその潜在的な問題」では、 Hyperliquid が高性能なオーダーブック システム専用のアプリケーション チェーンを設計し、このアプリケーション チェーンのブリッジを Arbitrum 上に構築したため、L2BEAT によって「疑似レイヤー 3」と識別されたことを説明しました。現在、Hyperliquid にはバリデータノードが 4 つしかありません。ブリッジ コントラクトのリスクは非常に高く、分散化とセキュリティが大きく犠牲になりますが、トランザクション マッチングの効率も向上し、CEX レベルのユーザー エクスペリエンスを実現します。議論の余地はあるものの、これは Hyperliquid チームのやり方を反映しています。

最初は、セキュリティ上のリスクが生じる可能性があるとしても、UX と迅速なユーザー獲得に重点を置きます。製品が一定規模に達すると、徐々に地雷を除去し、分散化とセキュリティの問題を解決し始めます。このようなプロジェクト運営の考え方は、SolanaやOptimismなどの高性能インフラでは一般的であり、商用化においても良い成果を上げることが多いです。

同様に、Hyperliquid は他の取引プラットフォームと同じ課題、つまりコールド スタート問題に直面しています。取引プラットフォーム自体には非常に強力なネットワーク効果があり、「使用する人が増えるほど、より良く機能する」ため、このトラックは寡頭政治家によって非常に簡単に制御できます。昨今、新しい取引プラットフォームをコールドスタートするのは非常に困難です。Hyperliquid のこれまでの大規模なエアドロップや KOL マトリックスを見ると、彼らが市場運営に多大な努力を注いできたことは容易にわかります。

しかし、マーケティングだけでは新しい取引プラットフォームを急速に成長させることはできません。強力な製品によるサポートが必要なことは間違いありません。Hyperliquidの製品レベルの設計思想から判断すると、これも「コールドスタート」という核心目的を中心に据えています。この記事の著者は、HIP、Vaults、トークン モデルの観点からHyperliquidの概要を説明し、この注目のプロジェクトの背後にある設計アイデアを誰もが深く理解できるようにします。

HIP-1とHIP-2

Ethereum の EIP 提案と同様に、Hyperliquid はその提案を HIP と名付け、トークンの上場と流通の問題を解決するために、HIP-1 と HIP-2 という 2 つの最も重要なコア HIP の導入を主導しました。その中で、HIP-1 は主に、Ethereum の ERC-20 に類似した Hyperliquid チェーン上のトークン発行および管理ソリューションを解決します。

ここでは、Ethereum DEX がコインをリストする方法を比較できます。ほとんどの DEX は AMM 製品モデルを採用しています。新しいトークンをリストするには、次の 2 つの手順があります。

1. まず、トークン開発者は、ERC-20 標準に準拠したトークン コントラクト内の Mint 関数を呼び出して、トークン名、シンボル、総供給量などの基本データを定義する必要があります。

2. その後、新しく発行されたトークンは別の資産(ETH や USDT など)とペアになり、DEX の流動性プールに追加されて初期流動性が提供されます。その後、市場の人々は裁定取引や SWAP などを通じてトークンの価格を自然に決定します。

Hyperliquid のシステムでは、トークンのリストのプロセスははるかに簡単です。まず、Hyperliquid アプリケーション チェーンは、オーダー ブック システムの提供に特化しています。HIP-1 標準を通じて Hyperliquid で新しいトークンを発行すると、システムは新しいトークンと USDC 間の取引ペアの作成を直接支援します。トークン コントラクトをデプロイするときに、hyperliquidityInit パラメータを設定して、初期流動性としてオーダーブック市場に自動的に注入されるトークンの数を決定できます。これにより、Ethereum AMM のように初期流動性を手動で注入する必要がなくなります。

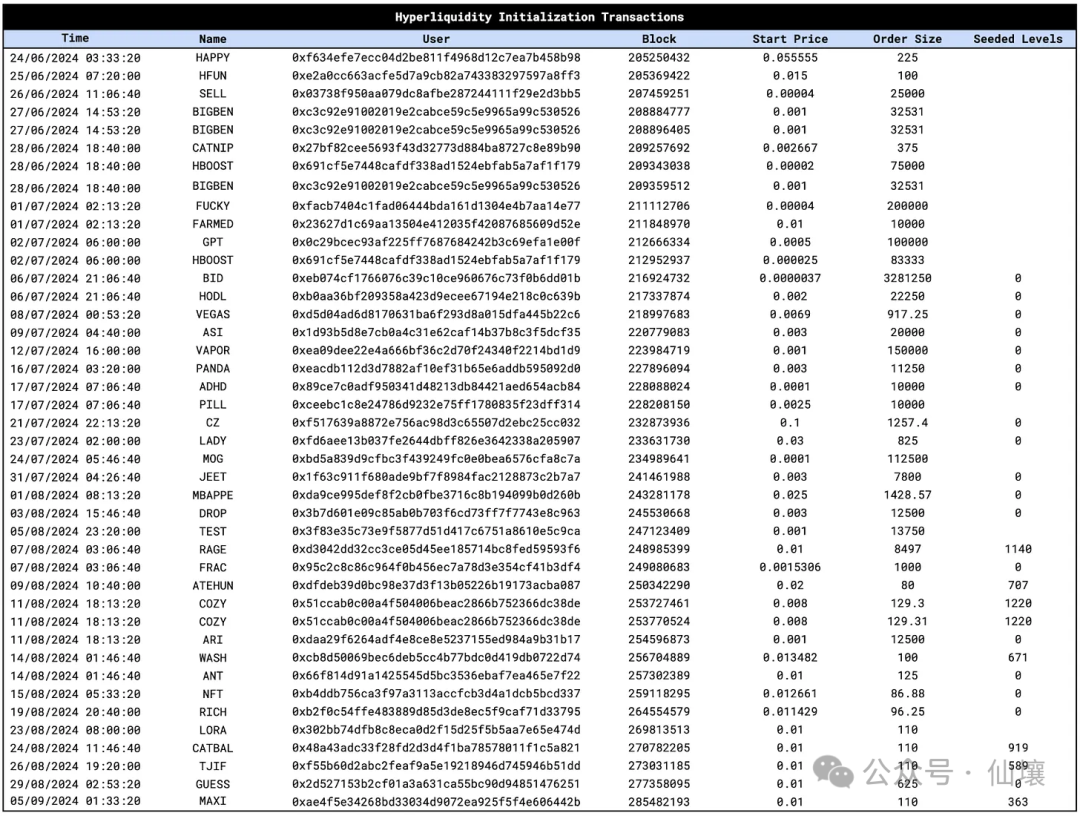

この点において、HIP-2 の主な機能は、上記の初期流動性を自動マーケットメイキングに使用して、トークンの初期流通問題を解決することです。

では、HIP-2 自動マーケット メイキング ソリューションの詳細はどのようなものでしょうか?簡単に言えば、 HIP-2が提案するソリューションは、事前に設定された価格範囲内で「リニア マーケット メイキング」を実行することです。トークンの導入者はまず価格帯を事前に設定する必要があります。その後、 Hyperliquid システムはこの価格帯に基づいて自動的に売買注文を発行し、常に市場の流動性を確保します。

この部分の詳細は、主に次の 3 つの部分で構成されます。

価格範囲と注文頻度の設定:トークン発行者は、マーケット メイキングの上限と下限の価格制限、および買い注文と売り注文の分割ポイントを指定する必要があります。各価格ポイントは、前の価格ポイントと比較して 0.3% 増加します。このプロセスは、システムの保留中の注文が常に市場の変動に対応し、遅延を回避するために、約 3 秒ごと (またはそれ以上) に更新されます。

注文生成:価格範囲が更新されると、HIP-2 はトークン発行者によって提供されたスポット数量に基づいて、さまざまな価格レベルでいくつの注文を出す必要があるかを計算します。

自動リバースマーケットメイキング: 「フル売り注文」が実行されるたびに、システムは自動的に取引資金 (USDC など) を使用してリバースリミット買い注文を出します。このようにして、市場には常に新しい注文が現れ、流動性が常にアクティブであることが保証されます。

現在、市場で一般的なマーケットメーカーの課金方法は主に2つあります。1つ目は月額固定料金を請求する方法で、2つ目は月額料金を直接請求するのではなく、プロジェクト当事者から一定の割合のトークンを借りてマーケットメイクする方法で、通常は0.5%〜1.5%です。もちろん、トークン価格が高騰して返済コストが急増するのを防ぐために、マーケットメーカーはいつでも課金方法を変更したり、事前に合意した価格でトークンを返済したりできます。これにはプロジェクト当事者とマーケットメーカーの間の駆け引きが含まれますが、スペースの制限により詳細には説明しません。

Hyperliquid は、マーケット メイキングのコストを削減するために HIP-2 ソリューションを公式に使用し、マーケット メイキングのためにユーザーの預金を分散的に受け入れます。これには、後で紹介する Vaults と呼ばれるモジュールが関係します。

HIP-1 と HIP-2 は、プロジェクトのリスト作成と流通にかかるコストを大幅に削減することを目的としています。 HIP-1はコイン上場の分散化と透明性を確保し、HIP-2は特にオーダーブックシステムに「自動マーケットメイキング」サービスを提供し、マーケットメーカーのリソースが不足しているプロジェクト関係者がスポットオーダーブックプラットフォームで自信を持ってマーケットメイキングできるようにします。これにより、Hyperliquidは良い評判を得ています。ただし、Hyperliquidのコイン上場料金は高すぎるため、通常のプロジェクト関係者は依然として閾値からブロックされます。

上場手数料の話になると、 Hyperliquid が採用しているダッチオークションの仕組みについて説明する必要があります。過去6か月間、CEXは法外な上場手数料を請求し、物議を醸すトークンを上場し、上場直後にトークン価格の急落を経験しました。これらの批判はすべて、上場プロセスにおける中央集権化の問題を直接指摘しています。この文脈において、HIP-1 提案では、Hyperliquid プラットフォームへのコインの上場はプラットフォーム自体によって決定されるのではなく、オープンで透明性の高いダッチオークションの仕組みを採用することが規定されており、広く支持されています。

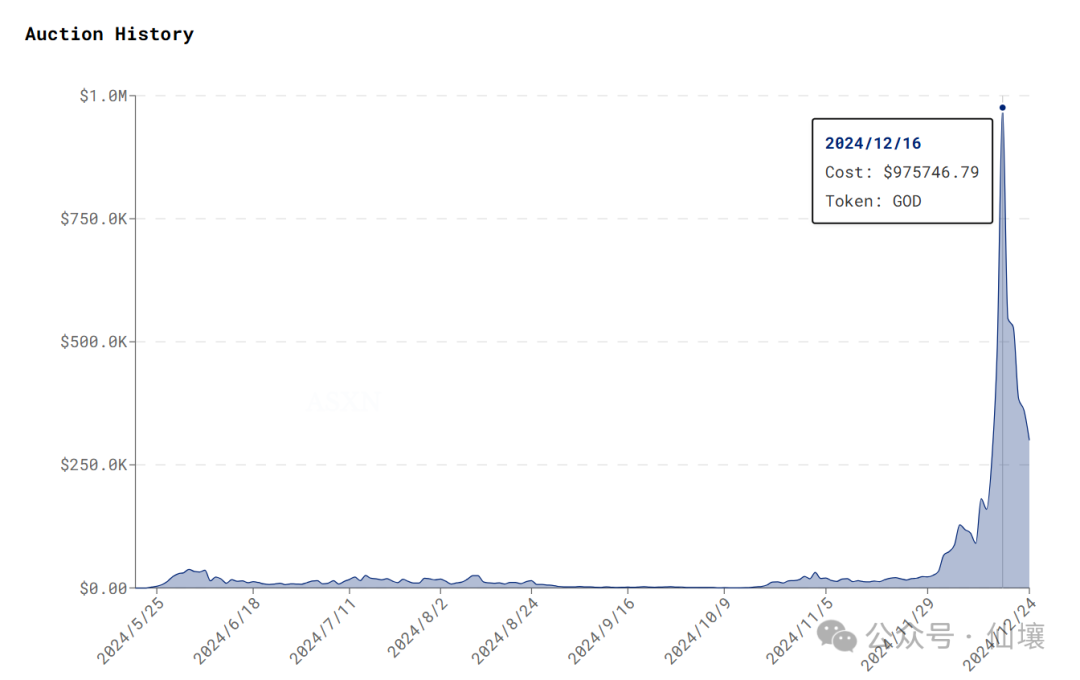

Hyperliquid のプランでは、31 時間ごとに「オークション サイクル」が考えられ、サイクルごとに 1 つのコイン上場割り当てが公開オークションにかけられます。年間のコイン上場割り当て数は 280 に制限されています。各オークション サイクルの開始時に、前回のサイクルの取引価格の 2 倍で新しいオークション ラウンドが開始されます。前回のオークションが不成功だった場合、今回のオークションの開始価格は 10,000 米ドルから再開されます。ダッチオークションを採用しているため、販売価格に納得する入札者が現れてコインを出品する権利を得るまで、オークション価格は初期価格から徐々に下がっていきます。

従来の CEX と比較すると、Hyperliquid のコイン上場メカニズムは非常に革新的です。まず、コイン上場プロセスのオープン性と透明性を確保し、人間の介入や価格操作を回避します。第二に、このアプローチにより、意思決定権が完全に市場の手に委ねられ、CEX のインサイダーがインサイダー料金を徴収することが回避されます。昨年12月、Hyperliquidのコイン上場オークション価格は100万ドルに近づき、低品質のプロジェクトがコインを上場するための資金を得ることが不可能となり、ミームコインの氾濫現象を直接的に回避することができました。

画像出典: ASXN データ

上記から、HIP-2 の重要性は、弱いプロジェクトが迅速にコールド スタートできるように支援し、初期流動性サポートを提供することであり、これは Hyperliquid が取引プラットフォームとしてコールド スタートするのにも役立つことがわかります。ダッチオークション方式では、価格決定権を市場に委ね、プロセス全体がオープンかつ透明であるため、公正かつ公平なアプローチとなります。 Hyperliquidはまさにオーダーブック取引プラットフォームの新たなモデルを切り開いたと言えるでしょう。今後、基盤となるアプリケーションチェーンに存在するセキュリティリスクを解決すれば、Binanceと発言権を争える驚異的なプラットフォームになることが期待されます。

金庫

従来の CEX プラットフォームと同様に、Hyperliquid にもレバレッジや契約取引などの基本的なシナリオがあります。契約とレバレッジに関しては、対応する清算コンポーネントが必要です。この点で、Hyperliquid は誰もが参加できる、より分散化されたオープンな形式を提供します。

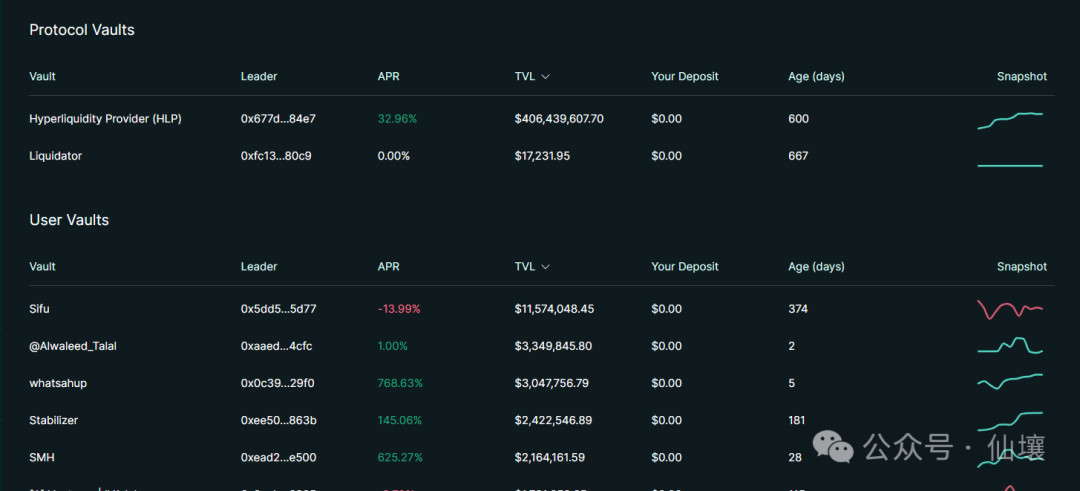

Hyperliquid プラットフォームには、L1 チェーンの最下層に記述された Vaults と呼ばれるコア プリミティブがあります。Hyperliquid プラットフォーム上のマーケット メイキングと清算活動はすべて Vaults によって運営され、ユーザーは Vaults に資金を提供し、マーケット メイキングまたは清算の利益/損失をシェア比率に応じて分配できます。

簡単に説明します。Hyperliquid では各資産でサポートされる最大レバレッジ倍率が異なり、3 倍から 50 倍まであります。具体的な計算式は次のとおりです。

たとえば、ある資産がサポートする最大レバレッジ比率が 50 倍の場合、計算式によれば清算ラインは初期証拠金の 1% になります。最大レバレッジ比率が 3 倍の場合、清算ラインは 16.7% になります。口座純額が清算ラインを下回ると清算が開始されます。決済方法はオーダーブック決済とバックアップ決済の2種類に分けられます。

オーダーブックの清算とは、トレーダーの口座の純価値が初めて清算ラインを下回った場合、トレーダーのポジションは自動的にオーダーブックプラットフォームに成行注文を発行してポジションを完全にまたは部分的にクローズしようとし、残りの担保はトレーダーに帰属する可能性があることを意味します。バックアップ清算については、口座の純額が清算ラインの2/3を下回り、オーダーブック清算方式でポジションが時間内に処理されない場合、Vaultsが介入してバックアップ清算を行います。このとき、トレーダーのポジションとマージンは清算人に移され、ユーザーには返還されません。 Vaults は主にこのようなシナリオでのバックアップ清算を担当し、Hyperliquid プラットフォームの収益を確保し、不良債権を防止していると言えます。

現在、Vaults は、USDC、USDT、USDC.e (クロスチェーン USDC) の 3 つのステーブルコイン資産の入金のみをサポートしています。

画像ソース: Hyperliquid.xyz/vaults

収入源の観点から見ると、Vaults 参加者には 3 つの潜在的な収入源があります。1 つ目は、一方的なポジションを保有することで得られる短期的な価格変動や資金調達率などのマーケット メイク収入です。 2 つ目は、注文を出すことで得られる利益です。Hyperliquid では、注文を受ける側は 0.025% の取引手数料を支払う必要があり、注文を出す側は流動性を提供することで 0.002% の報酬を受け取ります。 3つ目は清算収入です。ポジションが清算ラインの2/3を下回ると、HLP清算金庫がポジションを引き継いで利益を得ることができます。

資産を Vault に預けても必ず勝てるというわけではありません。一方で、マーケットメイク戦略においては、市場価格の変動により損失が発生する可能性があります。また、Vaults が清算対象ポジションを引き継いだ後、さまざまな理由により清算が適時に行われなかった場合、または清算対象資産が急落した場合、損失が発生します。

現在、Hyperliquid公式チームによって作成された独自の金庫は2つあり、マーケットメイクを担当するHLP金庫と清算を担当するLiquidator金庫です。また、誰でもHyperquidチェーン上に自分専用のカスタマイズされた「ユーザー金庫」を作成し、独自の定量戦略を策定し、自分の損益に責任を負う「作成者」になることができます。

もちろん、ユーザーは公式または他の人が作成した Vault に参加して「フォロワー」になることもできます。これは、コピー取引モデルに少し似ています。 Vault の作成者は資金の管理に責任があるため、フォロワーから 10% の利益分配を受け取ります。ただし、作成者が自分の Vault に注入する資産の割合は常に 5% 以上でなければならず、そうでない場合は引き出しが制限されます。

異なる利回りの金庫

新興取引所として、Hyperliquid の一連の設計はコールド スタート問題の解決を目的としていることを強調しておく必要があります。 Vault の存在は、マーケット メイキングと清算の潜在的なメリットがコミュニティと共有されることを意味します。 Hyperliquidの公式文書によると、これを行う目的は「プラットフォームを脱却」し、CEXが独占していた権力を開放して民主化を実現することだが、これは本質的には取引プラットフォームのコールドスタート問題を解決するための手段であり、白紙の小切手を使ってユーザーと流動性を引き付けるのと同じである。コールドスタート問題を解決するだけでなく、一石二鳥で多くの賞賛を受けている。

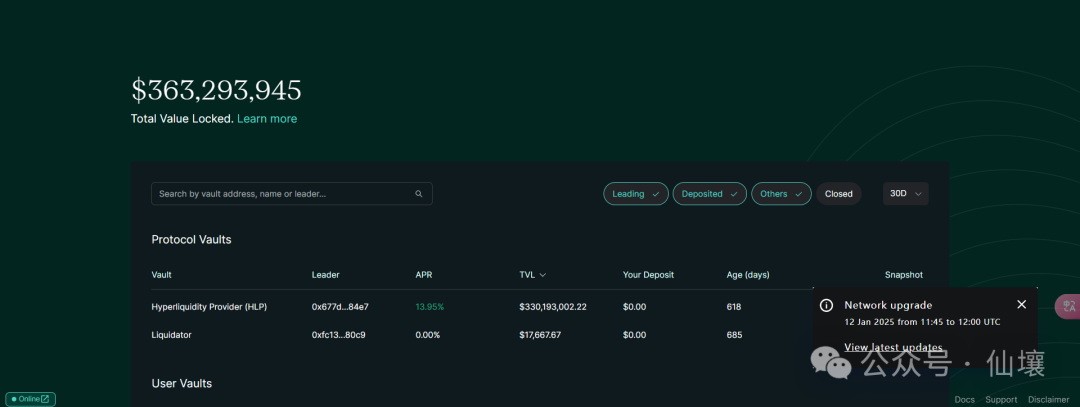

市場の熱気は下がったものの、ハイパーリキッド・ボールトのTVLは依然として数億ドルに留まり、コールドスタートを終えました。一部のボールトのAPRは9000%近くに達しており、かなりの富の創出効果があります。ただし、注意が必要な問題が 1 つあります。金庫に預けられた資金の安全性をどう確保するかについては、当局は現時点では関連情報を公開していないようで、一定のリスクが生じている。

トークンエンパワーメント

以前、Hyperliquid は $HYPE の 70% をコミュニティにエアドロップしましたが、$Hype は大きな売り出しを経験しませんでした。むしろ、TGE 時の 2 ドルから約 30 ドルに上昇しました。これは、$HYPE トークンの強力なエンパワーメントと切り離せないものです。現在、トークンのエンパワーメントには主に 2 つのアプローチがあります。1 つは保有者に収入インセンティブを与えることであり、もう 1 つはデフレを作り出して流通を減らすことです。

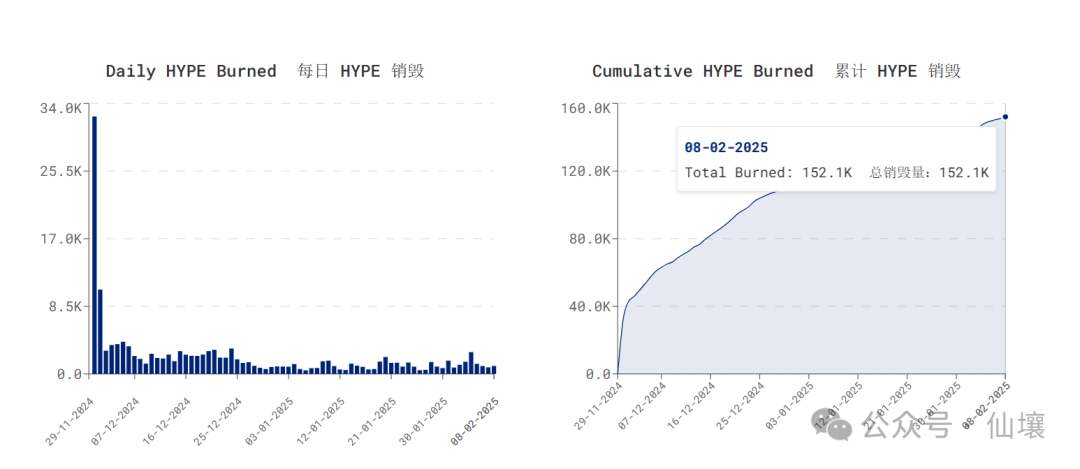

Hyperliquid はインセンティブとして、多額の事業収益を $HYPE 保有者と共有します。プラットフォームの収益は、主に取引手数料と上場手数料の 2 つに分かれています。取引手数料の一部は$HYPEの買い戻しに使用されます。統計によると、Hyperliquidプラットフォームの毎日の取引手数料収入の約50%は$HYPEの買い戻しに使用されます。これらの$HYPEは通常、流通量を減らすために破棄されます。また、上場手数料の一部(約50%、公式は具体的な文書を公開していません)も$HYPEの買い戻しと破棄に使用されます。

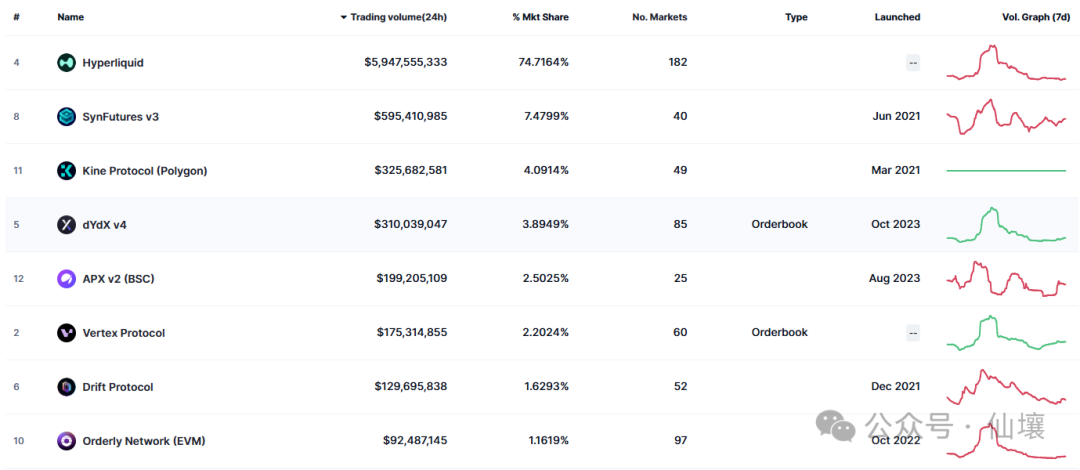

2月初旬の時点で、Hyperliquildのオンチェーンデリバティブ取引プラットフォームの市場シェアは75%近くに達し、独占状態となっているため、同社の事業収益がプラットフォームの公式トークンの強化に与える影響は非常に大きい。現在、Hyperliquid は依然として力強い成長傾向を維持しています。

2025年2月8日現在、$HYPEの破壊は152,000個に達し、その価値は約342万6000米ドルに上ります。

ビジネス収益に加えて、Hyperliquid のインフラストラクチャは $HYPE にも力を与えます。まず、Hyperliquid L1はガス料金として$HYPEを使用します。ガスフリーの取引を提供すると主張していますが、これはユーザーが取引時にガスの存在を意識する必要がないことを意味します。システムではガス料金が取引料金に含まれていますが、これはチェーンの下部でガス設計がキャンセルされていることを意味するものではありません。さらに、HyperEVM の実装後にエコシステム内の DeFi インフラストラクチャが改善されると、$HYPE には貸付やステーキングなどの特定のシナリオが追加される可能性があります。

ハイパーリキッド論争

Hyperliquid の論争は主に 2 つの側面に焦点を当てています。 1 つ目は、資金のセキュリティの問題です。Hyperliquid はオープンソースではない独立したパブリック チェーン上で実行されており、Hyperliquid 上のトランザクションは Hyperliquid L1 ブリッジへの入金に相当します。Hyperliquid のブリッジ コントラクトは有名企業 Zellic によって監査されていますが、ブリッジ コントラクトに対応するノード コードはオープンソースではなく、この部分のコードに問題がある可能性があります。さらに、Hyperliquid はマルチ署名ブリッジを使用しており、そのマルチ署名ノードはプロジェクト当事者自身によって制御される可能性が高いです。

ゼリックが監査サービスを提供したプロジェクトの一部

さらに、Hyperliquid は主に取引量の水増しの問題で批判されてきました。その未決済建玉データも、DEX としては非常に誇張されています。

ハイパー流動性資金調達率パネル

この図は、Hyperliquid が提供する資金調達率パネルです。当初の目的は、クロスマーケット裁定取引を容易にするために、ユーザーに直感的な資金調達率の比較を提供することでしたが、Hyperliquid の興味深い問題がいくつか明らかになりました。ほとんどのトークンの資金調達率は似ており、デフォルトの 0.01% のままであることがわかります。Hyperliquid での実際の取引量はそれほど多くないのではないかと疑う人が多いようです。

なぜなら、真に活発な市場では、需要と供給のバランスが完全に取れておらず、資金調達率の変動が生じるからです。買い注文が売り注文より多い場合、借り手の資金調達率は低くなりますが、売り注文が多い場合は資金調達率は高くなります。多数の同一の 0.01% が出現するということは、Hyperliquid が注文をブラッシングしている可能性がある、つまり、頻繁な決済取引と注文の繰り返しによって取引量を増やし、活発な市場という錯覚を作り出している可能性があることを意味します。

市場の一部のトレーダーは、Hyperliquid で定量取引を試みたものの、実際の取引深度が十分でなかったために失敗したと報告しています。ただし、ユーザーエクスペリエンスと推論とは別に、Hyperliquid はオープンソースではなく、ノードを構築しても完全な元の取引データを取得できないため、偽の注文の問題は検証できません。実際、この質問を検証する必要はありません。別の質問について考えてみましょう。偽の注文が本当に存在する場合、Hyperliquid はなぜこれを実行するのでしょうか?実際にはコールドスタートの問題です。

ブラッシング注文は、取引プラットフォームのコールドスタート問題を解決する効果的な方法です。ネットワーク効果が顕著なさまざまな Web2 製品を参照すると、さまざまな形式のブラッシング注文が Web3 よりもはるかに一般的です。現在までに、タオバオや天猫などの電子商取引プラットフォームにおける年間の取引量の約30~40%が偽の注文によって成立しています。YouTubeの動画サイトでは、ユーザーの行動を模倣した自動いいね、コメント、フォローがよく見られます。Peace Eliteなどの人気ゲームでは、ゲーム内の50人のうち、自分だけが本物の人間で、残りはすべてAIである可能性が非常に高いです。

Web3 のより大きな注文帳の CEX に関しては、偽の注文が一度もなかったと言う人は誰もいません。そのため、偽の注文の問題は広範囲に広がっており、誰もが想像するほどひどいものではありません。前にも述べたように、Hyperliquid のスタイルは、評判に多少の悪影響があっても、すべてのアクションがしっかりと中核的な問題の解決を目的としているため、ブラッシング注文はその一貫したスタイルに沿っています。実際のところ、中心的な問題はコールド スタートとユーザー エクスペリエンスの 2 つだけです。これら 2 つの問題を解決するために、偽の注文はおろか、中央集権型の非オープンソースのパブリック チェーンを作成することさえできるのでしょうか?

一般的に、Hyperliquid の製品設計は基本的に 1 つのプログラムを中心に展開されます。すべての製品リンクと運用アクションは連携してコールド スタート期間を乗り切り、たとえ物議を醸したり、いくつかのことが放棄されたりしても、ユーザーに CEX エクスペリエンスを提供します。結果から判断すると、その戦略は非常に成功しており、検討と研究に値する。