トランプ大統領がホワイトハウスでGENIUS法に正式に署名したことで、米国がデジタルステーブルコインの規制枠組みを正式に確立したのはこれが初めてとなります。これは、多くのステーブルコイン発行者が新たな課題に直面することを意味します。 GENIUS法についてよく知らない方も多いでしょう。以下のような疑問をお持ちかもしれません。

- 米国GENIUS法は、ステーブルコインに関してどのような規制措置を規定していますか?

- この法律はUSDTとTetherにどのような影響を与えますか?

- Tetherは適切な対抗措置を講じることができますか?

- この法律と香港のステーブルコイン法の違いは何ですか?

Crypto Saladチームは、長年にわたるクロスボーダーブロックチェーンコンプライアンスの経験を活かし、上記の疑問に一つずつお答えします。

(画像出典:CCTV番組公式サイト)

I. GENIUS法とは具体的にどのような内容ですか?

まず、Crypto SaladチームがGENIUS法について解説します。GENIUS法(別名「ステーブルコイン法」)は、金融イノベーションの促進、消費者の保護、通貨主権の強化、そして金融の安定維持を目的として、米国における決済ステーブルコインに関する包括的な法的および規制的枠組みを確立することを目的としています。 以下は、GENIUS法の規制枠組みの概要です。

1. 法の中核的な定義と適用範囲:本法は、主に決済用ステーブルコインを規制します。決済用ステーブルコインは、支払いまたは決済に使用され、固定の金銭的価値にペッグされたデジタル資産と定義されます。本法では、「承認された決済用ステーブルコイン発行者」のみが米国でステーブルコインを発行できることが規定されています。承認された発行者は、保険付き預金機関の子会社、連邦政府認定の非銀行決済用ステーブルコイン発行者、または州認定の決済用ステーブルコイン発行者でなければなりません。(根拠:GENIUS法第2条(22)項)

2.法の規制枠組み:この法律は、独自の二重規制システムを確立しています。発行額が100億ドルを超えるステーブルコインについては、連邦準備制度理事会(FRB)の預金機関向け規制枠組みと、通貨監督庁(OCC)の非銀行発行者向け規制枠組みが適用されます。発行額が100億ドル未満の発行者については、州による規制オプションが利用可能です。法の準備金要件:この法律で最も重要な消費者保護規定の1つは、100%の準備金要件です。発行者は、ステーブルコイン1ドルにつき、少なくとも1ドルの許容準備金を保有する必要があります。許容準備金には、硬貨、紙幣、銀行預金、短期国債、レポ取引、マネー・マーケット・ファンド、中央銀行の準備預金が含まれます。 (法令参照:GENIUS法第4条(a)(1)) 3. 法の透明性と開示要件:法は、発行者にステーブルコインの償還手続きを確立し、開示すること、および発行済みステーブルコインとその準備金の構成を定期的に報告することを義務付けています。(法令出典:GENIUS法第6条(a)(2))

4. 法の国家安全保障およびマネーロンダリング対策に関する規定:法は、決済用ステーブルコインの発行者を銀行秘密法に基づく金融機関に分類しています。つまり、発行者は、効果的なマネーロンダリング対策および制裁措置のコンプライアンスプログラムを維持すること、ステーブルコイン取引の適切な記録を保持すること、疑わしい活動を監視および報告すること、連邦法または州法に違反する取引をブロック、凍結、および拒否するためのポリシーを実施すること、そして顧客確認プログラムを確立することが義務付けられています。(法令出典:GENIUS法第8条(a))

II.この法律はUSDTとTetherにどのような影響を与えますか?

まず、USDTとは何かを説明しましょう。USDTは、現在の暗号通貨市場で最も代表的なステーブルコインの一つであり、正式名称はTetherです。Tetherによって発行されるUSDTは、法定通貨(主に米ドル)にペッグすることで価値を維持することを目指しています。暗号通貨市場において、重要な流動性ツールおよび価値の保存手段として機能しています。USDTの基本設計は、発行されたUSDTごとに1ドルを準備金として銀行口座に預け入れることを約束しており、理論上は1:1のペッグを維持します。ユーザーはいつでもUSDTを米ドルに交換できるため、通貨の安定性が確保されます。従来の国際送金方法と比較して、USDTは取引が迅速で手数料が比較的低く、地理的な場所や銀行の営業時間に制約されないため、より効率的な国際送金が可能になります。

(画像出典: CoinMarketCap)

法案の内容から判断すると、USDTの開発は厳しく制限されることは間違いありません。GENIUS法は米国の法律であり、USDTも米国の商品です。GENIUS法の前述の内容を踏まえると、成立すれば、Tetherはコンプライアンス要件を完全に満たすことがほぼ不可能になるでしょう。したがって、ステーブルコイン市場の将来において、代替通貨が登場するまで、Tetherの市場シェアは低下し続けるでしょう。テザーとUSDTが将来のステーブルコイン市場で依然として存在感を持つとしても、USDTは特定の用途にのみ使用される可能性が高いでしょう。

テザーがこれらの要件を満たせない理由について、Crypto Saladチームは法案の中核的な内容を検討します。

-

第一に、法案では、ステーブルコインは証券・商品規制制度の対象ではなく、主に銀行システムによって規制されると明確に規定されています。

-

第二に、法案では、準備金は米ドル現金、連邦準備銀行預金、銀行当座預金、93日以内に満期を迎える国債、または翌日物リバースレポ契約などの高品質流動資産でなければならないと規定されています。承認された決済用ステーブルコインの発行者は、流通する決済用ステーブルコインを支えるために、発行するステーブルコインと同価値(1:1)の準備資産を維持する必要があります。 (法律:GENIUS法 第4条(a)(1))

-

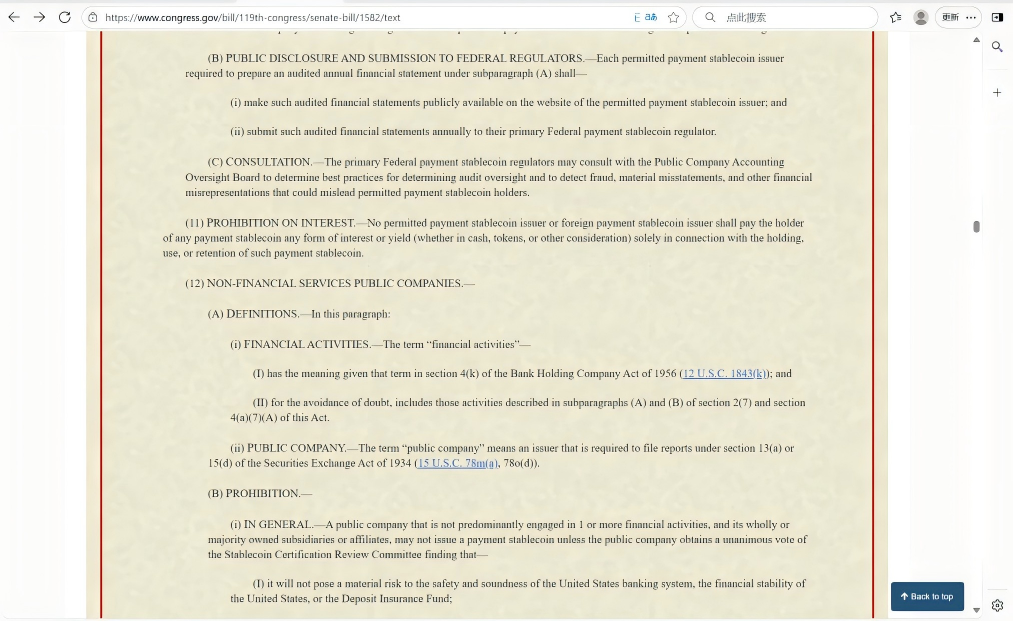

さらに、発行総額が500億ドルを超え、1934年証券取引法の報告義務の対象外である認可決済ステーブルコインの発行者は、関連当事者間の取引を開示するために、一般に認められた会計原則(GAAP)に従って年次財務諸表を作成する必要があります。(法律:GENIUS法 第3条(10)(A))

(画像出典:CCTV番組公式サイト)

(画像出典:CCTV番組公式サイト)

-

第4に、マネーロンダリング対策とKYC(顧客確認)は、金融業界とコンプライアンスにおける中核的な規制要件です。これらの手続きは、顧客の身元を確認し、リスクを評価し、マネーロンダリング、テロ資金供与、詐欺などの違法行為を厳格に防止します。発行者は準備金の不正流用を禁じられており、登録会計事務所による監査を受けた準備金証明書を毎月発行する必要があります。また、銀行秘密法(GENIUS法第14条3(5)(A))も遵守する必要があります。

-

第5に、この法律はステーブルコイン保有者に優先権を付与しています。つまり、発行体が破産した場合、ステーブルコイン保有者の債権は他のすべての債権者に優先し、「優先弁済権」が実現されます。この「優先弁済権」は、より多くの人々が発行体によって発行されたステーブルコインを購入することを促し、同時にステーブルコイン保有者の正当な権利と利益をさらに保証することになります。(根拠法:GENIUS法 第10条(3))

USDTの発行体であるTetherは、GENIUS法の多くの要件を満たすことができません。

まず、GENIUS法は完全な準備金による裏付けを義務付けていますが、USDTの現在の準備金要件は約85%に過ぎず、GENIUS法の基準を満たしていません。これは、ステーブルコインの価格変動とユーザーの信頼の崩壊につながる可能性があります。

第二に、Tetherの監査法人はBDO Italiaですが、同社自体が米国会計監査委員会(PBCOBB)の基準を満たしていません。

第三に、Tetherはビットコイン、貴金属、社債、担保付きローンなど、非準拠資産を売却し、準拠資産に置き換える必要もあります。

さらに、Tetherの時価総額は非常に高く、連邦規制の直接的な適用を必要とする水準に達しています。そのため、Crypto Saladチームは、Tetherが月次開示要件と厳格なマネーロンダリング対策要件を満たすのに苦労すると考えています(総額500億ドルを超え、SEC報告書の提出が法的に義務付けられていないステーブルコイン発行者は、年次財務監査を受ける必要があります)。

Tetherに加え、Circle(USDCの発行者)、Paxos(PAXとUSDPの発行者)、Gemini(GUSDの発行者)は、いずれもGENIUS法に基づき、準備資産の流動性や情報開示監査の要件など、程度の差はあれ規制の対象となっています。したがって、GENIUS法は複数の発行者に影響を与えるだけでなく、ステーブルコイン市場全体に大きな影響を与えます。

(画像出典:CCTV番組公式サイト)

GENIUS法の下では、Tetherなどのステーブルコイン発行者が同法の要件を継続的に満たさない場合、厳しい罰則が科せられます。

まず、Tether社が移行期間内に米国法人登録または準備金の修正を完了できない場合、USDTは「違法な決済手段」とみなされ、発行自体が法律違反となり、刑事訴追される可能性があります(GENIUS法第4条(a)(12)に基づく)。

さらに、本法の施行から3年後には、米国のライセンスを取得していない外国のステーブルコイン発行者(Tether社を含む)は、米国内での発行、販売、または取引サービスの提供が禁止されます。デジタル資産サービスプロバイダー(取引所など)がこの規制に違反した場合、1日あたり最大10万米ドルの罰金が科せられる可能性があります。また、発行者であるTether社は、財務省が発行する「非準拠リスト」に掲載され、そのステーブルコインが米国のプラットフォームから強制的に上場廃止される可能性があります(GENIUS法第18条(a)(4)に基づく)。

もちろん、準備資産に関する違反(無許可資産の保有など)、準備金報告書の期限内開示の不履行、またはマネーロンダリング防止義務違反に対しては、財務省はTether社に1日あたり最大100万米ドルの罰金を科す可能性があります(GENIUS法第18条(a)(4)に基づく)。

GENIUS法の施行は、多くの悪影響を伴い、Tetherのようなステーブルコイン発行者にとって最後通牒を突きつけたと言えるでしょう。

(画像出典: Congress.Gov)

III. GENIUS法と香港ステーブルコイン条例の違いは何ですか?

トランプ大統領がGENIUS法に正式に署名し、正式に発効しました。偶然にも、香港のステーブルコイン条例も2025年8月1日に施行されます。どちらの条例も、暗号通貨の一種であるステーブルコインを規制するものです。多くの人が、異なる2つの地域の「ステーブルコイン条例」の違いは何なのか、疑問に思っているかもしれません。つまり、どちらかの地域でステーブルコインを発行したい場合、米国と香港の規制にはどのような違いがあるのでしょうか?以下で、その疑問にお答えします。

まず、両法域における発行体の参入要件が異なります。米国で登録する場合、発行体は米国登録事業体、または香港証券監督管理委員会(OCC)に登録された外国事業体(自国の規制上の同等性を証明するもの)でなければならず、3年以内にコンプライアンス是正を完了する必要があります。そうでない場合、米国市場への参入は禁止されます。一方、香港で登録する場合、発行体は香港登録企業、または香港金融管理局(HKMA)が承認する海外銀行(HSBCやスタンダードチャータードなど)でなければなりません。非銀行機関は、払込資本金が2,500万香港ドルである必要があります(銀行は免除)。

第二に、両国の準備資産要件は異なります。米国では、現金と満期93日以内の米国債のみを準備資産として認めており、社債や暗号資産といった非準拠資産への投資は禁止されています。香港では、準備資産はアンカー通貨と厳密に整合していなければならないと規定されており(例えば、香港ドル建てステーブルコインは香港ドルの現金または短期債券を保有する必要がある)、保有者への利息の支払いを禁止しているため、「利子付きステーブルコイン」というビジネスモデルは直接的に制限されています。第三に、米国と香港では透明性と監査基準に関する要件が異なります。米国では、準備資産の構成、時価、監査報告書の月次開示と、公認会計士協会(PCAOB)による年次監査が義務付けられています。CEO/CFOはコンプライアンス声明に署名する必要があります(根拠法令:GENIUS法第4条(10)(a)(iii))。

香港でも、準備資産の構成、時価、監査結果の定期的な開示が義務付けられていますが、PCAOBの認定は必須ではなく、「独立監査」のみが求められています。

第4に、違反に対する罰則は両国で異なります。米国では、違反すると1日あたり最高100万米ドルの罰金が科せられ、民事上の損害賠償や刑事訴追(証券詐欺など、最高10年の懲役)につながる可能性があります。香港では、無認可の発行には最高500万香港ドルの罰金と7年の懲役、詐欺には最高1000万香港ドルの罰金と10年の懲役が科せられます。

これら4つの側面を比較すると、香港は安定性とイノベーションのバランスがより優れており、より包括的な政策が展開されている一方で、ライセンス獲得のための競争もより熾烈になっていることがわかります。一方、米国は米ドルの覇権維持を優先し、ドル建てステーブルコインの発行者に厳しい規制を課しています。そのため、ステーブルコインの発行国の選択には、メリットとデメリットがあります。

(画像出典:Foresight NEWS)

IV. Crypto Salad 解釈

これに基づき、Crypto Salad チームは、GENIUS 法の導入により、Tether にとって極めて重要な 300 日間の猶予期間が生まれると考えています。法案では 18 か月(約 540 日)の移行期間が設けられていますが、Tether が 300 日以内に法案の要件を満たすコンプライアンス対策を講じることができない場合、USDT の市場見通しはほぼ不透明になります。米国のコンプライアンス認証を取得できない場合、USDT の世界市場シェアの拡大は根本的に阻害されます。Tether が USDT の発行量を増やし、トークンの総供給量を増やし続けたとしても、その市場シェアは必然的に低下するでしょう。

今後の動向については、以下の可能性が考えられます。

-

第一に、テザーは「オフショアニッチ」戦略を採用し、ステーブルコイン規制が厳しい国や地域を積極的に回避し、代わりにトランジットメカニズムを通じて間接的に現地市場に参加する可能性があります。

-

第二に、テザーが規制上のボトルネックを克服できない場合、市場の信頼喪失がシステミックリスクを引き起こし、最終的には他の規制遵守のステーブルコイン発行者によって主流市場から締め出される可能性があります。

-

第三に、USDTは中途半端な存在を維持する可能性があります。ステーブルコイン発行を取り巻く現在の規制上のグレーゾーンを考えると、USDTが当初参入した特定のシナリオにおいてはまだ生き残る余地があります。市場から突然撤退することも、世界的な優位性を取り戻すこともないでしょう。

さらに、Crypto Saladチームは、GENIUS法と8月1日に施行された香港ステーブルコイン条例には共通の特徴があると指摘しました。どちらも「ステーブルコイン発行ルール」を中核的な立法指針として重視し、対応する償還システムとステーブルコイン発行者に対する義務的な情報開示要件を通じて、投資家保護を最大限に高めています。したがって、両地域におけるステーブルコイン発行に関する規制要件の違いにもかかわらず、投資家の権利と利益はどちらも厳格に保護されています。

この記事は著者の個人的な見解のみを表したものであり、特定の事項に関する法的助言や意見を構成するものではありません。