著者: ゲート研究所

まとめ

•ステーブルコインは、価格固定方法に基づいて、法定通貨担保型ステーブルコイン、暗号通貨担保型ステーブルコイン、アルゴリズム型ステーブルコインの 3 種類に分けられます。

•現在、世界のステーブルコインの時価総額は2,607億2,800万米ドルに達し、2024年の米国名目GDPの約1%を占めています。ステーブルコイン保有者数は1億7,000万人を超え、世界の総人口の約2%を占め、80以上の国と地域に広く分布しています。

世界各国政府は、金融の安定、通貨主権、そして国境を越えた資本監督といった、ステーブルコイン規制をますます重視する立法上の推進力となっています。米国や香港などの経済圏では既にシステム的な規制が導入されており、グローバルなステーブルコインに対する強力な規制の時代が到来し、国際金融秩序と通貨権力の構造が再構築されています。

ステーブルコインの台頭の背景には、通貨主権と金融覇権の間の隠れた競争があります。金融主権、金融インフラ、そして資本市場の価格決定力が交差する戦略的中核資源として、ステーブルコインは金融ガバナンスの焦点となっています。

•ステーブルコインは金融効率を向上させますが、アンカーメカニズムのリスク、分散化の対立、国境を越えた規制調整などの課題に依然として直面しています。

導入

2025年7月18日、米国下院はGENIUS法案を賛成308票、反対122票で可決しました。暗号市場の構造を規制するCLARITY法案は上院に提出されており、中央銀行デジタル通貨(CBDC)に反対する別の法案も下院で可決されました。

米国以外にも、世界各国がステーブルコイン政策を展開しています。香港は8月1日にステーブルコイン条例を施行し、ロシアの銀行は暗号資産カストディサービスを提供、タイは暗号資産サンドボックスを立ち上げました。これらの動きは、ステーブルコインが規制の時代に入ったことを示唆しており、ステーブルコインをめぐる大国間の競争が正式に始まりました。

ステーブルコイン法制が金融ガバナンスの焦点となっていることを踏まえ、本稿では、各国政府によるステーブルコイン法制化の背景を分析し、法案の類似点と相違点を比較するとともに、ステーブルコインのコンプライアンスが既存の金融秩序に与える影響を分析し、業界関係者や投資家にとって有益な知見を提供する。投資家は、規制動向を綿密に監視し、法定通貨担保型ステーブルコインへの参加を優先し、アルゴリズム型ステーブルコインのコンプライアンスリスクを軽減することが推奨される。従来の金融機関は資産トークン化のトレンドを捉え、新たな機会を模索すべきであり、暗号資産機関はコンプライアンスへの取り組みを継続的に推進すべきである。

1.1 ステーブルコインの定義と分類

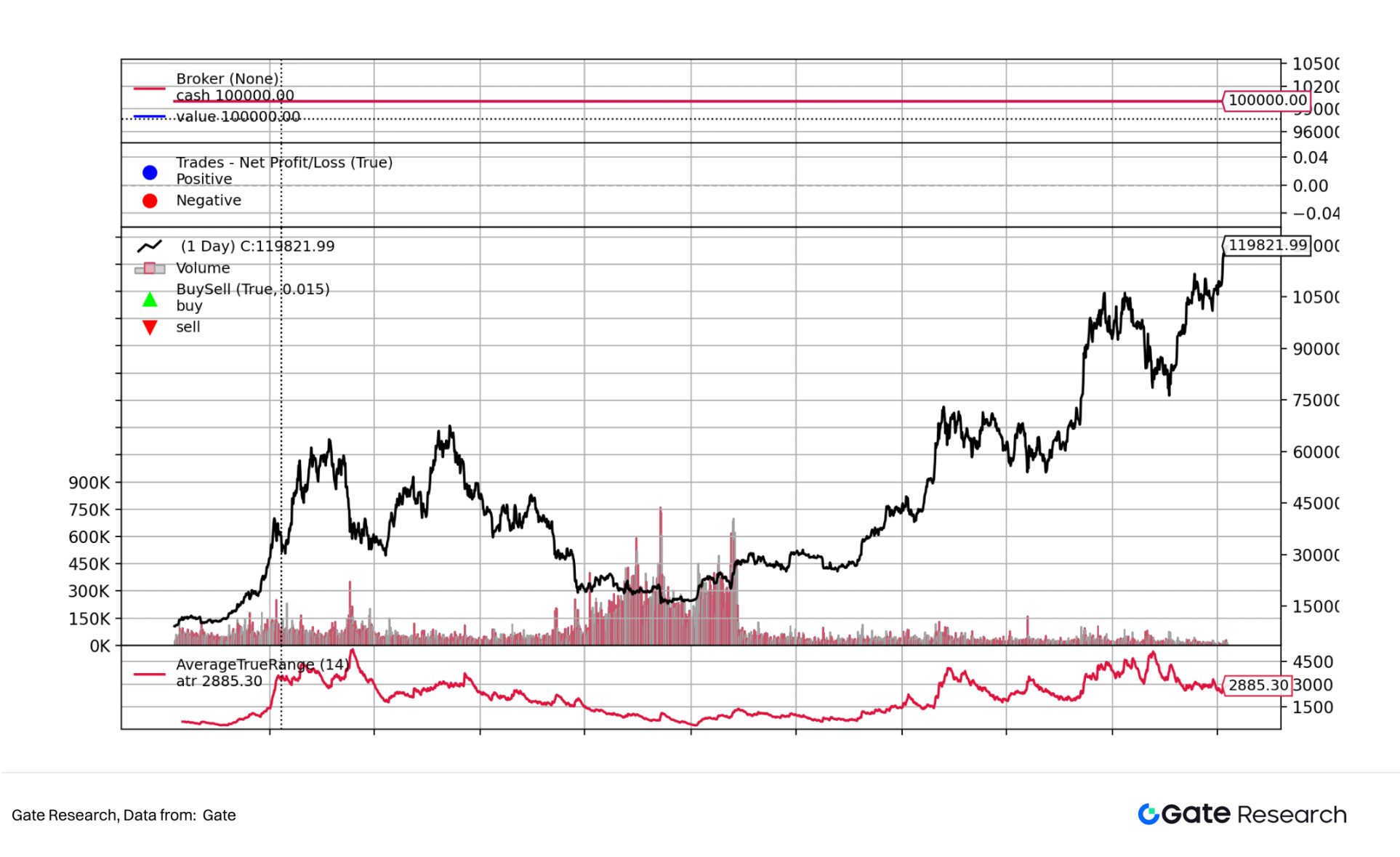

下の図は、BTCの価格曲線と14日間ATR曲線を示しています。従来の暗号通貨、特にBTCの価格変動が高すぎることが、暗号通貨の普及と応用に不利に働いていることが分かります。ステーブルコインは2014年に初めて導入されました。ステーブルコインは、価格の安定を維持するように設計された暗号通貨です。

ステーブルコインは通常、法定通貨、コモディティ、その他の暗号通貨などの資産にペッグされているか、アルゴリズムによる規制メカニズムを活用して価値を維持しています。金融セクターでは、デジタル資産取引、DeFiアプリケーション、クロスボーダー決済の中核的な手段として広く利用されています。

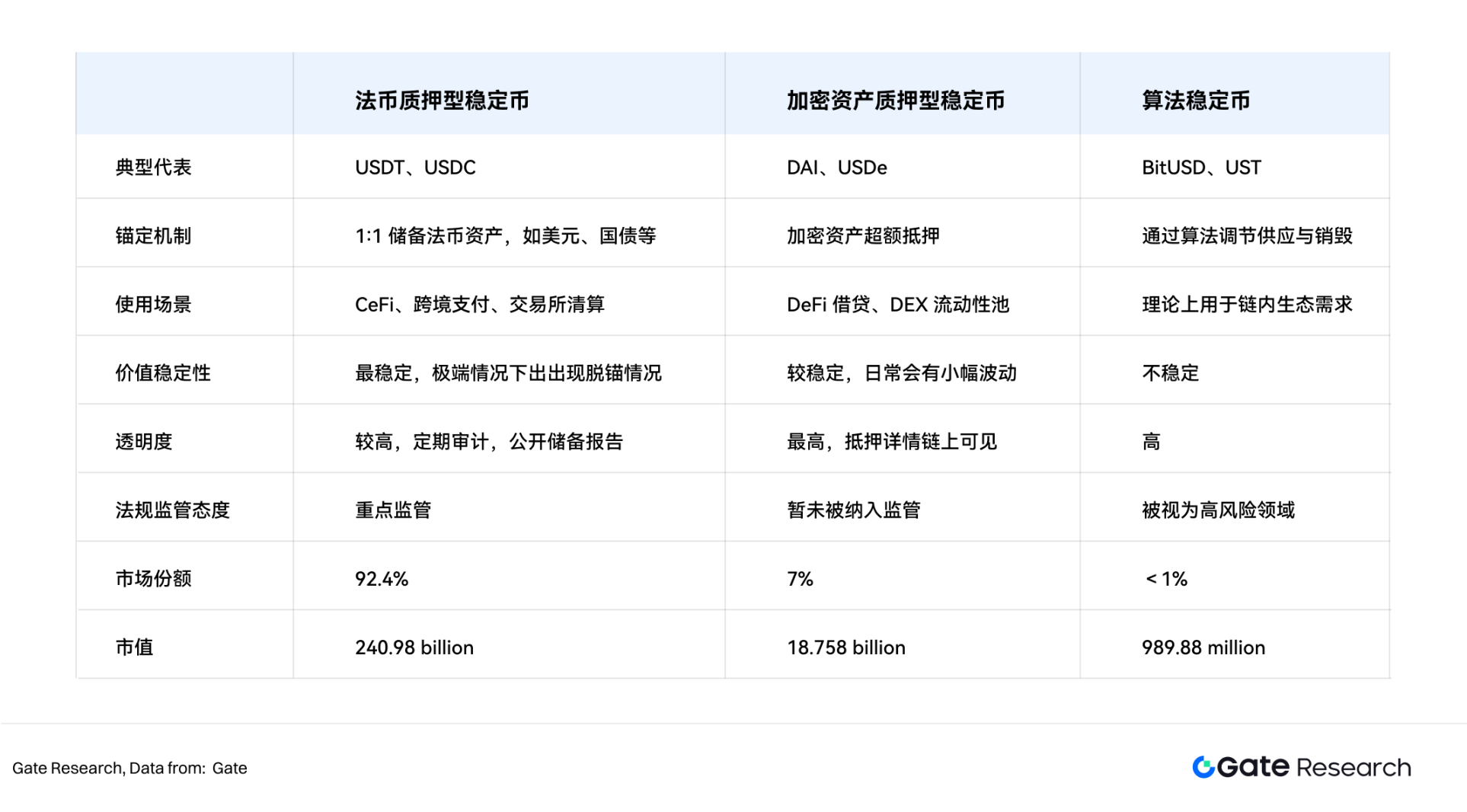

ステーブルコインは、価値を維持する価格に基づいて 3 つのタイプに分けられます。

•法定通貨担保型ステーブルコイン

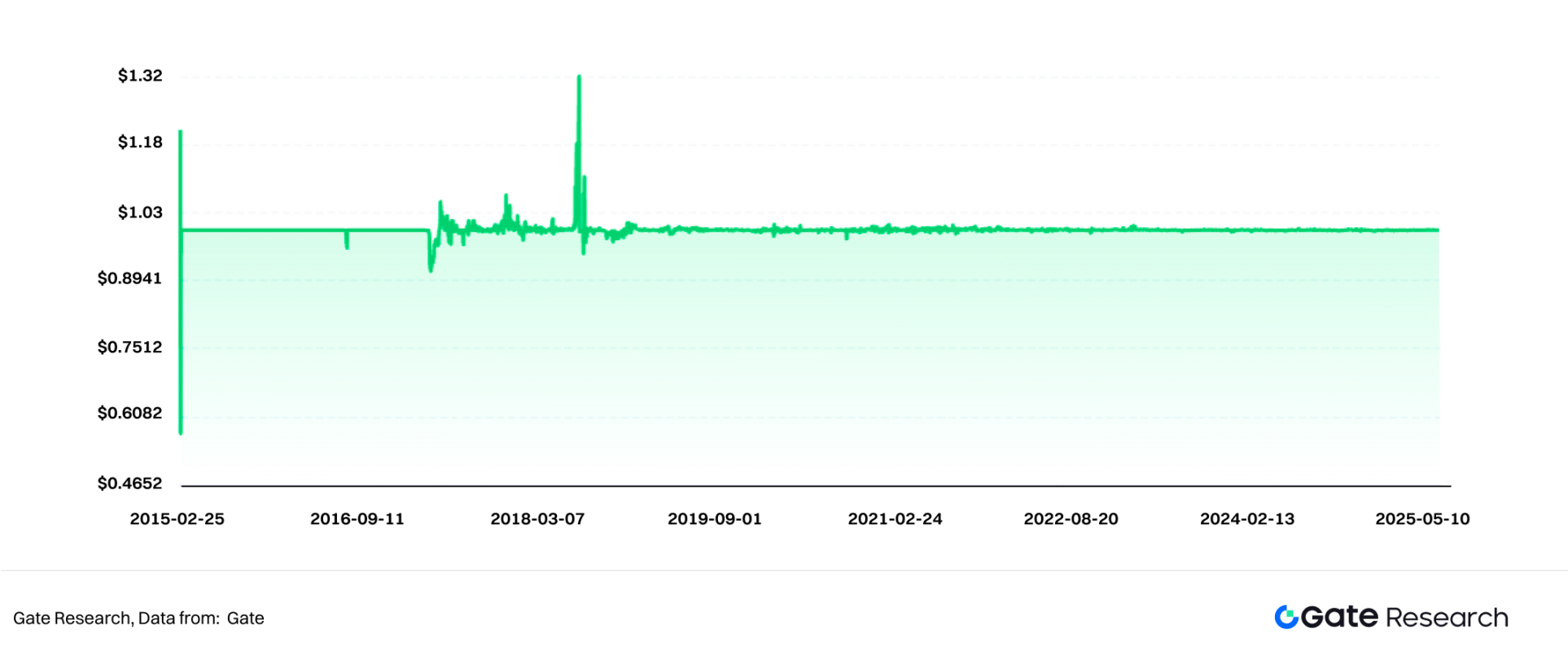

法定通貨担保型ステーブルコインは最も一般的なステーブルコインで、市場シェアの92.4%を占めています。これらのステーブルコインは、トークンを米ドルなどの法定通貨にペッグすることで価格安定を実現します。発行機関は、法定通貨または流動性の高い資産(国債など)を銀行口座またはカストディ口座に担保として預け、1:1の比率でトークンを鋳造・発行します。例としては、USDTやUSDCが挙げられます。下の図はUSDTの価格曲線を示しています。

•暗号資産担保型ステーブルコイン

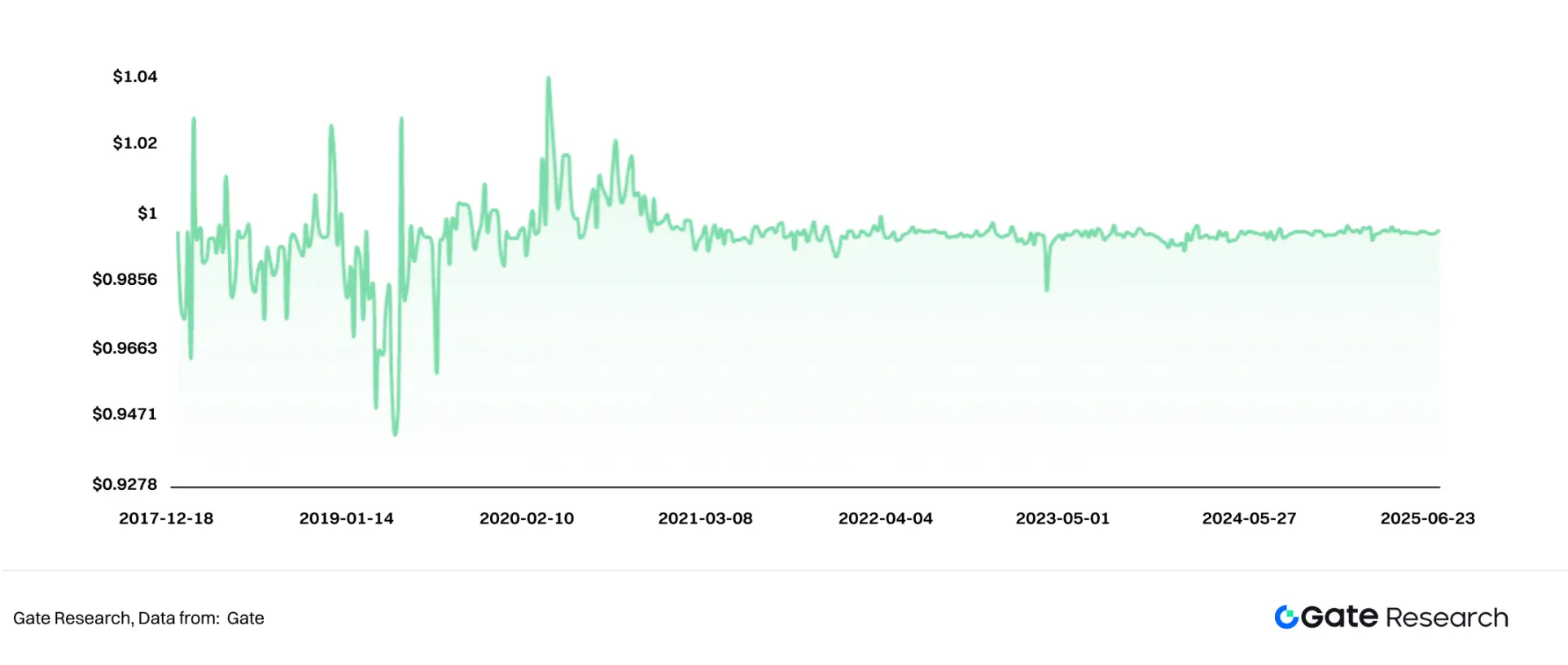

法定通貨担保型ステーブルコインとは異なり、暗号資産担保型ステーブルコインは暗号資産を担保としています。暗号資産はボラティリティが高いため、多くの場合、過剰担保(通常150%程度)を採用し、オンチェーン清算メカニズムを組み込んでステーブルコインの価値を維持しています。例えば、MakerDAO(Sky)が発行するDAIの場合、ユーザーはDAIトークンを発行するためにETHを過剰担保しています。下のチャートはDAIの価格曲線を示しています。

•アルゴリズムステーブルコイン

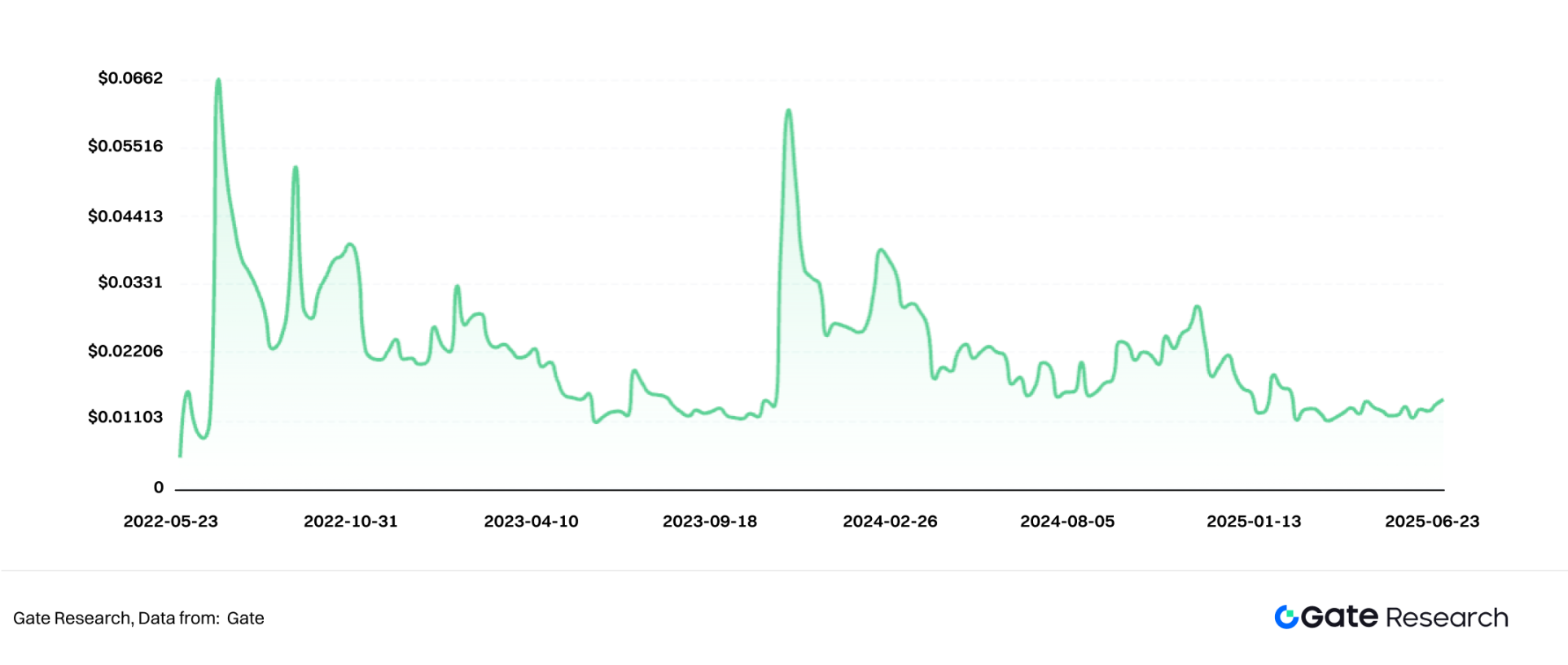

これらのステーブルコインは物理的な資産に裏付けられておらず、価格維持のためにアルゴリズムと市場の需給に依存しています。トークン価格が1ドルを超えると、システムは追加トークンを発行し、価格を下げます。価格が1ドルを下回ると、システムはトークンを買い戻してバーンし、価格を上げます。例えば、UST(その後崩壊)は2025年に独立した暗号通貨となり、米ドルにペッグされなくなりました。下のチャートはUSTCの価格曲線を示しています。

3種類のステーブルコインの比較

1.2 ステーブルコインの特徴

ステーブルコインは、その独自の価値アンカーメカニズムによって、従来の暗号通貨の不安定な変動とは一線を画しており、暗号資産エコシステムにおいて「デジタルキャッシュ」または「ブリッジアセット」として広く認識されています。主な特徴は以下のとおりです。

• 物価安定

米ドルや金などの安定した資産にリンクされたり、過剰担保メカニズムやアルゴリズム調整メカニズムが採用されたりすることで、ステーブルコインは価格変動性が低くなり、価値の保存や取引媒体としての属性が強化されます。

• 伝統的な金融と分散型金融(DeFi)の橋渡し

ステーブルコインは、従来の金融を基礎資産として使用し、ブロックチェーン上で発行され、オンチェーン プロトコルやツールと対話することができ、特に DeFi レンディング、流動性マイニング、デリバティブ取引などのコア アプリケーションで重要な役割を果たします。

•支払いコストの削減と効率性の向上

ブロックチェーン技術を利用することで、ステーブルコインは、地理的または時間的制約なしに、従来の銀行システムよりもはるかに低い手数料で、ほぼリアルタイムの国境を越えた送金を実現し、資本循環の効率を大幅に向上させることができます。

• インフレ抑制と資本リスク回避

ほとんどのステーブルコインは米ドル資産にペッグされており、米ドルと同様のインフレの影響を受けます。深刻なインフレや通貨切り下げが見られる国(アルゼンチンやトルコなど)では、ステーブルコインはその安定性から、ヘッジや資産保全の重要な手段となっています。アフリカやラテンアメリカの一部では、ステーブルコインは日常の支払い手段として利用されています。

1.3 主な適用シナリオ

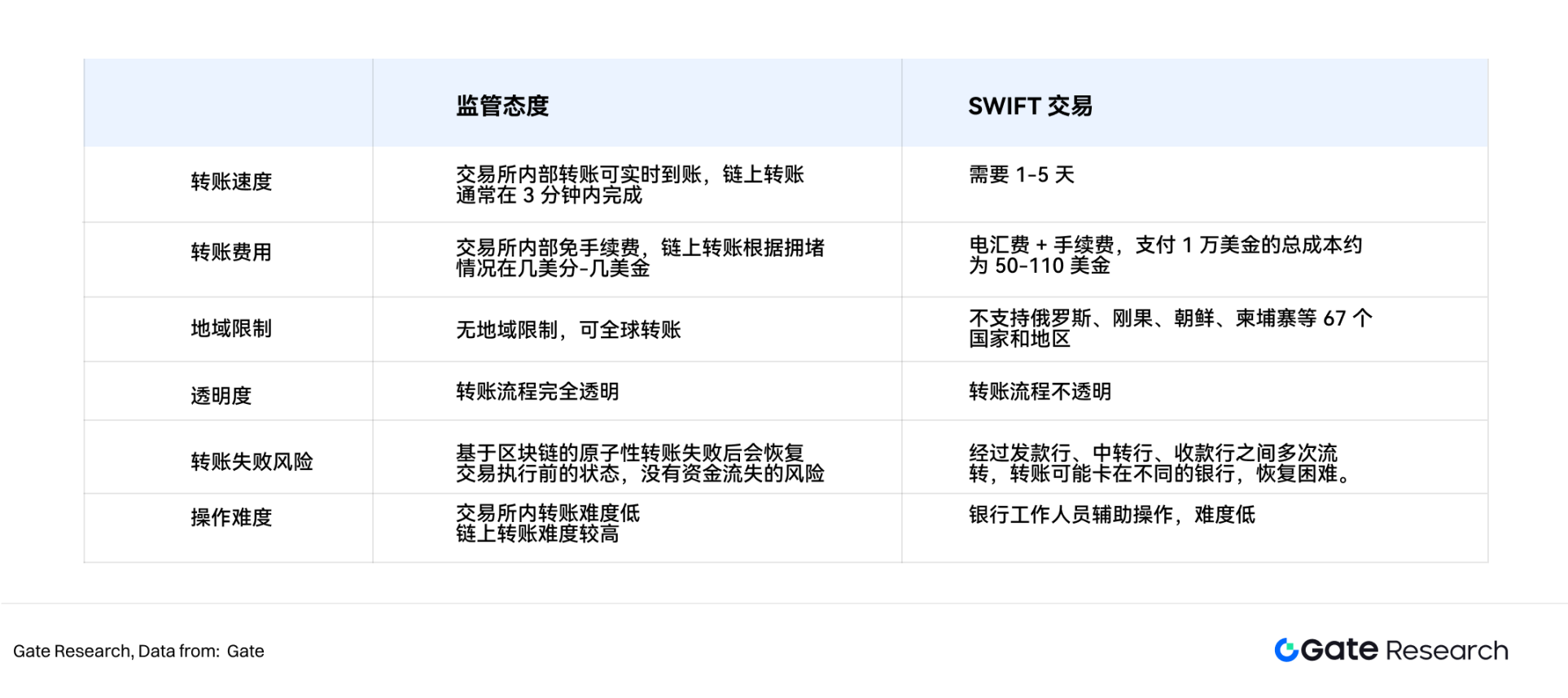

上述の特性を踏まえ、ステーブルコインは現在、分散型金融(DFC)、暗号通貨取引、クロスボーダー取引、日常決済、資本ヘッジなど、様々な用途で活用されています。クロスボーダー取引は、米国と香港における最近の法整備において重要な焦点となっています。ステーブルコインを用いた取引は、各国の通貨インフレ問題を効果的に緩和するだけでなく、従来のSWIFTシステムと比較して、決済コストと効率性を大幅に向上させます。

立法背景

2.1 ステーブルコインの台頭

現在、世界のステーブルコインの時価総額は2,607億2,800万ドルに達し、マスターカードの時価総額を上回り、2024年には米国の名目GDPの約1%を占めると予想されています。ステーブルコインは国際金融システムの重要な構成要素であり、世界的な普及率は引き続き上昇しています。現在、ステーブルコイン保有者は1億7,000万人を超え、世界人口の約2%を占め、80以上の国と地域に広く分布しています。

2.2 政府の介入と規制の動機

世界中の政府はステーブルコインの規制に積極的に関与しています。その目的は、金融リスクの防止だけでなく、通貨主権、金融の安全性、国境を越えた資本規制といった中核的利益の保護、そして法定通貨の信用リスクの軽減にあります。

• システム的な金融リスクの防止:ステーブルコインの制御の喪失とそれに伴う決済システムおよび資本市場の混乱を回避し、2008 年のシャドーバンキング危機と同様のリスクの波及を防止します。

•通貨主権と金融秩序の維持:民間のステーブルコインが国内流通の法定通貨に取って代わることを防ぎ、中央銀行による金融政策と決済システムへの統制を弱める。

•違法な国境を越えた資本移動の防止:ステーブルコインはSWIFTなどの規制システムを回避できるため、政府はマネーロンダリング、脱税、制裁回避などの分野での潜在的な悪用を懸念しています。

• 「米ドルステーブルコイン覇権」の影響に対するヘッジ:米国はUSDT/USDCなどの通貨の「オンチェーンドル」化を推進しており、他国は法整備を通じて自国のステーブルコイン(香港ドル、ユーロ、人民元)の利用に向けた対抗策を模索している。

• 法定通貨の信用リスクを軽減し、国債を支える:2025年までに、米ドル建てステーブルコインの時価総額は2,600億ドルを超え、米国債は一般的に準備資産の60%~80%以上を占めるようになる。ステーブルコインの準備金需要は米国債の重要な買い手となり、米ドルの信用力を継続的に支えている。

自国通貨の国際的地位を強化し、消費者資産の安全を守り、デジタル資産分野における発言権を獲得し、ステーブルコインに対する監督管理の欠如問題を解決するため、米国、香港、欧州などの国々は、体系的な規制法や規制を次々と導入し、ステーブルコイン業界は正式に強力な監督とコンプライアンスの時代に入った。

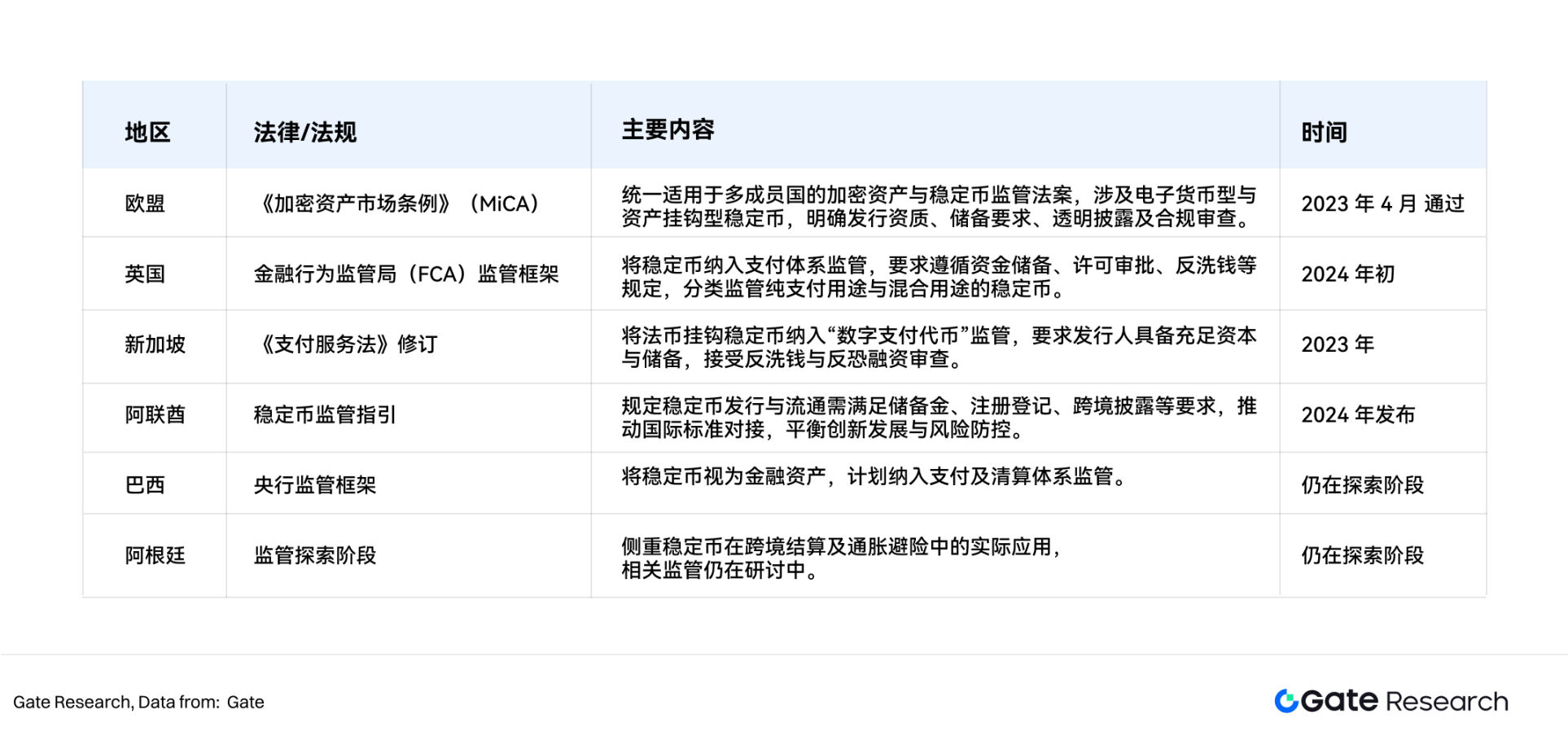

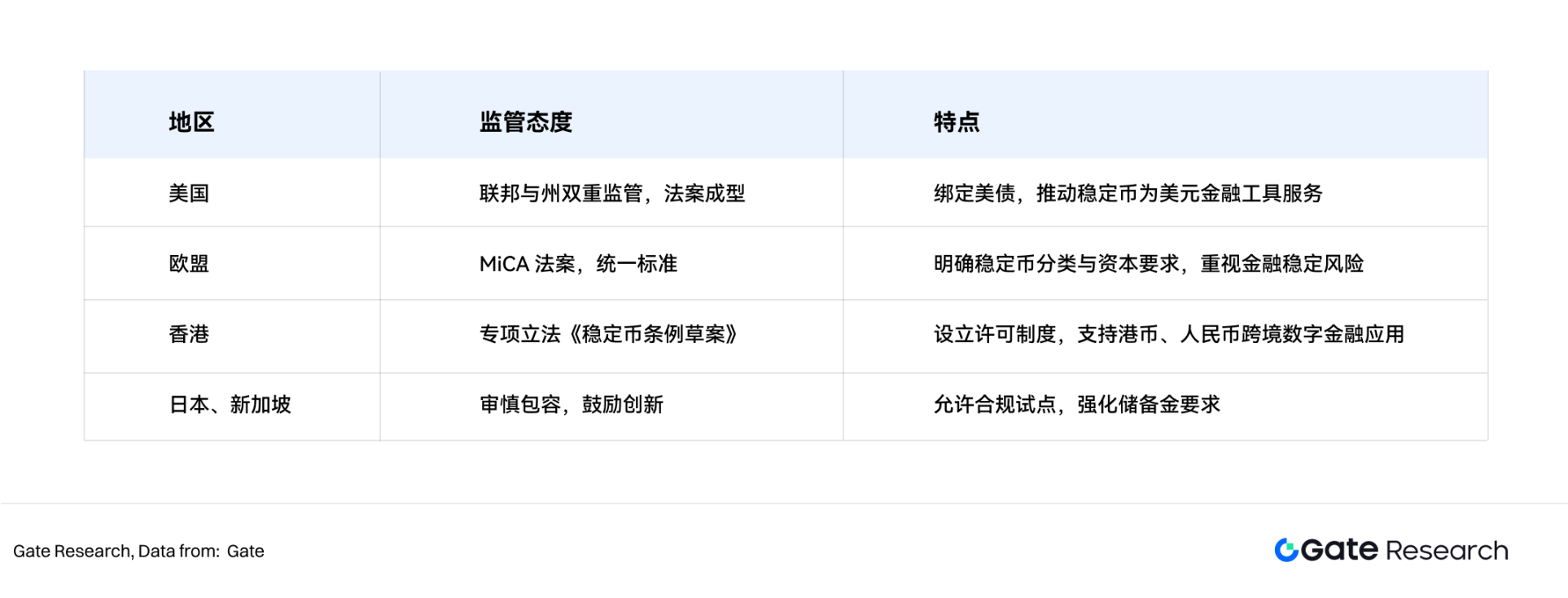

世界の主要経済国におけるステーブルコイン規制の進展

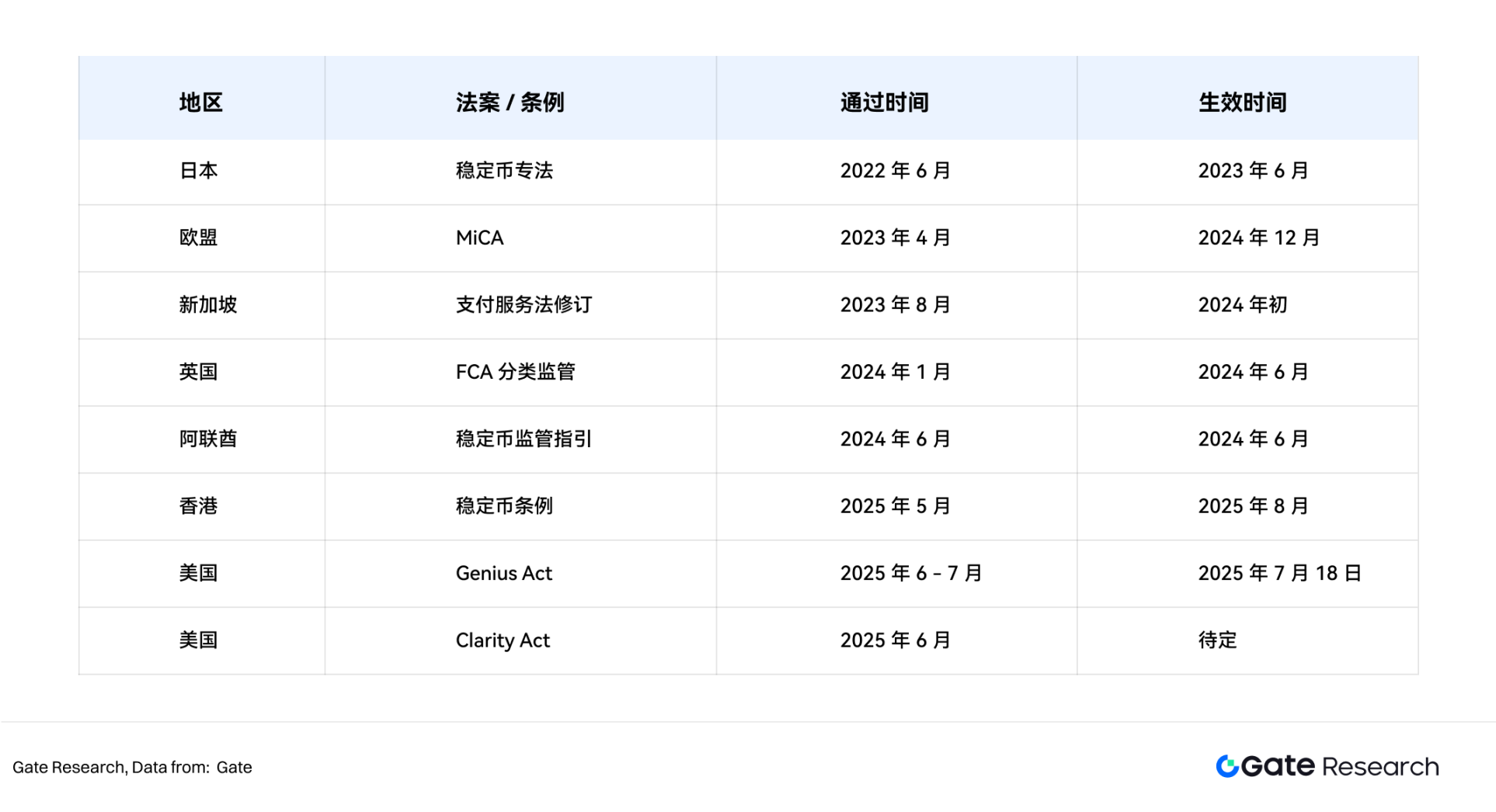

2022年以降、世界市場におけるステーブルコインの拡大に伴い、各国がステーブルコインを規制するための関連規制を制定しています。以下の図は、各国におけるステーブルコイン規制の進捗状況のタイムラインを示しています。

3.1 アメリカ合衆国が天才法と明瞭性法を導入

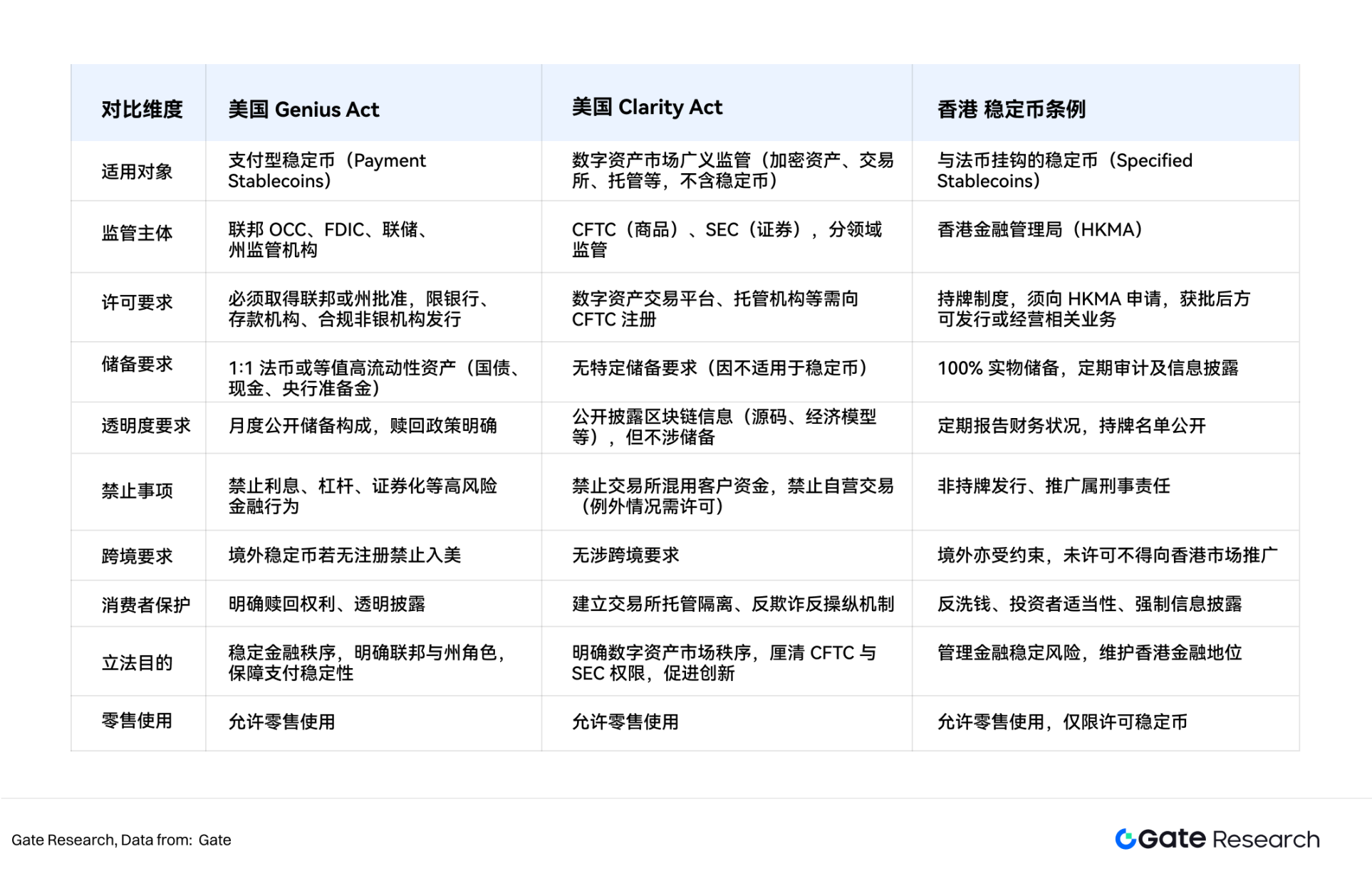

著名な「Genius Act(米国ステーブルコインのための国家的イノベーションの指導および確立に関する法律)」は、2025年6月17日に上院で可決され、2025年7月17日には下院で308対122の賛成多数で可決されました。トランプ大統領は2025年7月18日に署名し、法律として発効しました。これは、米国がステーブルコイン発行に関する統一的な連邦規制枠組みを確立した初めてのケースとなりました。その中核となる条項は以下のとおりです。

•規制モデル: 連邦および州の規制の二重トラックシステムが採用されており、米国通貨監督庁 (OCC) による統一された認可とライセンス付与が行われています。

•発行主体:銀行、預金機関および承認された特定の非銀行金融機関に限定されます。

•準備金要件:1:1の法定通貨準備金が必要であり、ステーブルコインの償還可能性を確保するために、準備資産は米国債または現金でなければなりません。

• 透明性義務:発行者は毎月の監査、情報開示、マネーロンダリング防止の審査の対象となります。

•事業上の制限:発行者は、システムリスクの蓄積を抑制するために、ストアードバリュー利息を提供したり、レバレッジや証券化などの金融活動に従事したりすることが禁止されています。

•国境を越えた制限:米国市場での無許可の外国ステーブルコインの流通を禁止し、資本市場のファイアウォールを強化します。

同日、デジタル資産市場透明性法案(Clarity Act)が下院を通過し、上院で審議されました。この法案の主な目的は、取引プラットフォーム、暗号デリバティブ、DeFiなどを含むデジタル資産市場におけるSECとCFTCの規制責任分担を明確にすることです。

3.2 香港がステーブルコイン条例を施行

香港立法会は2025年5月21日にステーブルコイン条例を可決し、2025年8月1日に正式に施行される。主な内容は以下の通り。

•ライセンス制度:すべてのステーブルコインの発行、販売、マーケティング、その他の活動は、香港金融管理局(HKMA)の許可を得る必要があります。

•適用範囲:純粋に暗号資産にペッグされた商品は除き、法定通貨にペッグされたステーブルコインに焦点を当てます。

• 資本要件: 最低資本要件は 2,500 万香港ドルであり、効果的なリスク管理と内部統制のメカニズムが整備されている必要があります。

•準備金要件: 定期的な監査と開示の対象となる、実物資産または同等の流動資産で 100% の準備金。

•マネーロンダリング防止と消費者保護:AML/CFT規制および投資家適合性要件を厳守します。

•違反に対する責任:ライセンスを取得せずに関連事業を行うと刑事責任を問われ、懲役刑および罰金刑が科せられる可能性があります。

香港と米国では、ステーブルコインのコンプライアンス要件に大きな違いがあります。

3.3 他の経済の動向

米国や香港に加え、他の主要経済国もステーブルコインに関する規制枠組みを積極的に推進しており、全体としてはより慎重かつ厳格になる傾向が見られ、徐々に具体化しつつある。

全体として、各国の規制監督は主に担保付きステーブルコインに焦点を当てており、高リスクのアルゴリズム型ステーブルコインは除外されています。これは、アルゴリズム型ステーブルコインの開発をさらに制限することになります。さらに、香港は法定通貨担保型ステーブルコインのみを承認し、暗号資産担保型ステーブルコインの発行と流通を拒否しています。これは、法定通貨担保型ステーブルコインの支配的地位をさらに強固にするでしょう。

各国の規制姿勢やステーブルコインに対する進捗状況は異なりますが、一般的には「準備金の透明性、マネーロンダリング対策の検討、消費者保護、金融の安定性」といった中核原則を中心に枠組みを構築し、徐々に自国のデジタル資産や金融システムの規制と整合させています。

ステーブルコイン主導による金融秩序の再構築

4.1 ステーブルコインの背後にある金融主権をめぐる競争

現在のステーブルコイン市場では、米ドルにペッグされたステーブルコインが時価総額の90%以上を占めています。USDTやUSDCといった商品は、世界的な取引所、DeFi、そしてクロスボーダー決済において事実上の標準となっています。これは、伝統的な金融におけるドルの優位性を維持するだけでなく、ステーブルコインを通じて、新興のデジタル金融エコシステムにおけるドルの影響力をさらに深めています。

米国天才法などの法律は、米ドル建てステーブルコインは米国債や短期証券といった質の高い資産に裏付けられなければならないと明確に規定しており、ステーブルコインと米ドルの中核資産(米国債)との結びつきを強化しています。このメカニズムは、「ステーブルコインと米国債」という二重のアンカー構造を生み出しています。ステーブルコイン発行者は、大量の米国債を保有することで、間接的に米国債に継続的な購買力を提供し、世界金融システムにおけるドルの優位性をさらに強化しています。このメカニズムは、ステーブルコインと米ドル資産の間に「暗黙の購買関係」を生み出し、ドルの世界的な金融覇権を強固なものにしています。

米ドル建てステーブルコインの世界的な流通拡大は、多くの新興市場や高インフレ国において「オンチェーン・ドル化」の潮流を助長し、現地通貨のユースケースと金融主権を侵食しています。例えば、アルゼンチン、トルコ、ロシアなどの国では、USDTが資産保全や国際決済のデフォルトのツールとなっています。この現象は、文献では、ステーブルコインを通じて米ドルが金融的に脆弱な国にデジタル浸透し、金融政策の独立性を損なっていると捉えられています。

同時に、ユーロや香港ドルといった法定通貨ステーブルコインのコンプライアンス遵守の進展は、各国が自国通貨のデジタル化やステーブルコインの法制化といった手段を通じて、米ドルステーブルコインの波及効果をヘッジしようとしていることを反映している。デジタル時代における新たな通貨競争の幕開けとなり、金融覇権争いは伝統的なシステムからオンチェーン・エコシステムへと移行した。

4.2 次世代金融インフラをめぐる競争

ステーブルコインは、決済や取引を可能にするだけでなく、次世代の越境決済・清算インフラの中核構成要素となりつつあります。従来のSWIFTシステムと比較して、ステーブルコインはリアルタイム決済、低コスト、分散化といった利点を備えています。米国は、ドル建てステーブルコインを通じて、オンチェーン金融の世界におけるSWIFTの支配的なインフラ的地位を再現することを目指しており、グローバルな決済・保管サービスを自国の規則・規制に組み込んでいます。香港やシンガポールなどの国際金融センターは、政策指針に基づき、自国の金融インフラと法定通貨ステーブルコインの深い統合を推進し、越境デジタル金融のハブおよびノードとしての地位を確立することを目指しています。

4.3 デジタル資産の価格決定力の競争

現在のデジタル資産市場において、ステーブルコインは交換手段としてだけでなく、市場の価格決定力の再構築にも深く関与しています。USDTとUSDCは暗号資産市場における主要な取引ペアを事実上独占しており、オンチェーン資産の流動性と価格を固定する事実上の標準となっています。これらの供給量の変動は、市場全体のリスク許容度とボラティリティに直接影響を与えます。

米国はステーブルコインに関する法規制を通じてデジタル資産市場の価格設定と流動性に対する統制を強化し、間接的に世界資本市場におけるドルの中心的地位を強固なものにしてきた。一方、香港と欧州連合は、地域的なステーブルコインの推進を通じて、将来のデジタル金融競争において、地域的な価格決定力と影響力の拡大を目指している。

リスクと課題

ステーブルコインのリスクは、一方では独自の価格アンカーメカニズムによってもたらされるシステムリスク、他方では外部の監督によってもたらされるコンプライアンスリスクから生じます。

5.1 システムリスクの防止

ステーブルコインの価格安定の核心は、裏付け資産の価値安定にあります。したがって、ステーブルコインの最大のシステミックリスクは、対応する担保の価格変動から生じ、ステーブルコインの価格がアンカーから乖離する可能性があります。

歴史上初のステーブルコインであるBitUSDを振り返ると、早くも2014年にリリースされました。しかし、2018年には価格が乖離し、米ドルとの1:1のアンカー関係を失いました。これは、その担保が未知数でボラティリティが高く、保証のない資産、BitSharesだったためです。

同年、MakerDAOはDAIを発行しました。DAIは、暗号資産の高いボラティリティに伴うリスクを軽減するために、過剰担保と清算メカニズムを採用していました。しかし、これは本質的に資本効率の向上にはつながらず、ステーブルコインを担保資産の価格変動の影響を受けやすくしました。同様に、法定資産に裏付けられたステーブルコインは絶対的な安全性を保証するものではありません。

2023年3月、シリコンバレー銀行(SVB)、シグネチャー銀行、シルバーゲート銀行の3つの米国銀行が破綻し、USDCとDAIの両建てが崩壊しました。USDCの発行元であるCircleによると、ステーブルコインの担保として33億ドルの現金準備金がSVBに保管されていました。このため、USDCは1日で12%以上下落しました。

DAIの価値も変動しましたが、これは主に、担保準備金の半分以上がUSDCおよび関連商品にペッグされていたためです。連邦準備制度理事会(FRB)が銀行債権者への支援を発表し、USDCとDAIがそれぞれのペッグに戻ったことで、状況は落ち着きました。その後、両ステーブルコインは準備金構造を調整し、USDCは主にBNYメロンに現金準備金を保有し、DAIは複数のステーブルコインに準備金を分散させ、実世界資産(RWA)の保有を増やしています。

この一連のデペッグ化イベントは、ステーブルコインの発行者に、システムリスクに対抗するために資産を多様化することを思い出させます。

5.2 地方分権の概念の違反

ステーブルコインはかつて暗号通貨の広範な使用とコンプライアンス遵守を促進しましたが、その主流モデル(USDT、USDCなど)は中央集権的なエンティティの運用と法定通貨資産の裏付けに依存しており、ブロックチェーン本来の分散化と検閲耐性という中核概念に反しています。

一部の学者は、法定通貨担保型ステーブルコインは本質的に米ドルなどの法定通貨のオンチェーンミラーであり、本質的に伝統的な金融システム(米ドル、銀行システム)への依存を強化し、「分散化の外観の下の中央集権的な中核」を形成し、暗号通貨の分散化の本来の理想を弱めていると考えています。

この中央集権的な依存は、ステーブルコインを発行者や管理者の信用リスクにさらすだけでなく、極端な状況(コンプライアンスポリシー、レビューのプレッシャー)では凍結または改ざんされる可能性が高く、「許可なしで改ざん不可能」というブロックチェーンの本来の意図に反します。

5.3 国境を越えた規制調整の難しさ

世界的に見ると、ステーブルコインは複数の管轄区域、国境を越えた金融およびデータの流れに関係していますが、国によってステーブルコインに対する規制の立場、定義、コンプライアンス要件に大きな違いがあります。

各国の規制枠組みに大きな違いがあるため、ステーブルコインは国境を越えた使用、決済、コンプライアンスのプロセスにおいて大きな不確実性と法的リスクに直面しており、それが容易に「規制裁定」やコンプライアンスのギャップにつながり、世界的な発展を妨げている。

5.4 潜在的な金融制裁リスク

不安定な国際情勢の中、ステーブルコインは金融制裁のツールチェーンに組み込まれるリスクにも直面しています。米国は、規制主導の米ドル建てステーブルコインを通じて、そのグローバルなオンチェーン決済機能を活用し、資本フローと資金使途の監視を強化し、特定の団体や国に対して凍結や封鎖といった制裁を課す可能性があります。

アレクサンダー・ベイカー氏は、ステーブルコインはある程度、オンチェーンドルの延長線上にあると指摘し、SWIFTのような従来のシステムと同様に、米国の金融兵器化ツールキットの一部となる可能性があると述べた。これは間違いなく、一部の新興市場、越境取引、そしてオンチェーン金融プロジェクトにおける政治リスクとコンプライアンスリスクのエクスポージャーを増大させ、脱ドル化と地域ステーブルコインの世界的な探究をさらに促進するだろう。

結論

ステーブルコインの台頭は、デジタル金融時代における通貨秩序の再構築を象徴するものです。登場以来、ステーブルコインは決済、取引、資産準備など、様々な分野に着実に浸透してきました。高い効率性、低コスト、そしてプログラム可能性を背景に、ステーブルコインは伝統的な金融とデジタル経済を繋ぐ重要な架け橋として、着実にその地位を確立してきました。今日、ステーブルコインは暗号資産市場の中核インフラであるだけでなく、世界の金融環境の発展にも大きな影響を与えており、ますます多くの国の金融規制や金融戦略に組み込まれています。

ステーブルコインの台頭の背景には、通貨主権と金融覇権の隠れた競争が横たわっている。世界市場における米ドル建てステーブルコインの優位性は、オンチェーン世界における米ドルの優位性をさらに強固なものにしている。また、米ドルの準備金構造と米国債との深い結びつきも、ステーブルコインを米国の金融戦略の重要な延長線上に位置づけている。一方、新興市場やその他の主要経済国は、ローカルステーブルコイン、デジタル通貨規制、クロスボーダー決済システムの発展を通じて、米ドル建てステーブルコインの広範な影響力を徐々に緩和しようと努めており、世界的な通貨の多様化と自国通貨のデジタル化を促進している。ステーブルコインに関する法規制は、より深化した国家利益と金融力の再配分を反映し、今後の国際金融秩序の再編において重要な変数となっている。

しかし、ステーブルコインの今後の発展は依然として多くの不確実性に直面しています。第一に、アンカーメカニズムと準備金構造に内在するシステミックリスクは短期的には完全に排除することが困難であり、潜在的な信頼危機や市場の変動が依然として存在します。第二に、統一された世界的な規制枠組みが未だ確立されておらず、国境を越えた規制調整と法適用には多くの障害が存在します。ステーブルコインは依然としてグレーゾーンにあり、コンプライアンスと政策リスクに常に直面しています。第三に、中央集権的な発行や金融の武器化といった問題は、ステーブルコインとブロックチェーンの分散化や耐検閲性といった本質的な原則との間に固有の緊張関係を生み出しています。規制遵守と技術的自律性のバランスを取ることは、業界が取り組むべき中核的な課題です。

今後、ステーブルコインは金融インフラ、通貨競争、そして国際決済システムにおいてますます重要な役割を果たすようになるでしょう。その発展の道筋は、分散型金融と実世界の資産の深い統合だけでなく、新たなグローバル金融秩序の構築と言説権力の再分配にも関わっています。

参考文献

•ゲート、 https://www.gate.com/zh/price

•スカイ、 https://sky.money/

•デルテック、 https://www.deltecbank.com/news-and-insights/the-history-of-stablecoins/

•テザー, https://tether.to/en/

•DeFiLlama、 https://defillama.com/stablecoin/dai

•CSPengyuan、 https://www.cspengyuan.com/pengyuancmscn/credit-research/macro-research

•rwa.xyz、 https://app.rwa.xyz/stablecoins?utm_source =substack&utm_medium=email

•Swift、 https://www.swift.com/about-us/legal/document-centre

•議会、 https://www.congress.gov/bill/119th-congress/senate-bill/394/text

•ホワイトハウス、https://www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-president-donald-j-trump-signs-genius-act-into-law/