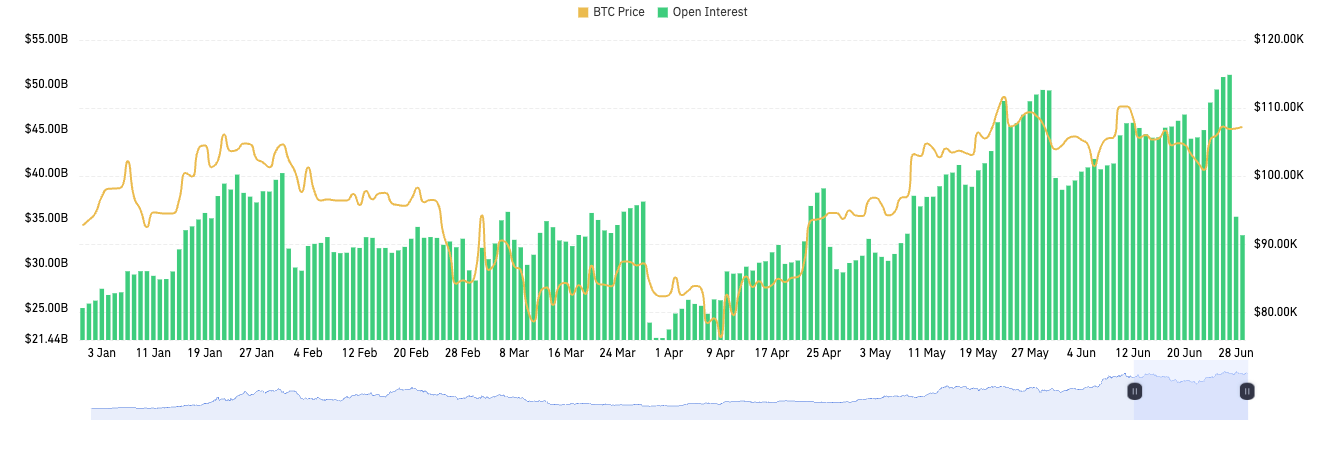

2025年上半期、世界のマクロ環境は依然として不安定な状況が続きました。連邦準備制度理事会(FRB)は繰り返し利下げを停止し、金融政策が「様子見」段階に入ったことを反映しています。一方、トランプ政権による関税引き上げと地政学的紛争の激化は、世界のリスク選好構造をさらに悪化させています。同時に、暗号資産デリバティブ市場は2024年末も力強い勢いを維持し、市場規模は過去最高を記録しました。BTCが年初に11万1千ドルの史上最高値を突破し、値固め局面に入った後、世界のBTCデリバティブの未決済建玉(OI)は大幅に増加し、1月から6月にかけての未決済建玉は約600億米ドルから最大で700億米ドル以上に急増しました。6月時点では、BTC価格は10万ドル前後で比較的安定していましたが、デリバティブ市場では複数回のロング・ショートのシャッフルが見られ、レバレッジリスクは解消され、市場構造は比較的健全な状態にあります。

本レポートは第3四半期および第4四半期を見据えています。マクロ環境(米国金利政策の変更など)と機関投資家の資金流入に牽引され、デリバティブ市場は引き続き拡大し、ボラティリティは収束傾向を維持すると予想されます。同時に、リスク指標は継続的に監視する必要があり、BTC価格の継続的な上昇については慎重ながらも楽観的な見方を維持しています。

1. 市場概要

市場概要

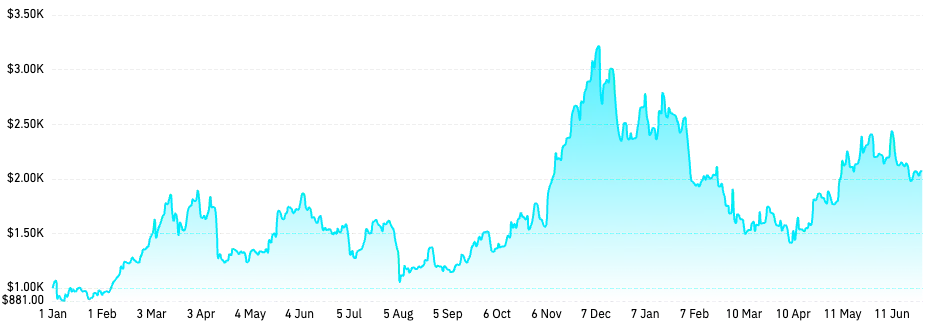

2025年の第1四半期と第2四半期には、BTC価格は大きな変動を経験しました。年初、BTC価格は1月に11万ドルの高値に達し、その後4月に約7万5千ドルまで下落し、約30%の下落となりました。しかし、市場センチメントの改善と機関投資家の継続的な関心により、BTC価格は5月に再び上昇し、11万2千ドルのピークに達しました。6月時点では、価格は約10万7千ドルで安定しています。同時に、BTCの市場シェアは2025年前半に引き続き強化されました。Tradingviewのデータによると、BTCの市場シェアは第1四半期末に60%に達し、2021年以来の最高水準となりました。この傾向は第2四半期も続き、市場シェアは65%を超え、投資家がBTCを選好していることを示しています。

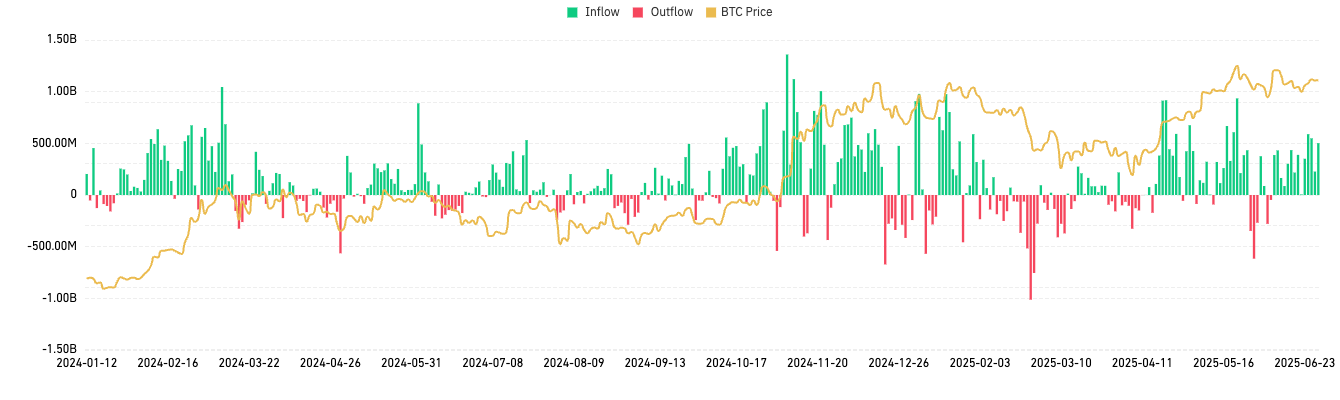

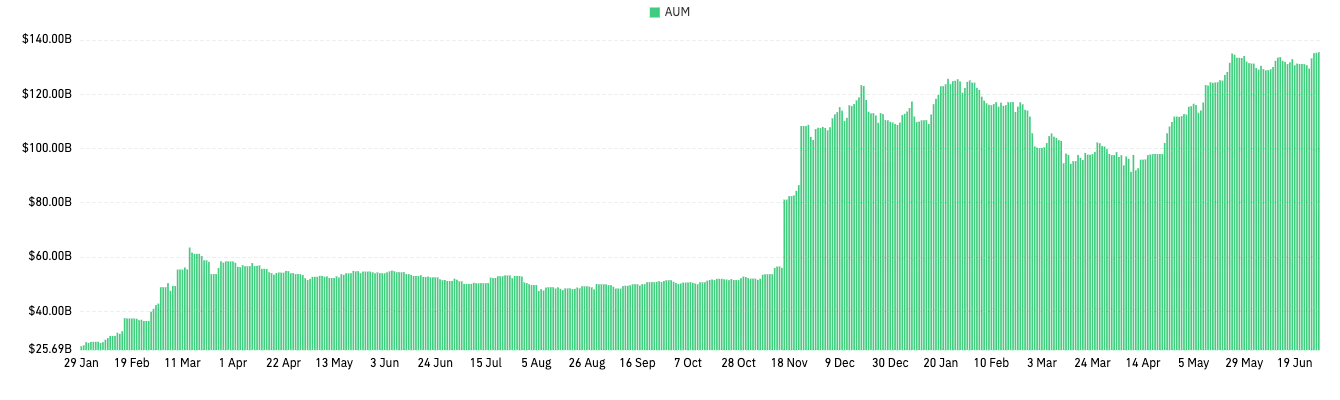

同時に、機関投資家のBTCへの関心は高まり続けており、BTCスポットETFへの流入は続いており、運用資産総額は1,300億ドルを超えています。さらに、米ドル指数の低下や伝統的な金融システムへの不信感といった世界的なマクロ経済要因も、価値保存手段としてのBTCの魅力を高めています。

2025年上半期、ETHの全体的なパフォーマンスは期待外れでした。ETH価格は年初に一時的に3,700ドル前後の高値を付けたものの、その後急落しました。4月には1,400ドルを下回り、60%以上の下落となりました。5月の価格回復は限定的でした。Pectraアップグレードなどの技術的なメリットがあったにもかかわらず、ETHは2,700ドル前後までしか回復せず、年初に記録した高値を取り戻すことができませんでした。6月1日時点で、ETH価格は年初に記録した高値から30%近く下落し、2,500ドル前後で安定しており、力強く持続的な回復の兆候は見られません。

ETHとBTCの乖離は特に顕著です。BTCの反発と市場占有率の継続的な上昇を背景に、ETHは同期的に上昇することができず、むしろ弱含みを見せました。この現象は、ETH/BTC比率が年初0.036から最低0.017へと大幅に下落したことに反映されており、50%以上の下落となっています。この乖離は、ETHに対する市場の信頼が大幅に低下していることを示しています。2025年第3四半期から第4四半期にかけて、 ETHスポットETF担保メカニズムが承認されれば、市場のリスク選好度が回復し、全体的なセンチメントが改善すると予想されます。

アルトコイン市場全体の弱さはさらに顕著でした。CoinGlassのデータによると、Solanaに代表される一部の主流アルトコインは年初に一時的な上昇を見せたものの、その後は継続的な調整局面を経験したことが示されています。SOLは最高値約295ドルから4月の最安値約113ドルまで下落し、60%以上の下落となりました。Avalanche、Polkadot、ADAなど、他の多くのアルトコインも同様、あるいはそれ以上の下落を経験しました。中には最高値から90%以上下落したアルトコインもありました。この現象は、市場における高リスク資産へのリスク回避姿勢が高まっていることを示しています。

現在の市場環境において、BTCはリスク回避型資産としての地位が大幅に強化され、その属性は「投機商品」から「機関投資家向け配分資産/マクロ資産」へと変化しました。一方、ETHとアルトコインは依然として「暗号資産ネイティブキャピタル、個人投資家の投機、DeFi活動」が中心であり、その資産ポジショニングはテクノロジー株に近いものとなっています。ETHとアルトコイン市場は、資本選好の低下、競争圧力の高まり、マクロ環境と規制環境の影響により、低迷が続いています。一部のパブリックチェーン(Solanaなど)のエコシステムの継続的な拡大を除けば、アルトコイン市場全体には目立った技術革新や新たな大規模応用シナリオが欠けており、投資家の継続的な関心を効果的に引き付けることが困難です。短期的には、マクロレベルの流動性制限により、 ETHおよびアルトコイン市場は、新たな強力なエコシステムや技術の推進がなければ、弱い傾向を大幅に反転させることは困難であり、アルトコインに対する投資家の投資感情は依然として慎重かつ保守的です。

BTC/ETHデリバティブのポジションとレバレッジの動向

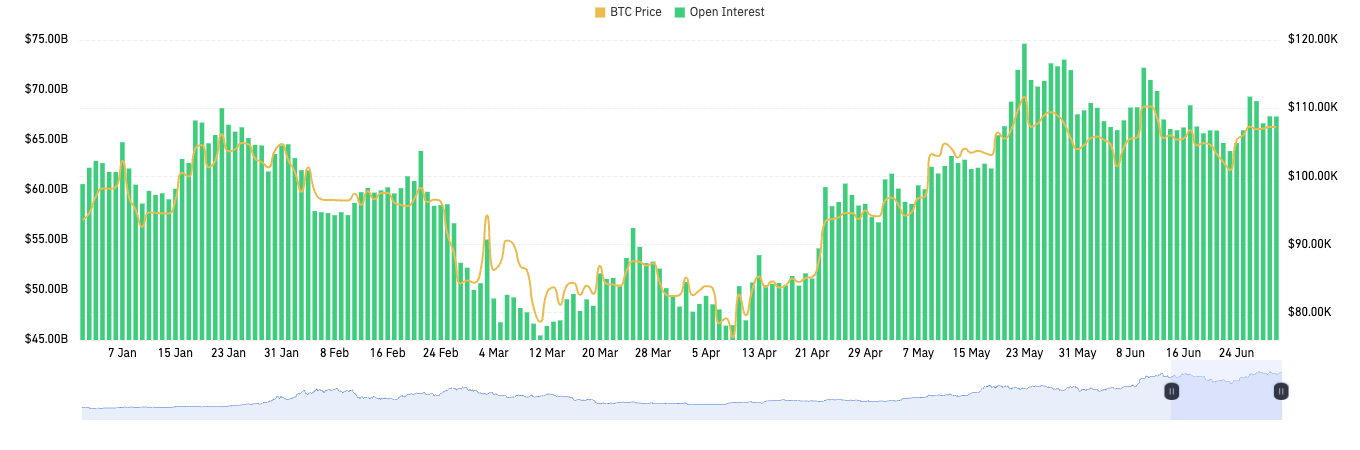

BTCの未決済契約総額は2025年上半期に過去最高を記録しました。スポットETFからの巨額の資金流入と先物への旺盛な需要に牽引され、BTC先物の未決済取引額はさらに上昇し、今年5月には700億米ドルを超えました。

CMEなどの従来の規制された取引所のシェアが急速に増加していることは注目に値します。CoinGlassのデータによると、6月1日時点で、CMEBTC先物の未決済建玉は158,300BTC(約165億米ドル)に達し、全取引所の中でトップとなり、同時期にBinanceの118,700BTC(約123億米ドル)を上回りました。これは、機関投資家が規制されたチャネルを通じて市場に参入し、CMEとETFが重要な増加要因となったことを反映しています。Binanceは依然として仮想通貨取引所の中で最大の未決済建玉を誇っていますが、その市場シェアは希薄化しています。

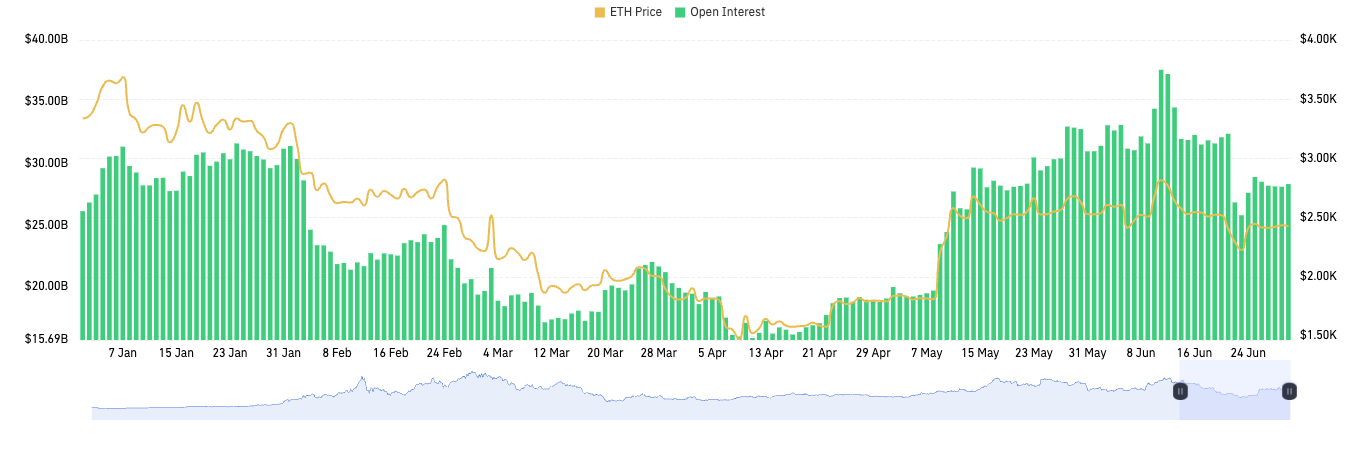

ETHについては、BTCと同様に、2025年上半期に総未決済残高が過去最高を記録し、今年5月には一時300億ドルを超えました。CoinGlassのデータによると、6月1日時点でBinanceのETH先物の未決済残高は235万4000ETH (約60億ドル)に達し、全取引所の中で首位となっています。

上半期、取引所利用者のレバレッジ利用は概ね合理的に推移した。市場全体の未決済建玉は増加したものの、幾度もの急激な変動によりレバレッジ超過のポジションが解消され、取引所利用者の平均レバレッジ比率は制御不能に陥っていない。特に2月と4月の市場変動後、取引所の証拠金準備金は比較的潤沢であり、市場全体のレバレッジ比率指標は時折高値を記録するものの、継続的な上昇傾向は示していない。

CoinGlassデリバティブ指数(CGDI)の分析

CoinGlassデリバティブ指数(CGDI)は、世界の暗号デリバティブ市場の価格動向を測定する指数です。現在、暗号資産市場の取引量の80%以上はデリバティブ契約によるものであり、主流のスポット指数は市場の中核的な価格決定メカニズムを効果的に反映できていません。CGDIは、主要な暗号資産の永久契約上位100銘柄の価格を、未決済建玉市場価値(Open Interest)に基づいて動的に追跡し、未決済建玉契約数(Open Interest)に基づいて重み付けすることで、リアルタイムで非常に代表的なデリバティブ市場の動向指標を構築します。

CGDIは、今年上半期にBTC価格とは異なる傾向を示しました。年初には、BTCは機関投資家の買いに牽引されて力強く上昇し、価格は史上最高値付近で推移しましたが、2月からCGDIは下落し始めました。この下落の理由は、他の主流契約資産価格の弱さでした。CGDIは主流契約資産のOI加重計算に基づいて計算されるため、 BTCだけが際立っており、ETHとアルトコイン先物は同時に上昇できず、総合指数のパフォーマンスを低下させました。つまり、今年上半期に資金がBTCに集中していたことは明らかです。BTCの強さは、主に機関投資家の長期保有とスポットETFの効果によって支えられていました。BTCの市場シェアは増加しましたが、アルトコインセクターへの投機的な熱意の冷めと資本流出により、BTC価格が高止まりする一方でCGDIは下落しました。この乖離は投資家のリスク選好の変化を反映している。ETFの利益とリスク回避の需要により、BTCなどの時価総額の高い資産に資金が流入している一方で、規制の不確実性と利益確定により二次資産やアルトコイン市場に圧力がかかっている。

CoinGlassデリバティブリスク指数(CDRI)分析

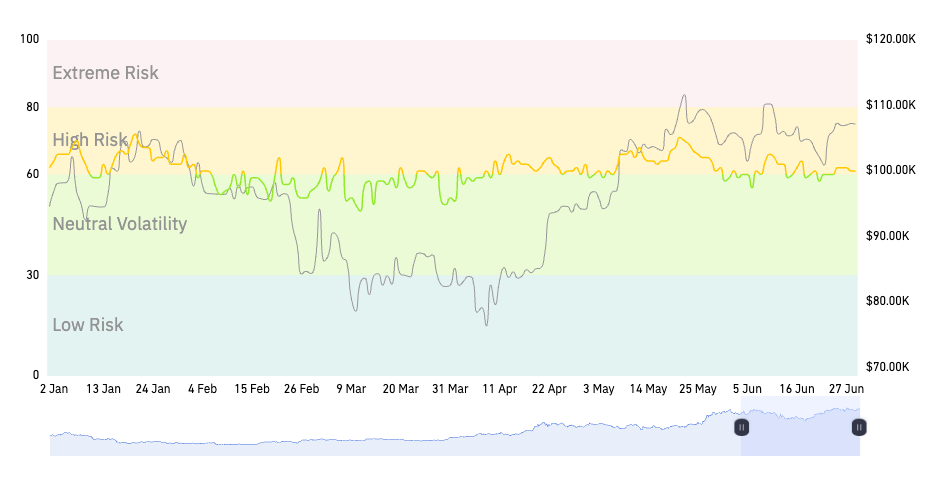

CoinGlassデリバティブリスク指数(以下、「CDRI」)は、暗号資産デリバティブ市場のリスク強度を測定する指標です。市場のレバレッジ利用状況、取引センチメント、そしてシステム的な清算リスクを定量的に反映するために使用されます。CDRIは将来的なリスク警告に焦点を当て、市場構造の悪化時に早期警告を発します。価格が上昇傾向にある場合でも、高リスク状態を示します。この指数は、未決済契約数、資金調達率、レバレッジ倍率、ロング・ショート比率、契約変動率、清算量など、複数の要素を加重分析することで、暗号資産デリバティブ市場のリアルタイムリスクプロファイルを構築します。CDRIは、0から100までの標準化されたリスクスコアリングモデルです。値が高いほど、市場は過熱または脆弱な状態に近づき、システム的な清算が発生する可能性が高くなります。

CoinGlassデリバティブリスク指数(CDRI)は、今年上半期は中立からやや上昇の水準を維持しました。6月1日時点ではCDRIは58で、「中リスク/ボラティリティ中立」の範囲にあり、市場が明らかに過熱したりパニックになったりしておらず、短期的なリスクはコントロール可能であることを示しています。

2.暗号通貨デリバティブのデータ分析

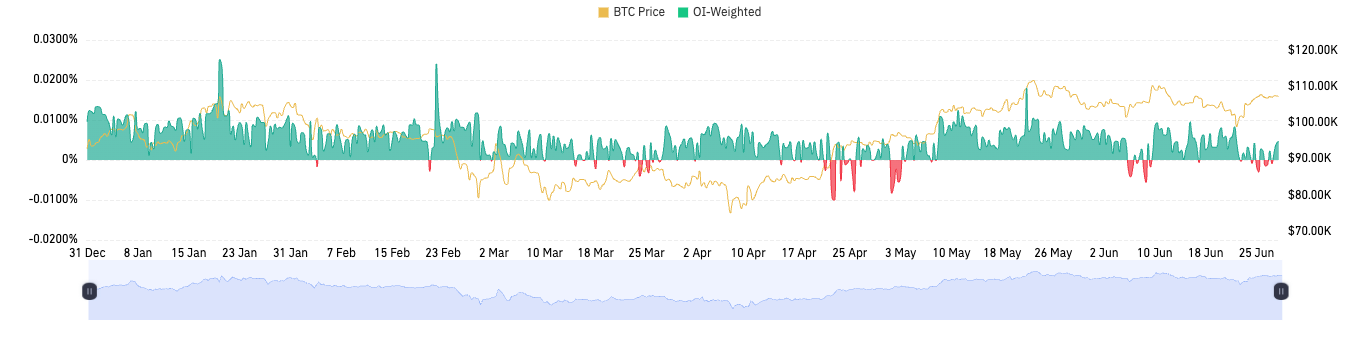

永久契約資金調達率分析

資金調達金利の変動は、市場におけるレバレッジの利用状況を直接反映しています。資金調達金利がプラスの場合、通常、ロングポジションの増加と強気な市場センチメントを意味します。一方、資金調達金利がマイナスの場合、ショート圧力の高まりと慎重な市場センチメントを示唆する可能性があります。資金調達金利の変動は、特に市場センチメントが急激に変化する場合には、投資家がレバレッジリスクに注意を払う必要があることを示唆しています。

2025年上半期、暗号資産無期限契約市場は全体としてロングが優勢な状況を示し、資金調達率は概ねプラスでした。主要な暗号資産の資金調達率はプラスを維持し、基準水準の0.01%を上回っており、市場は概ね強気な状況を示していました。この期間中、投資家は市場の見通しに楽観的であり、それがロングポジションの増加を促しました。ロングが集中し、利益確定圧力が高まるにつれて、BTCは1月中旬から下旬の高値から下落し、資金調達率も正常に戻りました。

第2四半期に入り、市場心理は合理性を取り戻しました。4月から6月にかけて、資金調達率は概ね0.01%(年率約11%)を下回って推移し、一部期間ではマイナスに転じたことさえありました。これは、投機熱が沈静化し、ロングポジションとショートポジションのバランスが取れていることを示しています。CoinGlassのデータによると、資金調達率がプラスからマイナスに転じた回数は非常に限られており、市場の弱気な感情が爆発する回数は少なかったことを示しています。2月上旬、トランプ大統領の関税発表を受けて急落した際、BTCの永久資金調達率はプラスからマイナスに転じ、ショート心理が極限に達したことを示しました。4月中旬、BTCが急落して約7万5千ドルに達した際、資金調達率は再び一時的にマイナスに転じ、パニック下でショートポジションが集中していることを示しました。6月中旬には、地政学的なショックにより、資金調達率は3度目のマイナス圏に落ち込みました。これらの極端なケースを除けば、資金調達率は上半期の大半においてプラスを維持しており、市場の長期的な強気基調を反映しています。 2025年上半期は2024年の傾向を引き継ぎ、資金調達率は数例でマイナスに転じ、そのたびに市場センチメントの急激な反転が見られました。したがって、プラスとマイナスの金利の切り替え回数は、センチメント反転のシグナルとして機能する可能性があります。今年上半期におけるわずかな金利の切り替えは、まさに市場の転換点の到来を予感させるものでした。

オプション市場データ分析

2025年上半期、BTCオプション市場の規模と深度は大幅に拡大し、取引量は過去最高を記録しました。2025年6月1日現在、暗号オプション市場は依然として少数の取引所に集中しており、主にDeribit、OKX、Binanceがその中心となっています。その中でも、Deribitはオプション市場シェアの60%以上を占め、絶対的な主導的地位を維持し続け、 BTC / ETHオプションの主流の流動性センターとなっています。特に富裕層や機関投資家の市場では、豊富な商品、優れた流動性、成熟したリスク管理により、広く採用されています。同時に、BinanceとOKXのオプション市場シェアはわずかに増加しました。 BinanceとOKXがオプション商品システムの改善を続けるにつれて、上位取引所の市場シェアは分散する傾向がありますが、2025年にはDeribitのトップの地位を揺るがすことは難しいでしょう。DeFiオンチェーンプロトコルオプション(Lyra、Premiaなど)の市場シェアは増加していますが、全体的な取引量はまだ限られています。

CoinGlassの統計によると、2025年5月30日、BTCオプションの未決済契約総額は世界全体で約493億米ドルと過去最高を記録しました。スポット市場の安定化とボラティリティの低下を背景に、オプションのポジションは減少するどころか増加しており、投資家がクロスピリオドレイアウトやリスクヘッジのためにオプションを利用する需要が高まっていることを明確に示しています。インプライド・ボラティリティ(IV)の観点では、今年上半期は最初は低下し、その後安定するという傾向を示しました。スポット市場が高水準の統合に入ったため、オプションのインプライド・ボラティリティは昨年と比較して大幅に低下しました。今年5月には、BTCの30日間インプライド・ボラティリティが近年の低水準に低下し、市場が短期的なボラティリティの制限を予想していることを示しました。これは、膨大なオープンポジションとは対照的です。一方では、オプションポジションが膨大である一方で、歴史的に低いボラティリティが維持されています。これは、投資家が価格が狭いレンジで変動すると予想しているか、利益を得るために売り戦略をとっていることを示唆しています。しかし、超低ボラティリティ自体もリスクであり、ブラックスワンイベントが発生すると、ボラティリティの急上昇とポジションの圧迫を引き起こす可能性があります。 6月の地政学的危機の際には、IVが小幅に上昇し、プット/コール比率も同期して約1.28まで上昇し、短期的なリスク回避の高まりを示しました。全体として、上半期のオプションの平均インプライド・ボラティリティは、2021年のような急上昇はなく、中程度の水準を維持しました。

オプション市場の要点をまとめると、上半期はオプションポジションが引き続き増加し、市場の厚みが増しました。投資家は高価格のコールオプションに強い関心を示しましたが、同時にプットオプションによるヘッジも行いました。インプライド・ボラティリティは低水準で推移し、売り戦略が優勢でした。下半期を見据えると、スポット市場がショックレンジを突破した場合、インプライド・ボラティリティIVは急上昇し、オプション市場は新たな価格形成局面を迎える可能性があります。

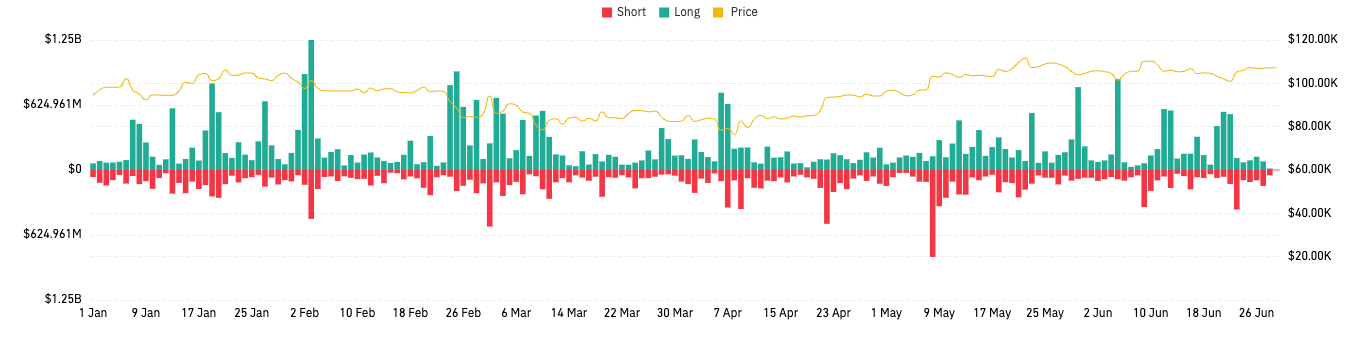

3. 暗号通貨の永久契約清算データの分析

2025年上半期を振り返ると、ロングポジションの規模が極めて顕著でした。特に、複数の市場暴落局面では、ロングポジションによって蓄積されたリスクエクスポージャーが集中清算によって解放されました。CoinGlassの統計によると、2025年2月3日、当日24時間以内に約22億3千万ドルのポジションが強制的に決済され、そのうちロングポジションは18億8千万ドルに上り、この暴落局面で72万9千以上のポジションが強制的に決済されました。これは、トランプ大統領による大規模な貿易関税の突然の発表がきっかけとなり、市場でパニック売りが起こり、2025年第1四半期および第2四半期における1日あたりの決済としては過去最大規模となりました。

2月25日、マクロレベルでネガティブなニュースが相次いだ。トランプ大統領が関税の予定通りの実施を表明し、米小売大手ウォルマートが今後の業績減速を警告、連邦準備制度理事会(FRB)の議事録がタカ派的な内容に転換したことで、既に脆弱だった市場はさらに悪化した。暗号資産市場は再び売り急ぎに見舞われた。BTCはこの日、心理的に重要な節目となる9万ドルを下回り、昨年11月以来の安値を更新した。同日の強制決済総額は約15億7000万ドルに上った。決済構造は2月初旬と似ており、決済は依然としてロングポジションが中心だった。市場の下落が続く中、レバレッジをかけたロングポジションが大量に蓄積され、集中的に決済された。例えば、取引所のBybitでは約6億6600万ドルのポジションが決済され、そのうち約90%がロングポジションだった。資産面では、BTCとETHが大きな打撃を受けたことに加え、アルトコインの下落幅も拡大した。例えば、Solanaは1月中旬に高値を記録した後、2月末までに価格は半減し、50%以上下落しました。また、関連する永久契約の清算額は1億5000万ドルを超えました。3月初旬には、BTCの価格は一時8万2000ドル程度まで下落し、主要通貨は数ヶ月で最安値を更新しました。

4月7日に市場が年初来安値を記録した後、市場全体のロングレバレッジはほぼ解消され、上昇継続に向けた良好な市場環境が整いました。過去の経験から、大規模なロングポジションの清算後、レバレッジリスクの解放により市場は安定し、底入れにつながり、 「デレバレッジ後の修復」段階に入る傾向があります。 2025年4月23日、暗号資産市場は今年最大のショート清算を経験し、2025年これまでで最も象徴的な市場転換点の一つとなりました。4月22日、BTCは短期間で7%近く急騰し、9万3千ドルに達しました。その結果、6億ドルを超えるショートポジションが強制的に決済され、当日の総清算額の88%を占め、ロング損失をはるかに上回りました。主要取引所におけるショートポジションの割合は75%を超えました。一方的な急騰局面では、ショートポジションの清算が上昇モメンタムを劇的に増幅させ、「スタンピード型」のショートカバーを形成します。しかし、世界的に見ると、上半期のショートポジションの清算規模は、通常、ロングポジションの清算規模よりも小さくなります。例えば、最大のショートポジション清算日(約5億~6億ドル)の規模は、2月のロングポジション清算日(約18億8000万ドル)の規模よりも大幅に小さくなっています。これは、市場全体の上昇サイクルと関連しています。ロングポジションはレバレッジを高め、より大きなリスクを負うことをいといません。しかし、ロングポジションは過度に楽観的で、レバレッジ比率が高すぎます。重要な価格水準を一度下回ると、清算の連鎖が引き起こされやすく、「デススパイラル」型のレバレッジ清算市場が形成されます。

2025年2月、BybitはAPIを通じて再び完全な決済データを市場と一般向けに公開しました。これは、近年の暗号資産デリバティブ市場における最も象徴的な出来事の一つとなりました。この動きの直接的な背景は、取引プラットフォームデータの透明性の欠如、特に決済データ開示の不完全性に対する業界の批判が高まっていることです。これは長年にわたり市場の情報非対称性をもたらし、取引参加者の市場リスクの特定と管理能力に影響を与えてきました。こうした状況下、Bybitはデータ開示の幅と深さを積極的に改善し、プラットフォームの信頼性を高め、市場競争力を強化するという決意を示しました。Bybitによる決済データの包括的かつタイムリーな開示の推進は、暗号資産デリバティブ市場の透明性と標準化された発展を促進するための重要な措置です。完全な決済データのリアルタイム公開は、特に市場が急激に変動する時期において、市場参加者とアナリストが市場リスクをより正確に評価するのに役立ち、情報の非対称性に起因するリスクの誤判断や取引損失を効果的に軽減することができます。この動きは業界全体のデータの透明性の良い例となり、暗号通貨デリバティブ市場の健全な発展を促進する上でプラスの役割を果たしています。

4. デリバティブ取引所の発展の分析

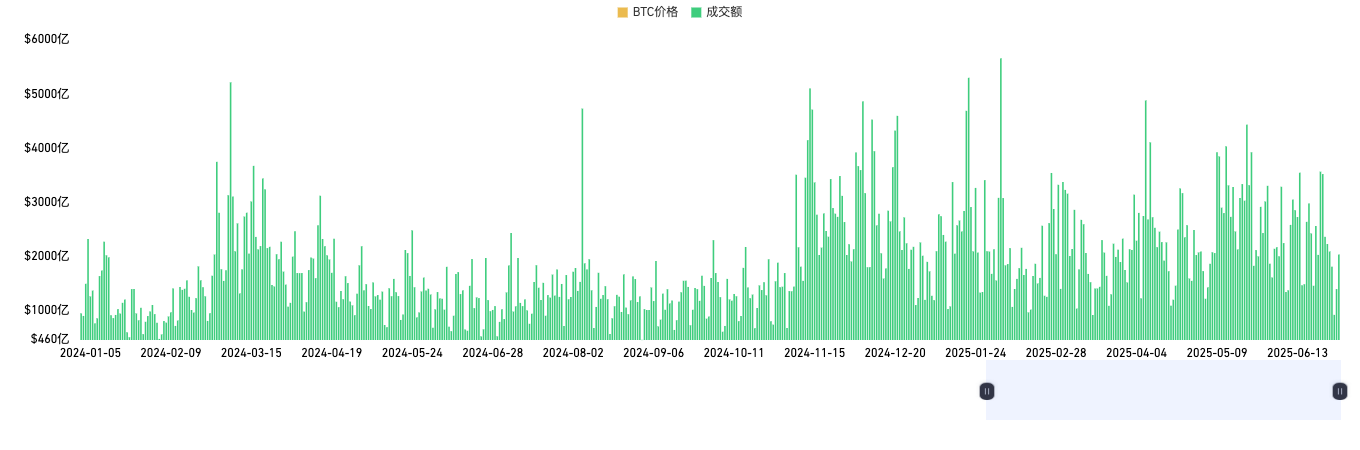

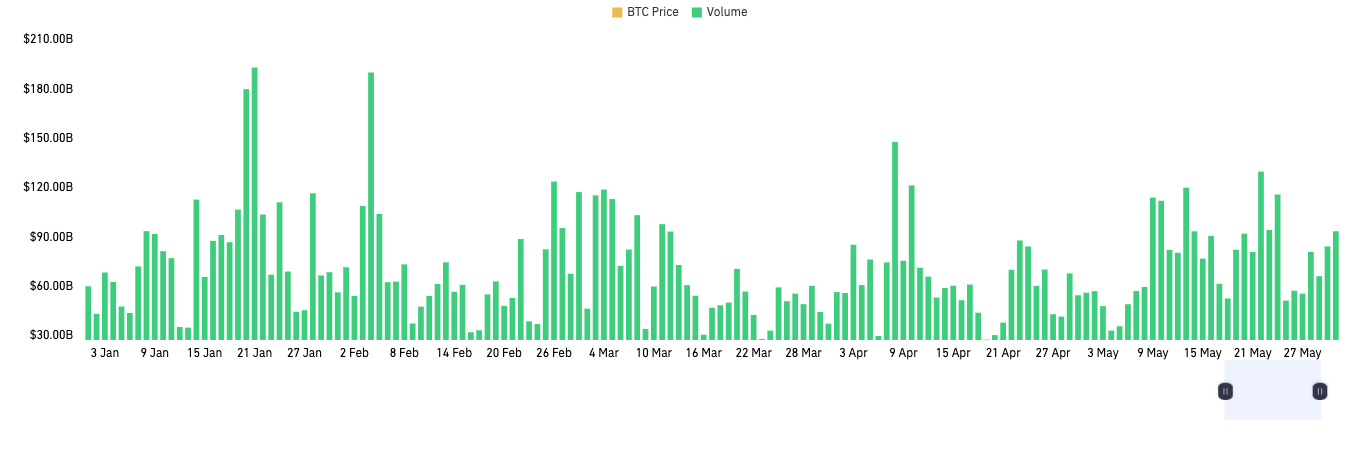

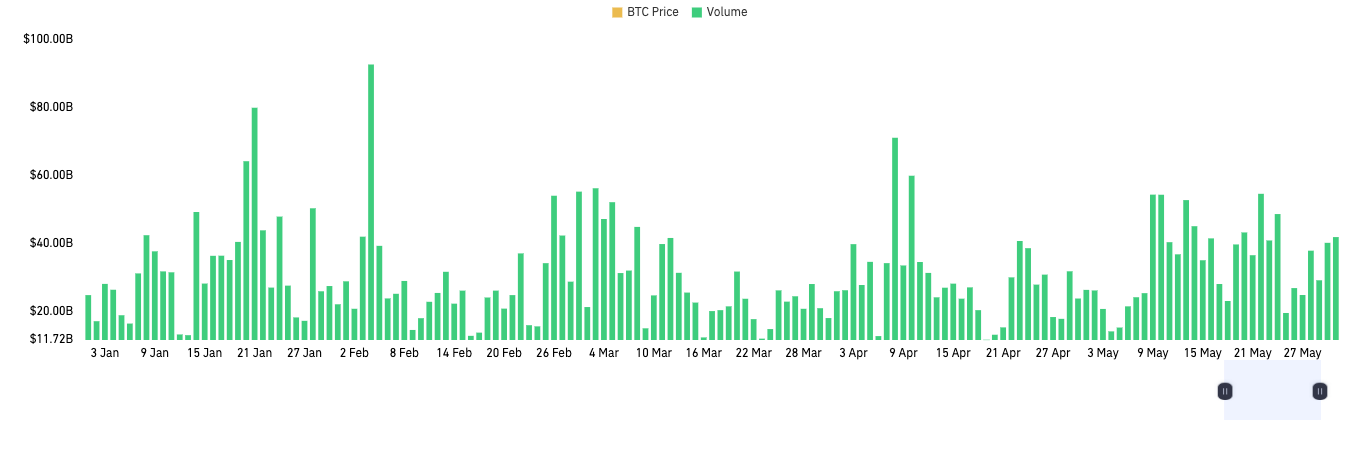

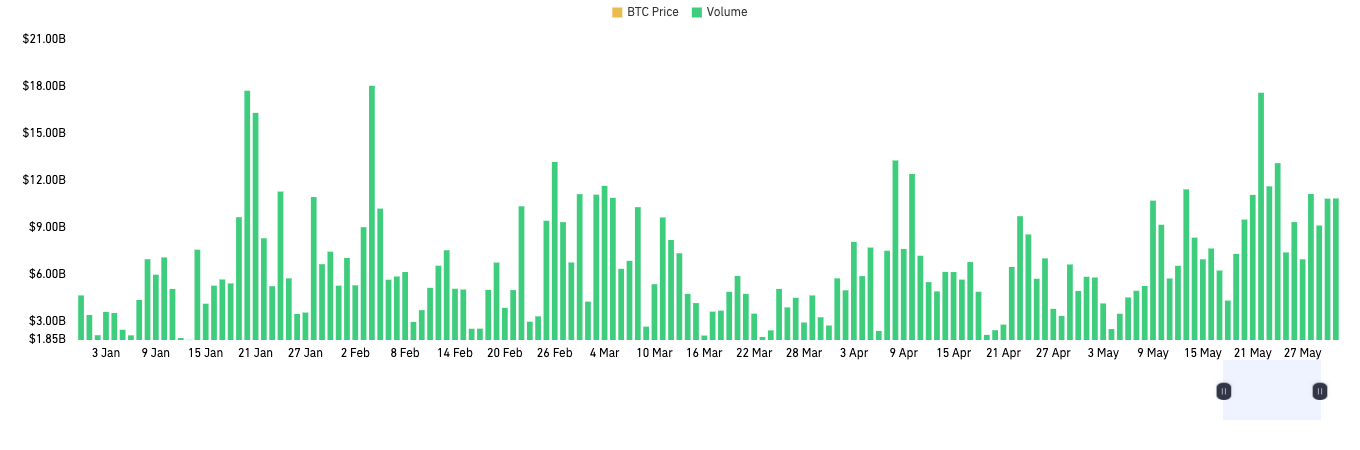

デリバティブ取引量分析

2025年のデータによると、暗号資産デリバティブの総取引量は2024年と比較して緩やかな成長傾向を示していますが、ボラティリティは大幅に増加しています。世界的なマクロ経済環境、BTCスポットETFの上場、FRBの政策の影響を受け、2025年の市場活動は大幅に増加し、特に市場が激しく変動したときに、デリバティブ市場の取引量は繰り返し最高値を更新しました。同時に、市場構造はヘッド取引所にさらに集中し、Binance、OKX、Bybit、Bitget、Gateなどのプラットフォームが主要な市場シェアを占めています。同時に、ヘッドプラットフォームであるBinanceは市場の独占的地位を強化し続けており、その取引量は他の暗号資産デリバティブ取引所をはるかに上回っています。OKXやBybitなどのプラットフォームは依然として競争力がありますが、Binanceとの差は広がっています。注目すべきは、2024年以降、コンプライアンス機関(CMEなど)の参加が増加し、デリバティブ市場の制度化プロセスが促進されていることです。デリバティブ取引量の着実な増加は、市場におけるリスク管理およびレバレッジツールの需要の高まりを反映していますが、ボラティリティの高い環境下では、流動性リスクや規制政策の変更にも警戒する必要があります。全体として、市場取引量はヘッドプラットフォームに集中しており、ヘッド取引所の市場シェアは継続的に増加しており、マシュー効果が強まっています。投資家の信頼は流動性と高い相関関係にあり、高品質なプラットフォームは主流のファンドや取引活動の優先的な場となっています。

バイナンス

Binanceは2025年上半期に非常に高い1日あたりの取引量を維持しており、1日の取引量は何度も2,000億ドルに近づいています。サイクル全体を通して、Binanceの取引量は全体的に高いレベルで変動しており、非常に高い値が頻繁に出現しており、プラットフォームがあらゆる種類の市場状況(大きな変動と通常の範囲を含む)で強力な市場魅力と流動性を備えていることを反映しています。特に注目すべきは、急激な市場変動期間(急激な市場上昇や調整など)にBinanceの取引量が大幅に増加したことです。これは、大規模なファンドと主要ユーザーが、変動の激しい市場でのリスクヘッジと戦略的取引のために、最も流動性の高いプラットフォームを選択する傾向が強いことを示しています。

Binanceの1日あたりの取引量は世界1位であり、そのヘッド効果は顕著です。OKXやBybitなどの主流取引所と比較して、Binanceは取引量において明確な優位性を持っており、シェアを拡大し続けています。多くの場合、Binanceプラットフォーム単体の取引量は、他の主要プラットフォームの合計に近づくか、それを上回っています。高い取引量を基盤として、BinanceはBTCや主流のデリバティブ契約の価格発見とリスクヘッジにおいて世界的な価格決定力を有しており、市場の動向や変動により大きな影響力を持っています。

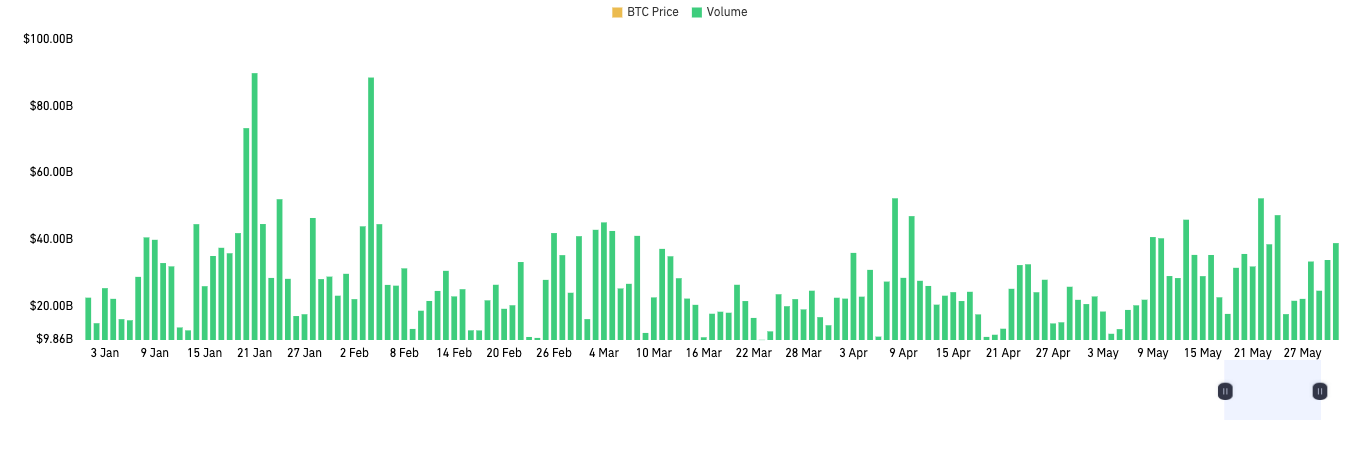

OKX

OKXは2025年上半期に比較的高いデリバティブ契約高を維持し、1日平均の取引高は約300億ドルで、全体の範囲は200億ドルから400億ドルの間で変動しましたが、Binanceと比較すると依然として大きな取引量の差があります。 OKXの取引量は、特に市場が急激に変動する時期に大きな変動を示し、1日の取引量は数倍に大幅に増加しました。これは、そのプラットフォームが依然として強力な市場対応力と魅力を持っていることを示しています。 ほとんどの時間、OKXの取引量は比較的安定した範囲にとどまっていましたが、全体的にはBinanceや一部の急成長している新興プラットフォームに比べると依然としてわずかに劣っていました。これは、OKXが依然としてデリバティブ市場で強固なユーザーベースと流動性を備えていることを示していますが、その高い成長の勢いは徐々に弱まっています。

2025年、OKXの戦略重点は、従来の中央集権型取引所(CEX)からWeb3およびウォレットエコロジーへと明確に移行しました。OKXウォレットの爆発的な成長は、DeFi、オンチェーン資産管理、NFT、DApp統合エコロジーの発展を促進し、大量の新規ユーザーとオンチェーン資産の移行を引き付けましたが、これはOKX CEX側のデリバティブ取引量の伸びの鈍化にもつながり、一部のアクティブユーザーと資産はオンチェーンまたはマルチチェーンエコロジーに流出しました。プラットフォームCEXのデリバティブ取引量は依然として業界の最前線にありますが、成長ロジックと流動性パターンは大きな変化を遂げています。OKXのデリバティブ取引量は2025年上半期に安定を維持しましたが、その成長の勢いはヘッドプラットフォームほど良くありませんでした。今後、OKX Wallet などの Web3 ビジネスで新たな躍進を遂げることができるかどうかが、同社の市場での地位を決定する上で重要な変数となるでしょう。

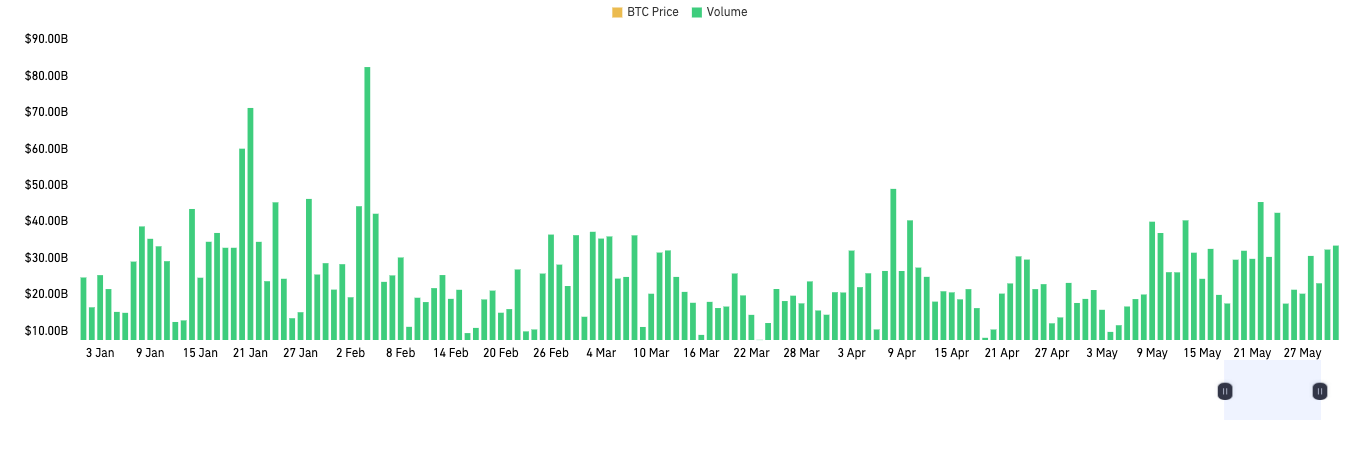

バイビット

2025年上半期、Bybitは永久契約市場において安定した取引活動を示しました。取引量は分散しており、長期的な取引枯渇は見られず、ユーザー基盤が活発で流動性が維持されていることを示しています。1日平均取引量は170億米ドルから350億米ドルです。Bybitは世界の永久契約市場において、BinanceとOKXに次ぐ第3位であり、市場シェアは約10%から15%です。ピーク時の取引量はOKXと同水準に達することもあり、暗号資産デリバティブ市場における高い競争力を浮き彫りにしています。Binanceとの差は依然として大きいものの、Bybitは後発企業として小売取引の経験、Web3コミュニティの影響力、新興市場への進出といった優位性を有しています。欧米や東南アジア市場における浸透率が高く、ブランド力も強いことから、中堅・下位プラットフォームの市場シェアを奪い続け、2位のOKXとの差を縮めていくことが期待されます。

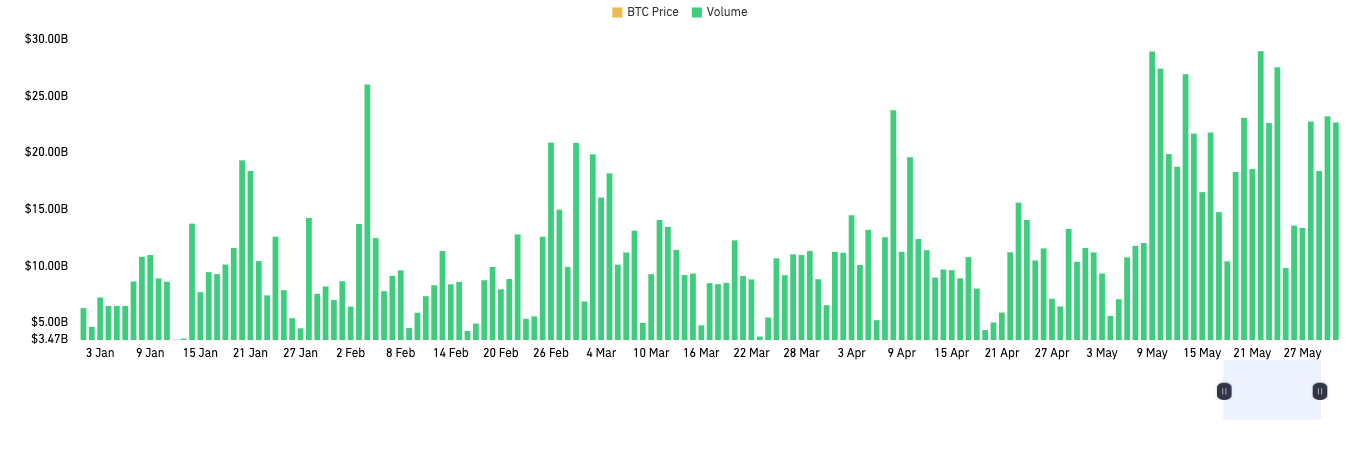

ビゲット

2025年上半期、Bitgetは世界の暗号デリバティブ市場、特に無期限契約取引の分野で著しい成長の勢いを見せました。CoinGlassのデータによると、Bitgetの1日平均無期限契約取引額は150億米ドルから300億米ドルの範囲で着実に増加し、ピーク時には900億米ドル近くに達し、市場での好調な業績を示しています。同プラットフォームは、豊富な無期限契約対象を通じて多様な取引ニーズに対応し、特に東南アジアやラテンアメリカなどの新興市場において、多くの若年層のユーザーを惹きつけています。ローカライズされたマーケティングとブランド提携を通じて、ブランドの影響力とユーザーカバレッジを強化しています。さらに、Bitgetは技術革新、取引システムの最適化、ユーザーエクスペリエンスの向上を継続的に推進し、市場での地位をさらに強固なものにしています。BinanceやOKXとは依然として一定の差はあるものの、トップ陣営への進出の可能性が最も高い取引所の一つとなっています。

ゲート

2025年上半期、Gateの契約取引部門は著しい成長の勢いを示し、1日平均取引量は100億米ドルから300億米ドルの範囲で着実に増加し、最高値は600億米ドルに迫りました。これは、プラットフォームのデリバティブ市場の取引活動が業界の高水準で変動し続けていることを示しています。取引量の増加と市場シェアの拡大の観点から、Gateは現在の世界のデジタル資産デリバティブ市場の競争環境において徐々に差別化された優位性を確立し、新興市場と中小投資家グループにおける影響力を強化しています。

Gateプラットフォームは、契約の種類を継続的に拡大し、無期限契約、オプション、レバレッジ商品といった多様なデリバティブ商品のマトリックスを最適化し、リスク選好度や投資ニーズが異なるユーザーグループのニーズに応えています。BinanceやOKXといった主要プラットフォームとの差は依然として大きいものの、Gateは着実な成長と差別化された競争優位性により、最も成長志向が高く影響力のある新興契約取引プラットフォームの一つとなり、業界で大きな注目を集めています。

ハイパーリキッド

Hyperliquidは、2023年から2025年にかけて台頭する新たな分散型デリバティブ取引所(DEX)の一つです。2025年上半期時点で、Hyperliquidの平均1日あたりの取引量は着実に30億ドルを超えており、ピーク時には1日あたりの取引量が170億ドルを超えることもあります。Hyperliquidは、プロトジェネシス・リンクが独自に開発したマッチング技術を採用し、オラクル決済を必要とせずに極めて低いレイテンシと高い流動性を実現し、取引の深度と価格効率を大幅に向上させています。

Hyperliquidの取引量は、DEX業界で最も高い前月比(月次および四半期)成長率を誇り、アクティブユーザー数、TVL(総ロック額)、プロトコル収益といった主要指標も従来のDEXを大きく上回っています。過去1年間で、Hyperliquidは1日平均取引量が1億ドル未満から30億~50億ドルへと爆発的な成長を遂げました。その成長率とスピードはDEX分野では前例のないものです。Hyperliquidは現在、 DeFi無期限契約市場の80%以上を占めています。

為替市場の詳細な分析

市場の深さは、取引所の注文板における異なる価格の売買見積の累積量と分布を測定する重要な指標であり、市場の流動性レベルと取引容量を直接反映しています。暗号通貨取引所にとって、市場の深さが深いことは、大規模な取引が価格に与える影響を効果的に軽減し、スリッページを減らし、ユーザーの取引体験とコスト効率を向上させることができます。これは、高頻度取引業者や機関投資家などの専門的な流動性参加者を引き付けるために特に重要です。なぜなら、彼らは通常、大規模で頻繁な参入と退出の場合に資産価格の安定を維持する必要があるからです。市場の深さの豊富さは、契約やオプションなどのデリバティブ市場の安定した運営の基盤を築き、タイトな売買スプレッドの形成に役立ち、市場全体の価格発見機能とリスクヘッジ効率を高めます。

CoinGlassのデータによると、 Binanceは世界の暗号資産現物取引所の中で、BTC市場の深さにおいて絶対的な主導的地位を維持し続けています。市場における注文板の深さの中央値は、片側2,000万~2,500万米ドルの範囲で維持されており、Binanceは約800万米ドルの片側深さで市場シェアの約32%を占め、2位のBitget(約460万米ドル)と3位のOKX(約370万米ドル)を大きく引き離しています。さらに注目すべきは、注文板の深さが100万米ドルを超える指標で、Binanceのみが片側100万米ドル以上の深さを達成しており、残りの主流取引所は50万米ドル未満であることです。 Binance が BTC 市場の深さにおいて絶対的なリードを持っていることは、世界最大の暗号通貨取引所としての優れた流動性レベルを完全に反映していますが、OKX や Bybit などの他の取引所は、市場の深さと流動性においてまだ追いつく余地があります。

V.結論

2025年上半期、暗号資産デリバティブ市場は、世界的なマクロ経済の混乱と地政学的リスクの高まりを背景に、強い回復力と構造的な差別化を示しました。一方で、スポットETF資金の継続的な流入と機関投資家によるアロケーションの急増に牽引され、BTCは史上最高値を突破しただけでなく、高い水準の統合を維持し、デリバティブ市場規模と建玉はともに過去最高を記録しました。市場構造の面では、CMEなどのコンプライアンス取引所の割合が増加し、ETF効果も相まってBTCの「機関投資家向けアロケーション資産」としての地位を強化し続け、セクター全体のリスク選好に大きな変化をもたらしました。一方、ETHや主流のアルトコインは、技術、エコシステム、資本への様々な圧力にさらされ、全体的なパフォーマンスは低迷しました。 ETH/BTC比率は急激に低下し、アルトコインへの投資感情は慎重になり、セクター内では新たな技術革新と応用シナリオの推進力が欠如しています。

取引の観点から見ると、デリバティブ市場のレバレッジ構造は全体的に健全な傾向にあり、先物・オプション市場の規模は拡大を続けています。レバレッジリスクは、幾度かの激しい市場環境を経て、効果的に解消されています。オプション市場の建玉と流動性は過去最高水準に達し、インプライド・ボラティリティは低水準を維持しており、ロングとショートの勢力は均衡傾向にあります。オプション市場は活発で、強気の需要とリスク回避の需要が共存しています。高ポジションと低ボラティリティという矛盾した状況下では、市場は依然として「ブラックスワン」イベントによる突発的なリスクへの警戒を怠ってはなりません。2025年に発生したロング・ショートポジションの大規模な清算は、市場のレバレッジリスクを解消しただけでなく、その後の価格修復と市場安定化の条件も整えました。プラットフォームレベルでは、Binanceは引き続き世界市場における流動性と価格決定力の優位性を維持しています。OKX、Bybit、Bitgetなども、それぞれの市場セグメントにおける競争力を強化しています。 Hyperliquidなどの分散型デリバティブ取引所は爆発的な成長を見せており、DeFi分野の革新的な活力が継続的に発揮されています。

2025年後半を見据えると、市場の中核変数は依然としてマクロ政策、ETFのフロー、そしてリスク選好の転換となるでしょう。FRBの金利政策が大幅に調整されたり、ETHスポットETF担保メカニズムが導入されたりすれば、リスク選好の是正に向けた重要な触媒となることが期待されます。全体として、BTCの「マクロ資産」としての特性はますます顕著になり、デリバティブ市場における制度化とコンプライアンスの動向は加速しており、主要プラットフォームと革新的なプロトコルは引き続き恩恵を受けています。同時に、規制政策、突発的なリスク、流動性の変化は依然として未解決の構造的課題です。投資家は引き続き市場のレバレッジと流動性指標に注意を払い、リスクエクスポージャーを動的に調整し、サイクルの転換とイノベーションの波の中で、資産配分とリスクヘッジのバランスを積極的に模索する必要があります。

免責事項

CoinGlass Technology Co., Limitedはすべての権利を留保します。COINGLASS/CoinGlass Institutionalおよび関連ロゴは、CoinGlass Technology Co., Limited(以下「CoinGlass」)またはその関連会社の商標です。本資料に記載されている見解および意見は著者個人のものであり、必ずしもCoinGlassの公式見解を反映するものではありません。本資料に記載されている暗号通貨および関連トピックに関する情報および分析は、参考情報としてのみ提供されており、関連する投資経験を持つ投資家のみを対象としています。本コンテンツは、(i)暗号通貨、デジタル資産、金融商品または証券への投資、売買、または特定の投資または取引戦略への参加の申し出または勧誘、(ii)会計、法律、税務、または投資に関する助言または推奨、(iii)CoinGlassの公式声明を構成するものではありません。

本記事のデータ計算に含まれる取引所は、Binance、OKX、Bybit、CME、Bitmex、Deribit、Kraken、Bitfinex、HTX、Bitget、Coinbase、Crypto.com、Gate.io、Hyperliquid、Mexc、Kucoinです(順位は不問)。データ統計期間は2025年1月1日から2025年6月1日まで(UTC+0 00:00時点)です。記事中で特に記載されていないデータは、CoinGlassのデータに基づいています。

CoinGlassは、本資料の情報の正確性、完全性、適時性、信頼性、または暗号資産、デジタル資産、金融商品、市場状況、経済指標の将来のパフォーマンスについて、明示的または黙示的に、いかなる表明または保証も行いません。本資料に記載されている情報は、発行日時点で正確であると考えられていますが、その後の情報や状況の変化に応じて更新または修正されるものではありません。

本記事には、予測または将来予想に関する記述が含まれている場合があります。これらの記述の正確性または実現性を保証するものではありません。本記事に記載されている過去のパフォーマンスは、将来のパフォーマンスを示唆するものではありません。投資判断を行う前に、必ず専門アドバイザーにご相談ください。

CoinGlassおよびその関連会社および従業員は、本記事で取り上げている一部の暗号通貨、資産、事業体、またはサービスと金銭的な利害関係または提携関係にある場合があります。本記事に記載されているリンクは、読者の便宜を図るためのものであり、CoinGlassによる承認または第三者のウェブサイトもしくはそのコンテンツの承認を意味するものではありません。

CoinGlass の明示的な許可なく、この記事の内容の全部または一部をいかなる形式でも無断で使用、複製、転送、配布、再発行することは固く禁じられています。

CoinGlassは、特定のライセンスを必要とする仮想通貨事業や金融サービスを提供しておりません。ご質問等ございましたら、CoinGlassまで直接お問い合わせください。