編集:Felix、PANews(抜粋)

DeFiステーブルコインの利回り環境は、大きな変革期を迎えています。より成熟し、回復力があり、機関投資家と連携したエコシステムが出現し、オンチェーン利回りの本質に明確な変化が生じています。vaults.fyiとArtemis.xyzの知見を統合した本レポートでは、機関投資家による採用、インフラ構築、ユーザー行動の変化、そして利回りスタッキング戦略の台頭など、オンチェーン・ステーブルコインの利回りを形成する主要なトレンドを分析します。

DeFiの機関投資家による導入:静かな勢いの高まり

ステーブルコインなどの資産の名目利回りが従来の市場と比較して調整される一方で、オンチェーン・インフラへの機関投資家の関心は着実に高まっています。Aave、Morpho、Eulerといったプロトコルは注目を集め、利用されています。こうした動きは、絶対的な年間利回りの高さの追求というよりも、構成可能で透明性の高い金融インフラならではのメリットによって推進されており、このメリットは進化するリスク管理ツールによってさらに強化されています。これらのプラットフォームは単なる利回りプラットフォームにとどまらず、モジュール型の金融ネットワークへと進化し、急速に機関投資家の関心を集めています。

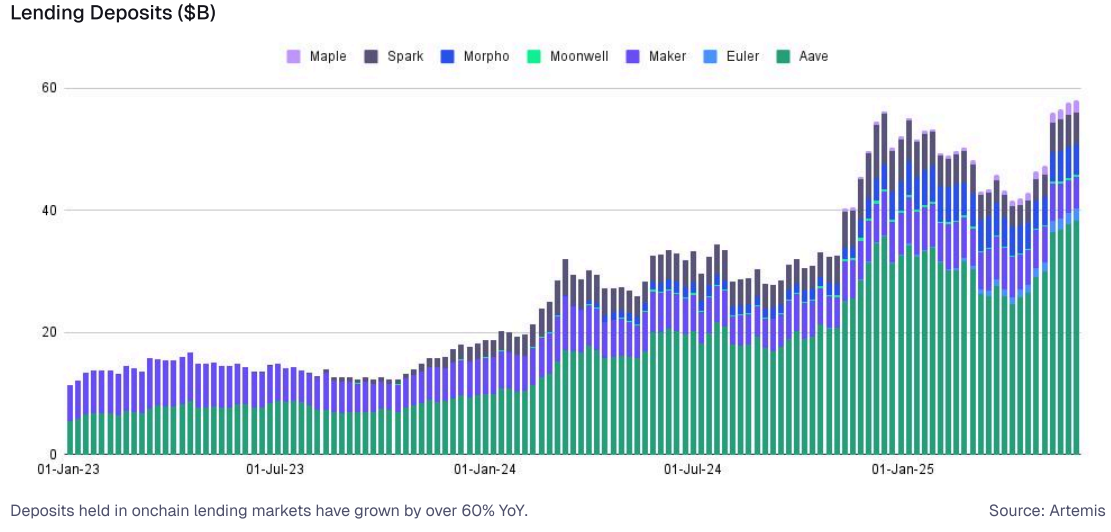

2025年6月現在、Aave、Spark、Morphoといった担保付き融資プラットフォームのTVL(総保有残高)は500億ドルを超えています。これらのプラットフォームにおけるUSDCの30日貸出利回りは4%から9%で、これは概ね同時期の3ヶ月物米国債の約4.3%の利回り水準と同等かそれ以上です。機関投資家は依然としてこれらのDeFiプロトコルの調査と導入を進めています。これらのDeFiプロトコルの揺るぎない魅力は、24時間365日稼働のグローバル市場、自動化戦略をサポートする構成可能なスマートコントラクト、そして高い資本効率といった独自の利点にあります。

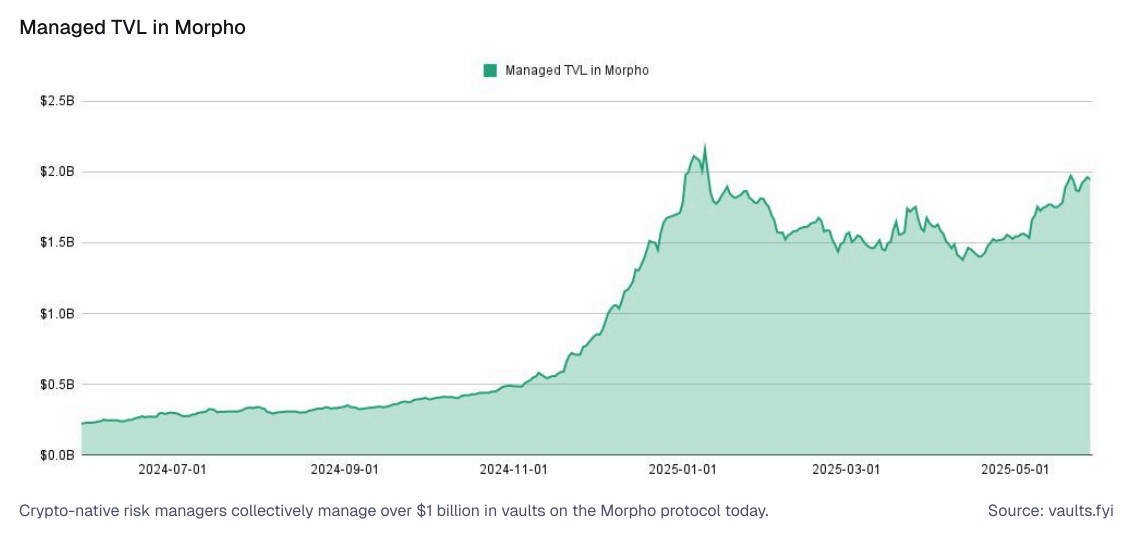

暗号資産ネイティブ資産運用会社の台頭:Re7、Gauntlet、Steakhouse Financialといった企業を筆頭に、新たな「暗号資産ネイティブ」資産運用会社が台頭しています。2025年1月以降、この分野におけるオンチェーン資本基盤は約10億ドルから40億ドル以上に拡大しました。これらの運用会社はオンチェーン・エコシステムに深く根ざし、高度なステーブルコイン戦略を含む様々な投資機会に静かに資金を投入しています。Morphoプロトコルだけでも、大手資産運用会社が管理する総ロック額(TVL)は20億ドルに迫っています。彼らは、専門的な資本配分フレームワークを導入し、DeFiプロトコルのリスクパラメータを積極的に調整することで、次世代の有力資産運用会社を目指しています。

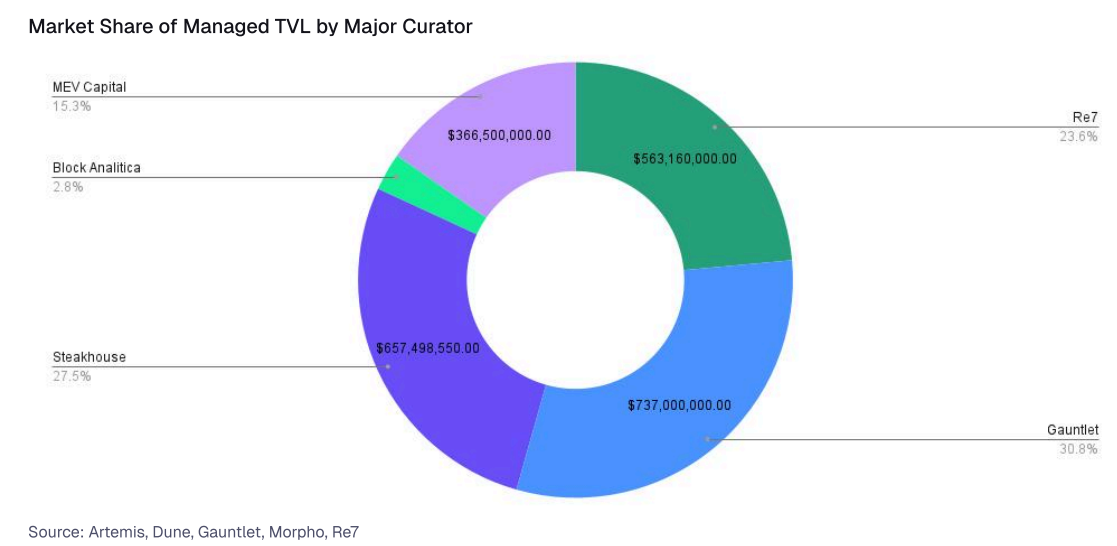

これらのネイティブ暗号通貨の管理機関間の競争環境が明らかになり始めており、Gauntlet と Steakhouse Financial がそれぞれ保管 TVL 市場の約 31% と 27% を管理している一方、Re7 は約 23%、MEV Capital は 15.4% を占めています。

規制当局の姿勢の変化:DeFiインフラが成熟するにつれ、機関投資家の姿勢は徐々に変化し、DeFiは破壊的かつ規制されていない空間ではなく、構成可能で補完的な金融レイヤーとして捉えられるようになっています。Euler、Morpho、Aave上に構築された許可型市場は、機関投資家のニーズを満たすための積極的な取り組みを反映しています。これらの進展により、機関投資家は内部および外部のコンプライアンス要件(特にKYC、AML、カウンターパーティリスク)を満たしながら、オンチェーン市場に参加することが可能になります。

DeFiインフラ:ステーブルコインの利回りの基盤

現在、DeFi分野における最も重要な進歩は、インフラ構築に焦点を当てています。トークン化されたRWA市場からモジュール型レンディングプロトコルまで、フィンテック企業、カストディアン、DAOにサービスを提供できる全く新しいDeFiスタックが出現しています。

1. 担保付き融資:これは主要な収入源の一つです。ユーザーはステーブルコイン(USDC、USDT、DAIなど)を借り手に貸し出し、借り手は他の暗号資産(ETHやBTCなど)を担保として提供します。通常は超過担保となります。貸し手は借り手から支払われる利息を受け取り、ステーブルコイン収入の基盤を築きます。

- Aave、Compound、MakerDAO(現在はSky Protocolに改名)は、プールレンディングと動的金利モデルを導入しました。MakerはDAIをローンチし、AaveとCompoundはスケーラブルなマネーマーケットを構築しました。

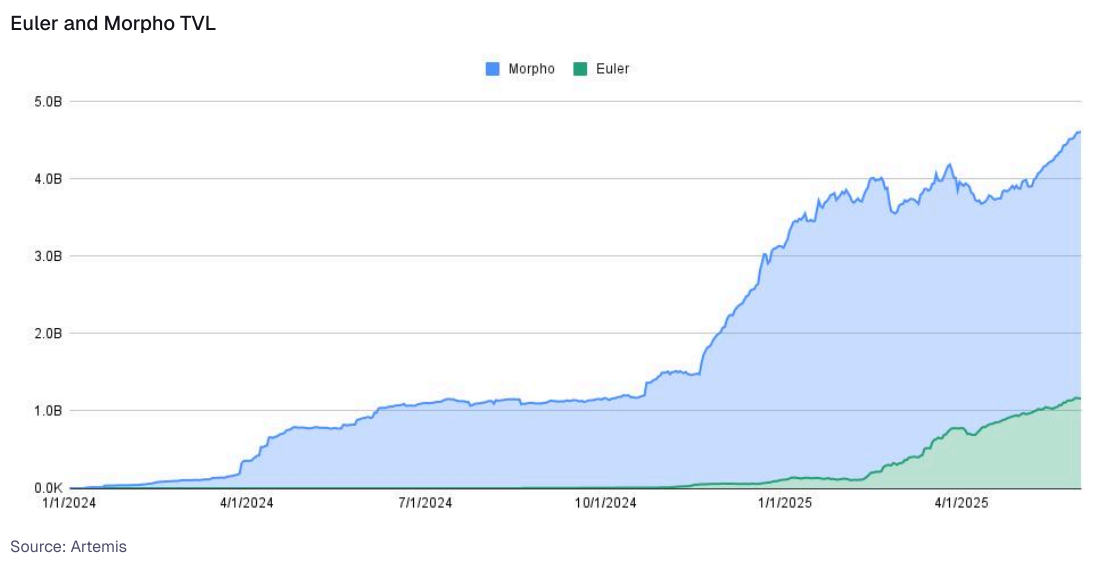

- 最近、MorphoとEulerはモジュール型かつ独立したレンディング市場に移行しました。Morphoは、市場を設定可能な金庫に分割する完全モジュール型のレンディングプリミティブをリリースしました。これにより、プロトコルや資産運用会社は独自のパラメータを定義できます。Euler v2は独立したレンディングペアをサポートし、高度なリスク管理ツールを搭載しており、2024年のプロトコル再開以来、大きな勢いを増しています。

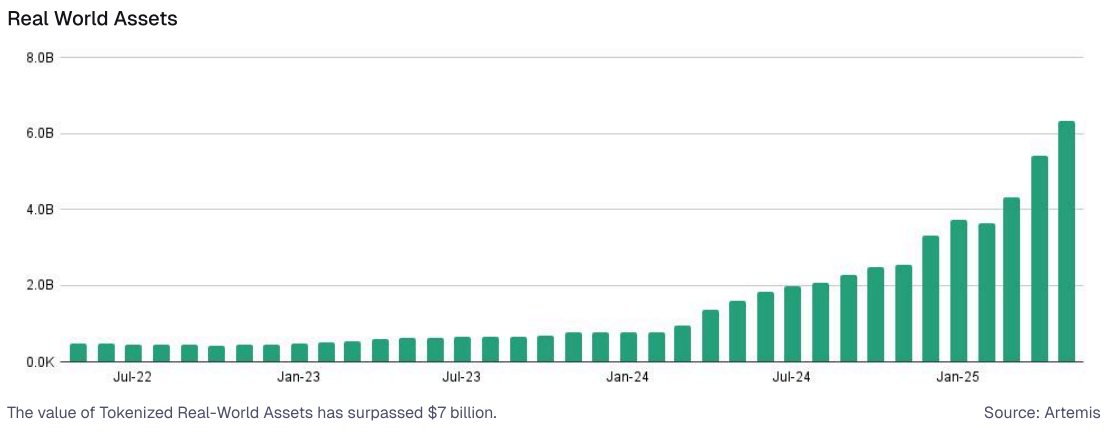

2.トークン化されたRWA :これは、従来のオフチェーン資産(特に米国債)の収益をトークン化された資産の形でブロックチェーンネットワークに導入することを意味します。これらのトークン化された国債は、直接保有することも、他のDeFiプロトコルに担保として組み込むこともできます。

- Securitize、Ondo Finance、Franklin Templetonなどのプラットフォームを通じた米国債のトークン化は、従来の債券をプログラム可能なオンチェーン・コンポーネントへと変貌させます。オンチェーンの米国債は、2025年初頭の40億ドルから2025年6月には70億ドルを超えるまでに大幅に増加しました。トークン化された国債商品がエコシステムに導入され、統合されるにつれて、これらの商品はDeFiに新たな顧客層をもたらします。

3.トークン化戦略(デルタ・ニュートラルおよびイールド・ステーブルコインを含む):このカテゴリーは、通常ステーブルコインの形で利回りを支払う、より複雑なオンチェーン戦略をカバーします。これらの戦略には、裁定取引の機会、マーケットメイク活動、または市場中立性を維持しながらステーブルコインの資本から収益を生み出すように設計されたストラクチャード・プロダクトが含まれる場合があります。

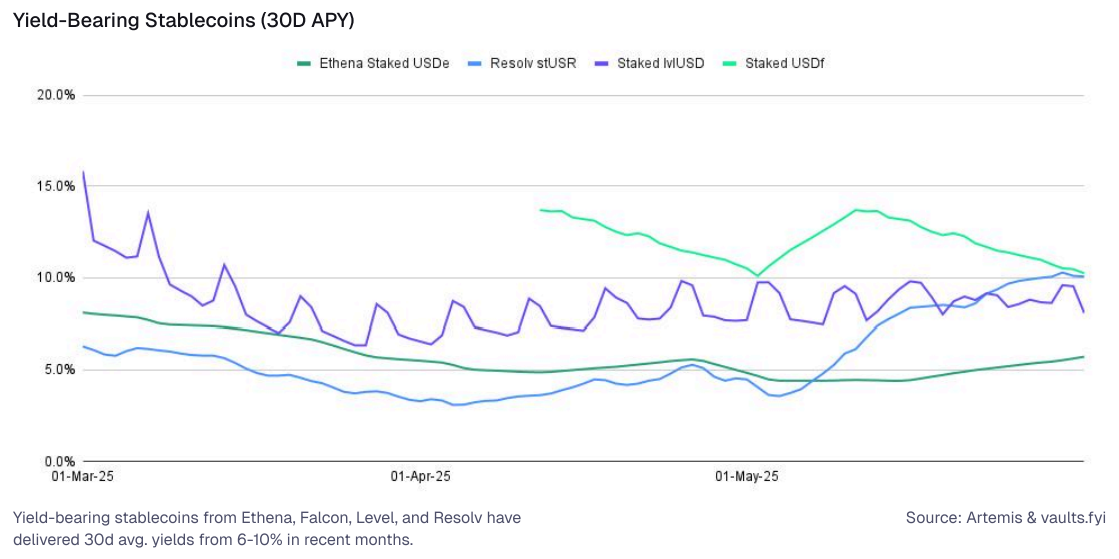

- 利回りステーブルコイン:Ethena(sUSDe)、Level(slvlUSD)、Falcon Finance(sUSDf)、Resolv(stUSR)などのプロトコルは、独自の利回りメカニズムを備えた革新的なステーブルコインを生み出しています。例えば、EthenaのsUSDeは、「キャッシュ・アンド・キャリー」取引、つまりスポットETHを保有しながらETH無期限契約を空売りすることで収益を生み出し、資金調達率とステーキング収入がステーカーにリターンをもたらします。ここ数ヶ月、一部の利回りベースのステーブルコインの利回りは8%を超えています。

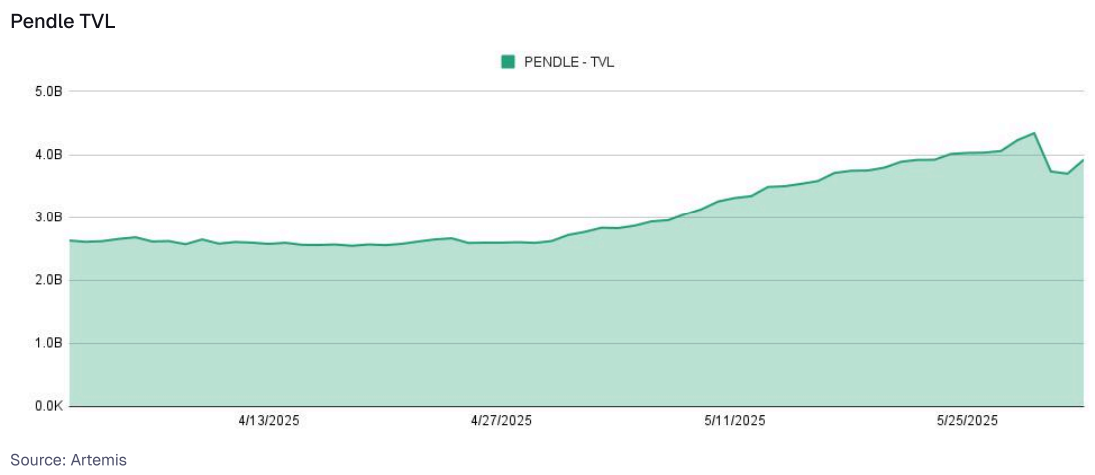

4.利回り取引市場:利回り取引は、将来の利回りストリームを元本から分離する新たなプリミティブを導入し、変動金利商品を取引可能な固定部分と変動部分に分割することを可能にします。この開発により、DeFiの金融商品に深みが増し、オンチェーン市場は従来の債券構造とより密接に連携するようになります。利回り自体を取引可能な資産にすることで、これらのシステムはユーザーに金利リスクと利回り配分をより柔軟に管理する機会を提供します。

- Pendleは、この分野をリードするプロトコルであり、ユーザーは利回り資産を元本トークン(PT)と利回りトークン(YT)にトークン化できます。PT保有者は割引元本を購入することで固定利回りを受け取り、YT保有者は変動利回りに投機することができます。2025年6月現在、PendleのTVLは40億ドルを超えており、主にEthenaのUSDeなどの利回りベースのステーブルコインで構成されています。

これらのプリミティブは総合的に、今日の DeFi インフラストラクチャの基盤を形成し、暗号ネイティブ ユーザーと従来の金融アプリケーションの両方にさまざまなユース ケースを提供します。

コンポーザビリティ:ステーブルコインのメリットを積み重ねて増幅する

DeFiの「マネーレゴ」的な性質は、コンポーザビリティ(構成可能性)に反映されています。つまり、ステーブルコインの利回りを生み出すための上述の基本要素は、より複雑な戦略や商品を構築するための構成要素となります。この組み合わせにより、ステーブルコインを資本として、収益性の向上、リスクの分散(または集中)、そしてカスタマイズされた金融ソリューションが可能になります。

利回り資産の貸出市場:トークン化されたRWAやトークン化された戦略トークン(sUSDeやstUSRなど)は、新しいタイプの貸出市場の担保となり得ます。これにより、以下のことが可能になります。

- これらの利回り資産の保有者は、これらの資産を担保にステーブルコインを借り入れることができ、それによって流動性が解放されます。

- これらの資産専用の貸出市場を創設すると、保有者がその利回りポジションを担保に借り入れを希望する人にステーブルコインを貸し出すことで、さらなるステーブルコイン利回りを生み出すことができます。

多様な収入源をステーブルコイン戦略に統合する:最終的な目標は通常、ステーブルコインを主体とした収入ですが、この目標を達成するための戦略をDeFiの他の分野に組み込み、慎重に管理することで、ステーブルコイン収入を生み出すことができます。米ドル以外のトークン(流動性ステーキングトークンLSTや流動性リステーキングトークンLRTなど)の貸付を含むデルタ中立戦略を構築することで、ステーブルコイン建ての収入を生み出すことができます。

レバレッジ利回り戦略:従来の金融における裁定取引と同様に、ユーザーはステーブルコインを貸付プロトコルに預け入れ、その担保に対して別のステーブルコインを借り入れ、借り入れたステーブルコインを元の資産(または戦略内の別のステーブルコイン)に交換し、再び預け入れることができます。各「サイクル」は、基礎となるステーブルコインの利回りへのエクスポージャーを増加させると同時に、担保価値の低下や借入金利の急上昇による清算リスクなどのリスクも増幅させます。

ステーブルコイン流動性プール( LP ):

- ステーブルコインは、多くの場合他のステーブルコイン(USDC-USDT プールなど)と一緒に Curve のような自動マーケット メーカー(AMM)に預け入れられ、取引手数料を通じて収益を得て、それがステーブルコインの収入になります。

- 流動性を提供することで得られた LP トークンは、それ自体を他のプロトコルにステークしたり(たとえば、Curve の LP トークンを Convex プロトコルにステークする)、他の金庫の担保として使用したりすることができ、さらに収益が増加し、最終的には初期のステーブルコイン資本の収益が増加します。

利回りアグリゲーターと自動複利運用者:Vaultは、ステーブルコインの利回り構成可能性の典型的な例です。Vaultは、ユーザーが預けたステーブルコインを、担保付き貸出市場やRWAプロトコルといった基盤となる利回り源に配分します。そして、以下のことを行います。

- 報酬(別のトークンの形式になる場合もあります)を収集するプロセスを自動化します。

- これらの報酬を、最初に預け入れたステーブルコイン(またはその他の希望するステーブルコイン)と交換します。

- これらの報酬を再入金すると、自動的に収益が複利化され、手動で請求して再投資する場合と比べて、年利回り (APY) が大幅に増加します。

全体的な傾向としては、確立されたリスクパラメータ内で管理され、スマートアカウントと目標重視のインターフェースを通じて簡素化された、強化され多様化されたステーブルコインのリターンをユーザーに提供することになっています。

ユーザーの行動: 収益がすべてではない

DeFi分野において利回りは依然として重要な推進力となっていますが、データによると、ユーザーの資金配分決定は年間利回り(APY)の高さだけを基準にしているわけではありません。ユーザーは信頼性、予測可能性、そして全体的なユーザーエクスペリエンス(UX)といった要素を重視する傾向が強まっています。インタラクションを簡素化し、手数料無料の取引など摩擦を軽減し、信頼性と透明性を通じて信頼を築くプラットフォームは、長期的にユーザーを維持する能力が高い傾向があります。言い換えれば、優れたユーザーエクスペリエンスは、初期の導入を促進するだけでなく、DeFiプロトコルにおける資金の継続的な「粘着性」を促進する上で重要な要素になりつつあるのです。

1.資本は安定性と信頼性を優先する:市場のボラティリティが高い時期や低迷期には、資本は成熟した「優良」な貸出プロトコルやRWA保管庫に目を向ける傾向があります。たとえそれらの名目利回りが、より新しくリスクの高い選択肢よりも低いとしてもです。この行動はリスク回避的な感情を反映しており、その背後には安定性と信頼性に対するユーザーの選好が存在します。

データは一貫して、市場のストレス期において、既存のプラットフォーム上の成熟したステーブルコイン保管庫は、新規に開設された高利回り保管庫よりも、総ロック価値(TVL)の割合が高いことを示しています。この「粘着性」は、信頼がユーザー維持の重要な要素であることを示唆しています。

年率リターン(7日間平均)と保有者数:

プロトコルへの忠誠心も重要な役割を果たします。Aaveのような主流プラットフォームのユーザーは、他のプラットフォームが若干高い金利を提供しているにもかかわらず、ネイティブエコシステムの金庫を好む傾向があります。これは、利便性、親しみやすさ、そして信頼性が、しばしばわずかな利回りの違いを上回る従来の金融モデルに似ています。この傾向はEthenaでさらに顕著で、利回りが過去最低水準に落ち込んでいるにもかかわらず、保有者数は比較的安定しており、利回り自体がユーザー維持の主な要因ではないことを示しています。

ステーブルコインはリスク特性を持つにもかかわらず、依然として大きな需要があります。許可なしに報酬を蓄積できるプラットフォームは、暗号資産分野において大きな可能性を秘めており、その価値は現在の変動性の高い価値保管システムやステーブルコインを凌駕しています。

2.ユーザーエクスペリエンスの向上がリテンション率を向上:ガス代不要、シームレスで自動化:DeFiが成熟するにつれ、複雑な操作の簡素化がユーザーリテンション向上の重要な推進力となりつつあります。基盤となるテクノロジーの複雑さを簡素化できる製品やプラットフォームは、新規ユーザーだけでなく既存ユーザーからもますます支持されています。

ガスフリー取引やワンクリック入金といったアカウント抽象化(ERC-4337)ベースの機能はますます普及しており、ユーザーインタラクションをよりスムーズで直感的なものにしています。これらのイノベーションは、認知負荷と取引コストを軽減し、最終的には資本の保持率と成長率の向上につながります。

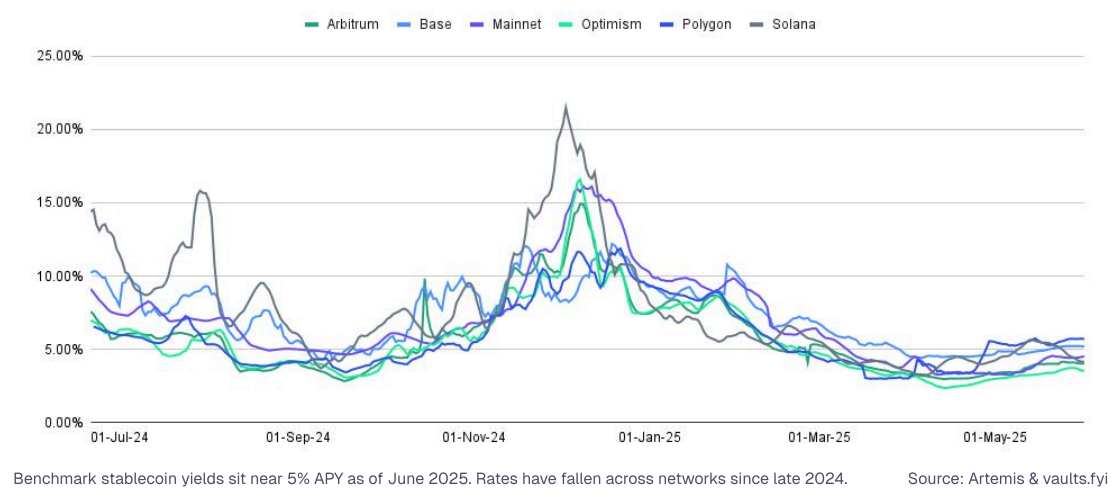

クロスチェーン利回りギャップ:資本の流れ

類似の資産(特にステーブルコイン)であっても、異なるブロックチェーンネットワーク間では利回りが大きく異なる場合があります。データによると、こうしたAPYの差に基づいて、資本はエコシステム間で機動的に移動しており、この移動を自動化するインフラは急速に整備されています。

2025年6月時点で、イーサリアムの平均貸出利回りは4.8%前後で推移している一方、ポリゴンの利回りは5.6%と高かった。

自動ルーティング:アプリケーションやアグリゲータープロトコルは、ユーザーの介入を最小限に抑えながら、より高い年利回りを実現するために、チェーン間で資金をルーティングする機能を備えるようになっています。しかし、この利回りの最適化にはリスクも伴います。ブリッジ資産は、流動性が不足している場合、ブリッジインフラリスクやスリッページリスクにユーザーをさらす可能性があります。

意図中心のユーザーエクスペリエンス:ウォレットとdAppは進化を続け、「最高の利回り」や「最良執行」といったシンプルな選択肢をユーザーに提供します。基盤となるアプリケーションは、これらのユーザー意図を自動的に満たし、クロスチェーンルーティング、資産スワップ、保管庫選択といった複雑な処理を抽象化します。

資本配分者は、クロスチェーン利回りの詳細な分析を用いて、バックエンドのステーブルコイン戦略を最適化できます。クロスチェーンの年率利回り差、資本の粘着性、流動性の深さを追跡することで、参加者は以下のことが可能になります。

- 資金管理を改善し、ステーブルコインの分配を最適化する

- 手動調整なしでユーザーに競争力のあるメリットを提供します

- 構造的な利回りギャップによって引き起こされる持続可能な裁定機会を特定する

DeFi収益実現:フィンテック企業と新興銀行の道

DeFiは、暗号通貨ネイティブユーザーだけでなく、フィンテック企業、ウォレット、取引所にもますます導入が進み、「目に見えない」バックエンドインフラとなりつつあります。DeFiの複雑さを簡素化することで、これらのプラットフォームはユーザーエクスペリエンスに直接メリットを組み込むことができ、顧客維持率の向上、新たな収益化経路の開拓、そして資本効率の向上につながります。

フィンテック企業が収益を得るには主に3つの方法があります。

1.ステーブルコイン利回りの統合:新たな収益源の開拓:フィンテック企業や中央集権型プラットフォームは、自社のアプリケーション内でステーブルコインの利回りを直接提供するケースが増えています。これは、以下の効果をもたらす実証済みの戦略です。

- 純預金増加の原動力

- 運用資産(AUM)の増加

- プラットフォームユーザーの定着率とクロスセルの可能性を高める

例:

- Coinbase は、エコシステムへの参加と取引量を増やすために、USDC 預金に対する利回りを提供しています。

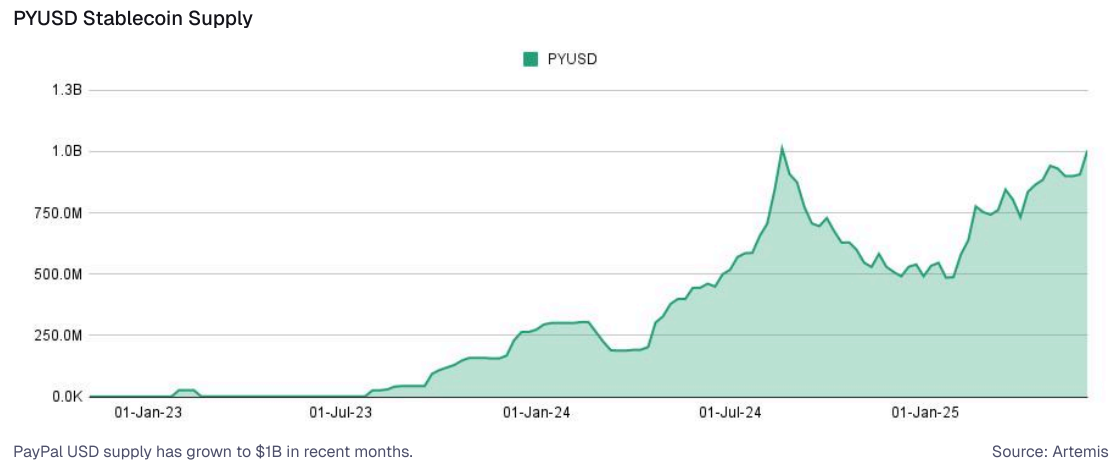

- PayPal の PYUSD 利回り商品 (年利約 3.7%) は、Venmo と PayPal ウォレットに資金を引き寄せ、準備資産の収益と支払い活動の増加を通じて利益を獲得します。

- Bitget Wallet と Aave の統合により、ユーザーは複数のチェーン上の USDC と USDT で年間約 5% の利息を獲得できるようになり、ウォレットへの入金を促進し、紹介や取引を通じて潜在的な利益を獲得できるようになります。

これらの統合によりDeFiの複雑さが解消され、ユーザーはシームレスに利回り商品にアクセスできるようになります。一方、プラットフォームは金利スプレッド、パートナーインセンティブ、取引トラフィックの増加を通じて利益を獲得します。ステーブルコインPYUSDは、利回り重視の統合や、従来のDeFiを超えた機関投資家の採用を通じて新たな需要を獲得しており、供給量は過去最高に達し、受動的収入の主要ツールとしての地位を確固たるものにしています。

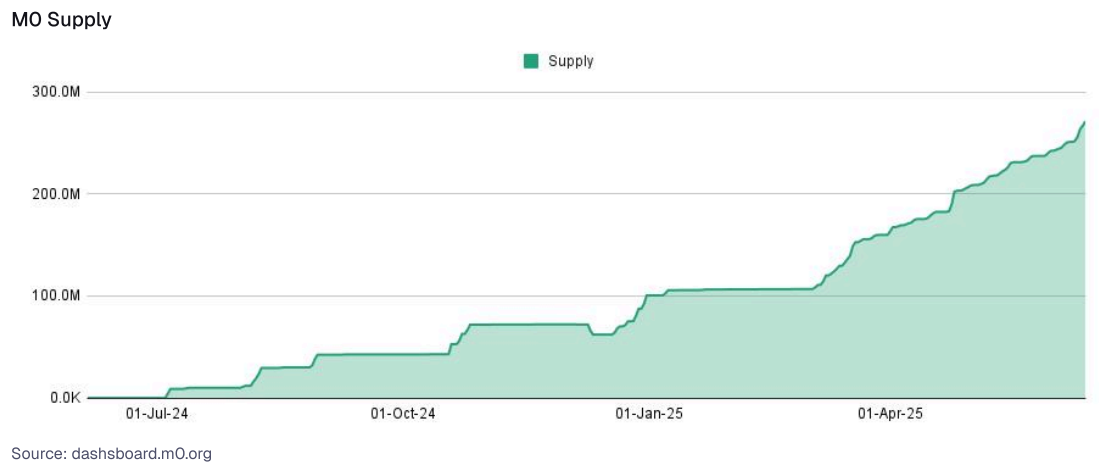

フィンテックの機会:利回り商品やバックエンドDeFi戦略を統合することで、ユーザーの遊休残高を収益源へと転換し、より深いエンゲージメントを実現できます。収益機会としては、純金利差額分配、プレミアムサービス手数料、そしてサービスコストが低くクロスセルへの受容性が高い、より粘り強いユーザー基盤の構築などが挙げられます。M0は、プラットフォームが流動性やエコシステムを分断することなく、利回り戦略を組み込んだカスタムステーブルコインを立ち上げることを可能にするステーブルコイン・インフラプロバイダーです。M0がサポートするステーブルコインの供給量は着実に増加しており、現在3億ドル近くに達しています。

2.暗号通貨を担保とした借入: DeFiによるシームレスな融資。フィンテック企業や取引所は現在、組み込みのDeFiプロトコルを通じて、ビットコインやイーサリアムなどの暗号通貨を使った非管理型担保付き借入サービスを提供しています。

例:

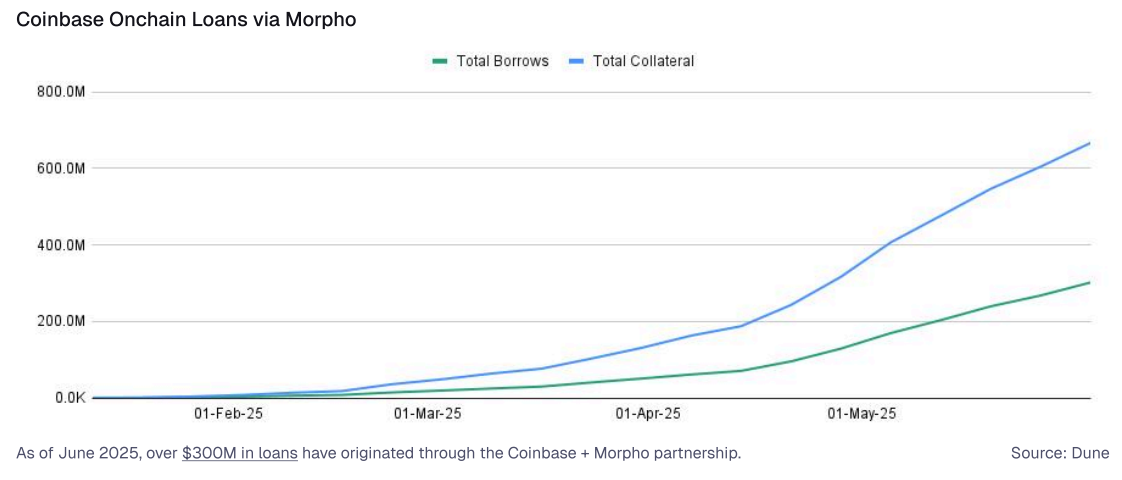

CoinbaseとMorpho(2025年6月時点で発行額3億ドル以上)のオンチェーンレンディング統合により、CoinbaseユーザーはMorphoのバックエンドインフラを活用し、保有するBTCを担保にシームレスに融資を受けることができます。このモデルは「DeFi Mullet」とも呼ばれ、以下のことを可能にします。

- 発行手数料

- 利息収入

- プラットフォームは直接的な保管リスクを負うことなく追加の融資活動を実行できる

フィンテックの機会: 暗号通貨ユーザーベースを持つフィンテック企業 (Robinhood、Revolut など) は、同様のモデルを採用し、許可されたオンチェーン マーケットプレイスを通じてステーブルコインの信用枠や資産担保ローンを提供することで、新たな手数料ベースの収益源を生み出すことができます。

3.消費者向け利回り商品:埋め込み型のパッシブ利回り:DeFi利回りは、斬新かつ魅力的な方法で消費者向け金融商品に浸透しつつあります。

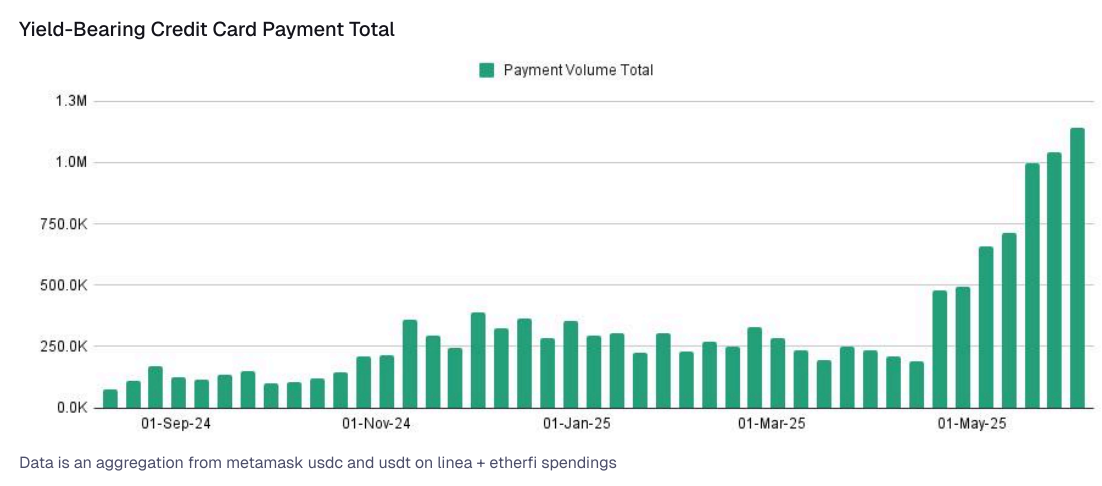

- 利回り担保型デビットカード:「キャッシュバック」という概念は、「利回り担保型」へと進化する可能性があります。これは、ステーブルコインの獲得額が自動的に特典や利用残高に充当されることを意味します。利回り担保型デビットカードによるステーブルコインの利用額は着実に増加しており、週あたり100万ドルを超えています。

- 自動利回りウォレット: アカウント抽象化 (ERC-4337) を活用して、ガスフリーの預金、自動再バランス調整、およびユーザーの介入なしで利回りを生成する機能を可能にする、プログラム可能な貯蓄口座。

- 主流の例: Robinhood のアイドル現金収入、Kraken の USDG 報酬、PayPal の PYUSD 貯蓄商品はすべて、摩擦のない収益を生み出す消費者体験への広範な移行を示しています。

これらの手段を通じて、複雑さを簡素化し、摩擦を減らし、DeFi バックエンドの柔軟性を活用できるプラットフォームが、ステーブルコインの収益化とユーザー エンゲージメントの次の波をリードすることになります。

結論は

DeFiのリターンの次の進化は、以前のサイクルにおける投機的な熱狂から脱却することです。今日の環境において、DeFiは次のような変化を遂げています。

- 簡素化: ユーザーは、資産の収益の背後にどのような特定のプロトコルや複雑な戦略があるのか理解する(または気にする)必要がなくなり、簡素化されたフロントエンドと対話するだけで済みます。

- 統合: DeFi 利回りは、既存のウォレット、取引所、主流のフィンテック アプリケーション内で、デフォルトまたは簡単にアクセスできるオプションとしてますます登場するようになります。

- リスク認識: 機関パートナーと洞察力のあるユーザーは、堅牢なリスク スコアリング、包括的な監査、保険オプション、および基礎となるメカニズムの透明性の向上を要求します。

- 規制と相互運用性:プロトコルは規制環境の整備を継続し、ライセンス取得環境を選択したり、規制当局と直接連携して機関投資家や従来型金融機関のニーズに対応したりする。チェーン間の相互運用性はよりスムーズになるだろう。

- プログラム可能でモジュール式: DeFi が成熟するにつれて、そのコアコンポーネント (貸付プール、担保付きデリバティブ、自動マーケットメーカー、RWA ブリッジ) はますますモジュール式の「お金のレゴ」となり、使い慣れたインターフェースに適合しながら、舞台裏で強力な金融ソリューションを構築していきます。

この新しい時代に成功するプラットフォームは、単に最高の短期収益を提供するだけではありません。セクターが発展し成熟するにつれて、焦点は短期的な超過収益の追求から、持続可能で付加価値のある金融インフラの構築へと移行しつつあります。