I. グローバルなマクロ経済変数が資産価格形成を再構築:インフレ、米ドル、そして新たな資本ゲームの幕開け

2025年後半、世界の金融市場はマクロ経済変数が支配する新たな時代に入りました。過去10年間、緩やかな流動性、グローバルな連携、そしてテクノロジーの恩恵が、伝統的な資産価格形成の3つの柱となってきました。しかし、このサイクルにおいて、これらの条件は体系的に逆転し、資本市場の価格形成ロジックは根本的に再構築されつつあります。グローバルな流動性とリスク選好度の先行指標である暗号資産は、その価格動向、ファンド構造、そして資産構成比が新たな変数によって左右されています。最も重要な3つの変数は、構造的インフレの粘着性、米ドルの信用力の構造的弱体化、そしてグローバルな資本フローの制度的差別化です。

第一に、インフレはもはやすぐに抑制できる短期的なボラティリティではありません。インフレはより「粘着性」を帯び始めている。米国に代表される先進国では、コアインフレ率は一貫して3%を超えており、連邦準備制度理事会(FRB)の目標である2%を大きく上回っている。この現象の根本的な理由は、単純な金融緩和ではなく、構造的なコスト要因の継続的な強化と自己増幅にある。エネルギー価格は比較的安定した水準に戻ったものの、人工知能(AI)と自動化による設備投資の急増、グリーンエネルギーへの移行に伴うレアメタル上流価格の上昇、そして製造業の国内回帰に伴う人件費の上昇は、いずれも内生的インフレの要因となっている。7月末、トランプ政権は、中国、メキシコ、ベトナムなどの国からの大量の工業製品および技術製品に8月1日から高関税を全面的に再導入することを再確認した。この決定は、地政学的緊張の継続を示唆するだけでなく、米国政府がインフレを許容可能な「戦略的コスト」と見なしていることを示唆している。このような背景から、米国企業が直面する原材料や中間製品のコストは引き続き上昇し、消費者物価の第二波を引き起こし、「政策主導のコストインフレ」のパターンを生み出すでしょう。これは従来の過熱インフレではなく、政策主導の根深いインフレであり、その持続性と資産価格への浸透は2022年よりもはるかに大きくなるでしょう。

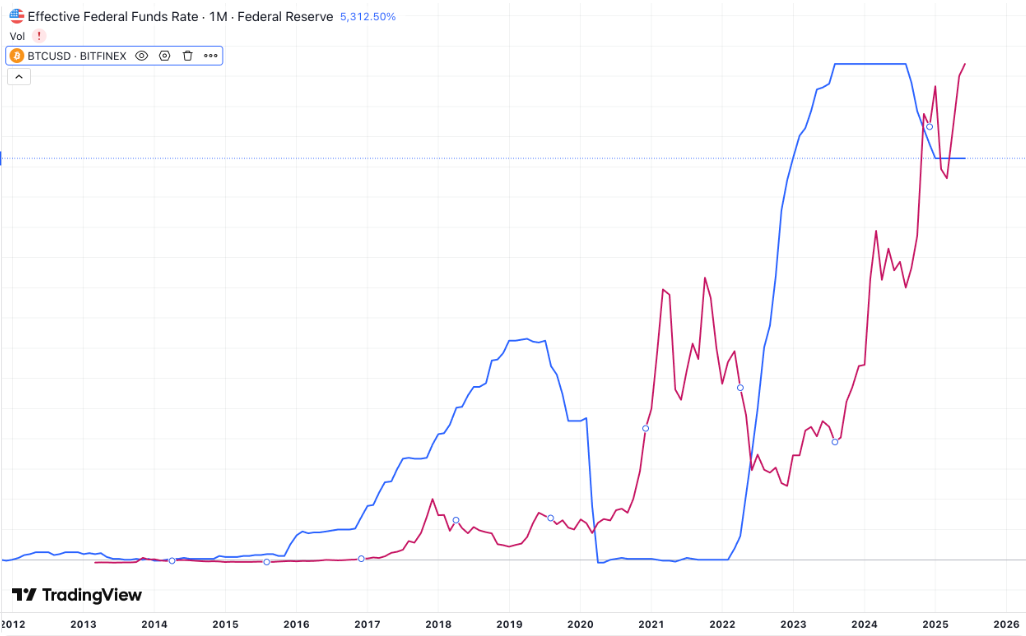

第二に、インフレ率が依然として高いことから、連邦準備制度理事会(FRB)が金利政策を迅速に緩和する可能性は低いでしょう。市場は、少なくとも2026年半ばまではフェデラルファンド金利が5%を超える高水準にとどまると予想しています。これは、伝統的な株式市場と債券市場における「抑制的価格設定」につながっています。債券市場の利回り構造は逆転し、デュレーション商品は深刻な損失を被り、株式市場はバリュエーションモデルにおける割引率の継続的な上昇に直面しています。対照的に、暗号資産、特にビットコインとイーサリアムは、「期待成長、希少性、コンセンサスアンカー」という3つの柱からなるモデルに基づいて評価されています。ビットコインは、伝統的な金利手段によって直接制約されることはありません。実際、高金利環境においては、その希少性と分散性によってより多くの投資が集まり、「反金融循環」的な価格設定行動を示します。この特性により、ビットコインは「ボラティリティの高い投機資産」から「新興の代替価値保存資産」へと徐々に変貌を遂げてきました。

さらに深刻なのは、米ドルの世界的なアンカーとしての役割が構造的に弱まっていることです。米国の財政赤字は拡大を続け、2025年第2四半期には2.1兆ドルを超え、前年同期比18%増で過去最高を記録しました。同時に、グローバル決済ハブとしての米国の地位は、分散化による課題に直面しています。サウジアラビア、UAE、インドといった国々は、大規模な通貨間決済メカニズムを推進しています。人民元・ディルハムやルピー・ディナールといったクロスボーダー決済システムが、一部の米ドル決済に取って代わり始めています。この傾向の背景には、米ドル政策が非米国経済に及ぼす循環的な悪影響だけでなく、これらの国々が「単一通貨アンカー」からの脱却を積極的に試みていることが挙げられます。こうした環境下において、デジタル資産は中立的でプログラム可能、かつ分散化された代替価値媒体となっています。例えば、USDCやDAIといったステーブルコインは、アジアやアフリカ市場における店頭取引(OTC)やB2Bクロスボーダー決済において急速に普及し、新興市場における「アンダーグラウンド・ドル・システム」のデジタル版とも言える存在となっています。一方、ビットコインは資本逃避の手段となり、通貨切り下げに対する世界的な資金の安全資産となっています。例えば、アルゼンチン、ナイジェリア、トルコでは、住民のBTCに対する購買力平価が15%を超えており、安全資産への真の需要を反映しています。 注目すべきは、脱ドル化の流れが加速する中で、ドルの国内信用システムにも疲労の兆候が見られることです。2025年6月、ムーディーズとフィッチは同時に米国の長期ソブリン信用格付けの見通しを「ネガティブ」に引き下げました。主な理由として、「構造的に不可逆的な慢性的な財政赤字」と「予算執行に影響を与える政治的二極化」を挙げています。格付け機関による米国債に関するシステミックな警告は、米国債市場のボラティリティ上昇を引き起こし、安全資産ファンドは分散型の準備資産を求めるようになりました。同時期には金とビットコインETFの購入が急増し、機関投資家が非ソブリン資産への資金再配分を選好していることが示されました。この動きは、流動性需要だけでなく、伝統的な資産システムからの「バリュエーションフライト」も反映しています。米国株と米国債の割高感が増す中、世界の資本はポートフォリオの「システミックな安全性」のバランス調整のため、代替的なアンカーを求めています。さらに、世界の資本フローにおける制度的差異が、資産市場の境界を再形成しつつあります。伝統的な金融システムにおいては、規制強化、バリュエーションのボトルネック、そしてコンプライアンスコストの上昇が、機関投資家の資本拡大を抑制しています。暗号資産セクターでは、特にETFの承認と監査規制の緩和を背景に、暗号資産は徐々に「コンプライアンスの正当性」の段階に入りつつあります。 2025年上半期には、複数の資産運用会社が米国証券取引委員会(SEC)の承認を受け、SOL、ETH、AIといった暗号資産を対象とするテーマ型ETFの組成を開始しました。資金は金融チャネルを通じて間接的にオンチェーン市場に流入し、資産間の資金配分を再構築しています。この現象は、資金フローにおける制度的枠組みの支配力が高まっていることを反映しています。

このように、私たちはますます明確な傾向を見ることができます。インフレの制度化、米ドル建て信用の鈍化、高金利の長期化、そして政策主導によるグローバル資本の分散といった、伝統的なマクロ経済変数の変化が相まって、価格設定の新たな時代の幕開けを促しているのです。この時代において、価値のアンカー、信用枠、そしてリスク評価メカニズムはすべて再定義されています。暗号資産、特にビットコインとイーサリアムは、流動性バブルから制度的価値継承の段階へと徐々に移行し、マクロ通貨システムの再構築の直接的な恩恵を受けています。これはまた、今後数年間の資産価格変動の「主流の論理」を理解するための基盤も提供します。投資家にとって、短期的な市場判断よりも、認知構造のアップデートがはるかに重要です。将来の資産配分は、もはや単にリスク選好度を反映するだけでなく、制度的なシグナル、金融構造、そして世界的な価値体系へのより深い理解も反映するものとなるでしょう。

II. MicroStrategyから上場企業の財務報告へ:コイン・トゥ・ストック戦略の制度的論理と普及動向

2025年のサイクルにおいて、暗号資産市場における最も構造的な変革をもたらす力は、「コイン・トゥ・ストック戦略」の台頭です。MicroStrategyがビットコインを企業の準備資産として活用しようとした初期の試みから、暗号資産配分の詳細を積極的に開示する上場企業の増加に至るまで、このモデルは孤立した財務上の意思決定から、システムに組み込まれた戦略的行動へと進化しました。コイン・トゥ・ストック戦略は、資本市場とオンチェーン資産のギャップを埋めるだけでなく、企業の財務報告、株式価格設定、資金調達構造、さらには評価ロジックにおいても新たなパラダイムを生み出します。その広範な導入と資本増強効果は、暗号資産の資金調達構造と価格モデルを大きく変革しました。歴史的に、マイクロストラテジーのビットコイン戦略は、特に2022年から2023年にかけて暗号資産が急落した際には、リスクを冒してまでリスクを負うような高ボラティリティのギャンブルと見なされ、同社の株価に対する懐疑的な見方が広がりました。しかし、2024年にビットコイン価格が史上最高値を更新すると、マイクロストラテジーは構造化された「コイン・トゥ・ストック」戦略を通じて、資金調達ロジックと評価モデルの再構築に成功しました。その核心は、3つのフライホイールメカニズムの相乗効果にあります。1つ目は「株式からコインへの共鳴」メカニズムです。これは、企業が保有するBTCの価格上昇を通じて、財務諸表における暗号資産の純資産価値を継続的に増幅させ、株価を押し上げるものです。これにより、その後の資金調達(追加発行や社債発行を含む)のコストが大幅に削減されます。2つ目は「株式から債務へのシナジー」メカニズムです。これは、転換社債や優先株の発行を通じて資本の分散化を図るとともに、BTCの市場プレミアムを活用して全体的な資金調達コストを削減します。3つ目は「コインから債務への裁定」メカニズムです。これは、従来の法定通貨の債務構造と暗号資産の価値上昇を組み合わせることで、サイクル間の資本移転を実現します。このメカニズムはマイクロストラテジーで実証され、その後、資本市場で急速に模倣され、構造的に変革されました。

2025年までに、暗号資産から株式への投資戦略は、もはや単一企業内の実験的な構成に限定されなくなり、戦略的および会計的メリットの両方を備えた財務構造として、より広範な上場企業に広がっています。不完全な統計によると、7月末時点で、世界中の上場企業35社以上がバランスシートにビットコインを明示的に組み入れており、そのうち13社はETHも組み入れており、さらに5社はSOL、AVAX、FETといった主流のアルトコインに暫定的に配分していました。この構造的配分の共通の特徴は、資本市場のメカニズムを通じて閉ループの資金調達ループを構築すること、そして暗号資産を用いて企業の帳簿価額と株主の期待を高めることで、バリュエーションと株式拡張能力を高め、正のフィードバックループを形成することです。

この広範な傾向は、主に制度環境の変化によって支えられています。 2025年7月に正式に施行されたGENIUS法とCLARITY法は、上場企業が暗号資産を配分するための明確かつ法令遵守の道筋を提供します。具体的には、CLARITY法によって確立された「成熟したブロックチェーンシステム」認証メカニズムは、ビットコインやイーサリアムといったコア暗号資産をコモディティとして直接分類し、SECの証券規制権限を剥奪するとともに、これらの資産を企業の財務報告書に含める法的正当性を生み出します。これは、上場企業が暗号資産を「金融デリバティブ」に分類する必要がなくなり、「デジタルコモディティ」として長期資産または現金同等物に含めることができることを意味します。さらに、特定のシナリオでは減価償却費や減損処理に含めることも可能であり、会計上のボラティリティリスクを軽減します。この変化により、暗号資産は金や外貨準備といった従来の準備資産と並んで、主流の財務報告に含めることができるようになります。

第二に、資本構成の観点から、暗号資産エクイティ戦略は、かつてない資金調達の柔軟性を生み出します。連邦準備制度理事会(FRB)の高金利環境下では、従来型企業の資金調達コストは依然として高止まりしており、特に中小規模の成長企業は低コストの借入による事業拡大を図ることが困難になっています。しかし、暗号資産に投資する企業は、株価上昇によって生じる評価プレミアムを活用することで、資本市場における株価売上高倍率(PS)と株価純資産倍率(PB)の向上を実現できるだけでなく、暗号資産自体を担保として、オンチェーンレンディング、デリバティブヘッジ、クロスチェーン資産証券化といった新たな金融取引にも参入することが可能です。これにより、オンチェーン資産が柔軟性と利回りを提供し、オフチェーン資本市場が規模と安定性を提供するという、二重の資金調達システムが構築されます。このシステムは、Web3ネイティブ企業やフィンテック企業に特に適しており、従来のアプローチよりもはるかに柔軟な資本構成を、コンプライアンスに準拠した枠組みの中で実現することができます。

さらに、暗号資産から株式への投資戦略は、投資家の行動にも変化をもたらしています。暗号資産が上場企業のバランスシートに広く配分されるようになったことで、市場はこれらの企業の評価モデルを見直し始めています。従来、企業価値は収益性、キャッシュフロー予想、市場シェアといった指標に基づいて評価されてきました。しかし、企業が多額の暗号資産保有を報告すると、その株価は暗号資産価格と高い相関関係を示すようになります。例えば、MicroStrategy、Coinbase、Hut8といった企業の株価は、ビットコインの強気サイクルにおいて業界平均をはるかに上回り、暗号資産の「金含有率」に対する高いプレミアムを示しました。同時に、ますます多くのヘッジファンドやストラクチャードプロダクトが、これらの「高通貨加重」銘柄をETFの代替、あるいは暗号資産エクスポージャーの代替として捉え始めており、伝統的なポートフォリオへの配分を増やしています。こうした動きは暗号資産の金融化を構造的に推進し、ビットコインとイーサリアムは、それ自体が資産としてだけでなく、資本市場における間接的な流通チャネルやデリバティブの価格決定機能としても存在することを可能にしました。

さらに、規制戦略の観点から見ると、暗号資産から株式への転換戦略の普及は、米国が国際金融秩序における「ドルの発言力」を維持するための拡張的な手段とも捉えられています。CBDC(中央銀行デジタル通貨)の試験運用、人民元クロスボーダー決済の継続的な拡大、そして欧州中央銀行によるデジタルユーロのテスト推進といった世界的な潮流の中、米国政府は連邦CBDCを積極的に導入していません。その代わりに、ステーブルコイン政策と「規制可能な暗号資産市場」を通じて、分散型ドルネットワークを構築することを選択しました。この戦略には、大規模な預金に対応できる、コンプライアンスに準拠した高頻度市場参入が必要です。オンチェーン資産と伝統的金融の橋渡し役として、上場企業はまさにこの機能を果たします。したがって、暗号資産から株式への転換戦略は、米ドルを非ソブリンデジタル通貨に置き換えるという米国の金融戦略に対する制度的支援として理解することができます。この観点から、上場企業による暗号資産の配分は、単なる会計上の決定ではなく、国家の金融構造の再構築への道筋と言えるでしょう。より広範な影響は、資本構成の世界的な広がりにあります。米国上場企業による暗号資産の株式化戦略の採用が増えるにつれ、アジア太平洋地域、欧州、新興市場の上場企業も追随し、地域の規制枠組みを通じてコンプライアンスの余地を確保しようとしています。シンガポール、アラブ首長国連邦、スイスといった国々は、証券法、会計基準、税制を積極的に改正し、企業が暗号資産を配分するための制度的チャネルを開設することで、グローバル資本市場における暗号資産の受け入れを促進する競争的な環境を整えています。今後3年間、暗号資産の株式化戦略の制度化、標準化、そしてグローバル化は、企業の財務戦略における重要な進化の方向性となり、暗号資産と伝統的金融の深い統合に向けた重要な架け橋となることが予測されます。

まとめると、MicroStrategyの単一のブレークスルーから、多数の上場企業によるこの戦略の戦略的普及、そして最終的には制度化と標準化の進展に至るまで、暗号資産から株式への投資戦略は、オンチェーン・バリュー市場と従来の資本市場を繋ぐ重要なチャネルとなっています。これは、資産配分ロジックのアップデートと企業の資金調達構造の再構築だけでなく、機関投資家と資本投資家の双方向のゲームの結果でもあります。このプロセスにおいて、暗号資産はより広範な市場での受容と制度的安全性を獲得し、投機的資産から戦略資産への構造的移行を完了しました。暗号資産業界全体にとって、暗号資産から株式への投資戦略の台頭は、新たなサイクルの始まりを示しています。暗号資産はもはや単なるオンチェーン上の実験ではなく、真にグローバルなバランスシートの中核に加わったのです。

III.コンプライアンス動向と金融構造の変革:暗号資産の制度化への道筋が加速

2025年までに、世界の暗号資産市場は、制度化の波が加速する歴史的な転換期を迎えます。過去10年間、暗号資産業界は、規制の進展を先取りするイノベーション重視から、コンプライアンス・フレームワーク主導へと移行しました。現在のサイクルに入り、規制当局の中核的役割は「執行者」から「システム設計者」、そして「市場ガイド」へと進化しました。これは、国家ガバナンスシステムにおける暗号資産の構造的影響に対する新たな認識を反映しています。ビットコインETFの承認、ステーブルコイン関連法の施行、会計基準改革の開始、そして資本市場におけるデジタル資産のリスクと価値評価メカニズムの再構築により、コンプライアンスはもはや業界の発展に対する外部からの圧力ではなく、金融再編の内的原動力となっています。暗号資産は徐々に主流の金融システムの制度的ネットワークに組み込まれつつあり、「グレー金融イノベーション」から「コンプライアンス遵守型金融構成要素」への移行が完了しつつあります。この制度化のトレンドの中核は、主に規制枠組みの明確化と段階的な緩和に反映されています。2024年後半から2025年半ばにかけて、米国はCLARITY法、GENIUS法、そして21世紀金融情報法を可決し、コモディティ識別、トークン発行の免除、ステーブルコインの保管要件、KYC/AML規制、会計基準の適用範囲に至るまで、幅広い規制において前例のない明確性をもたらしました。これらの法律の中で最も構造的な影響力を持つのは、「コモディティ」分類システムです。これは、ビットコインやイーサリアムといった基盤的なパブリックブロックチェーン資産を取引可能なコモディティとして分類し、証券法規制の適用範囲から明示的に除外するものです。この分類は、ETFやスポット市場の法的根拠となるだけでなく、企業、ファンド、銀行、その他の機関が暗号資産を組み込むための明確なコンプライアンスパスも提供します。この「法的ラベル」を確立することは、制度化の第一歩であり、その後の税制、カストディ基準、金融商品の構造化の基盤を築くものです。一方、世界の主要金融センターは、地域に根ざした制度改革の推進に競い合っており、規制のサイロ化が「容易に達成できる成果」から「高く達成できる成果」へと移行する競争環境が生まれています。シンガポールの金融サービス局(MAS)と香港金融管理局(HKMA)は、取引所、カストディアン、ブローカー、マーケットメーカー、資産運用会社をそれぞれ異なる規制枠組みに組み込む多層的なライセンス制度を導入し、機関投資家にとって明確な参入障壁を確立しました。アブダビ、スイス、英国は、オンチェーン証券、デジタル債券、コンポーザブル金融商品を資本市場で試験的に導入しており、暗号資産が資産クラスとして存在するだけでなく、徐々に金融インフラの基盤要素へと進化していくことを可能にしています。この「政策実験場」メカニズムは、イノベーションを促進するだけでなく、グローバル金融ガバナンスシステムのデジタル変革を促進し、伝統的な金融業界に制度の高度化と協調的発展への新たな道筋を提供します。

こうした制度的要因に牽引され、金融構造の根底にあるロジックも大きく変化しました。まず、資産クラスの再編が起こりました。大手資産運用会社の資産配分戦略における暗号資産の割合は、2022年の世界の機関投資家向け資産配分の0.3%未満から2025年には1.2%を超え、2026年には3%を超えると予想されています。この割合は小さいように思えるかもしれませんが、数兆ドル規模の資産に代表される限界的なフローは、暗号資産市場全体の流動性と安定性の構造を再構築するのに十分です。ブラックロック、フィデリティ、ブラックロックなどの機関投資家は、BTCおよびETH関連のETFを立ち上げただけでなく、自社運用ファンド、ファンド・オブ・ファンズ(FOF)、ストラクチャードノートを通じて、暗号資産をコア資産配分バスケットに組み入れています。リスクヘッジツールおよび成長エンジンとしての役割は、徐々に具体化しつつあります。

第二に、金融商品の標準化と多様化です。かつて、暗号資産取引は主にスポット契約と無期限契約に限られていました。しかし、規制遵守の推進により、市場は急速に進化し、伝統的な金融構造に組み込まれた多様な商品形態へと発展しました。例としては、ボラティリティ保護機能を備えた暗号資産ETF、ステーブルコインの金利に連動する債券型商品、オンチェーン・データ駆動型ESG資産指数、リアルタイム決済機能を備えたオンチェーン証券化ファンドなどが挙げられます。これらのイノベーションは、暗号資産のリスク管理能力を強化するだけでなく、標準化されたパッケージングを通じて機関投資家の参入障壁を下げ、従来型のファンドがコンプライアンスに準拠したチャネルを通じてオンチェーン市場に効果的に参加できるようにします。

金融構造改革の第3層は、清算およびカストディモデルに反映されています。2025年から、米国証券取引委員会(SEC)と米国商品先物取引委員会(CFTC)は共同で3つの「コンプライアンス準拠オンチェーンカストディアン」を認定し、オンチェーン資産の資産所有権、カストディ責任、法定会計主体間の橋渡しを正式に確立しました。従来の中央集権型取引所ウォレットやコールドストレージに基づくカストディモデルと比較して、コンプライアンス準拠チェーンカストディアンはオンチェーン検証可能技術を用いて階層化された資産所有権、分離された取引権限、そして組み込まれたオンチェーンリスク管理ルールを実現し、機関投資家に従来の信託銀行に近いリスク管理能力を提供します。基盤となるカストディ構造のこの変化は、インフラの制度化における重要なステップであり、金融機関のチェーン全体が、クロスボーダー決済、住宅ローン融資、契約決済といった複雑な構造化業務を真にサポートできるかどうかを決定づけるものです。

さらに重要なのは、暗号資産の制度化は、市場への規制適応プロセスであるだけでなく、国家信用システムがデジタル資産をマクロ金融ガバナンス構造に組み込む試みでもあるということです。ステーブルコインの1日あたりの取引量が3兆ドルを超え、一部の新興市場では実際の決済・決済機能を担い始めているため、中央銀行の暗号資産に対する姿勢はますます複雑になっています。一方で、中央銀行は通貨主権を強化するためにCBDCの開発を推進しています。他方では、一部の規制に準拠したステーブルコイン(USDCやPYUSDなど)に対して「中立的なカストディ+強力なKYC」というオープンな管理アプローチを採用し、一定の規制の範囲内で国際決済・決済決済機能を実質的に担えるようにしています。この姿勢の変化は、ステーブルコインがもはや中央銀行の反対の対象ではなく、国際通貨システムの再構築における制度的コンテナの一つとなっていることを意味します。

この構造的変化は、最終的に暗号資産の「制度的境界」に反映されます。2025年の市場は、「暗号通貨サークル - ブロックチェーンサークル - サークル外」という個別の論理によって分割されることはなくなり、「オンチェーン資産 - コンプライアンス資産 - 金融資産」という3つの連続した層を形成するでしょう。各層の間にはチャネルとマッピングメカニズムが存在するため、各資産タイプは何らかの制度的経路を通じて主流の金融市場に参入することができます。ビットコインはネイティブのオンチェーン資産からETFの基盤となる資産へと進化し、イーサリアムはスマートコントラクトプラットフォーム資産から汎用計算金融プロトコルトークンへと進化しました。さらに、一部のDeFiプロトコルのガバナンストークンでさえ、ヘッジファンドのリスクエクスポージャーツールとして構造化・パッケージ化され、FOFファンドプールに参入しました。制度的境界のこうした柔軟な進化により、「金融資産」の定義は初めて、真にチェーン、国境、そして制度をまたぐシステムへと変化しました。

よりマクロ的な視点から見ると、暗号資産の制度化は、本質的にはデジタル化の波に対応したグローバル金融構造の適応と進化です。20世紀のブレトンウッズ体制やオイルマネーシステムとは異なり、21世紀の金融構造は、より分散化され、モジュール化され、透明性の高いアプローチを通じて、資源の流れと資本価格の根本的な論理を再構築しています。この構造的進化における重要な変数である暗号資産は、もはや単なる異端児ではなく、管理、監査、そして課税可能なデジタル資産となっています。この制度化プロセスは、突然の政策転換ではなく、規制当局、市場、企業、そしてテクノロジーの協調的な相互作用を伴う体系的な進化です。

したがって、暗号資産の制度化はさらに深まり、今後3年間で世界の主要経済国において3つの共存モデルが出現すると予測されます。1つは、ETF、ステーブルコイン、DAOガバナンスを中核的な制度軸とする、米国主導の「市場開放+慎重な規制」モデルです。もう1つは、中央銀行による管理とライセンス付与メカニズムを重視した、中国、日本、韓国に代表される「アクセス制限+政策ガイダンス」モデルです。 3つ目は、シンガポール、アラブ首長国連邦、スイスに代表される「金融仲介パイロットゾーン」モデルであり、グローバル資本とオンチェーン資産の間に制度的仲介を提供します。暗号資産の未来は、もはや技術と制度の闘争ではなく、制度による技術の再編と吸収です。

4つ目は、結論:ビットコイン10周年から暗号資産と株式の連携まで、新たな暗号資産のランドスケープを迎える

2025年7月、イーサリアムは10周年を迎え、暗号資産市場は初期の実験段階から制度的検証段階へと移行します。暗号資産連動型株式戦略の広範な導入は、伝統的な金融と暗号資産の深い統合を象徴しています。

このサイクルは単なる市場の活性化ではなく、構造とロジックの再構築です。マクロ通貨から企業資産、暗号資産インフラから金融ガバナンスモデルまで、暗号資産は初めて機関投資家の資産配分の領域に真に参入しました。

今後2~3年で、暗号資産市場は「オンチェーンネイティブリターン + コンプライアンス準拠の金融インターフェース + ステーブルコイン主導の開発」という3本柱の構造へと進化すると考えています。暗号資産連動型株式戦略はほんの始まりに過ぎません。資本のより深い統合とガバナンスモデルの進化は始まったばかりです。