著者: 0xWeilan

リスク株式市場の強さはウォール街のヘッジファンドを驚愕させ、彼らが見逃していた暗黙の情報は何かと誰もが疑問に思うようになった。

4月の反発に続き、米国の主要3株価指数は引き続き力強く上昇し、BTCは史上最高値を更新した。

その背景には、「相互関税戦争」は沈静化したものの合意に向けた画期的な進展はなく、「ロシア・ウクライナ戦争」は依然として交渉と攻撃の間で膠着状態にあるという事情がある。

しかし、資金流入は急増しており、BTCスポットETFチャネルへの流入額は27億元を超えています。ロングポジションは高値に近づきつつあり、取引所のポジションは引き続き減少しており、BTCの需給は非常に堅調です。

政策面では、米国の州レベルのBTC準備法案も歴史的な進展を遂げました。ステーブルコインに関するGENIUS ACTも上院で可決されました。

米国経済の雇用統計は好調で、インフレ率は引き続き低下し、GDP予想は上昇し始めています。これが市場の堅調さの根本的な要因と言えるでしょう。しかし、関税戦争はまだ終結しておらず、「ビューティフル・プラン」によって引き起こされた米国債務へのパニックもまだ収束していません。今月の米国株とBTCの動向は、既に最も楽観的な見通しを織り込んでいます。市場は今後の変動によって不確実性を排除し、第3四半期の利下げを待つことになるかもしれません。

マクロファイナンス:「相互関税」の影響が米国経済に「軽度の景気後退」を引き起こしている

4月のレポートでは、「最も苦しい時期は過ぎ去り、ワシントンと連邦準備制度が合理的なゲーム状態に戻れば、市場も本来の運用ルールに戻ることができるはずだ」と指摘しました。事実は、世界的な地政学的ゲームとアメリカの民主主義体制が「狂王」トランプの野望を打ち砕いたことを示しています。市場の期待はついに合理性を取り戻し、持続的な反発をもたらし、最も楽観的な価格形成をもたらしました。

相次ぐ「株・債券・通貨」のトリプルキルは、米国金融市場に激しい混乱を引き起こした。経済界からの強い反対も重なり、トランプ大統領は譲歩を余儀なくされた。彼が仕掛けた「相互関税戦争」は、5月に急速に「交渉」の第二段階に入り、第三段階へと突入し、英国との関税合意の達成を主導した。

5月初旬、米国と中国はスイスで第1回貿易交渉を開催し、1ヶ月以上続いた激しい関税戦争に終止符を打ちました。両国は5月12日(米国東部時間)に共同声明を発表し、今後90日以内に相互に課せられた高関税を引き下げ、経済・貿易関係に関する交渉を継続することを約束しました。この日、S&P500は3.26%上昇しました。

4月初旬、トランプ大統領が「軟化」したことを受け、米国株式市場は大きな反撃を開始し、4月の関税戦争以来の損失をほぼ回復しました。5月には、米中間の正式な接触と交渉により、停滞していた米国株式市場は再び活況を呈し、上昇を続けました。31日時点で、ナスダック、S&P500、ダウ・ジョーンズ指数はそれぞれ月間で9.56%、6.15%、3.94%の上昇を記録しました。

4月の米国株の反発は、パニック売りの終息とトランプ大統領の軟化を反映したものと捉えており、これは「相互関税戦争」の第一段階の終結後の急速な織り込みと言えるでしょう。5月の上昇は、「相互関税戦争」の第二段階(交渉)への楽観的な織り込みを意味しています。現在公表されている情報に基づくと、この織り込みは十分かつ楽観的です。関税戦争の新たな進展、FRBによる利下げ、そして「ロシア・ウクライナ戦争」の更なる進展が見られるまでは、急激な上昇を織り込み続けるのは賢明ではないと考えています。

5月の物価見通しにはすでに、米国の経済と雇用の基礎的条件が比較的「力強い」動きを織り込んでいる。

5月末に発表された経済指標によると、米国経済は第1四半期に年率換算で0.2%縮小した。この数字は当初発表された当初値(0.3%縮小)から若干上方修正されたものの、それでも米国経済は年初から個人消費と輸入の落ち込みにより、ある程度の打撃を受けてきたことが示された。

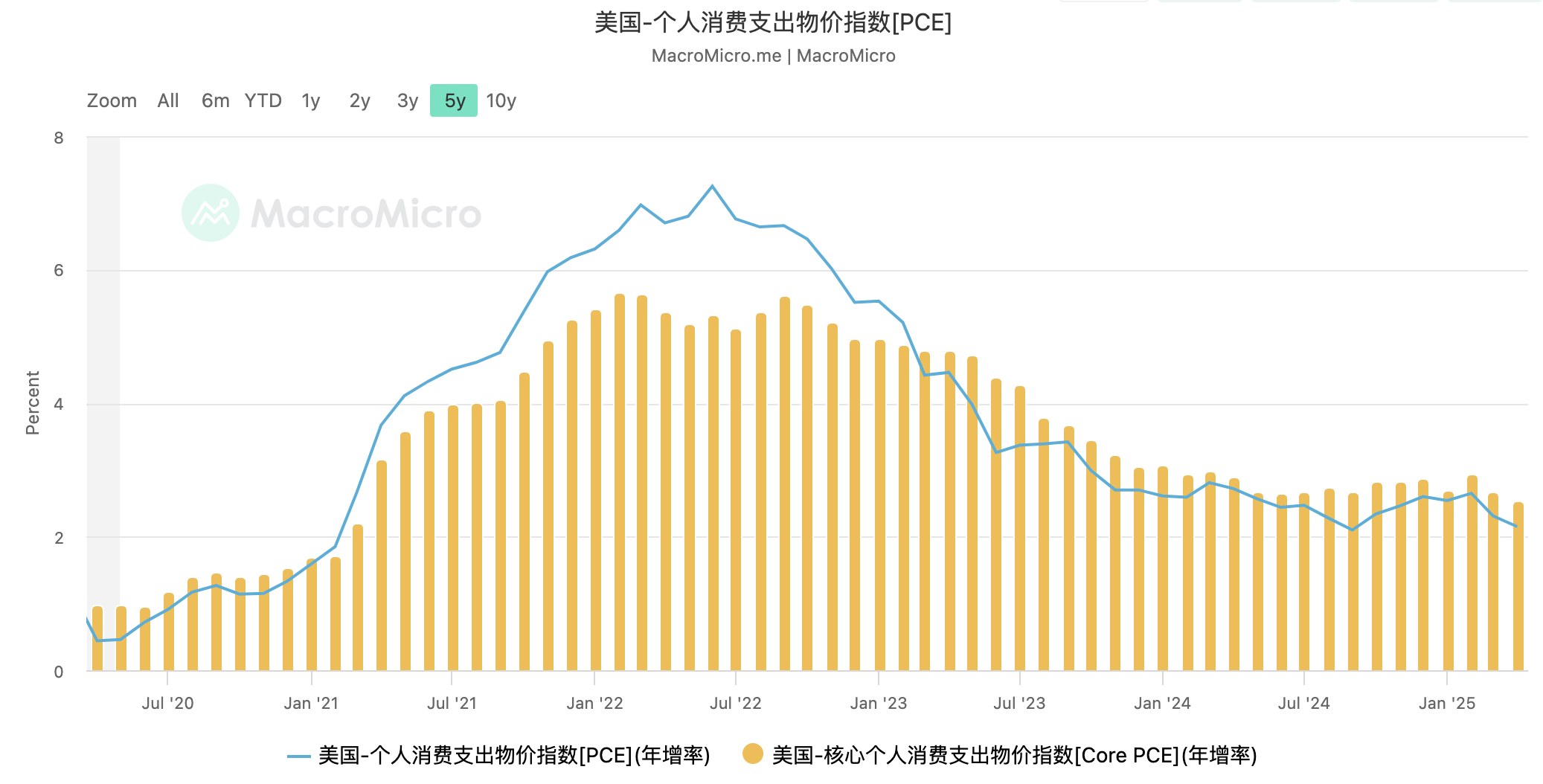

過去数ヶ月間過小評価されていたGDPデータは、軟調な回復を記録しました。アトランタ連邦準備銀行が発表したGDP Nowデータによると、4月末以降はゼロを上回り、5月末には3.8%に達し、関税戦争の沈静化後の楽観的な見通しを示しています。

GDPナウデータ

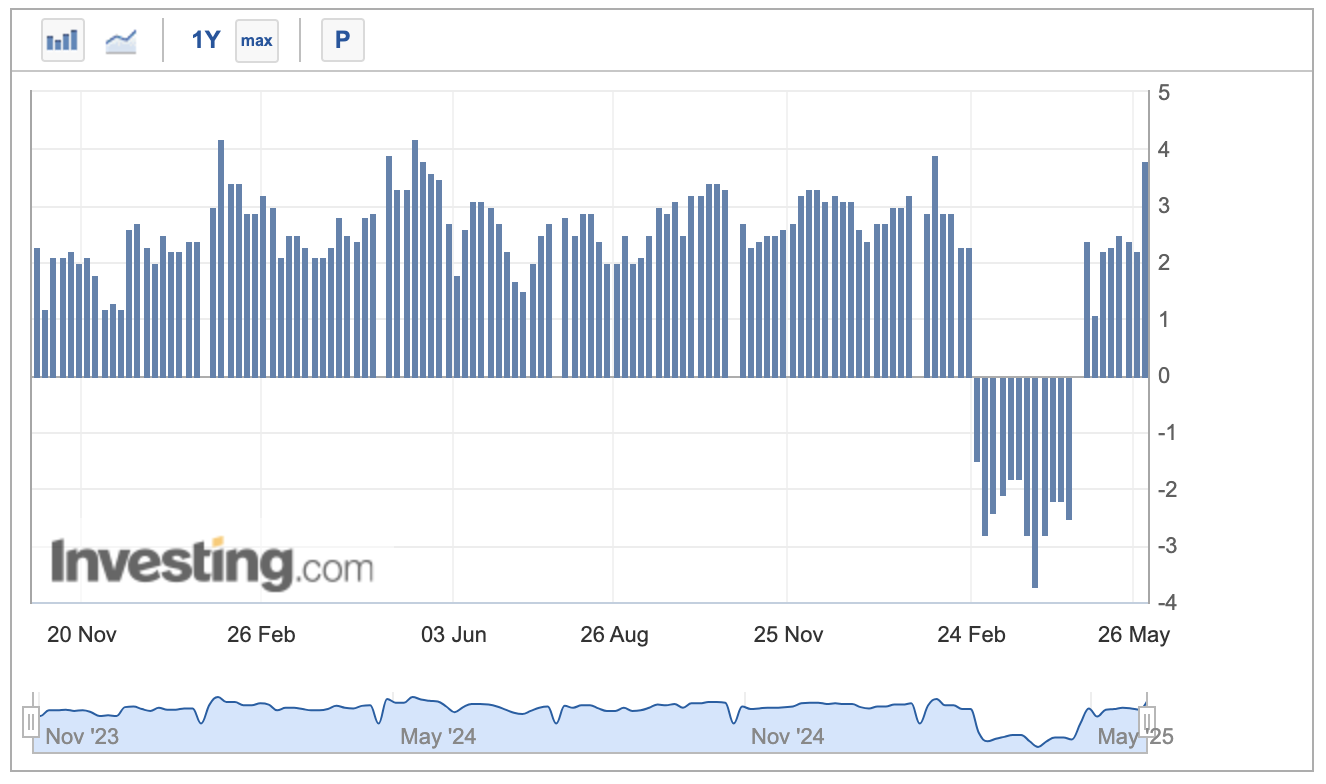

連邦準備制度理事会(FRB)が最も懸念している5月に発表されたPCEデータは、インフレの減速が継続していることを示しており、前年比PCEレートは3ヶ月連続で低下し、2.15%と低水準となった。コアPCEは2.52%と、パンデミック以来の最低水準に低下し、連邦準備制度理事会(FRB)が利下げを予想する2%に徐々に近づいている。

雇用統計は市場予想を上回りました。5月初旬、米国労働統計局は2024年4月の非農業部門雇用者数が17万7000人増加したと発表しました。これは市場予想を13万8000人上回る数字です。2025年5月24日週時点での新規失業保険申請件数は24万件で、前週(修正値22万6000人)から1万4000人増加し、市場予想を23万件上回りました。雇用統計の好調な動きは、一方では米国経済の景気後退に対する市場の懸念を払拭し、他方では連邦準備制度理事会(FRB)が「インフレ抑制」という目標に注力するきっかけとなりました。

今月、連邦準備制度理事会(FRB)は金利会合で3ヶ月連続の利下げ停止を決定した。FRBは「株・債券・通貨のトリプルキル」の時期に市場に対し「ハト派」的な発言をしていたものの、金融市場が安定した後は、トランプ大統領からの強い圧力にもかかわらず、利下げを据え置き、関税による不確実性がインフレ指標の反発につながる可能性を強調した。

金融市場の好調なパフォーマンスに加え、「相互関税」戦争がまだ終結しておらず、インフレが再燃する可能性があるという事実から、市場はFRBが今年前半に利下げを再開する可能性は低いとの結論に至っています。CME FedWatchの最新データによると、トレーダーは米国が今年9月と12月の2回のみ利下げを行い、その際にそれぞれ25ベーシスポイントの利下げを行うと見込んでいます。こうした見通しは、流動性上昇による米国株と暗号資産の急騰余地を「抑制」していると言えるでしょう。

現状のデータと状況を踏まえると、米国株式市場とBTCは今後2ヶ月間、引き続き不安定な動きが続くと予想されます。また、8月に予想される利下げによって、米国株式市場とBTCは過去最高値を更新する可能性があります。この判断には、「相互関税戦争」の楽観的な終結と、米国経済の比較的「軽微な」景気後退が含まれています。

米国のGDPは第1四半期に-0.21%の景気後退を記録し、第2四半期の「相互関税戦争」による消費者信頼感の低下と市場の混乱が第2四半期のGDPの小幅な減少を引き起こした場合、「軽度の景気後退」の基準を満たすため、9月に利下げを開始することはより慎重な予想となるかもしれない。

暗号資産:強力な資金流入によりBTCが史上最高値を更新

5月のBTCは94,182.55ドルで始まり、104,645.87ドルで終了しました。月間上昇率は10,463.33ドル(11.11%)、変動幅は19.79%でした。取引量は2ヶ月連続で減少しています。

BTC価格の月間チャート

引き続き注目しているテクニカル指標によると、BTC価格は4月に「トランプボトム」(9万~11万ドル)に戻った後、11万2000ドルの史上最高値を更新し、「強気相場最初の上昇トレンドライン」を上回った。

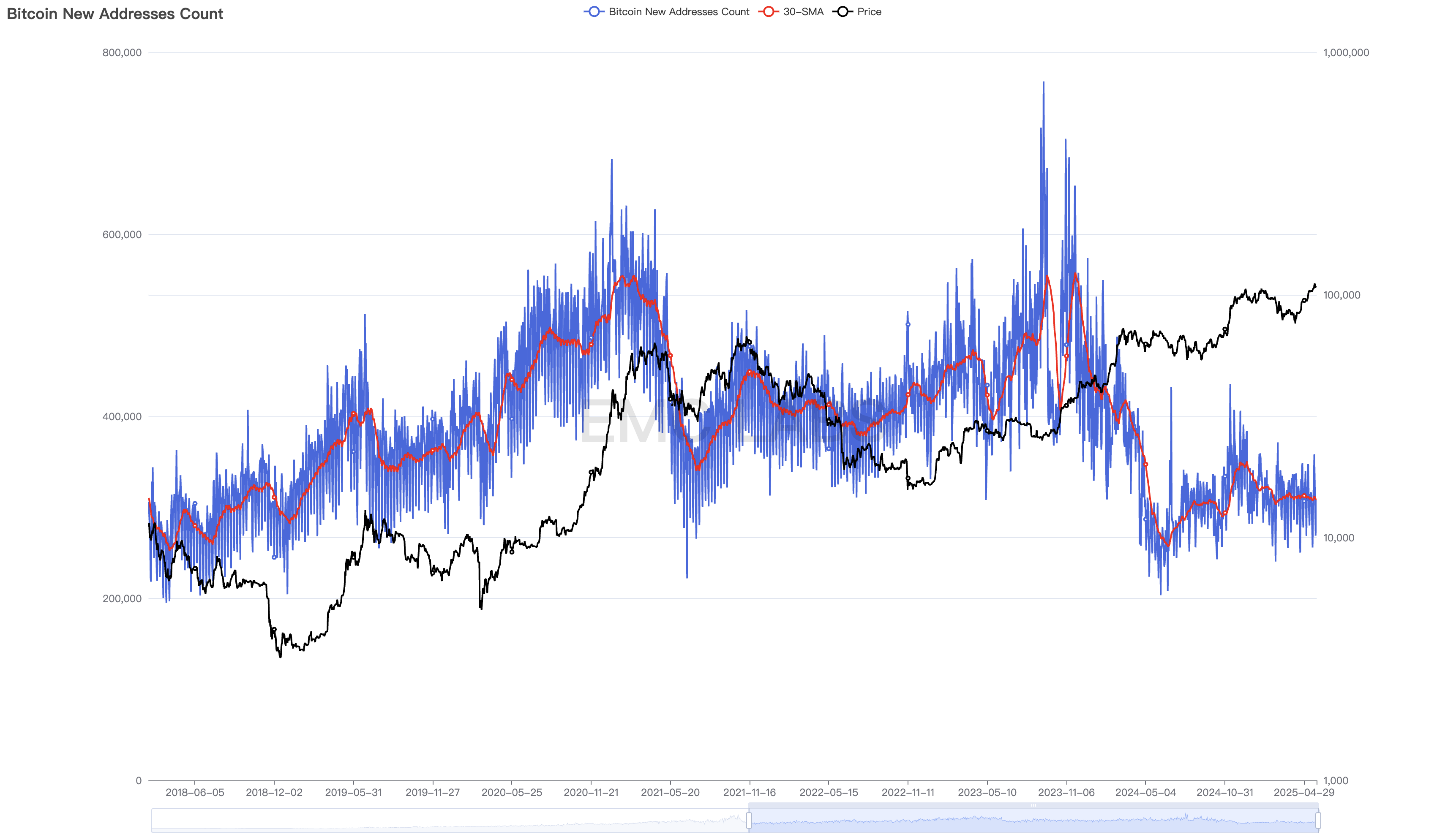

高金利環境下において、個人投資家は実質的な決定的な購買力を形成していません。実際、1日あたりの新規BTCアドレス数は昨年3月以降、低水準にまで減少しています。

BTC 新規アドレス(日次)

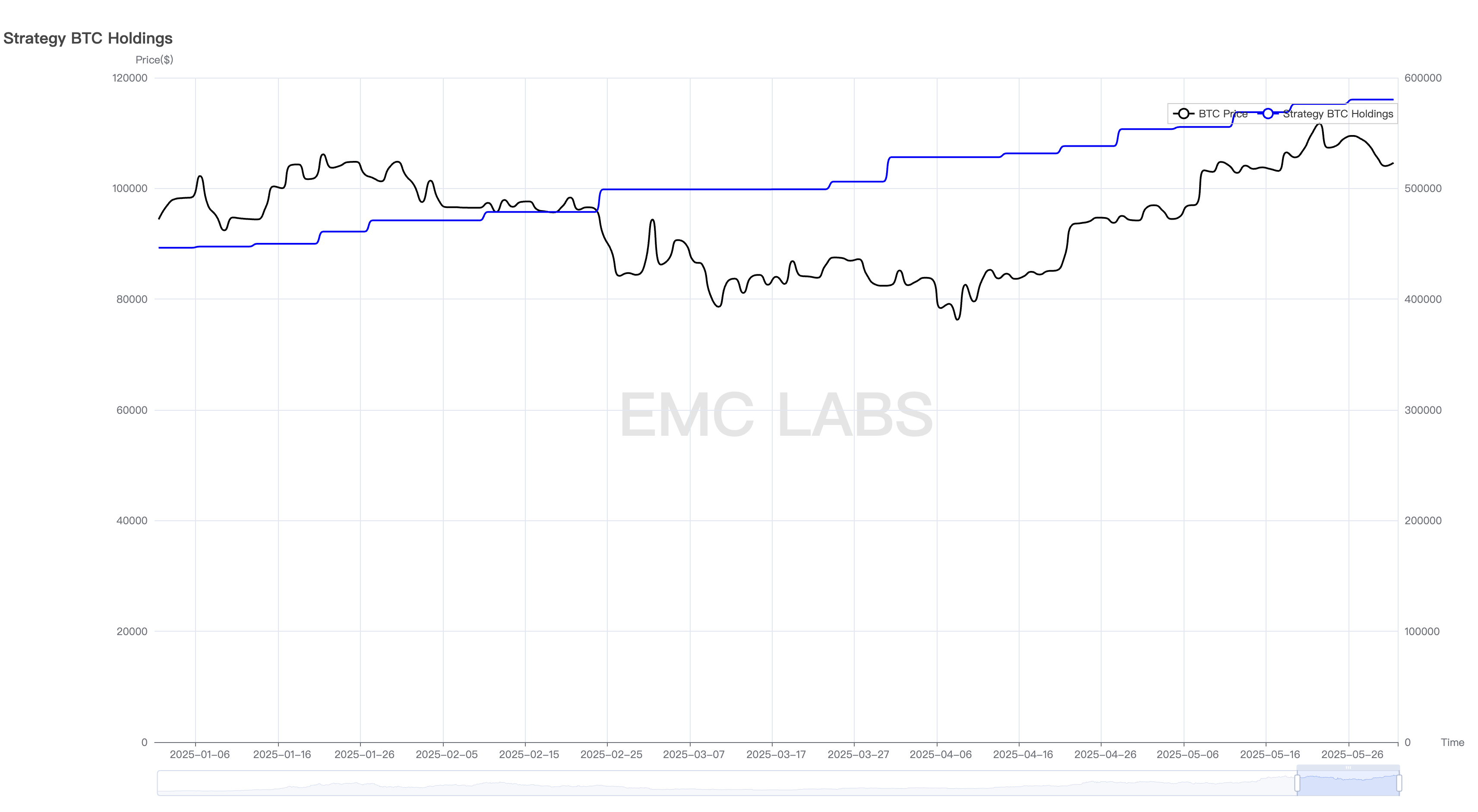

4月以来の底値からの回復において、決定的な力を発揮したのは機関投資家だった。

戦略企業ポジション統計

ナスダック100に含まれるストラテジーの発表データによると、同社は2025年以降に保有株を133,850株増やし、保有株総数は580,250株に達した。

2024年1月以降、11本のBTCスポットETFが承認され、2024年5月には米国下院で金融イノベーション・テクノロジー法案(FIT21)が可決され、暗号資産とブロックチェーン技術は米国における重要な発展分野として徐々に確立されてきました。それ以来、BTCに代表される暗号資産の米国における普及は、より主流となっています。

2025年3月、トランプ米大統領は「戦略的ビットコイン準備金」を設立し、政府が保有する約20万ビットコインを国家準備資産として使用する大統領令に署名した。

その後、米国の20以上の州が州レベルでビットコイン準備法案の提案を開始し、この要求も5月に大きな進展を遂げました。5月7日、ニューハンプシャー州知事が法案に署名し、米国で初めて仮想通貨を戦略準備金に正式に含めた州となりました。この法案により、州財務長官は州政府資金の最大5%を仮想通貨に投資することが可能になります。テキサス州とアリゾナ州の関連ビットコイン準備法案も上院で採決され、両州の知事に署名と施行のために提出されました。

ブロックチェーンとWeb3レベルでは、5月19日、ステーブルコインの開発を規制するGENIUS ACT(天才法)が上院で手続き上の投票を可決し、賛成66票、反対32票で可決され、法案の最終署名への道が開かれました。同月21日、香港立法会は法定通貨ステーブルコイン発行者に対するライセンス制度を確立するための法案草案を正式に可決しました。

JPモルガン・チェース、バンク・オブ・アメリカ、シティグループ、ウェルズ・ファーゴなど、米国の大手銀行数行が共同ステーブルコインの立ち上げに向けて協力を模索している。

発行規模が2,400億米ドルを超えるステーブルコインは、コンプライアンス開発の時代へと突入するでしょう。ステーブルコインは、BTCに次ぐ2番目に広く普及する暗号資産となり、Web3分野において10億ユーザーを超える初のキラーアプリケーションとなる可能性も高いでしょう。これは、ブロックチェーン、特にスマートコントラクトプラットフォームのユースケースの急成長の基盤を築くものです。

コンプライアンス制度への組み込み後、BTCとブロックチェーンは米国が占有すべき技術的優位性を獲得しつつあります。この流れに触発された投資と投機感情は広がりを見せています。Strategyに続き、トランプ・メディア・グループを含む世界中の多くの企業が、BTCやその他の暗号資産(ETHやSOLなど)の買いだめ計画を開始しています。

ユースケースの拡大、コンプライアンスの突破口によって刺激されたFOMO感情と購買力が、BTCやその他の暗号資産の価格上昇の根本的な原動力となっています。

資金調達:楽観的な価格設定+積極的な拡大

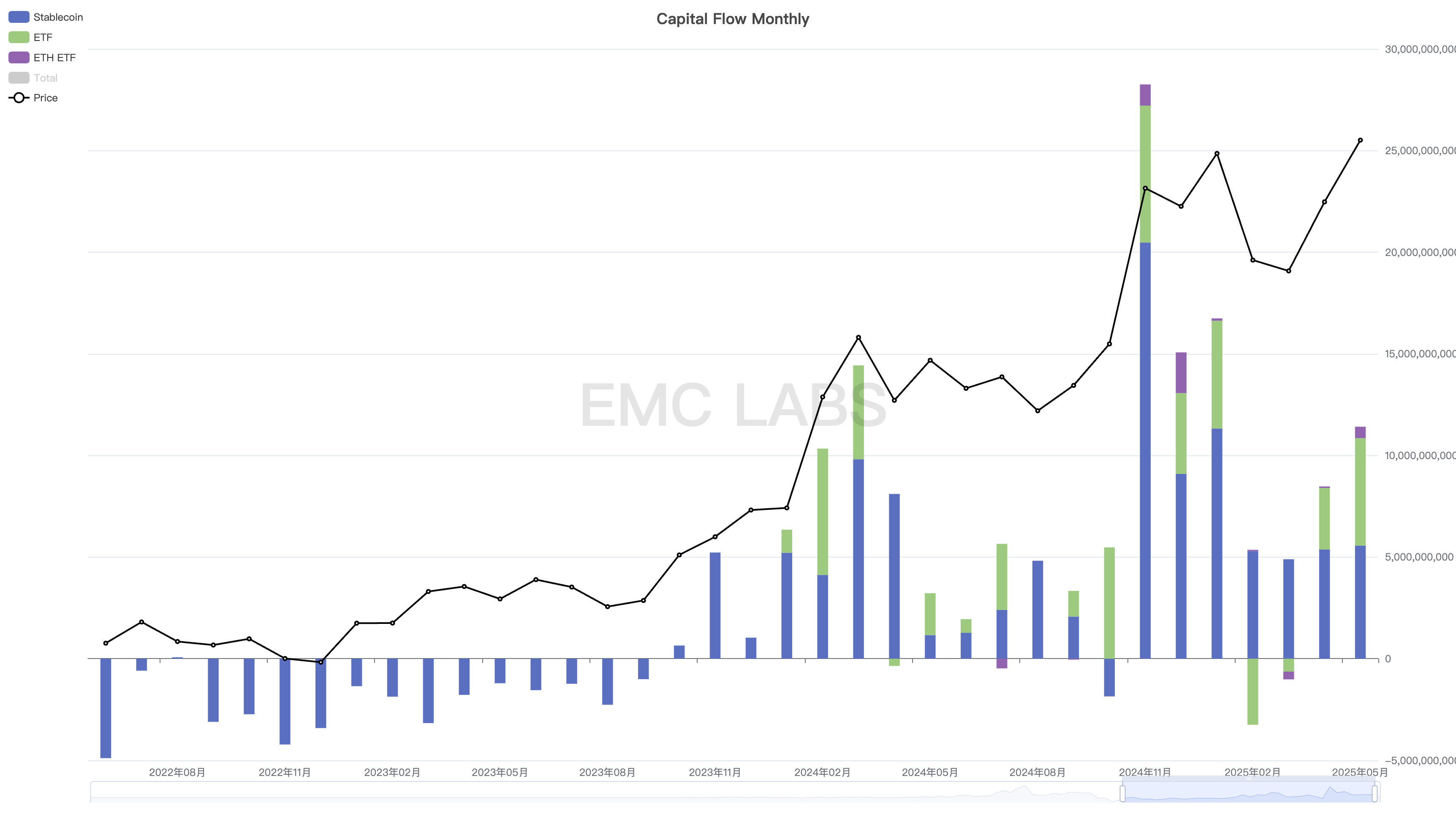

3月と4月の米国株式市場の急落時には、BTCスポットETFへの資金流入が急停止し、BTCは米国株式市場の動きに合わせて30%以上調整しました(このサイクルで最大の調整)。4月と5月以降、米国株式市場の力強い反発を受け、BTCスポットETFの購買力も力強く回復し、それぞれ60億5,000万米ドルと27億7,500万米ドルの流入がありました。これにより、BTCは損失をすべて取り戻し、史上最高値の11万2,000米ドルを記録しました。

資本フロー(月)

ステーブルコイン(そのすべてが暗号通貨取引に使用されているわけではない)に関しても、4月と5月にそれぞれ53億7,500万米ドルと55億6,700万米ドルの流入があり、増加しているが、交差するBTCスポットETFチャネルの資金はほとんど変化していない。

以前、BTCの価格決定権がオンサイトファンドからBTCスポットETFチャネルファンドなどの戦略機関に移譲されていることを指摘しました。これらの機関は長期的な主観的強気の傾向を示しており、その背景には、BTCと暗号資産が米国の政策レベルで継続的に画期的な進歩を遂げていることが挙げられます。これは、BTCが4月と5月に急反発し、ナスダックを抜いて史上最高値を更新できた理由であるだけでなく、将来の市場における長期的な楽観主義を裏付ける根底にある論理でもあります。

しかし、米国株式市場は既に関税戦争に対して極めて楽観的な織り込みを行っており、米国経済が急激な景気後退に陥らないという前提を示唆している可能性があることに留意すべきです。米国は現状、高値更新が難しく、ボラティリティの上昇は避けられません。ストラテジーなどの機関投資家の資金流入は継続しているものの、BTCスポットETFはナスダックとは異なる独自の市場トレンドから抜け出すのが難しく、短期・中期的にBTCが高値更新を期待するのは楽観的すぎます。

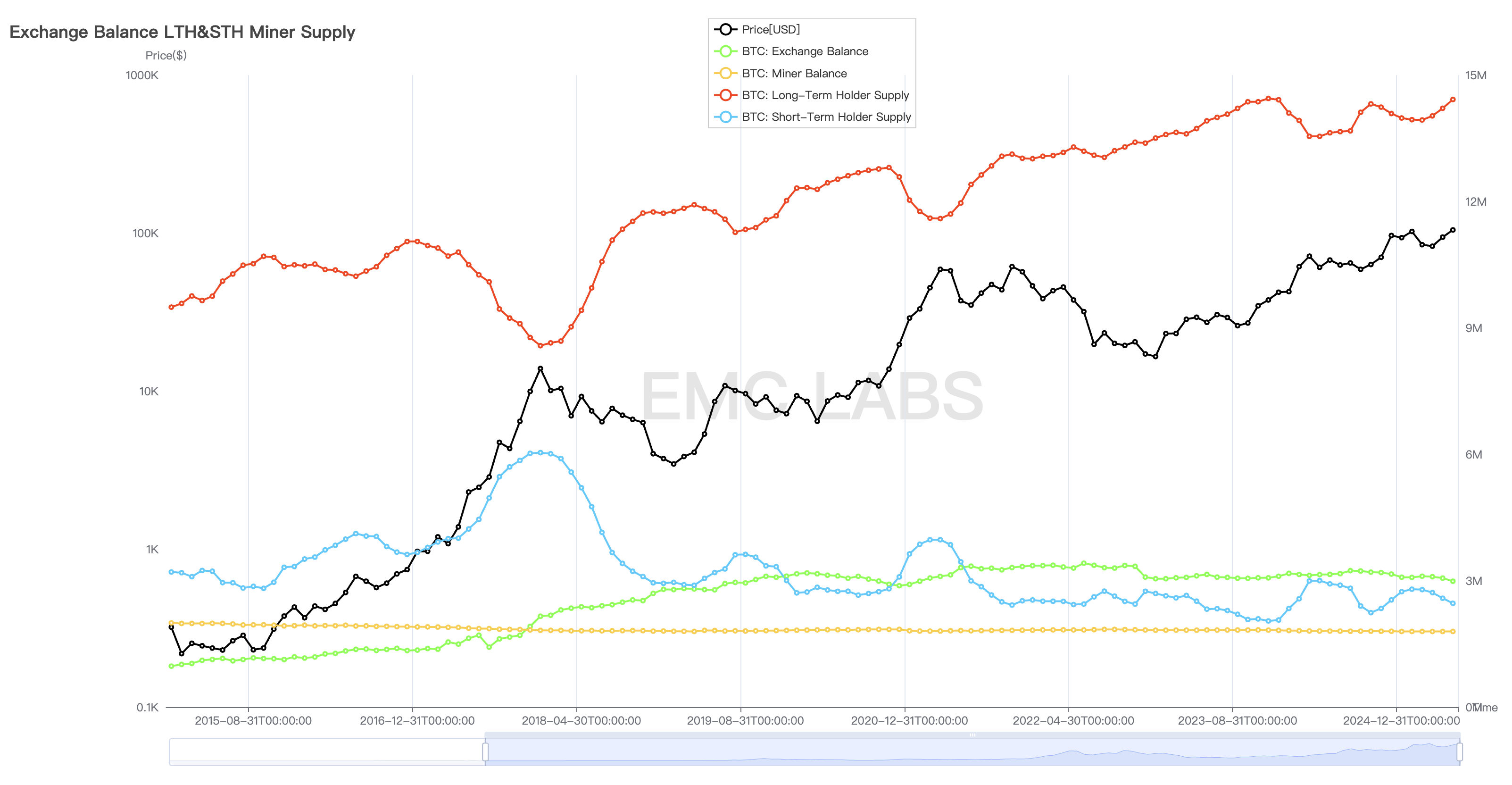

チップ構造:取引所におけるBTC在庫は減少し続けている

3月から4月にかけての下落期間中、BTCの長期投資家は再び保有量を増やし始め、客観的に見て市場の売り圧力を軽減するバランスをとる役割を果たした。

ロングポジションとショートポジションの構造(月間)5月末までに、長期保有量は1,441万9,900枚に達し、過去最高値に迫りました。それに伴い、中央集権型取引所の保有量は減少を続け、現在、2020年11月末の水準に近い298万8,200枚にとどまっています。

過去のサイクルでは、流動性が急増すると、ロングポジション保有者は売却を選択し、客観的に見て価格上昇は抑制されました。しかし、サイクル中に価格が下落すると、ロングポジション保有者は売却ペースを緩め、場合によっては保有量の増加に転じる傾向があり、今回のサイクルも例外ではありません。

前回のサイクルとの違いは、過去にはロングハンド投資家による「セカンダリー売り」が強気相場を終焉させていたのに対し、今回の「セカンダリー売り」の後、市場は上昇を続けることを選択した点です。これは、ロングハンド構造に戦略型機関投資家が加わり、市場トレンドの変化を引き起こしたと私たちは理解しています。この変化が恒久的なものか一時的なものか、注視していく必要があります。

結論

当社は長期主義に基づき、BTC の使用事例の拡大と長期的なトレンドについて楽観的ですが、短期的な BTC 価格の強さとトレンドの急激さは、依然として当社の最も楽観的な見積もりを上回っています。

その理由は、米国株式市場を含むリスク市場の過度な楽観と、米国におけるBTC利用事例の大幅な拡大をきっかけとした投資・投機ブームです。後者については自信を持っていますが、米国株式市場とBTC市場は「平等関税戦争」の価格形成について過度に楽観的であり、その過程で多くの紆余曲折が避けられないと考えています。また、FRBの金利見通しについても引き下げました。

3月のレポートでは、BTCは夏に反転すると予想していましたが、市場の反応は予想を上回り、5月に最高値を更新しました。多くの不確実性と流動性への期待の遅れを考慮すると、今後2ヶ月間、BTCは米国株式市場の動きに合わせて変動する可能性が高く、最高値を更新した後、新たな価格水準に到達する可能性は低いと考えています。

すべてがうまくいけば、第3四半期にはさらなる前進を遂げるはずです。