昨日、ETHとエコノミスト優良銘柄の価格が急騰し、ETHは6.4%、UNIは24.4%、AAVEは13.1%、ENAは6.6%上昇しました(前回の調査レポートで言及)。今回のトレンドリサーチでは、知識と行動を組み合わせ、1,400ドルでポジションを開設して以来、ETH関連銘柄に楽観的な見方を示し、保有銘柄を増やしてきました。また、最近ETHのコールオプションを購入し、ネットワーク全体で初めて、楽観的な見方を公に表明し、ポジションアドレスを公表したセカンダリー投資機関となりました。

現時点では、ETHの根底にあるロジックについては依然として楽観的です。トランプ政権はステーブルコインシステムの構築に注力しており、ブロックチェーンの分散型・オンチェーン特性を活かして世界各国のM2流動性を吸収し、米国債の需要を高めようとしています。この目的のため、トランプ政権は暗号化に関するマクロ規制を緩和し、規制措置の実施を推進し、あらゆる側面から暗号化を規制することで、より多くの資金を受け入れています。ステーブルコインとオンチェーン金融(DeFi)にとって最も重要な手段はイーサリアムです。ステーブルコインの流入とRWAの継続的な発展は、DeFiのさらなる繁栄をもたらし、イーサリアムの消費量とGAS収入の増加を促進し、市場価値を押し上げるでしょう。

1. 暗号通貨規制に関する楽観的な見方は継続

暗号通貨規制の概念の変化

トランプ政権は暗号資産に友好的です。2025年4月に就任したSECのジョン・アトキンス委員長は、暗号資産規制の改革を明確に推進してきました。

1. 手続きの簡素化に関する公式声明

ルールは執行よりも優先される:アトキンス氏は前任者の「訴訟を通じてコンプライアンスを定義する」モデルを批判し、業界の不確実性を減らすために明確で予測可能なルールを策定することを強調した。

分類と規制の枠組み: 90 日以内にトークン分類基準を公開し、準拠プロジェクトのための「セーフ ハーバー」システムを確立する予定です。

2. 長期的な政策の方向性

オンチェーン証券コンプライアンス:アトキンス氏は、2025年5月に「オンチェーン証券取引所上場」を検討することを提案した。これにより、発行および取引プロセスが再構築される可能性がある。

部門間の連携: 管轄権の衝突を減らすために、CFTC および FTC と協力して共同の規制枠組みを確立する計画。

DeFiはアメリカの中核的価値観に沿ったものであり、「イノベーション免除」の枠組みを導入する予定だ。

暗号規制法案の枠組みがさらに改善され、緩和される

1. CLARITY法

CLARITY法案は、暗号資産市場における構造的な規制法案の構築を目指しており、3.3兆米ドル規模のデジタル資産市場の規制問題を効果的に解決します。その規制目標は、資産分類の明確化、証券トークン(SEC規制対象)、コモディティトークン(CFTC規制対象)、認可決済ステーブルコインの区別、そして長年議論の的となってきた「証券かコモディティか」の識別問題の解決です。また、機関投資家による監督を標準化し、デジタル資産を保管する金融機関に対し、FTXと同様のリスクを防止するため、資本準備金の充足と顧客資金の分別管理を義務付けます。この法案は、2025年6月11日に米国下院委員会で賛成47票、反対6票で可決され、下院金融サービス委員会に移管され、次の審査段階に進みます。

この法案によると、ビットコインやイーサリアムといった主流の暗号資産はコモディティトークン、企業株式トークン(企業の所有権を表明し、議決権や配当権を享受する)、債券トークン(固定金利のリターンを約束する)、そして収益権や配当権(プロジェクト当事者の運営継続に依存する)を伴うDeFiガバナンストークンはセキュリティトークンと定義されます。これにより、これまでの曖昧さ、不明確な法執行、混乱といった状況が一変します。権利、責任、義務の明確化は、DeFiプラットフォームの繁栄を促進するでしょう。

SOLのような主流のインフラトークンがコモディティとして認定される可能性が高まっています。SECは6月11日、Solana ETFの発行を検討している企業に対し、今後1週間以内にS-1フォームの改訂版を提出するよう求めました。SECは提出後30日以内にS-1フォームに関するフィードバックを提供すると発表しました。これは、規制当局が暗号資産コモディティの認定を緩和し、加速させていることを示しています。

2. 天才的な演技

Genius Actは、ステーブルコインの規制ギャップを埋め、米ドルの世界通貨としての地位を強化し、米国債の需要ジレンマを解決することを目指しています。これは、連邦レベルでのステーブルコインに関する初の包括的な規制枠組みであり、発行者の資格、準備金要件、運用仕様を明確にしています。ステーブルコインを米ドルに1:1の比率でアンカーすることを義務付け、ステーブルコインを通じて米ドルが世界の暗号経済と国境を越えた決済分野に浸透することを促進し、国際金融における米ドルの優位性を強化します。強制準備金規則(準備資産は短期の米国債または現金であることが義務付けられる)を通じて、米国債市場への構造的な需要が創出され、米国の財政圧力が緩和されます。

ここ数年、ステーブルコインであるUSDTとUSDCは、規制リスクと償還リスクが繰り返し報告され、10%以上のデペッグ(通貨の固定価格買い戻し)が行われました。連邦監督下に置かれれば、ステーブルコインの安全性と信用力の強化に間違いなく貢献するでしょう。同時に、連邦議会の姿勢が明確になれば、より多くの発行体がステーブルコインの発行に参加し、暗号資産市場への資金流入が増加するでしょう。スタンダードチャータード銀行は、法案が可決されれば、ステーブルコインの規模は2028年に2兆米ドルに達する可能性があると予測しています。

3. 暗号資産の発行、保管、取引に関する規制の緩和に関する声明

SECのアトキンス委員長は演説の中で、暗号資産の発行、保管、取引という3つの主要分野でより緩和された規制が実施されると述べた。

発行面では、SECは証券または投資契約に基づく暗号資産の発行について、明確で合理的なガイドラインを策定します。現在、レギュレーションAに基づいて証券を発行した暗号資産発行者はわずか4社です。レギュレーションAは、米国証券取引委員会が提案した小規模プロジェクト向けの簡素化された発行免除メカニズムです。一定額以下の発行者は、このメカニズムを通じて株式や債券を発行できます。暗号資産発行における最大の政策的障害は、資産の性質が証券であるかどうか、またどのような種類の証券であるかの判断が不明確であることから、発行者は暗号資産の発行が関連する法的規定に違反することを懸念しており、このルールを利用するプロジェクトはほとんどありません。アトキンス氏は証券取引委員会のスタッフに対し、実務レベルでの事業指導、登録免除、セーフハーバーなどの手段を通じて、米国における暗号資産の発行を円滑にする可能性を検討するよう求めました。

カストディに関しては、登録者は暗号資産の保管方法を決定する際に、より大きな自主性を持つことができます。投資顧問会社やファンド会社は、暗号資産を保管するために、現在のカストディアンの技術よりも高度なセルフカストディソリューションを利用できます。これは主に歴史的な理由によるものです。従来のカストディアンは情報技術の不足により、ブロックチェーンのニーズに十分に適応できていません。

取引面では、投資家は取引プラットフォーム上でより幅広い商品を取引できるよう支援されています。これらのプラットフォームでは、証券資産、非証券資産、さらにはその他の金融サービスの販売も提供できます。職員は、暗号資産を国内証券取引所に上場・取引するために、何らかのガイドラインや規則を定める必要があるかどうかを検討するよう求められています。

4. DeFiは「イノベーション免除」を実施すると予想される

SECのポール・S・アトキンス委員長は、2025年6月9日に開催された「DeFiとアメリカンスピリット」ラウンドテーブルで、「DeFiの基本原則(経済的自由、私有財産権、仲介排除)は、米国の中核的価値観と非常に一致している。ブロックチェーン技術は革命的なイノベーションであり、SECはその発展を阻害すべきではない」と明言した。

SECは、DeFiに関する条件付き免除規則を策定しており、登録済み・未登録を問わず、オンチェーン製品・サービスを迅速に市場に投入できるよう支援しています。このイノベーション免除は、一定の条件を満たす開発者、起業家、その他の企業が米国でオンチェーン技術の革新に取り組むことを奨励し、米国を「世界の暗号資産の中心地」へと押し上げる可能性があります。

UNIはこれまでもコンプライアンス問題に悩まされてきました。ブロックチェーン上で最も重要なDEXであるにもかかわらず、価格パフォーマンスは芳しくありません。イノベーション免除規定が迅速に適用されれば、UNIが最初の恩恵を受けることが期待されます。これは、円卓会議後に主要DeFiコインの価格が急騰した重要な理由の一つでもあります。

5. イーサリアムETF誓約の承認の見込み

2025年5月29日、米国証券取引委員会(SEC)企業金融部門は、プルーフ・オブ・ステーク(PoS)ブロックチェーンプロトコルに基づく特定のステーキング活動は証券取引に該当しないと明確に述べた声明を発表しました。アトキンス氏は、「DeFiとアメリカンスピリット」ラウンドテーブルでの講演で、「マイナー」、「バリデーター」、「サービスとしてのステーキング」プロバイダーとしてプルーフ・オブ・ワークまたはプルーフ・オブ・ステーキング・ネットワークに自発的に参加することは、連邦証券法の適用範囲外である」とさらに明確にしました。この声明は関連規制の策定を促進し、一定の条件が満たされた場合、イーサリアムのステーキング活動(ノードによる自己ステーキングやサービスプロバイダーを通じたステーキングを含む)は証券取引とみなされないことを意味し、現在承認されているイーサリアムETFの担保化への道も開かれています。

SECがステーキング収入を含むイーサリアムETFを承認した場合、機関投資家はETFを通じてETHのステーキング収入を得ることができるようになります。ETHは暗号資産業界における「債券」となり、巨額の伝統的な機関投資家の資金が合法的にETHに流入することになります。一方で、ステーキングによって大量のETHがロックインされることで、オンチェーン金融の分散化とセキュリティがさらに向上します。他方、オンチェーン収入が規制に準拠することでETHの需要が大幅に増加し、価格が上昇するでしょう。

上記から、トランプ政権は暗号資産と市場に対するより体系的かつ適応的な監督を行っていることが分かります。監督はより明確かつ緩和され、ブロックチェーンのイノベーションを促進し、暗号資産への資金流入を促進しています。

2. イーサリアムは依然としてオンチェーン金融にとって最も重要なインフラである

「DeFi」に関する声明と具体的な法案の施行は、コンプライアンス上の障壁を打ち破り、将来的には従来の資金が参入できるチャネルを開くことになるでしょう。数兆ドル規模の資金がステーブルコインの形でオンチェーン金融に流入するでしょう。そして、オンチェーン金融にとって最大かつ最も安全な「土壌」はイーサリアムです。

イーサリアム財団が「Defipunk」を推進

イーサリアム財団の2030年計画では、「Defipunk」評価メカニズムの構築を推進し、DeFiプロジェクトの適切な変革を促進することが明記されています。「Defipunk」の中核となるのは、サイファーパンクの原則に準拠したDeFiエコシステムの構築であり、技術的な手段を通じてユーザーの自律性、プライバシー、そして反検閲を保護することを目指しています。

Defipunkの中核原則は以下のとおりです。第一に、セキュリティ。実証済みの改ざん防止機能を備えたオープンソースの技術アーキテクチャを優先し、中央集権的な信頼メカニズム(マルチ署名や法的救済など)への依存を避けます。第二に、金融主権。ユーザーによる資産の完全な管理を重視し、許可のないセルフホスト型ウォレットとオンチェーン取引をサポートし、仲介業者への依存を減らします。第三に、技術は信頼よりも優先され、ゼロ知識証明などの技術の活用など、暗号化ツールとスマートコントラクトを通じて信頼の喪失を実現します。第四に、オープンソースとコンポーザビリティ。透明性のあるコード開発を促進し、プロトコル間の相互運用性を確保し、イノベーションを促進するためのモジュール設計を推奨します。

イーサリアム財団はDeFiの発展に大きな期待を寄せており、イーサリアムエコシステムもDeFi関連事業を積極的に展開しています。イーサリアムは、次世代のオンチェーン金融パラダイムとなるための基本条件を備えています。

ステーブルコインの発行と流通の現状

1. ステーブルコインの総量

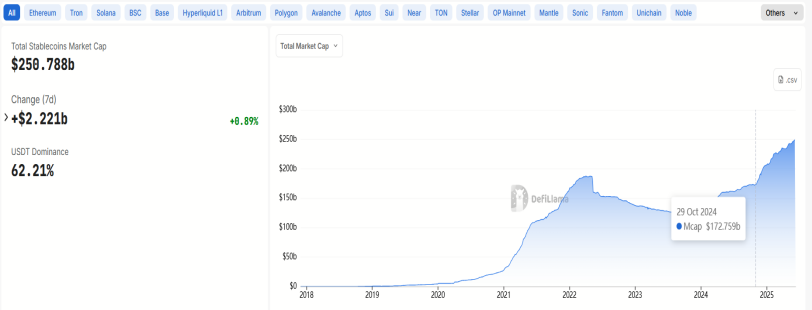

トランプ大統領就任以来、ステーブルコインの総額は約760億ドル増加し、7ヶ月で40%以上増加しました。この成長率は、2023年の強気相場回復期におけるステーブルコインの総額と増加率を大幅に上回っています。

2023年9月、ステーブルコインの総額は約1,237億米ドルと、約4年ぶりの低水準を記録しました。その後、2024年11月には1,737億米ドルに増加し、500億米ドル増加しました。これは13ヶ月間で約40%の増加となります。

2. チェーン上のステーブルコインの現在の分布

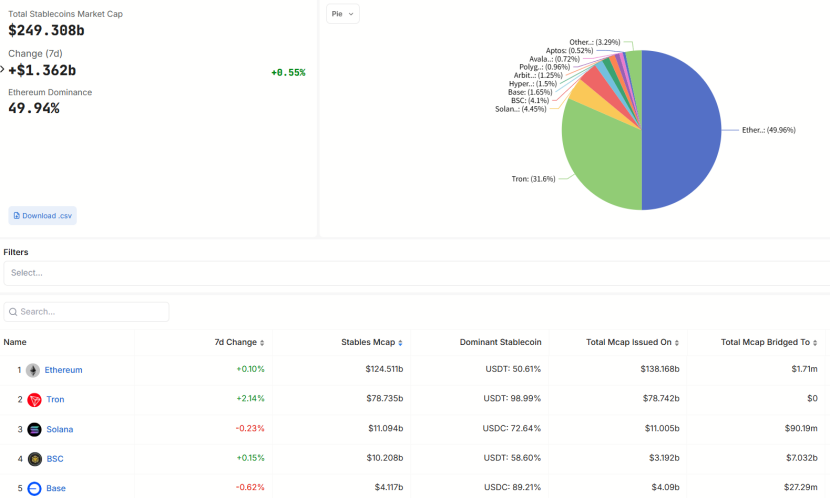

流通しているステーブルコインの約50%はイーサリアム、31%はTRON、4.5%はSolanaチェーン、4%はBSCチェーンで、イーサリアムが流通しているステーブルコインは全体の半分を占めています。

3. DeFiにおける主要なパブリックチェーンとステーブルコインのエコロジカルな現状

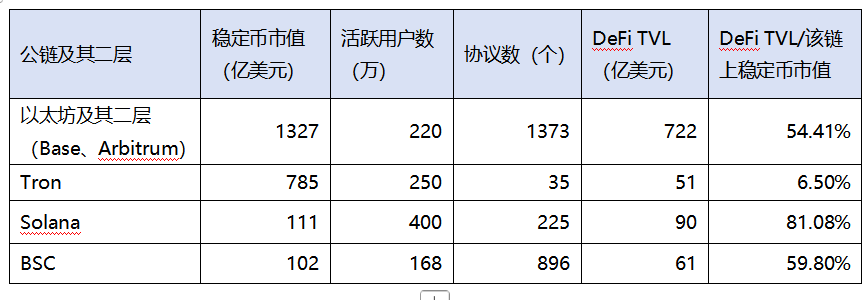

上図の比較から、イーサリアムの資金の50%以上がDeFiプロトコルに預けられており、DeFi TVLが最も大きいことがわかります。Tronはステーブルコインの数が多いものの、主に決済に利用されており、エコシステムプロトコルの数も少なく、DeFi TVLはわずか6.5%を占めています。SolanaとBSCはDeFi TVLの割合が比較的高いものの、絶対値は小さく、DeFiインフラは概ね成熟しています。

上記を踏まえると、ステーブルコイン法案が可決された場合、イーサリアムが最も多くの資金を受け取る可能性が高くなります。

新たなステーブルコインの流入

現在、新たに追加されたステーブルコインには 4 つのフローが存在すると推測されています。

1. 暗号資産市場とネイティブで、より高い利回りを持つDeFi市場への流入

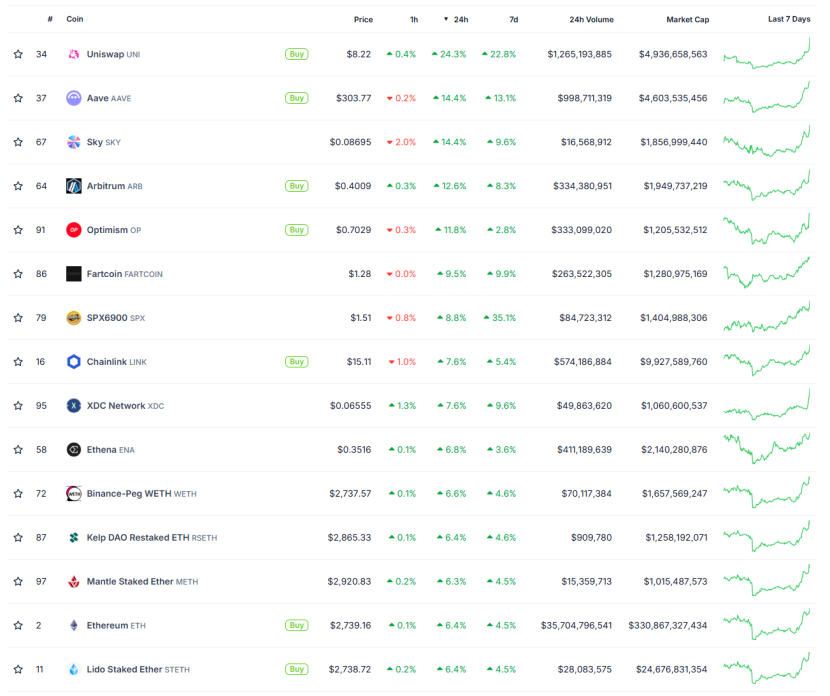

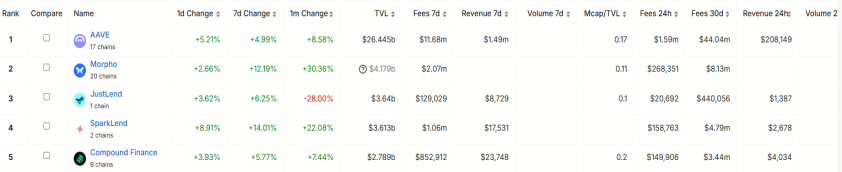

暗号通貨のボラティリティの高さは、従来の金融市場をはるかに凌駕し、参入しやすいDeFiプロトコルを数多くチェーン上に出現させました。ステーブルコインがチェーンに参入するにつれて、一部のファンドは必然的に、よりインテリジェントで効率的、そして収益性の高い投資機会を選択するでしょう。イーサリアムの高い分散化、セキュリティ、そしてスケールは、この分野に参入するファンドにとって第一の選択肢となるでしょう。中でも、最大のオンチェーンDexであるUNIと、最大のオンチェーンレンディングプロトコルであるAAVEは、見逃すことのできない優良投資対象です。COMPのような優れたビジネスデータを持つ小型DeFiプロトコルも注目に値します。

DEXの中で、UNIは現在、TVL(保有残高)51億米ドル、7日間の取引量176億米ドル、7日間の手数料収入1,926万米ドルと、明確な優位性を築いています。UNIのTVLは他のDEXを大幅に上回っています。

Pancakeは特殊なケースで、7日間の取引量は334億米ドル、手数料収入は5,681万米ドルに達しています。その取引量はUNIを大幅に上回っており、主にBinanceのアルファウォッシュ取引の恩恵を受けています。

レンディングセクターにおいて、AAVEはTVL264億米ドル、7日間手数料1168万米ドル、7日間契約収入149万米ドルと、絶対的な優位性を築いています。その他のレンディング市場のTVLは50億米ドル未満です。

2. 米国のコンプライアンス機関が中心となって構築したRWA市場への資金流入

チェーンに参入する多くの従来型ファンドは、アルトコイン市場にはあまり参加しないが、ブラックロックがチェーン上で発行したBUILDファンドなど、米国の金融イノベーションの波の主要機関によって構築されたRWA市場に参入するだろう。

BUIDLファンドは、主に以下の資産に投資します。現金:流動性の高い現金または現金同等物。ファンドの安定性と即時償還能力を確保します。米国債:短期米国債は、低リスクで信用格付けの高い資産として、安定した収入源を提供します。レポ取引:短期貸付契約。通常は米国債を担保としており、ファンドの流動性と収入を確保します。これらの資産を組み合わせることで、BUIDLトークンの安定した価値(1トークンあたり1ドルを目標)を維持し、毎月新しいトークンの形で分配される毎日の累積収入を通じて投資家に配当を分配することを目指します。ファンドはBlackRock Financial Managementによって運用され、カストディアンはBank of New York Mellon、トークン化プラットフォームはSecuritizeです。

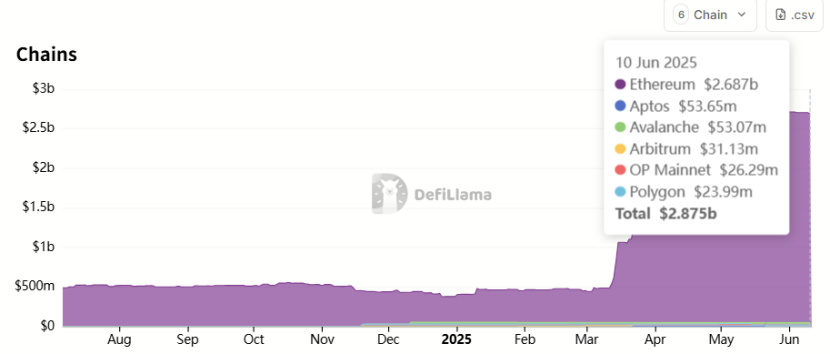

プラットフォームが管理するTVLは、過去3ヶ月で急速に増加しました。2025年3月にはTVLが10億米ドルを突破し、現在は28億7,000万米ドルに達し、187%増加しています。このうち26億8,700万米ドルはイーサリアムで、全体の93%を占めています。

暗号通貨業界のネイティブプロジェクトもRWA市場に注目しています。USDCの発行元であるCircleは、RWAにおける弱点を補うため、USYCの発行元であるHashnoteを買収しました。

Hashnoteは、Cumberland Labsが500万ドルの投資を受けてインキュベートしたスタートアップ企業で、トークン化された米国債商品に特化しています。主力商品であるUSYC(US YieldCoin)は短期米国債に連動しており、買収時点でその規模は13億ドルに達していました。CircleはUSYCとUSDCを深く結び付け、「現金+収益を生み出す資産」のクローズドループを構築することで、機関投資家のオンチェーン担保と収益ツールという二つのニーズに応えています。

BUIDLとCircleに加え、大規模なRWAプロジェクトにはENAとONDOがあります。ENAの問題点は、主に暗号トークン契約の資金調達率の裁定取引に利用されていることです。市場規模は取引規模によって制限され、Circle外の資金には学習コストの問題もあるため、過去6ヶ月間で大きな成長は見られません。2025年初頭から、ONDOは6億から13億に増加し、約116%の増加となりました。ステーブルコイン法案が完全に可決されていないものの、債務のトークン化が進んでいることがわかります。また、ChainlinkもRWAにおいて非常に重要な役割を果たしています。これは、オフチェーン資産とオンチェーンDefiの統合における最大のオラクルです。

3. 伝統的な金融の効率性を解決するための決済分野への流れ

従来の資金がステーブルコインに生まれ変わります。ブロックチェーンの最も重要な用途の一つは、従来のSWIFT決済システムの最適化や取引効率の向上といった決済問題の解決です。例えば、JPモルガン・チェースのKinexysプラットフォーム(旧Onyx)は、ホールセール決済、クロスボーダー決済、外国為替取引、証券決済に重点を置いています。多通貨クロスボーダー決済をサポートし、仲介業者と決済時間を削減します。デジタル資産のトークン化機能を提供し、ステーブルコインやトークン化された債券の決済シナリオを模索しています。Kinexysは、スマートコントラクトと分散型台帳技術を活用したイーサリアムの技術スタックを基盤としています。現在、Kinexysの1日平均取引量は20億米ドルを超えています。

4. 仮想通貨ネイティブのハイプ市場への流入

少量の追加資金がすぐに暗号通貨ネイティブのアルトコイン投機市場に流入するでしょう。

まとめると、他のオンチェーンエコシステムと比較して、イーサリアムとそのオンチェーンDeFiは、ステーブルコインの増加が最も大きい市場です。オンチェーンDeFiは、2025年に新たな「DeFiサマー」を到来させ、ネットワークセキュリティ向上のための誓約への需要をさらに高める可能性があります。同時に、SECが6月10日に発表した「DeFi」に関する声明は、ETHのETF誓約への道を開く可能性があります。この声明が将来的に可決されれば、ETHは暗号資産市場における「債券」となり、大規模な購入を促すでしょう。一連の変化は、ETHを再びデフレ状態に陥らせる可能性があります(現在の年間インフレ率は0.697%です)。

3. 契約市場の未決済建玉は過去最高を記録し、弱気なムードは維持されている。スポットETFの流入は継続し、オプションは強気となっている。

1. 契約ポジションは過去最高を記録し、ファンドは活発化している

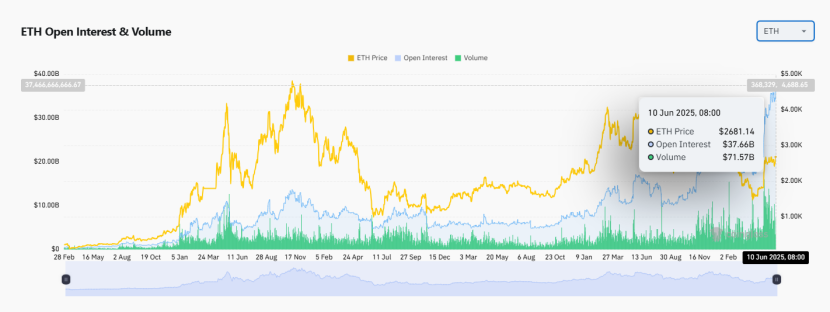

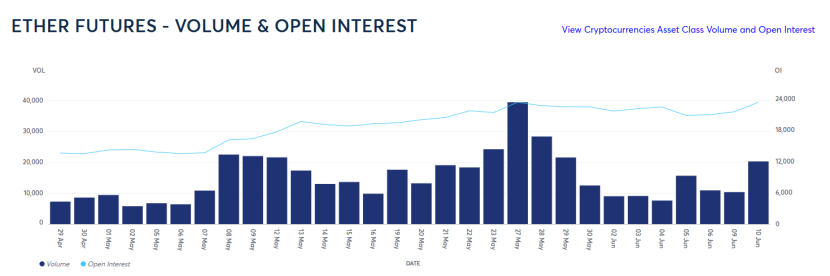

現在、ETHはまだ最高値から40%ほど離れていますが、ネットワーク全体の契約ポジションは過去最高の370億米ドルに達しており、契約市場の流動性は非常に良好です。

2. 市場感情のピークはまだ到来していない

同時に、現在の市場センチメントはまだピークに達していない。恐怖と貪欲の指数は中立から貪欲へと転じたばかりで、市場センチメントのピークはまだ到来しておらず、市場外からの資金流入もまだ始まっていない。

3. 取引所の空売り業者数が増加する

為替契約ポジションのロング・ショート比率から判断すると、ロング・ショート比率は継続的に低下しており、空売りポジションは増加しています。同時に、ポジションは継続的に増加しているため、全体の空売りポジションも増加しています。しかし、ロング・ショート比率は依然として比較的均衡した状態にあり、資金調達率は比較的安定しています。

4. 一部の取引所におけるETHスポットポジションは契約ポジションよりも低い

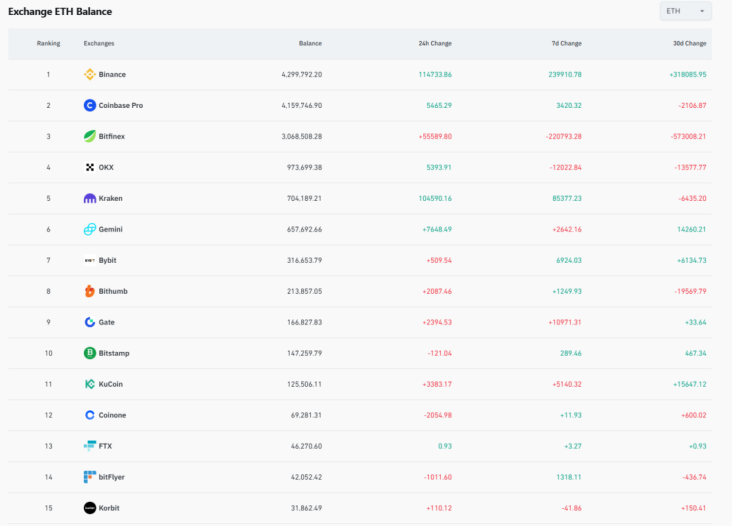

4月にトレンド反転調査レポートが発表された際、一部の取引所のETH保有量が取引所契約保有量を大幅に下回っていることが確認されました。現在もこの状況は続いています。Bybit取引所は144万ETHを保有していますが、取引所ウォレット残高は31万6000ETHで、残高の4.5倍です。Gate取引所は196万ETHを保有していますが、取引所ウォレット残高は16万6000ETHで、残高の11.8倍です。Bitget取引所は152万ETHを保有していますが、取引所ウォレット残高はまだ公表されていません。

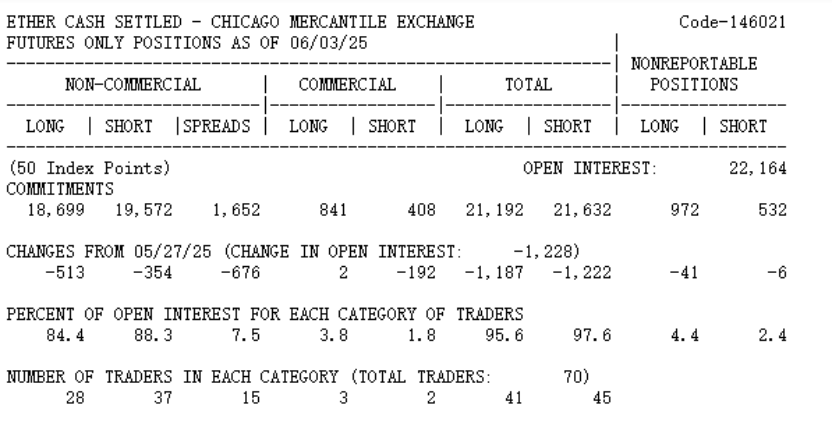

5. CME契約の未決済建玉が過去最高を記録

CMEのデータによると、CMEにおけるETHの取引量は現在、過去最高を記録していないものの、建玉(OI)は過去最高に近い水準に達しています。ロングポジションとショートポジションの観点から見ると、非商業トレーダーのロングポジションは18,699件、ショートポジションは19,572件で、ネットポジションは873件のショート契約となっており、先物市場の投機筋は概ね弱気な姿勢を示しています。非商業トレーダーのショートポジションの30%~40%がヘッジされているとすると、ネイキッドショートポジションは60%~70%を占めます。価格を2,750ドルで計算すると、CMEにおける投機筋のネイキッドショートポジションは約16~18億ドルとなります。

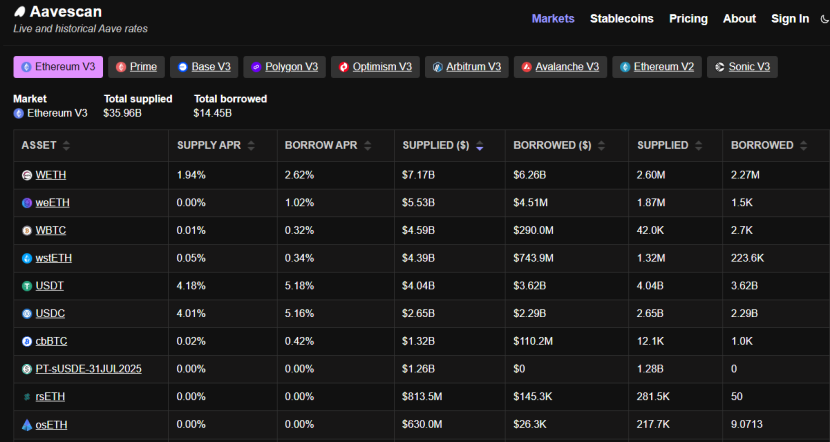

6. AAVEは68億ETHを貸し出した

チェーン最大のレンディングプロトコルであるAAVEのデータによると、現在チェーン上で貸し出されているETHの額は約68億米ドルです。市場の常識からすると、これらの貸し出しは完全にヘッジされておらず、その多くはレバレッジをかけた空売りとなるでしょう。私たちは、このネイキッド・ショートセリングの額は10億米ドル以上になると推測しています。

7. スポットETFは引き続き純流入を記録しており、オプション市場は強気である。

先物デリバティブデータを通じて、市場の弱気なセンチメントは現在も続いており、数十億の裸のショートポジションがあるものの、オプション市場とスポット市場にはある程度の強気のレイアウトが反映されていると考えています。

スポット市場では、ETH ETFは以前の弱気相場を反転し、15日近く純流入を継続しました。6月10日には、1日あたりの純流入額が1億2,500万米ドルに達し、6月の累計流入額は4億5,000万米ドルとなりました。そのうち、ブラックロックによる3億6,000万米ドルの買いが主な買いとなり、強気の傾向を示しました。

ブラックロックのETHスポットETF保有高の推移は以下の通りです。2025年5月以降、継続的に増加しています。

ブラックロックはBTCスポットを一部売却し、代わりにETHスポットを購入しています。

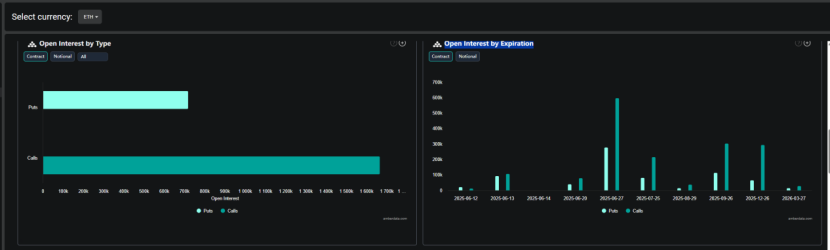

Deribitによると、現在オープンしているオプションのうち、コールオプションの数はプットオプションの数を大幅に上回っています。6月20日までの受渡オプションでは、2つのオプションに大きな差はありませんが、6月20日以降に取引されたオプションでは、コールオプションの数がプットオプションの数を大幅に上回っています。

清算モニタリングによると、21億ドル相当のETHショートが3,000ドルで清算される見込みです。市場はこれらのショートポジションを圧迫し、ETHは短期的に3,000ドルまで上昇すると予想されます。

8. イーサリアム財務SBETが新たな需要をもたらす

暗号通貨に親しみやすく規制が緩い環境の中で、米国株式市場の多くの企業がMSTRのモデルを模倣し、BTC、ETH、SOLなどの主流のトークンを原資産として購入しています。

イーサリアムの共同創設者であり、コンセンシスの創設者兼CEOであるジョー・ルービン氏は、シャープリンク・ゲーミング(ティッカー:SBET)の取締役会会長に就任し、同社の4億2,500万ドル規模のイーサリアム・トレジャリー戦略を主導することを発表しました。このイーサリアム・トレジャリーは、アクティブなトレジャリーとなります。トークン価格の上昇による恩恵を享受できるだけでなく、ほとんどのETHトークンがステーキングに利用されるため、ネットワークセキュリティの積極的な参加者となり、投資家はステーキング収入の少なくとも2%を受け取ることができます。このモデルは、ETHに新たな需要をもたらすでしょう。

9. 暗号通貨関連企業が集中的に上場し、継続的な資金調達のホットスポットを形成している

ステーブルコインCircleは6月初旬にナスダックに上場し、上場当日に株価が200%以上上昇したことで、市場では暗号資産株への大きな熱狂が巻き起こっています。多くの暗号資産企業がナスダックへの上場計画を明らかにしています。ピーター・ティール氏が投資する暗号資産取引所のBullish Global、老舗取引所のKraken、暗号資産運用会社のGalaxy Digital、暗号資産カストディおよび機関投資家向けサービスプロバイダーのBitgo、暗号資産マイニング機器メーカーのBgin Blockchainなどはいずれも上場を計画しており、すでに上場申請を提出している企業もあります。これらのプロジェクトの上場は継続的な資金のホットスポットとなり、より多くのファンドが暗号資産に注目し、参加することになるでしょう。

まとめると、ETHの契約保有高は高水準にあり、資金は活発に動いています。市場心理は加熱していますが、まだ極端な強欲の段階には入っていません。取引所では弱気派が増加していますが、ロングポジションとショートポジションの間に大きな不均衡は見られません。ETHスポットは継続的な流入段階にあり、オプションは強気です。価格は主要なサポート・レジスタンス・スワップゾーンを突破し、さらに短期的なレジスタンスレベルも突破しました。長期的に蓄積されたショートオーダーは、上昇トレンドの継続をさらに後押しする可能性があります。デジタル通貨規制の緩和、ステーブルコインの時価総額の漸進的な上昇、米国株式市場におけるイーサリアム・ボルト戦略の漸進的な成長、そして米国株式市場における暗号資産企業の受け入れ拡大と相まって、ETHは中長期的に14,000ドルを突破する可能性があります。

IV. 結論

米国は暗号資産規制の体系化、標準化、明確化をさらに進め、暗号資産の発行、保管、取引手続きを簡素化し、ステーブルコインの発行を促進し、DeFiやRWAといった革新的資産の発展を模索してきました。これらの一連の措置は、暗号資産の規模拡大につながるでしょう。イーサリアムは最も成熟したオンチェーン金融エコシステムを有しており、ステーブルコインの規制遵守によってもたらされる資金を最も多く受け入れる可能性が高く、その上に構築されたDeFiプロジェクトやRWAプロジェクトもその恩恵を受け、長期的な発展を遂げるでしょう。