著者: Chi Ann、Ryan Yoon、 Tiger Research

Tiger Researchが執筆したこのレポートでは、現在の現実世界の資産トークン化市場におけるイーサリアムの優位性を分析し、直面している構造的な課題を検証し、どのブロックチェーン プラットフォームが RWA 成長の次の段階をリードすると予想されるかを探ります。

要点の要約

- イーサリアムは現在、先行者としての優位性、過去の機関による実験、深いオンチェーン流動性、分散型アーキテクチャにより、RWA 市場をリードしています。

- しかし、より高速で安価なトランザクションを実現する汎用ブロックチェーンや、規制要件に準拠するように設計されたRWA専用チェーンは、イーサリアムのコストとパフォーマンスの限界に対処しつつあります。これらの新興プラットフォームは、優れた技術的スケーラビリティや組み込みのコンプライアンス機能を提供することで、次世代インフラとしての地位を確立しています。

- RWA の成長の次の段階は、オンチェーン規制の互換性、現実世界の資産を中心に構築されたサービス エコシステム、そして意味のあるオンチェーン流動性という 3 つの要素をうまく統合したチェーンによって主導されるでしょう。

1. 現在、RWA 市場はどこで成長していますか?

実世界資産(RWA)のトークン化は、ブロックチェーン業界における最も重要なテーマの一つとなっています。BCGなどの世界的なコンサルティング会社は広範な市場予測を発表しており、 Tiger Researchもインドネシアなどの新興市場に関する詳細な分析を実施し、この分野の重要性の高まりを浮き彫りにしています。

では、RWAとは一体何でしょうか?不動産、債券、商品といった物理的な資産をデジタルトークンに変換することを指します。このトークン化プロセスにはブロックチェーン基盤が必要です。現在、これらの取引を支える主要な基盤はイーサリアムです。

出典: rwa.xyz、Tiger Research

競争の激化にもかかわらず、イーサリアムはRWA市場における優位性を維持しています。RWA専用のブロックチェーンが登場し、SolanaのようなDeFi分野の成熟したプラットフォームもRWA分野に進出しています。それでもなお、イーサリアムは依然として市場全体の活動の50%以上を占めており、その確固たる地位を浮き彫りにしています。

このレポートでは、イーサリアムが現在RWA市場で優位に立っている主な要因を検証し、次の成長と競争の段階を形成する可能性のある変化する状況を探ります。

2. なぜイーサリアムはトップの地位を維持できるのでしょうか?

2.1. 先行者利益と制度的信頼

イーサリアムが機関投資家のトークン化におけるデフォルトのプラットフォームとなったのには明確な理由があります。イーサリアムはスマートコントラクトを初めて導入し、RWA市場への準備も積極的に進めています。

非常に活発な開発者コミュニティの支援を受けたイーサリアムは、競合プラットフォームが登場するずっと前から、ERC-1400やERC-3643といった主要なトークン化標準を確立しました。この初期の基盤は、パイロットプロジェクトに必要な技術的および規制的基盤を提供しました。

その結果、多くの機関が代替手段を検討する前にイーサリアムを評価し始めました。2010年代後半には、イーサリアムが機関投資家の金融において果たす役割を立証する上で、いくつかの注目すべき取り組みが行われました。

JPモルガン・チェースのQuorumとJPM Coin(2016~2017年): JPモルガン・チェースは、エンタープライズユースケースをサポートするため、Ethereumの許可型フォークであるQuorumを開発しました。銀行間送金用のJPM Coinの導入は、Ethereumのアーキテクチャが、たとえプライベートな形態であっても、データ保護とコンプライアンスに関する規制要件を満たすことができることを実証しました。

ソシエテ・ジェネラルの債券発行(2019年):ソシエテ・ジェネラルFORGEは、イーサリアムのパブリック・メインネット上で1億ユーロのカバードボンドを発行しました。これは、規制対象の証券をパブリック・ブロックチェーン上で発行・決済し、仲介業者の関与を最小限に抑えることができることを実証しました。

欧州投資銀行デジタル債券(2021年):欧州投資銀行(EIB)は、ゴールドマン・サックス、サンタンデール、ソシエテ・ジェネラルと提携し、イーサリアムを担保とした1億ユーロのデジタル債券を発行しました。この債券はフランス銀行が発行する中央銀行デジタル通貨(CBDC)を用いて決済され、完全に統合された資本市場におけるイーサリアムの可能性を浮き彫りにしました。

これらのパイロットプロジェクトの成功は、イーサリアムの信頼性を強化します。機関投資家にとって、信頼は実証済みのユースケースと他の規制対象者からの推薦に基づいています。イーサリアムの実績は引き続き注目を集めており、採用サイクルを強化しています。

出典:Securitize

例えば、2018年にSecuritizeは公式文書で、デジタル証券のライフサイクル全体を管理するためのツールをイーサリアム上に構築すると発表しました。この動きは、ブラックロックのBUIDLファンドの最終的な立ち上げの基盤となり、現在イーサリアム上で発行されている最大のトークン化ファンドとなっています。

2.2. 実質資本フローのプラットフォーム

イーサリアムがRWA市場において優位性を維持しているもう一つの重要な理由は、オンチェーン流動性を実際の購買力へと変換する能力です。現実世界の資産のトークン化は、単なる技術的なプロセスではありません。完全に機能する市場は、これらの資産に積極的に投資し、取引できる資本を必要とします。この点において、イーサリアムは、深く、かつ展開可能なオンチェーン流動性を備えた唯一のプラットフォームです。

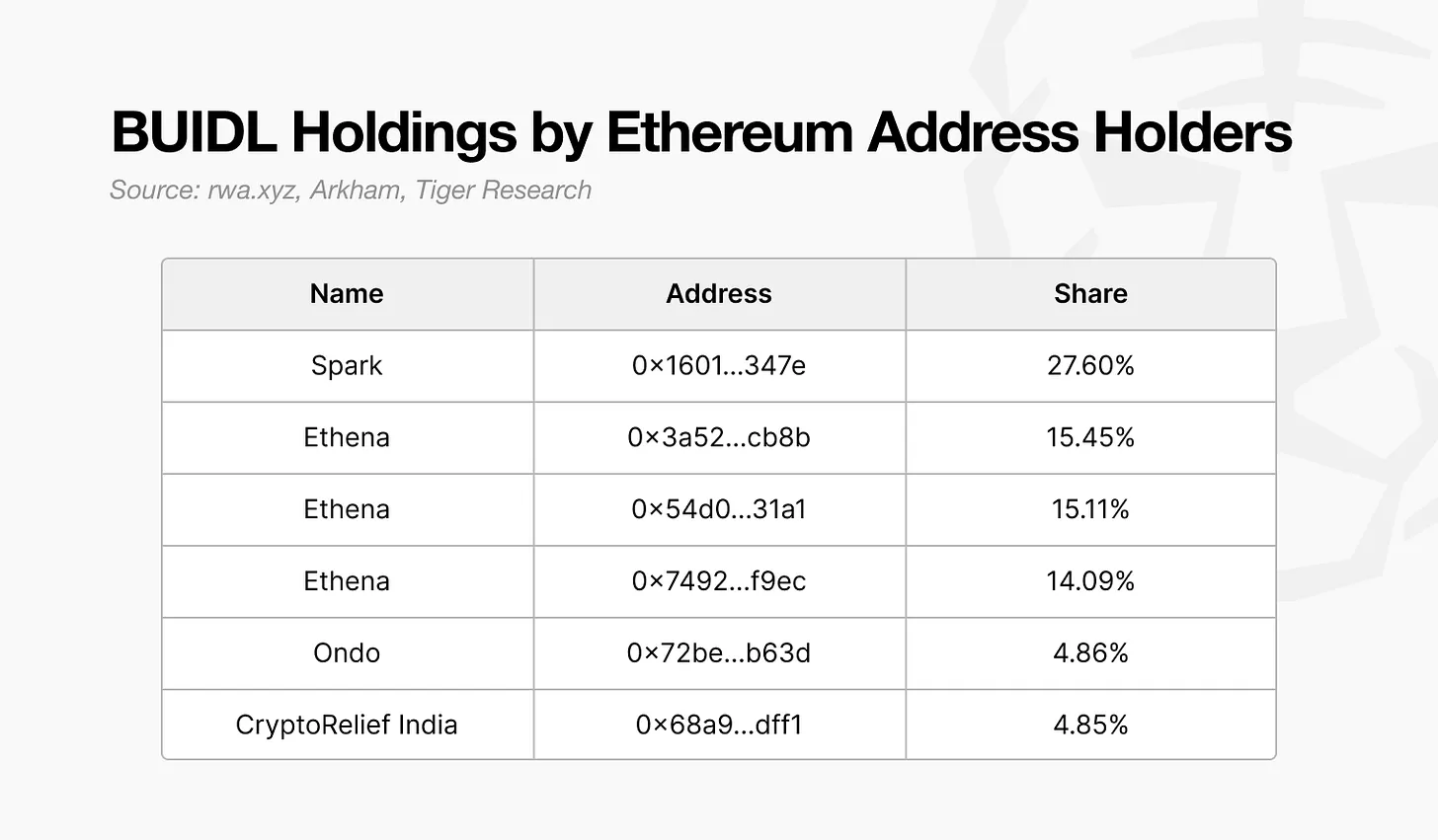

出典: rwa.xyz、Arkham、Tiger Research

これは、Ondo、Spark、Ethenaといったプラットフォームに顕著に表れています。これらのプラットフォームはいずれも、イーサリアム上で大規模なトークン化されたBUIDLファンドを保有しています。これらのプラットフォームは、トークン化された米国債、ステーブルコインベースの融資、そして合成利付米ドル建て商品に基づく商品を提供することで、数億ドルの資金を集めています。

Ondo Finance は、財務担保商品 USDY および OUSG を通じて、6 億ドルを超える総ロック価値 (TVL) を蓄積してきました。

Spark Protocol は、MakerDAO からの DAI 流動性を活用して、24 億ドル以上の現実世界の国債を購入しました。

Ethena は、合成ステーブルコイン USDe と sUSDe を使用して、イーサリアム上に銀行を介さない利回りインフラを構築し、機関投資家の需要と DeFi 流動性を獲得しています。

これらの例は、イーサリアムが単なる資産のトークン化プラットフォームではないことを示しています。イーサリアムは、実質的な投資と資産運用を可能にする強力な流動性基盤を提供します。対照的に、多くの新興RWAプラットフォームは、初期のトークン発行段階以降、資金流入や二次市場活動の確保に苦労しています。

この違いの理由は明確です。イーサリアムは、ステーブルコイン、DeFiプロトコル、そしてコンプライアンス対応のインフラを統合しています。これにより、発行、取引、決済がすべてオンチェーンで行える包括的な金融環境が実現します。

したがって、イーサリアムはトークン化された資産を実際の購買活動に変換する上で最も効率的な環境であり、単純な市場シェアを超えた構造的な優位性をもたらします。

2.3. 分散化による信頼の構築

分散化は信頼構築において重要な役割を果たします。現実世界の資産のトークン化は、高価値資産の所有権と取引記録をデジタルシステムに移管することを伴います。このプロセスにおいて、機関はシステムの信頼性と透明性に重点を置きます。そして、イーサリアムの分散型アーキテクチャは、まさにこの点において大きなメリットをもたらします。

イーサリアムはパブリックブロックチェーンとして運用され、世界中で数千もの独立して稼働するノードによって支えられています。ネットワークは誰にでも開かれており、変更は中央集権的な管理ではなく参加者の合意によって決定されます。その結果、単一障害点を回避し、ハッキングや検閲に対する耐性を確保し、中断のない稼働時間を維持しています。

RWA市場では、この構造によって具体的な価値が創出されます。取引は不変の台帳に記録されるため、詐欺のリスクが軽減されます。スマートコントラクトは、仲介者を介さないトラストレスな取引を可能にします。ユーザーは、中央集権的な承認なしにサービスにアクセスし、契約を締結し、金融活動に参加することができます。

透明性、セキュリティ、そしてアクセス性といった特性により、イーサリアムは資産のトークン化を検討している機関にとって魅力的な選択肢となっています。その分散型システムは、ハイリスクな金融環境における運用に必要な主要な要件を満たしています。

3. 新たな挑戦者が市場環境を一変させる

イーサリアム・メインネットは、トークン化された金融の実現可能性を証明しました。しかし、その成功とともに、より広範な機関投資家による導入を阻む構造的な制約も露呈しました。主な障壁としては、トランザクションスループットの限界、レイテンシーの問題、そして予測不可能な手数料体系などが挙げられます。

これらの課題に対処するため、Arbitrum、Optimism、Polygon zkEVMといったレイヤー2ロールアップソリューションが登場しました。The Merge(2022年)、Dencun(2024年)、そして近々登場するPectra(2025年)といった主要なアップグレードにより、スケーラビリティは向上しました。しかしながら、ネットワークは従来の金融インフラに匹敵するレベルには達していません。例えば、Visaは1秒あたり65,000件以上のトランザクションを処理していますが、これはEthereumがまだ到達していないレベルです。高頻度取引やリアルタイム決済を必要とする機関にとって、こうしたパフォーマンスギャップは依然として大きな制約となっています。

レイテンシも課題となります。ブロック生成には平均12秒かかり、安全な決済に必要な追加の確認作業も加わるため、ファイナリティ(確定)には最大3分かかることがよくあります。ネットワークが混雑すると、このレイテンシはさらに増大し、時間的制約のある金融業務に支障をきたす可能性があります。

さらに重要なのは、ガス料金の変動が依然として懸念事項であることです。取引手数料はピーク時には50ドルを超え、平常時でも20ドルを超えることが珍しくありません。このレベルのガス料金の不確実性は事業計画を複雑にし、イーサリアムベースのサービスの競争力を損なう可能性があります。

Securitizeはこのダイナミクスをよく表しています。イーサリアムの限界に直面した後、同社はSolanaやPolygonといった他のプラットフォームに事業を拡大し、同時に独自のチェーンConverageも開発しました。イーサリアムは初期の機関投資家による実験を可能にする上で重要な役割を果たしましたが、現在では、より成熟し、パフォーマンスを重視する市場のニーズを満たすというプレッシャーが高まっています。

3.1. 高速でコスト効率が高く、汎用性の高いブロックチェーンの台頭

イーサリアムの限界がますます明らかになるにつれ、機関は、トランザクション速度、手数料の安定性、ファイナリティ時間などの主要なパフォーマンスのボトルネックに関する利点を提供することでイーサリアムを補完する代替の汎用ブロックチェーンをますます模索しています。

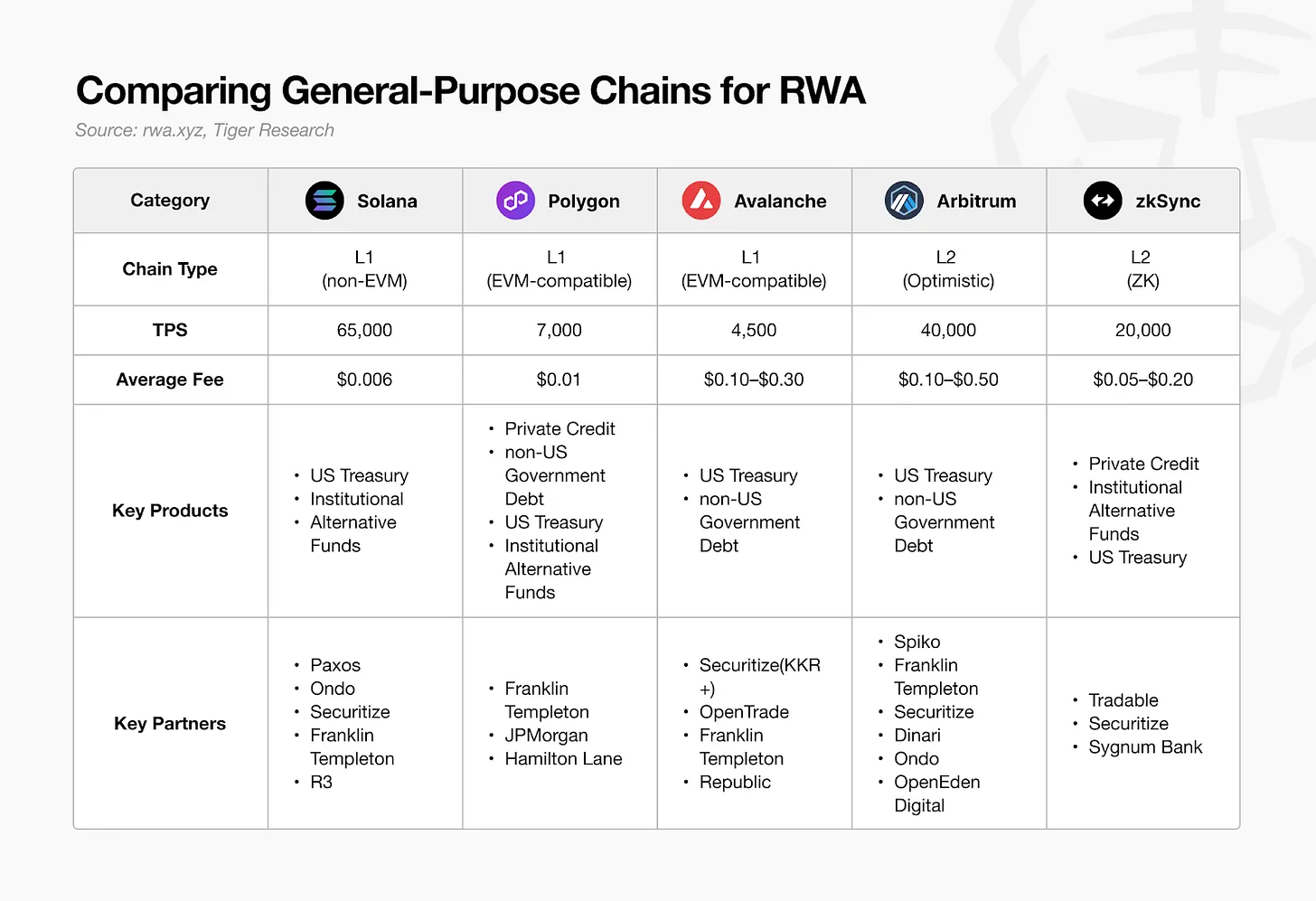

出典: rwa.xyz、Tiger Research

しかし、機関投資家との継続的な連携にもかかわらず、これらのプラットフォーム上のトークン化資産の実数(ステーブルコインを除く)は、イーサリアムに比べて依然としてはるかに少ない。多くの場合、汎用チェーン上で発行されるトークン化資産は、依然としてイーサリアムが主導するマルチチェーン展開戦略の一部となっている。

それでも、確かな進歩の兆しは見られます。プライベートクレジット分野では、新たなトークン化の取り組みが生まれています。例えばzkSyncでは、Tradableプラットフォームが注目を集めており、この分野の活動の18%以上を占めており、これはイーサリアムに次ぐ規模です。

現段階では、汎用ブロックチェーンは足場を築き始めたばかりです。DeFiエコシステムが急成長を遂げているSolanaのようなプラットフォームは、今、この勢いをRWA分野における持続可能な地位へとどのように転換するかという戦略的な課題に直面しています。優れた技術性能だけでは不十分です。イーサリアムと競争するには、機関投資家の信頼性とコンプライアンスの期待に応えるインフラとサービスを提供する必要があります。

最終的に、RWA市場におけるこれらのブロックチェーンの成功は、単純なスループットではなく、具体的な価値を提供する能力に大きく左右されるでしょう。各チェーンの独自の強みを基盤として構築された、差別化されたエコシステムが、この新興分野における長期的なポジショニングを決定づけるでしょう。

3.2. RWA専用ブロックチェーンの出現

ますます多くのブロックチェーンプラットフォームが、汎用的な設計を放棄し、特定分野への特化を進めています。この傾向はRWA分野でも顕著で、実世界資産のトークン化の最適化に特化した新たな特化型チェーンが次々と登場しています。

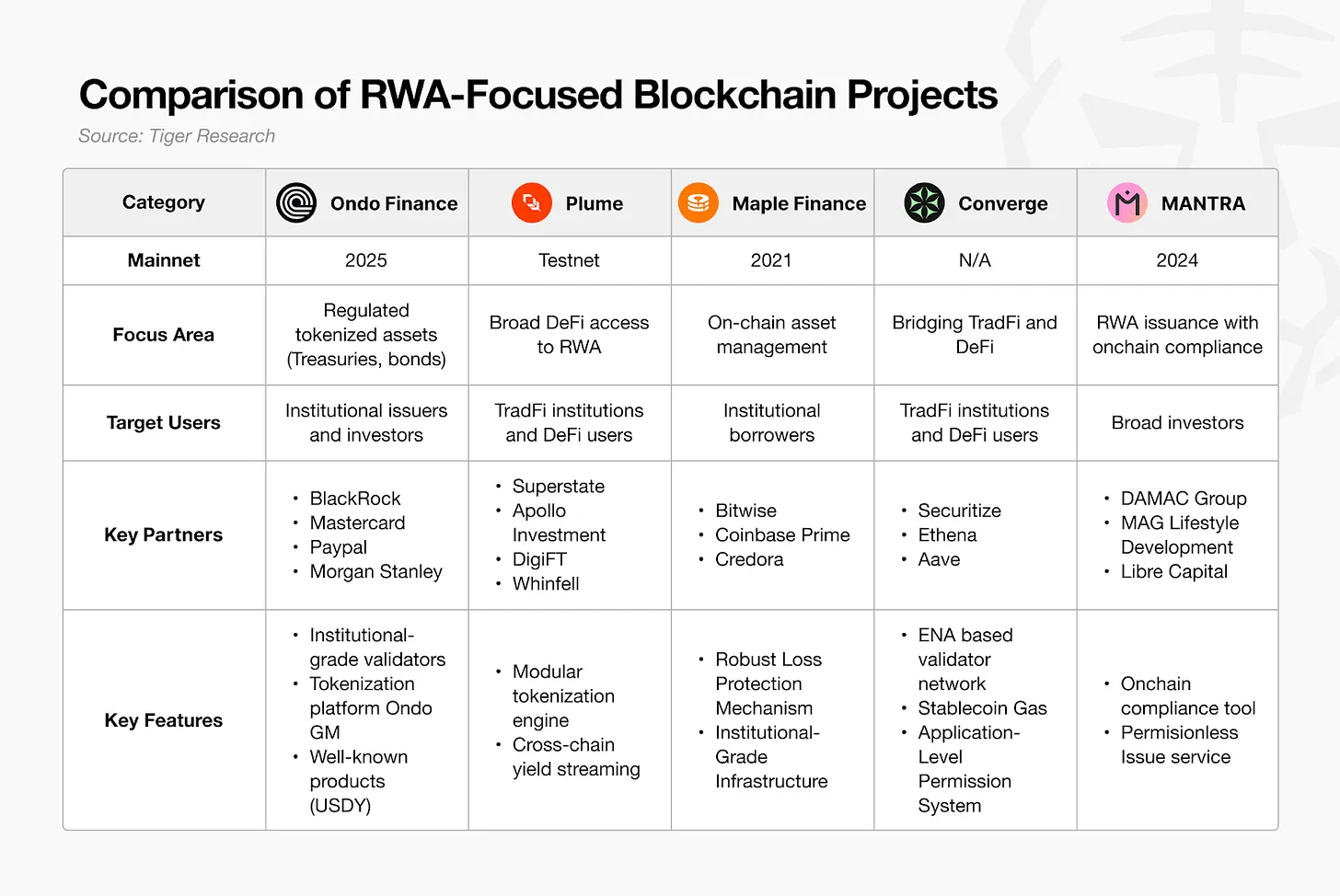

出典:タイガーリサーチ

専用のRWAブロックチェーンの必要性は明確です。現実世界の資産のトークン化には、既存の金融規制との直接的な統合が不可欠であり、汎用ブロックチェーンインフラの利用は多くの場合不十分です。特に規制遵守に関する具体的な技術要件は、根本から解決する必要があります。

重要な領域の一つはコンプライアンス処理です。KYC(顧客確認)とAML(アンチマネーロンダリング)の手続きはトークン化ワークフローに不可欠ですが、従来はオフチェーンで処理されてきました。このアプローチは、基盤となるコンプライアンスロジックを再設計することなく、従来の金融資産をブロックチェーン形式に単純にラップするだけで、イノベーションを阻害します。

これからの転換は、こうしたコンプライアンス機能を完全にオンチェーンに移行することです。所有権を記録するだけでなく、プロトコル層で規制要件をネイティブに適用できるブロックチェーンネットワークへの需要が高まっています。

これを受けて、RWAに特化したチェーンの中には、オンチェーン・コンプライアンス・モジュールの提供を開始しているところもあります。例えば、MANTRAは、インフラ層でのコンプライアンス強化を支援する分散型ID(DID)機能を搭載しています。他の専用チェーンも同様の道を辿ると予想されます。

これらのプラットフォームの多くは、コンプライアンス遵守に加え、特定の資産クラスをターゲットとするために深い専門知識を活用しています。Maple Financeは機関投資家向け融資と資産運用、Centrifugeは貿易金融、Polymeshは規制対象証券に特化しています。これらのチェーンは、国債やステーブルコインといった広く保有されている資産を広くトークン化するのではなく、垂直分業を競争戦略として活用しています。

とはいえ、これらのプラットフォームの多くはまだ初期段階にあります。メインネットをまだ立ち上げていないものもあり、規模と普及率の面で限界があるものも少なくありません。汎用チェーンがRWA分野で勢いを増し始めたばかりであるのに対し、特化型チェーンはまだスタートラインに立ったばかりです。

4. 次のフェーズをリードするのは誰でしょうか?

イーサリアムがRWA市場を支配している現状は、今後も維持される可能性は低いでしょう。現在、トークン化資産市場は想定される潜在的価値の2%にも満たず、業界がまだ初期段階にあることを示しています。イーサリアムのこれまでの優位性は、主にプロダクト・マーケット・フィット(PMF)を早期に発見したことに起因しています。しかし、市場が成熟し規模が拡大するにつれて、競争環境は大きく変化すると予想されます。

この変化の兆候はすでに明らかです。機関投資家はもはやイーサリアムのみに注力していません。汎用ブロックチェーンとRWA特化型ブロックチェーンの両方が評価されており、カスタムチェーンの導入を検討するサービスもますます増えています。元々イーサリアム上で発行されていたトークン化された資産は、現在、マルチチェーン・エコシステムへと拡大し、従来の独占構造を崩壊させています。

重要な転換点となるのは、オンチェーンコンプライアンスの適用です。ブロックチェーンベースの金融が真のイノベーションを実現するには、KYCやAMLといった規制プロセスをオンチェーン上で直接実施する必要があります。専用チェーンがスケーラブルなプロトコルレベルのコンプライアンスを提供し、業界における広範な導入を促進できれば、現在の市場環境は大きく変化する可能性があります。

同様に重要なのは、実際の購買力の存在です。トークン化された資産は、それを購入する積極的な資本が存在する場合にのみ投資可能となります。技術に関わらず、実質的な流動性がなければ、トークン化の有用性は限定的です。したがって、次世代のRWAプラットフォームは、トークン化された資産を基盤とした強力なサービスエコシステムを育成し、ユーザーが積極的に流動性に参加できるようにする必要があります。

つまり、成功の条件はますます明確になりつつあります。次なる主要なRWAプラットフォームは、以下の3つの要素を実現するものになる可能性が高いでしょう。

完全に統合されたオンチェーンコンプライアンスフレームワーク

トークン化された資産上に構築されたサービスエコシステム

実質的な投資を可能にする深く持続可能な流動性

RWA市場はまだ初期段階にあります。イーサリアムはそのコンセプトを実証しました。今こそ、より優れたソリューションを提供できるプラットフォーム、つまり、トークン化された経済に新たな価値をもたらしながら、制度上の要件を満たすプラットフォームこそが、ビジネスチャンスなのです。