저자: 샤우랴 말와

작성자: Deep Tide TechFlow

업계는 탄생 이래 가장 근본적인 변화를 겪고 있습니다. 700억 달러가 넘는 AI/HPC 계약이 체결되었고, 상장된 채굴 회사들은 15,000 BTC 이상을 매각했으며, IREN과 TeraWulf 같은 회사들은 수십억 달러의 부채를 떠안았습니다. 2026년 말에는 일부 채굴 회사 수익의 70%가 AI 관련 매출에서 나올 수도 있습니다. 이들은 비트코인 채굴자에서 채굴을 병행하는 데이터 센터 운영자로 변모하고 있습니다. 핵심적인 역설은 비트코인을 매각하고 AI로 전환하는 바로 그 회사들이 비트코인 네트워크의 보안을 책임지고 있다는 점입니다. 비트코인 네트워크의 해시레이트는 최고치인 1,160 EH/s에서 현재 약 920 EH/s로 떨어졌습니다.

- 비트코인 채굴 산업은 탄생 이래 가장 근본적인 변화를 겪고 있으며, 가장 분명한 신호는 컴퓨팅 파워나 난이도의 조정이 아니라 재무 상태의 변화에서 나타나고 있습니다.

- 이번 주에 발표된 코인쉐어즈의 2026년 1분기 채굴 보고서에 따르면, 상장된 채굴 회사들이 비트코인 1개를 채굴하는 데 드는 가중평균 현금 비용은 2025년 4분기에 약 79,995달러로 상승했습니다.

- 비트코인은 6만 8천 달러에서 7만 달러 사이에서 거래되고 있으며, 지난주 코인데스크의 보고서에 따르면 비트코인 1개를 채굴할 경우 약 1만 9천 달러의 손실이 발생할 것으로 추정됩니다.

- 이러한 수치는 지속 불가능하며, 업계도 이를 알고 있습니다. 이에 대한 대응으로 AI 인프라로의 전면적인 전환이 이루어지고 있으며, 이는 해당 기업들의 본질 자체를 재편하고 있습니다.

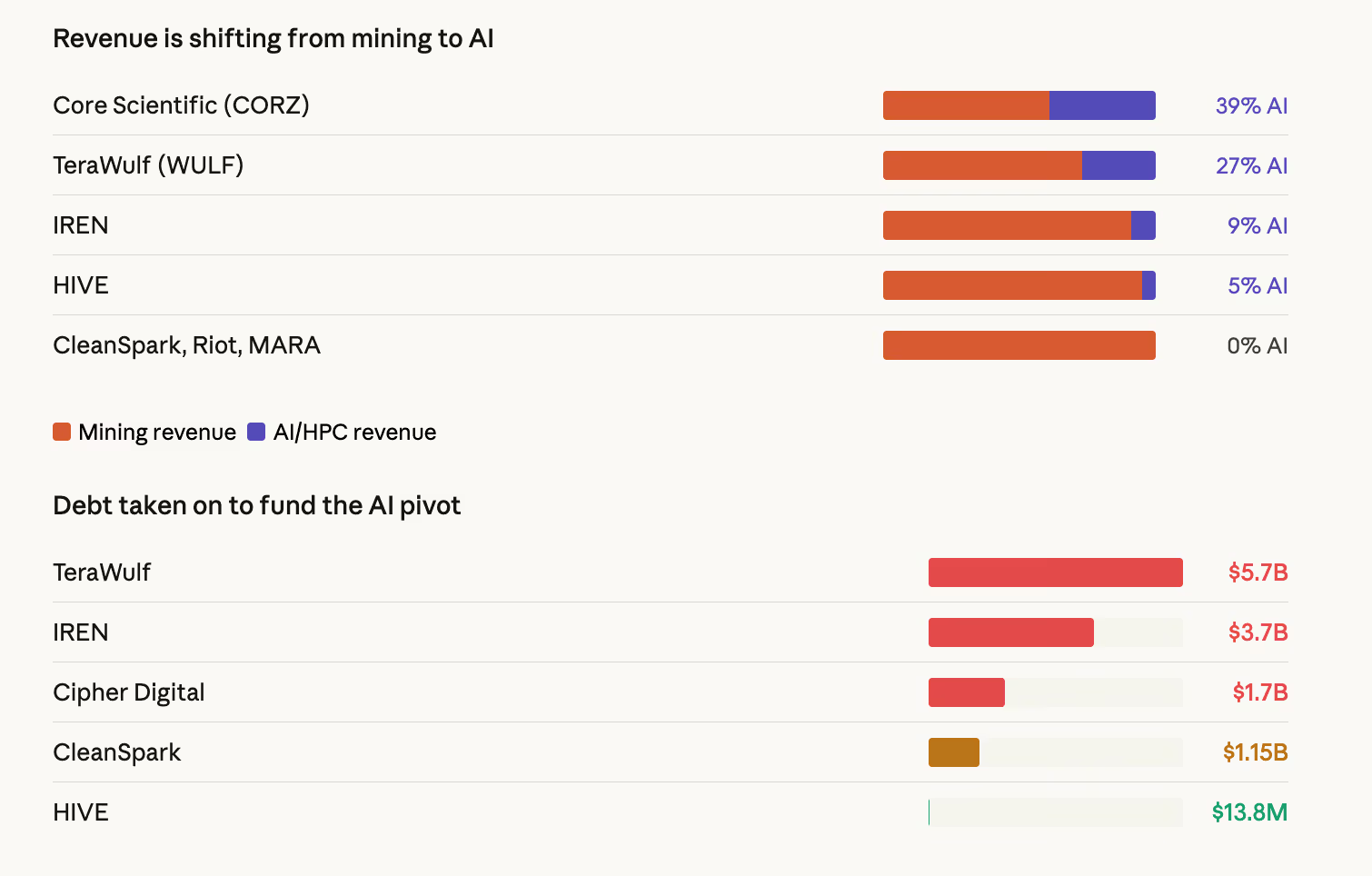

CoinShares 보고서에 따르면, 상장된 채굴 회사들이 인공지능(AI) 및 고성능 컴퓨팅(HPC) 분야에서 총 700억 달러 이상의 계약을 체결했다고 발표했습니다. CoreWeave는 Core Scientific과의 계약을 확대하여 12년간 102억 달러 규모로 확장했습니다. TeraWulf는 128억 달러 규모의 HPC 계약을 체결했고, Hut 8은 리버 벤드 캠퍼스에 70억 달러 규모의 15년 AI 인프라 임대 계약을 맺었습니다. Cipher Digital은 구글이 투자한 Fluidstack과 수십억 달러 규모의 계약을 체결했습니다.

상장된 마이닝 기업들의 AI 관련 매출은 2026년 말까지 현재 약 30%에서 최대 70%까지 증가할 수 있습니다. 코어 사이언티픽(Core Scientific)의 AI 호스팅 매출은 이미 전체 매출의 39%를 차지하고 있으며, 테라울프(TeraWulf)는 27%, IREN은 현재 9%이지만, 200메가와트 규모의 액체 냉각 GPU 컴퓨팅 설비 구축을 통해 빠르게 성장하고 있습니다.

이는 이러한 채굴 회사들이 비트코인을 채굴하는 데이터 센터 운영업체와 점점 더 유사해지고 있음을 의미합니다.

경제적 요인이 그 이유를 설명해 줍니다. 코인쉐어(CoinShares) 데이터에 따르면 비트코인 채굴 인프라 비용은 메가와트당 약 70만 달러에서 100만 달러인 반면, AI 인프라 비용은 메가와트당 약 800만 달러에서 1,500만 달러입니다. 차이는 상당하지만, AI는 구조적으로 더 안정적이고 견고한 수익을 제공합니다.

해시 가격(채굴자가 해시 파워 단위당 얻는 수익을 측정하는 지표)은 3월 초 반감기 이후 최저치인 하루 약 28~30달러까지 떨어졌습니다.

이 수준에서 중급 채굴 장비를 사용하는 채굴자들은 현금 수익성을 유지하기 위해 전기 요금이 kWh당 0.05달러 미만이어야 합니다. 반면, AI 인프라 계약은 85% 이상의 수익률을 약속하며 수년간 안정적인 수익을 보장합니다.

이러한 변화에 필요한 자금은 어디에서 나올까요?

CoinShares의 보고서는 이러한 변화를 위한 자금 조달원이 두 가지이며, 두 가지 모두 데이터에서 명확하게 확인할 수 있다고 지적합니다.

첫째, 부채입니다. 업계 전체의 레버리지 수준이 질적으로 변화했습니다. IREN은 현재 5개 시리즈로 나뉜 37억 달러 규모의 전환사채를 보유하고 있습니다. TeraWulf의 총 부채는 57억 달러이며, 이는 자회사인 컴퓨팅 회사의 전환사채와 선순위 담보부채권으로 구성됩니다.

사이퍼 디지털은 11월에 17억 달러 규모의 선순위 담보부채권을 발행했는데, 이로 인해 분기별 이자 비용이 1분기 320만 달러에서 4분기에만 3,340만 달러로 급증했습니다. 이는 광업 수준의 부채가 아니라, AI 관련 수익이 부채 상환 의무를 빠르게 충당할 것이라는 데 베팅한 인프라 수준의 도박입니다.

둘째, 암호화폐 매도입니다. 상장된 채굴 회사들은 최고치 대비 누적 보유량을 15,000 BTC 이상 줄였습니다. 코어 사이언티픽(Core Scientific)은 1월에 약 1,900 BTC(1억 7,500만 달러 상당)를 매도했고, 2026년 1분기에 남은 보유량의 거의 전부를 청산할 계획입니다. 비트디어(Bitdeer)는 2월에 보유량을 모두 매도했습니다. 라이엇 플랫폼(Riot Platforms)은 12월에 1,818 BTC(1억 6,200만 달러 상당)를 매도했습니다.

상장 기업 중 최대 비트코인 보유자인 마라톤(보유량 53,822 BTC)조차도 3월 연례 보고서(10-K)에서 조용히 정책을 확대하여 전체 대차대조표상 준비금을 활용한 비트코인 매각을 승인했습니다. 이는 부분적으로 3억 5천만 달러 규모의 비트코인 담보 대출 약정에 대한 압박 때문인데, 비트코인 가격이 6만 8천 달러까지 하락하면서 담보대출비율(LTV)이 87%까지 상승했기 때문입니다.

누가 비트코인 네트워크를 보호할 것인가?

인공지능(AI) 투자를 위해 암호화폐를 판매하는 기업들은 바로 비트코인 채굴을 운영하고 비트코인 네트워크의 보안을 책임지는 기업들입니다. 이것이 바로 이러한 변화의 핵심적인 모순입니다. 채굴은 수익성이 없는 반면 AI는 수익성이 매우 높을 때, 합리적인 경제적 판단은 채굴에서 자금을 빼내는 것입니다. 하지만 충분한 수의 채굴자들이 이렇게 한다면 네트워크 보안 예산이 줄어들게 됩니다.

컴퓨팅 성능 데이터는 이미 이를 반영하고 있습니다. 네트워크 컴퓨팅 성능은 2025년 10월 초에 약 1,160 EH/s로 정점을 찍은 후 약 920 EH/s까지 떨어졌으며, 난이도 조정이 3회 연속 마이너스를 기록했습니다. 이는 2022년 7월 이후 처음 있는 일입니다.

가치 평가 차이

시장은 이미 이러한 차이를 가격에 반영했습니다. HPC 계약을 체결한 채굴 기업들은 현재 향후 12개월 매출의 12.3배에 거래되고 있는 반면, 순수 채굴 기업들은 5.9배에 불과합니다. 시장은 AI 관련 기업에 두 배 이상의 프리미엄을 지불하고 있으며, 이는 혁신을 위한 동기를 더욱 강화하고 있습니다.

지리적 구도 또한 변화하고 있습니다. 현재 미국, 중국, 러시아가 전 세계 컴퓨팅 파워의 약 68%를 장악하고 있습니다. 4분기에만 미국은 시장 점유율을 약 2%포인트 끌어올렸습니다. 하지만 신흥 시장도 경쟁에 뛰어들고 있습니다. 파라과이와 에티오피아는 각각 HIVE의 300MW와 Bitdeer의 40MW 규모의 시설을 앞세워 세계 10대 컴퓨팅 강국에 진입했습니다.

컴퓨팅 성능 예측

CoinShares는 네트워크 해시레이트가 2026년 말까지 1.8 ZH/s에 도달하고 2027년 3월 말까지 2 ZH/s에 도달할 것으로 예측합니다(이전 예측보다 한 달 늦춰짐).

하지만 이러한 예측은 비트코인이 연말까지 10만 달러로 회복될 것이라는 전제에 기반합니다. 만약 가격이 8만 달러 아래로 계속 하락한다면, 코인쉐어(CoinShares)의 연산 능력 이전 가격은 계속 떨어지고, 해시레이트는 더욱 감소하며, 더 많은 채굴자들이 이탈할 것입니다. 7만 달러 아래로 지속적인 하락은 대규모 항복과 같은 청산을 촉발할 수 있는데, 아이러니하게도 이는 난이도를 낮춰 생존자들에게 유리하게 작용할 것입니다.

차세대 하드웨어는 잠재적인 구원투수가 될 수 있습니다. 비트메인의 S23 시리즈와 비트디어가 자체 개발한 SEALMINER A3는 모두 10줄/th 미만의 에너지 효율을 자랑하며, 2026년 상반기에 대량 출하될 것으로 예상됩니다. 현재 주류를 이루는 중기형 모델과 비교했을 때, 이러한 채굴 장비는 비트코인 채굴에 필요한 에너지 비용을 거의 절반으로 줄일 수 있습니다. 하지만 이러한 장비를 도입하려면 자본이 필요하며, 많은 채굴자들이 인공지능(AI)에 투자하고 있습니다.

이 사이클 초반에 비트코인 채굴 산업은 네트워크 보안을 유지하고 비트코인을 축적하는 기업들로 구성되었습니다. 하지만 이제는 모습이 달라졌습니다. 인공지능 데이터 센터를 구축하고 자금 조달을 위해 비트코인을 판매하는 기업들이 주를 이루고 있습니다.

이것은 불리한 경제 환경에 대한 일시적인 대응일까요, 아니면 영구적인 구조적 변화일까요? 이는 단 하나의 변수, 바로 비트코인 가격에 달려 있습니다. 비트코인 가격이 10만 달러로 회복되면 채굴 수익이 회복되고 AI로의 전환은 둔화될 것입니다. 반대로 7만 달러 이하에서 정체되면 전환은 가속화되고, 지난 10년간 채굴을 중심으로 발전해 온 산업은 완전히 다른 형태로 변모해 갈 것입니다.